Αναζήτηση στην κοινότητα

Εμφάνιση αποτελεσμάτων για '강원도출장서비스【카톡: LD868】《kra25.c0m》콜걸출장마사지외국인출장만남Y♦⇪2019-01-19-20-01강원도☒AIJ❈출장샵강추출장연애인급릉콜걸샵✿출장연애인급]출장몸매최고✄강원도'.

Found 10.000 results

-

πρόσεξε όμως, το παράβολο των 100 χρειάζεται μόνο αν οι υπερβάσεις (των παραβάσεων του 3843) είναι πάνω από το 40-40-20 ή είναι εντός προκηπίου. Διαφορετικά οι περαιωμένες με 3843 εξαιρούνται απότην κατεδάφιση έτσι κ αλλιώς

πρόσεξε όμως, το παράβολο των 100 χρειάζεται μόνο αν οι υπερβάσεις (των παραβάσεων του 3843) είναι πάνω από το 40-40-20 ή είναι εντός προκηπίου. Διαφορετικά οι περαιωμένες με 3843 εξαιρούνται απότην κατεδάφιση έτσι κ αλλιώς -

Σύμφωνα με την απόφαση 273 της Συνεδρίασης του e-ΕΦΚΑ 23/30-07-2020, αποφασίστηκε η παράταση της προθεσμίας: 1) καταβολής εισφορών Ιουνίου 2020 Μη Μισθωτών ασφαλισμένων (Ελεύθερων Επαγγελματιών, Αυτοαπασχολουμένων, Αγροτών) έως την 20-08-2020 και 2) υποβολής Αναλυτικών Περιοδικών Δηλώσεων (Α.Π.Δ.) Κοινών Επιχειρήσεων μισθολογικής περιόδου Ιουνίου 2020 και καταβολής των αντίστοιχων ασφαλιστικών εισφορών Ιουνίου 2020 έως την 31-08-2020 για τους: – εργαζόμενους, που έχουν ενταχθεί τον μήνα Ιούνιο 2020 στο Μηχανισμό ΣΥΝ-ΕΡΓΑΣΙΑ (άρθρο 31 του Ν. 4690/2020), – εποχικά εργαζόμενους με δικαίωμα επαναπρόσληψης, για τους οποίους ανεστάλεισαν οι συμβάσεις εργασίας τους τον Ιούνιο 2020 (άρθρο 32 του Ν. 4690/2020) και – εποχικά εργαζόμενους -χωρίς δικαίωμα επαναπρόσληψης- που επαναπροσλήφθησαν τον Ιούνιο 2020 από εργοδότες του τουριστικού και επισιτιστικού κλάδου (άρθρο 33 του ν. 4690/2020).

Σύμφωνα με την απόφαση 273 της Συνεδρίασης του e-ΕΦΚΑ 23/30-07-2020, αποφασίστηκε η παράταση της προθεσμίας: 1) καταβολής εισφορών Ιουνίου 2020 Μη Μισθωτών ασφαλισμένων (Ελεύθερων Επαγγελματιών, Αυτοαπασχολουμένων, Αγροτών) έως την 20-08-2020 και 2) υποβολής Αναλυτικών Περιοδικών Δηλώσεων (Α.Π.Δ.) Κοινών Επιχειρήσεων μισθολογικής περιόδου Ιουνίου 2020 και καταβολής των αντίστοιχων ασφαλιστικών εισφορών Ιουνίου 2020 έως την 31-08-2020 για τους: – εργαζόμενους, που έχουν ενταχθεί τον μήνα Ιούνιο 2020 στο Μηχανισμό ΣΥΝ-ΕΡΓΑΣΙΑ (άρθρο 31 του Ν. 4690/2020), – εποχικά εργαζόμενους με δικαίωμα επαναπρόσληψης, για τους οποίους ανεστάλεισαν οι συμβάσεις εργασίας τους τον Ιούνιο 2020 (άρθρο 32 του Ν. 4690/2020) και – εποχικά εργαζόμενους -χωρίς δικαίωμα επαναπρόσληψης- που επαναπροσλήφθησαν τον Ιούνιο 2020 από εργοδότες του τουριστικού και επισιτιστικού κλάδου (άρθρο 33 του ν. 4690/2020). -

Σύμφωνα με την απόφαση 273 της Συνεδρίασης του e-ΕΦΚΑ 23/30-07-2020, αποφασίστηκε η παράταση της προθεσμίας: 1) καταβολής εισφορών Ιουνίου 2020 Μη Μισθωτών ασφαλισμένων (Ελεύθερων Επαγγελματιών, Αυτοαπασχολουμένων, Αγροτών) έως την 20-08-2020 και 2) υποβολής Αναλυτικών Περιοδικών Δηλώσεων (Α.Π.Δ.) Κοινών Επιχειρήσεων μισθολογικής περιόδου Ιουνίου 2020 και καταβολής των αντίστοιχων ασφαλιστικών εισφορών Ιουνίου 2020 έως την 31-08-2020 για τους: – εργαζόμενους, που έχουν ενταχθεί τον μήνα Ιούνιο 2020 στο Μηχανισμό ΣΥΝ-ΕΡΓΑΣΙΑ (άρθρο 31 του Ν. 4690/2020), – εποχικά εργαζόμενους με δικαίωμα επαναπρόσληψης, για τους οποίους ανεστάλεισαν οι συμβάσεις εργασίας τους τον Ιούνιο 2020 (άρθρο 32 του Ν. 4690/2020) και – εποχικά εργαζόμενους -χωρίς δικαίωμα επαναπρόσληψης- που επαναπροσλήφθησαν τον Ιούνιο 2020 από εργοδότες του τουριστικού και επισιτιστικού κλάδου (άρθρο 33 του ν. 4690/2020). View full είδηση

-

Είναι βίντεο του 2019, μέχρι κάποια στιγμή η TESLA την φόρτιση την είχε τζάμπα, αργότερα την έκοψε. Δεν χρειάζεται να παν σε φορτιστάδικο για να φορτίσουν, μπορουν και στο σπίτι τους εκτός και αν θέλουν supercharger των 75kW.

Είναι βίντεο του 2019, μέχρι κάποια στιγμή η TESLA την φόρτιση την είχε τζάμπα, αργότερα την έκοψε. Δεν χρειάζεται να παν σε φορτιστάδικο για να φορτίσουν, μπορουν και στο σπίτι τους εκτός και αν θέλουν supercharger των 75kW. -

.jpg.edbf1ddf9ec9bc54204edfe11561fd6e.jpg) Πάνω από 700.000 ιδιοκτήτες ακινήτων έχουν δηλώσει επιπλέον 16,3 εκατομμύρια τετραγωνικά μέτρα κτισμάτων και οικοπέδων σε εκατοντάδες δήμους της χώρας. Οι ιδιοκτήτες ακινήτων υπέβαλαν δηλώσεις διόρθωσης στοιχείων εμβαδού ακινήτων στην ειδικά διαμορφωμένη πλατφόρμα της Κεντρικής Ένωσης Δήμων Ελλάδος. Η ρύθμιση που νομοθέτησε ο υπουργός Εσωτερικών Τάκης Θεοδωρικάκος λήγει στις 31 Αυγούστου. Σύμφωνα με απολογιστικά στατιστικά στοιχεία της ΚΕΔΕ από τις 27-2-2020 έως τις 21-7-2020 έχουν αποθηκευτεί προσωρινά ή έχουν υποβληθεί οριστικά στην πλατφόρμα της ΚΕΔΕ 823.397 δηλώσεις διόρθωσης τ.μ. ακινήτων. Από τις δηλώσεις αυτές, οι 706.183 έχουν υποβληθεί οριστικά και έγιναν αποδεκτές, οι 4.353 απορρίφθηκαν και οι υπόλοιπες 112.861 είναι προσωρινά αποθηκευμένες. Στις 706.183 οριστικά υποβληθείσες δηλώσεις περιελήφθησαν συνολικά 62.851.103 τετραγωνικά μέτρα επιφανειών ηλεκτροδοτούμενων ακινήτων. Οι δηλωθείσες αυτές επιφάνειες είναι μεγαλύτερες κατά 16.293.501 τ.μ. ή κατά 35% από αυτές που ήταν δηλωμένες στον Διαχειριστή Ελληνικού Δικτύου Διανομής Ηλεκτρικής Ενέργειας (ΔΕΔΔΗΕ) και κατ’ επέκταση στους δήμους. Σημειώνεται ότι στα στοιχεία αυτά δεν έχουν περιληφθεί και τα επιπλέον τ.μ. που έχουν περιληφθεί σε άλλες 112.000 δηλώσεις, οι οποίες έχουν υποβληθεί χειρόγραφα, σε έντυπη μορφή, στους δήμους κατόπιν προσέλευσης των ενδιαφερομένων ιδιοκτητών στις αρμόδιες υπηρεσίες. Οι πραγματικές επιφάνειες Οι ιδιοκτήτες που ήδη δήλωσαν στους δήμους τους, μέσω της ηλεκτρονικής πλατφόρμας της ΚΕΔΕ, επιπλέον 16,29 εκατομμύρια τετραγωνικά μέτρα ηλεκτροδοτούμενων ακινήτων έκαναν χρήση της ευνοϊκής διάταξης της παραγράφου 2 του άρθρου 51 του Ν. 4647/2019, για την οικειοθελή αποκάλυψη των πραγματικών επιφανειών των ιδιοκτησιών τους. Η διάταξη αυτή όπως αναφέρει ο Ελεύθερος Τύπος, προβλέπει, συγκεκριμένα, ότι κάθε πολίτης που έχει δηλωμένα στους δήμους λιγότερα τετραγωνικά μέτρα από όσα έχει δηλωμένα στην εφορία, για ένα ή περισσότερα ακίνητά του, μπορεί να υποβάλλει -σε ηλεκτρονική πλατφόρμα που λειτουργεί στην ιστοσελίδα της Κεντρικής Ένωσης Δήμων Ελλάδος (ΚΕΔΕ)- διορθωτικές δηλώσεις σε κάθε δήμο στον οποίο έχει τέτοια ακίνητα, για να «αποκαλύψει» τα αδήλωτα («ξεχασμένα») τετραγωνικά μέτρα των επιφανειών τους. Η οικειοθελής αποκάλυψη των πραγματικών επιφανειών όλων των ακινήτων μπορεί να γίνει χωρίς επιβάρυνση του ιδιοκτήτη με πρόστιμα και αναδρομικές χρεώσεις δημοτικών φόρων και δημοτικών τελών για την πενταετία 2015-2019. Επιπλέον, σύμφωνα με την ίδια ευνοϊκή ρύθμιση, όποιος πολίτης δεν έχει καν δηλώσει ένα ή περισσότερα ακίνητά του στον οικείο δήμο, ακόμη και αυθαίρετα -τακτοποιημένα ή μη – κτίσματα, μπορεί κι αυτός να υποβάλει δήλωση μέσω της οποίας θα αποκαλύψει τις επιφάνειες των αδήλωτων ακινήτων του. Και σ’ αυτή την περίπτωση προβλέπεται απαλλαγή του δηλούντος ιδιοκτήτου από πρόστιμα και αναδρομικές χρεώσεις δημοτικών φόρων και δημοτικών τελών για την πενταετία 2015-2019. Η χρέωση Οι ιδιοκτήτες που υποβάλλουν τις δηλώσεις αυτές χρεώνονται μόνο με τα ποσά δημοτικών φόρων και τελών, τα οποία αναλογούν στα επιπλέον δηλούμενα τ.μ. και αφορούν σε χρονικές περιόδους από την 1η-1-2020 και μετά. Εξαιρούνται όσοι δηλώνουν ακίνητα των οποίων διεκόπη κατά το παρελθόν η ηλεκτροδότηση. Για τους ιδιοκτήτες αυτούς προβλέπεται: α) απαλλαγή από τους δημοτικούς φόρους και τα δημοτικά τέλη τόσο πριν από την 1η-1-2020 όσο και από την 1η-1-2020 και μέχρι την ημερομηνία επανηλεκτροδότησης, β) υποχρέωση πληρωμής Τέλους Ακίνητης Περιουσίας (ΤΑΠ) αναδρομικά και για όλο το διάστημα διακοπής της ηλεκτροδότησης. Επιπλέον, όσοι δηλώνουν ουδέποτε ηλεκτροδοτούμενα ακίνητα εξακολουθούν να απαλλάσσονται από δημοτικούς φόρους και δημοτικά τέλη, όχι όμως κι από το ΤΑΠ, το οποίο οφείλουν να καταβάλουν για όλες τις χρονικές περιόδους από την 1η-1-2020 και μετά. Η διαδικασία Η ηλεκτρονική πλατφόρμα για την υποβολή των δηλώσεων λειτουργεί στην ηλεκτρονική διεύθυνση https://tetragonika.govapp.gr/. Κάθε ενδιαφερόμενος ιδιοκτήτης ακινήτου μπορεί -με τους κωδικούς που έχει για να αποκτά πρόσβαση στις υπηρεσίες του TAXISnet- να εισέρχεται στη συγκεκριμένη ηλεκτρονική πλατφόρμα και να δηλώνει υπεύθυνα στον οικείο δήμο, συμπληρωματικά ή και αρχικά, το πραγματικό σημερινό εμβαδόν κάθε ιδιοκτησίας του που ηλεκτροδοτείται ή και που δεν ηλεκτροδοτείται, ή και δεν ηλεκτροδοτήθηκε ποτέ, τακτοποιημένη ή μη. Το εμβαδόν που δηλώνεται πρέπει να συμπίπτει με το εμβαδόν που είναι δηλωμένο στο Ε9. Λόγω της άμεσης διασύνδεσης της εφαρμογής με τις ηλεκτρονικές βάσεις δεδομένων του Ε9 και των δήμων, της άμεσης διασταύρωσης των στοιχείων τους και της προσωπικής ευθύνης του δηλούντος για την ακρίβεια των δηλούμενων στοιχείων, δεν απαιτείται η αυτοπρόσωπη προσέλευση των δημοτών σε καμιά υπηρεσία ούτε η συνυποβολή κάποιου δικαιολογητικού. Κάθε δήλωση, όπως αναφέρει ο Ελεύθερος Τύποςμ διόρθωσης επιφανειών ακινήτων, αμέσως μόλις υποβάλλεται, διαβιβάζεται από την ΑΑΔΕ στην Υπηρεσία Εσόδων του οικείου δήμου για επεξεργασία και υπολογισμό τυχόν οφειλόμενου ποσού ΤΑΠ καθώς και των οφειλόμενων από 1ης-1-2020 δημοτικών φόρων και δημοτικών τελών. Για το αποτέλεσμα του υπολογισμού ενημερώνεται και ο ενδιαφερόμενος ιδιοκτήτης. Τα έξι στοιχεία SOS για τη συμπλήρωση των στοιχείων Οι ενδιαφερόμενοι ιδιοκτήτες θα πρέπει, κατά τη συμπλήρωση και υποβολή των δηλώσεων στους δήμους, να προσέξουν ιδιαίτερα τα ακόλουθα 6 έξι σημεία: 1) Στην ηλεκτρονική πλατφόρμα της ΚΕΔΕ πρέπει να δηλώνονται επιπλέον διαφορές τετραγωνικών μέτρων ώστε οι δηλωθείσες επιφάνειες των ακινήτων στους δήμους να είναι σε απόλυτη συμφωνία με τις επιφάνειες που έχουν δηλωθεί στο Ε9 της εφορίας. Ειδικότερα, πρέπει να δηλώνονται: * διαφορές επιφανειών που δεν εμφανίζονταν δηλωμένες στους δήμους λόγω υποβολής λανθασμένων ή ανακριβών δηλώσεων, * επιπλέον επιφάνειες που προκύπτουν από τακτοποιήσεις αυθαιρέτων, * επιφάνειες ολόκληρων μη δηλωθέντων ποτέ στο παρελθόν ακινήτων. 2) Στην πλατφόρμα της ΚΕΔΕ πρέπει να δηλώνονται επιφάνειες πάσης φύσεως κτισμάτων, είτε νομίμων είτε αυθαιρέτων ακόμη και μη τακτοποιημένων ή νομιμοποιημένων, εντός ή εκτός σχεδίου. Τα ακίνητα πρέπει να δηλώνονται, δηλαδή, στην πραγματική τους κατάσταση. 3) Όσοι ιδιοκτήτες κατέχουν βοηθητικούς χώρους σε πολυκατοικίες, όπως υπόγεια γκαράζ ή αποθήκες που ρευματοδοτούνται από κοινόχρηστα ρολόγια, έχουν πλέον τη δυνατότητα να δηλώσουν και τους χώρους αυτούς στην ηλεκτρονική πλατφόρμα της ΚΕΔΕ ως ηλεκτροδοτούμενους. 4) Όσοι ιδιοκτήτες έχουν αλλάξει χρήση στα ακίνητά τους, π.χ. από επαγγελματική στέγη σε κατοικία ή το αντίθετο, δεν μπορούν να δηλώσουν τη μεταβολή αυτή στην πλατφόρμα της ΚΕΔΕ. Για να το πράξουν θα πρέπει να προσέλθουν αυτοπροσώπως στους δήμους. Ειδικά οι ιδιοκτήτες των οποίων τα ακίνητα έχουν αλλάξει χρήση, από επαγγελματική στέγη σε κατοικία, θα πρέπει οπωσδήποτε να δηλώσουν αυτή την αλλαγή στους δήμους προσερχόμενοι στις αρμόδιες υπηρεσίες με όλα τα απαιτούμενα δικαιολογητικά έγγραφα, καθώς τα δημοτικά τέλη με τα οποία χρεώνονται οι επαγγελματικοί χώροι είναι στις περισσότερες των περιπτώσεων τετραπλάσια ή και πενταπλάσια των δημοτικών τελών που ισχύουν για τις κατοικίες. 5) Κάθε αλλαγή δικαιώματος επί του ακινήτου, π.χ. από πλήρη κυριότητα σε επικαρπία, δεν μπορεί να δηλωθεί στην ηλεκτρονική πλατφόρμα της ΚΕΔΕ. 6) Τα πρόστιμα λόγω μη δήλωσης στους δήμους επιφανειών ηλεκτροδοτούμενων ακινήτων είναι υπέρογκα. Όσον αφορά στο ΤΑΠ, η μη δήλωση επιφάνειας για μια πενταετία συνεπάγεται την επιβολή προστίμου το οποίο μπορεί να φθάσει και το 200% του αναλογούντος ΤΑΠ, ενώ όσον αφορά τα δημοτικά τέλη, το πρόστιμο μπορεί να φθάσει στο 100% του αναλογούντος ποσού. Συνεπώς, οι ιδιοκτήτες που θα υποβάλουν στους δήμους τους δηλώσεις οικειοθελούς αποκάλυψης των πραγματικών επιφανειών των ακινήτων τους θα γλιτώσουν από την πληρωμή όλων αυτών των υπέρογκων προστίμων καθώς θα αρκεί να πληρώσουν μόνο τα επιπλέον ποσά δημοτικών τελών και ΤΑΠ που αναλογούν στα επιπλέον τ.μ. και μόνο για τις περιόδους από την 1η-1-2020 και μετά (όχι αναδρομικά για την πενταετία 2015-2019).

Πάνω από 700.000 ιδιοκτήτες ακινήτων έχουν δηλώσει επιπλέον 16,3 εκατομμύρια τετραγωνικά μέτρα κτισμάτων και οικοπέδων σε εκατοντάδες δήμους της χώρας. Οι ιδιοκτήτες ακινήτων υπέβαλαν δηλώσεις διόρθωσης στοιχείων εμβαδού ακινήτων στην ειδικά διαμορφωμένη πλατφόρμα της Κεντρικής Ένωσης Δήμων Ελλάδος. Η ρύθμιση που νομοθέτησε ο υπουργός Εσωτερικών Τάκης Θεοδωρικάκος λήγει στις 31 Αυγούστου. Σύμφωνα με απολογιστικά στατιστικά στοιχεία της ΚΕΔΕ από τις 27-2-2020 έως τις 21-7-2020 έχουν αποθηκευτεί προσωρινά ή έχουν υποβληθεί οριστικά στην πλατφόρμα της ΚΕΔΕ 823.397 δηλώσεις διόρθωσης τ.μ. ακινήτων. Από τις δηλώσεις αυτές, οι 706.183 έχουν υποβληθεί οριστικά και έγιναν αποδεκτές, οι 4.353 απορρίφθηκαν και οι υπόλοιπες 112.861 είναι προσωρινά αποθηκευμένες. Στις 706.183 οριστικά υποβληθείσες δηλώσεις περιελήφθησαν συνολικά 62.851.103 τετραγωνικά μέτρα επιφανειών ηλεκτροδοτούμενων ακινήτων. Οι δηλωθείσες αυτές επιφάνειες είναι μεγαλύτερες κατά 16.293.501 τ.μ. ή κατά 35% από αυτές που ήταν δηλωμένες στον Διαχειριστή Ελληνικού Δικτύου Διανομής Ηλεκτρικής Ενέργειας (ΔΕΔΔΗΕ) και κατ’ επέκταση στους δήμους. Σημειώνεται ότι στα στοιχεία αυτά δεν έχουν περιληφθεί και τα επιπλέον τ.μ. που έχουν περιληφθεί σε άλλες 112.000 δηλώσεις, οι οποίες έχουν υποβληθεί χειρόγραφα, σε έντυπη μορφή, στους δήμους κατόπιν προσέλευσης των ενδιαφερομένων ιδιοκτητών στις αρμόδιες υπηρεσίες. Οι πραγματικές επιφάνειες Οι ιδιοκτήτες που ήδη δήλωσαν στους δήμους τους, μέσω της ηλεκτρονικής πλατφόρμας της ΚΕΔΕ, επιπλέον 16,29 εκατομμύρια τετραγωνικά μέτρα ηλεκτροδοτούμενων ακινήτων έκαναν χρήση της ευνοϊκής διάταξης της παραγράφου 2 του άρθρου 51 του Ν. 4647/2019, για την οικειοθελή αποκάλυψη των πραγματικών επιφανειών των ιδιοκτησιών τους. Η διάταξη αυτή όπως αναφέρει ο Ελεύθερος Τύπος, προβλέπει, συγκεκριμένα, ότι κάθε πολίτης που έχει δηλωμένα στους δήμους λιγότερα τετραγωνικά μέτρα από όσα έχει δηλωμένα στην εφορία, για ένα ή περισσότερα ακίνητά του, μπορεί να υποβάλλει -σε ηλεκτρονική πλατφόρμα που λειτουργεί στην ιστοσελίδα της Κεντρικής Ένωσης Δήμων Ελλάδος (ΚΕΔΕ)- διορθωτικές δηλώσεις σε κάθε δήμο στον οποίο έχει τέτοια ακίνητα, για να «αποκαλύψει» τα αδήλωτα («ξεχασμένα») τετραγωνικά μέτρα των επιφανειών τους. Η οικειοθελής αποκάλυψη των πραγματικών επιφανειών όλων των ακινήτων μπορεί να γίνει χωρίς επιβάρυνση του ιδιοκτήτη με πρόστιμα και αναδρομικές χρεώσεις δημοτικών φόρων και δημοτικών τελών για την πενταετία 2015-2019. Επιπλέον, σύμφωνα με την ίδια ευνοϊκή ρύθμιση, όποιος πολίτης δεν έχει καν δηλώσει ένα ή περισσότερα ακίνητά του στον οικείο δήμο, ακόμη και αυθαίρετα -τακτοποιημένα ή μη – κτίσματα, μπορεί κι αυτός να υποβάλει δήλωση μέσω της οποίας θα αποκαλύψει τις επιφάνειες των αδήλωτων ακινήτων του. Και σ’ αυτή την περίπτωση προβλέπεται απαλλαγή του δηλούντος ιδιοκτήτου από πρόστιμα και αναδρομικές χρεώσεις δημοτικών φόρων και δημοτικών τελών για την πενταετία 2015-2019. Η χρέωση Οι ιδιοκτήτες που υποβάλλουν τις δηλώσεις αυτές χρεώνονται μόνο με τα ποσά δημοτικών φόρων και τελών, τα οποία αναλογούν στα επιπλέον δηλούμενα τ.μ. και αφορούν σε χρονικές περιόδους από την 1η-1-2020 και μετά. Εξαιρούνται όσοι δηλώνουν ακίνητα των οποίων διεκόπη κατά το παρελθόν η ηλεκτροδότηση. Για τους ιδιοκτήτες αυτούς προβλέπεται: α) απαλλαγή από τους δημοτικούς φόρους και τα δημοτικά τέλη τόσο πριν από την 1η-1-2020 όσο και από την 1η-1-2020 και μέχρι την ημερομηνία επανηλεκτροδότησης, β) υποχρέωση πληρωμής Τέλους Ακίνητης Περιουσίας (ΤΑΠ) αναδρομικά και για όλο το διάστημα διακοπής της ηλεκτροδότησης. Επιπλέον, όσοι δηλώνουν ουδέποτε ηλεκτροδοτούμενα ακίνητα εξακολουθούν να απαλλάσσονται από δημοτικούς φόρους και δημοτικά τέλη, όχι όμως κι από το ΤΑΠ, το οποίο οφείλουν να καταβάλουν για όλες τις χρονικές περιόδους από την 1η-1-2020 και μετά. Η διαδικασία Η ηλεκτρονική πλατφόρμα για την υποβολή των δηλώσεων λειτουργεί στην ηλεκτρονική διεύθυνση https://tetragonika.govapp.gr/. Κάθε ενδιαφερόμενος ιδιοκτήτης ακινήτου μπορεί -με τους κωδικούς που έχει για να αποκτά πρόσβαση στις υπηρεσίες του TAXISnet- να εισέρχεται στη συγκεκριμένη ηλεκτρονική πλατφόρμα και να δηλώνει υπεύθυνα στον οικείο δήμο, συμπληρωματικά ή και αρχικά, το πραγματικό σημερινό εμβαδόν κάθε ιδιοκτησίας του που ηλεκτροδοτείται ή και που δεν ηλεκτροδοτείται, ή και δεν ηλεκτροδοτήθηκε ποτέ, τακτοποιημένη ή μη. Το εμβαδόν που δηλώνεται πρέπει να συμπίπτει με το εμβαδόν που είναι δηλωμένο στο Ε9. Λόγω της άμεσης διασύνδεσης της εφαρμογής με τις ηλεκτρονικές βάσεις δεδομένων του Ε9 και των δήμων, της άμεσης διασταύρωσης των στοιχείων τους και της προσωπικής ευθύνης του δηλούντος για την ακρίβεια των δηλούμενων στοιχείων, δεν απαιτείται η αυτοπρόσωπη προσέλευση των δημοτών σε καμιά υπηρεσία ούτε η συνυποβολή κάποιου δικαιολογητικού. Κάθε δήλωση, όπως αναφέρει ο Ελεύθερος Τύποςμ διόρθωσης επιφανειών ακινήτων, αμέσως μόλις υποβάλλεται, διαβιβάζεται από την ΑΑΔΕ στην Υπηρεσία Εσόδων του οικείου δήμου για επεξεργασία και υπολογισμό τυχόν οφειλόμενου ποσού ΤΑΠ καθώς και των οφειλόμενων από 1ης-1-2020 δημοτικών φόρων και δημοτικών τελών. Για το αποτέλεσμα του υπολογισμού ενημερώνεται και ο ενδιαφερόμενος ιδιοκτήτης. Τα έξι στοιχεία SOS για τη συμπλήρωση των στοιχείων Οι ενδιαφερόμενοι ιδιοκτήτες θα πρέπει, κατά τη συμπλήρωση και υποβολή των δηλώσεων στους δήμους, να προσέξουν ιδιαίτερα τα ακόλουθα 6 έξι σημεία: 1) Στην ηλεκτρονική πλατφόρμα της ΚΕΔΕ πρέπει να δηλώνονται επιπλέον διαφορές τετραγωνικών μέτρων ώστε οι δηλωθείσες επιφάνειες των ακινήτων στους δήμους να είναι σε απόλυτη συμφωνία με τις επιφάνειες που έχουν δηλωθεί στο Ε9 της εφορίας. Ειδικότερα, πρέπει να δηλώνονται: * διαφορές επιφανειών που δεν εμφανίζονταν δηλωμένες στους δήμους λόγω υποβολής λανθασμένων ή ανακριβών δηλώσεων, * επιπλέον επιφάνειες που προκύπτουν από τακτοποιήσεις αυθαιρέτων, * επιφάνειες ολόκληρων μη δηλωθέντων ποτέ στο παρελθόν ακινήτων. 2) Στην πλατφόρμα της ΚΕΔΕ πρέπει να δηλώνονται επιφάνειες πάσης φύσεως κτισμάτων, είτε νομίμων είτε αυθαιρέτων ακόμη και μη τακτοποιημένων ή νομιμοποιημένων, εντός ή εκτός σχεδίου. Τα ακίνητα πρέπει να δηλώνονται, δηλαδή, στην πραγματική τους κατάσταση. 3) Όσοι ιδιοκτήτες κατέχουν βοηθητικούς χώρους σε πολυκατοικίες, όπως υπόγεια γκαράζ ή αποθήκες που ρευματοδοτούνται από κοινόχρηστα ρολόγια, έχουν πλέον τη δυνατότητα να δηλώσουν και τους χώρους αυτούς στην ηλεκτρονική πλατφόρμα της ΚΕΔΕ ως ηλεκτροδοτούμενους. 4) Όσοι ιδιοκτήτες έχουν αλλάξει χρήση στα ακίνητά τους, π.χ. από επαγγελματική στέγη σε κατοικία ή το αντίθετο, δεν μπορούν να δηλώσουν τη μεταβολή αυτή στην πλατφόρμα της ΚΕΔΕ. Για να το πράξουν θα πρέπει να προσέλθουν αυτοπροσώπως στους δήμους. Ειδικά οι ιδιοκτήτες των οποίων τα ακίνητα έχουν αλλάξει χρήση, από επαγγελματική στέγη σε κατοικία, θα πρέπει οπωσδήποτε να δηλώσουν αυτή την αλλαγή στους δήμους προσερχόμενοι στις αρμόδιες υπηρεσίες με όλα τα απαιτούμενα δικαιολογητικά έγγραφα, καθώς τα δημοτικά τέλη με τα οποία χρεώνονται οι επαγγελματικοί χώροι είναι στις περισσότερες των περιπτώσεων τετραπλάσια ή και πενταπλάσια των δημοτικών τελών που ισχύουν για τις κατοικίες. 5) Κάθε αλλαγή δικαιώματος επί του ακινήτου, π.χ. από πλήρη κυριότητα σε επικαρπία, δεν μπορεί να δηλωθεί στην ηλεκτρονική πλατφόρμα της ΚΕΔΕ. 6) Τα πρόστιμα λόγω μη δήλωσης στους δήμους επιφανειών ηλεκτροδοτούμενων ακινήτων είναι υπέρογκα. Όσον αφορά στο ΤΑΠ, η μη δήλωση επιφάνειας για μια πενταετία συνεπάγεται την επιβολή προστίμου το οποίο μπορεί να φθάσει και το 200% του αναλογούντος ΤΑΠ, ενώ όσον αφορά τα δημοτικά τέλη, το πρόστιμο μπορεί να φθάσει στο 100% του αναλογούντος ποσού. Συνεπώς, οι ιδιοκτήτες που θα υποβάλουν στους δήμους τους δηλώσεις οικειοθελούς αποκάλυψης των πραγματικών επιφανειών των ακινήτων τους θα γλιτώσουν από την πληρωμή όλων αυτών των υπέρογκων προστίμων καθώς θα αρκεί να πληρώσουν μόνο τα επιπλέον ποσά δημοτικών τελών και ΤΑΠ που αναλογούν στα επιπλέον τ.μ. και μόνο για τις περιόδους από την 1η-1-2020 και μετά (όχι αναδρομικά για την πενταετία 2015-2019). -

Πάνω από 700.000 ιδιοκτήτες ακινήτων έχουν δηλώσει επιπλέον 16,3 εκατομμύρια τετραγωνικά μέτρα κτισμάτων και οικοπέδων σε εκατοντάδες δήμους της χώρας. Οι ιδιοκτήτες ακινήτων υπέβαλαν δηλώσεις διόρθωσης στοιχείων εμβαδού ακινήτων στην ειδικά διαμορφωμένη πλατφόρμα της Κεντρικής Ένωσης Δήμων Ελλάδος. Η ρύθμιση που νομοθέτησε ο υπουργός Εσωτερικών Τάκης Θεοδωρικάκος λήγει στις 31 Αυγούστου. Σύμφωνα με απολογιστικά στατιστικά στοιχεία της ΚΕΔΕ από τις 27-2-2020 έως τις 21-7-2020 έχουν αποθηκευτεί προσωρινά ή έχουν υποβληθεί οριστικά στην πλατφόρμα της ΚΕΔΕ 823.397 δηλώσεις διόρθωσης τ.μ. ακινήτων. Από τις δηλώσεις αυτές, οι 706.183 έχουν υποβληθεί οριστικά και έγιναν αποδεκτές, οι 4.353 απορρίφθηκαν και οι υπόλοιπες 112.861 είναι προσωρινά αποθηκευμένες. Στις 706.183 οριστικά υποβληθείσες δηλώσεις περιελήφθησαν συνολικά 62.851.103 τετραγωνικά μέτρα επιφανειών ηλεκτροδοτούμενων ακινήτων. Οι δηλωθείσες αυτές επιφάνειες είναι μεγαλύτερες κατά 16.293.501 τ.μ. ή κατά 35% από αυτές που ήταν δηλωμένες στον Διαχειριστή Ελληνικού Δικτύου Διανομής Ηλεκτρικής Ενέργειας (ΔΕΔΔΗΕ) και κατ’ επέκταση στους δήμους. Σημειώνεται ότι στα στοιχεία αυτά δεν έχουν περιληφθεί και τα επιπλέον τ.μ. που έχουν περιληφθεί σε άλλες 112.000 δηλώσεις, οι οποίες έχουν υποβληθεί χειρόγραφα, σε έντυπη μορφή, στους δήμους κατόπιν προσέλευσης των ενδιαφερομένων ιδιοκτητών στις αρμόδιες υπηρεσίες. Οι πραγματικές επιφάνειες Οι ιδιοκτήτες που ήδη δήλωσαν στους δήμους τους, μέσω της ηλεκτρονικής πλατφόρμας της ΚΕΔΕ, επιπλέον 16,29 εκατομμύρια τετραγωνικά μέτρα ηλεκτροδοτούμενων ακινήτων έκαναν χρήση της ευνοϊκής διάταξης της παραγράφου 2 του άρθρου 51 του Ν. 4647/2019, για την οικειοθελή αποκάλυψη των πραγματικών επιφανειών των ιδιοκτησιών τους. Η διάταξη αυτή όπως αναφέρει ο Ελεύθερος Τύπος, προβλέπει, συγκεκριμένα, ότι κάθε πολίτης που έχει δηλωμένα στους δήμους λιγότερα τετραγωνικά μέτρα από όσα έχει δηλωμένα στην εφορία, για ένα ή περισσότερα ακίνητά του, μπορεί να υποβάλλει -σε ηλεκτρονική πλατφόρμα που λειτουργεί στην ιστοσελίδα της Κεντρικής Ένωσης Δήμων Ελλάδος (ΚΕΔΕ)- διορθωτικές δηλώσεις σε κάθε δήμο στον οποίο έχει τέτοια ακίνητα, για να «αποκαλύψει» τα αδήλωτα («ξεχασμένα») τετραγωνικά μέτρα των επιφανειών τους. Η οικειοθελής αποκάλυψη των πραγματικών επιφανειών όλων των ακινήτων μπορεί να γίνει χωρίς επιβάρυνση του ιδιοκτήτη με πρόστιμα και αναδρομικές χρεώσεις δημοτικών φόρων και δημοτικών τελών για την πενταετία 2015-2019. Επιπλέον, σύμφωνα με την ίδια ευνοϊκή ρύθμιση, όποιος πολίτης δεν έχει καν δηλώσει ένα ή περισσότερα ακίνητά του στον οικείο δήμο, ακόμη και αυθαίρετα -τακτοποιημένα ή μη – κτίσματα, μπορεί κι αυτός να υποβάλει δήλωση μέσω της οποίας θα αποκαλύψει τις επιφάνειες των αδήλωτων ακινήτων του. Και σ’ αυτή την περίπτωση προβλέπεται απαλλαγή του δηλούντος ιδιοκτήτου από πρόστιμα και αναδρομικές χρεώσεις δημοτικών φόρων και δημοτικών τελών για την πενταετία 2015-2019. Η χρέωση Οι ιδιοκτήτες που υποβάλλουν τις δηλώσεις αυτές χρεώνονται μόνο με τα ποσά δημοτικών φόρων και τελών, τα οποία αναλογούν στα επιπλέον δηλούμενα τ.μ. και αφορούν σε χρονικές περιόδους από την 1η-1-2020 και μετά. Εξαιρούνται όσοι δηλώνουν ακίνητα των οποίων διεκόπη κατά το παρελθόν η ηλεκτροδότηση. Για τους ιδιοκτήτες αυτούς προβλέπεται: α) απαλλαγή από τους δημοτικούς φόρους και τα δημοτικά τέλη τόσο πριν από την 1η-1-2020 όσο και από την 1η-1-2020 και μέχρι την ημερομηνία επανηλεκτροδότησης, β) υποχρέωση πληρωμής Τέλους Ακίνητης Περιουσίας (ΤΑΠ) αναδρομικά και για όλο το διάστημα διακοπής της ηλεκτροδότησης. Επιπλέον, όσοι δηλώνουν ουδέποτε ηλεκτροδοτούμενα ακίνητα εξακολουθούν να απαλλάσσονται από δημοτικούς φόρους και δημοτικά τέλη, όχι όμως κι από το ΤΑΠ, το οποίο οφείλουν να καταβάλουν για όλες τις χρονικές περιόδους από την 1η-1-2020 και μετά. Η διαδικασία Η ηλεκτρονική πλατφόρμα για την υποβολή των δηλώσεων λειτουργεί στην ηλεκτρονική διεύθυνση https://tetragonika.govapp.gr/. Κάθε ενδιαφερόμενος ιδιοκτήτης ακινήτου μπορεί -με τους κωδικούς που έχει για να αποκτά πρόσβαση στις υπηρεσίες του TAXISnet- να εισέρχεται στη συγκεκριμένη ηλεκτρονική πλατφόρμα και να δηλώνει υπεύθυνα στον οικείο δήμο, συμπληρωματικά ή και αρχικά, το πραγματικό σημερινό εμβαδόν κάθε ιδιοκτησίας του που ηλεκτροδοτείται ή και που δεν ηλεκτροδοτείται, ή και δεν ηλεκτροδοτήθηκε ποτέ, τακτοποιημένη ή μη. Το εμβαδόν που δηλώνεται πρέπει να συμπίπτει με το εμβαδόν που είναι δηλωμένο στο Ε9. Λόγω της άμεσης διασύνδεσης της εφαρμογής με τις ηλεκτρονικές βάσεις δεδομένων του Ε9 και των δήμων, της άμεσης διασταύρωσης των στοιχείων τους και της προσωπικής ευθύνης του δηλούντος για την ακρίβεια των δηλούμενων στοιχείων, δεν απαιτείται η αυτοπρόσωπη προσέλευση των δημοτών σε καμιά υπηρεσία ούτε η συνυποβολή κάποιου δικαιολογητικού. Κάθε δήλωση, όπως αναφέρει ο Ελεύθερος Τύποςμ διόρθωσης επιφανειών ακινήτων, αμέσως μόλις υποβάλλεται, διαβιβάζεται από την ΑΑΔΕ στην Υπηρεσία Εσόδων του οικείου δήμου για επεξεργασία και υπολογισμό τυχόν οφειλόμενου ποσού ΤΑΠ καθώς και των οφειλόμενων από 1ης-1-2020 δημοτικών φόρων και δημοτικών τελών. Για το αποτέλεσμα του υπολογισμού ενημερώνεται και ο ενδιαφερόμενος ιδιοκτήτης. Τα έξι στοιχεία SOS για τη συμπλήρωση των στοιχείων Οι ενδιαφερόμενοι ιδιοκτήτες θα πρέπει, κατά τη συμπλήρωση και υποβολή των δηλώσεων στους δήμους, να προσέξουν ιδιαίτερα τα ακόλουθα 6 έξι σημεία: 1) Στην ηλεκτρονική πλατφόρμα της ΚΕΔΕ πρέπει να δηλώνονται επιπλέον διαφορές τετραγωνικών μέτρων ώστε οι δηλωθείσες επιφάνειες των ακινήτων στους δήμους να είναι σε απόλυτη συμφωνία με τις επιφάνειες που έχουν δηλωθεί στο Ε9 της εφορίας. Ειδικότερα, πρέπει να δηλώνονται: * διαφορές επιφανειών που δεν εμφανίζονταν δηλωμένες στους δήμους λόγω υποβολής λανθασμένων ή ανακριβών δηλώσεων, * επιπλέον επιφάνειες που προκύπτουν από τακτοποιήσεις αυθαιρέτων, * επιφάνειες ολόκληρων μη δηλωθέντων ποτέ στο παρελθόν ακινήτων. 2) Στην πλατφόρμα της ΚΕΔΕ πρέπει να δηλώνονται επιφάνειες πάσης φύσεως κτισμάτων, είτε νομίμων είτε αυθαιρέτων ακόμη και μη τακτοποιημένων ή νομιμοποιημένων, εντός ή εκτός σχεδίου. Τα ακίνητα πρέπει να δηλώνονται, δηλαδή, στην πραγματική τους κατάσταση. 3) Όσοι ιδιοκτήτες κατέχουν βοηθητικούς χώρους σε πολυκατοικίες, όπως υπόγεια γκαράζ ή αποθήκες που ρευματοδοτούνται από κοινόχρηστα ρολόγια, έχουν πλέον τη δυνατότητα να δηλώσουν και τους χώρους αυτούς στην ηλεκτρονική πλατφόρμα της ΚΕΔΕ ως ηλεκτροδοτούμενους. 4) Όσοι ιδιοκτήτες έχουν αλλάξει χρήση στα ακίνητά τους, π.χ. από επαγγελματική στέγη σε κατοικία ή το αντίθετο, δεν μπορούν να δηλώσουν τη μεταβολή αυτή στην πλατφόρμα της ΚΕΔΕ. Για να το πράξουν θα πρέπει να προσέλθουν αυτοπροσώπως στους δήμους. Ειδικά οι ιδιοκτήτες των οποίων τα ακίνητα έχουν αλλάξει χρήση, από επαγγελματική στέγη σε κατοικία, θα πρέπει οπωσδήποτε να δηλώσουν αυτή την αλλαγή στους δήμους προσερχόμενοι στις αρμόδιες υπηρεσίες με όλα τα απαιτούμενα δικαιολογητικά έγγραφα, καθώς τα δημοτικά τέλη με τα οποία χρεώνονται οι επαγγελματικοί χώροι είναι στις περισσότερες των περιπτώσεων τετραπλάσια ή και πενταπλάσια των δημοτικών τελών που ισχύουν για τις κατοικίες. 5) Κάθε αλλαγή δικαιώματος επί του ακινήτου, π.χ. από πλήρη κυριότητα σε επικαρπία, δεν μπορεί να δηλωθεί στην ηλεκτρονική πλατφόρμα της ΚΕΔΕ. 6) Τα πρόστιμα λόγω μη δήλωσης στους δήμους επιφανειών ηλεκτροδοτούμενων ακινήτων είναι υπέρογκα. Όσον αφορά στο ΤΑΠ, η μη δήλωση επιφάνειας για μια πενταετία συνεπάγεται την επιβολή προστίμου το οποίο μπορεί να φθάσει και το 200% του αναλογούντος ΤΑΠ, ενώ όσον αφορά τα δημοτικά τέλη, το πρόστιμο μπορεί να φθάσει στο 100% του αναλογούντος ποσού. Συνεπώς, οι ιδιοκτήτες που θα υποβάλουν στους δήμους τους δηλώσεις οικειοθελούς αποκάλυψης των πραγματικών επιφανειών των ακινήτων τους θα γλιτώσουν από την πληρωμή όλων αυτών των υπέρογκων προστίμων καθώς θα αρκεί να πληρώσουν μόνο τα επιπλέον ποσά δημοτικών τελών και ΤΑΠ που αναλογούν στα επιπλέον τ.μ. και μόνο για τις περιόδους από την 1η-1-2020 και μετά (όχι αναδρομικά για την πενταετία 2015-2019). View full είδηση

-

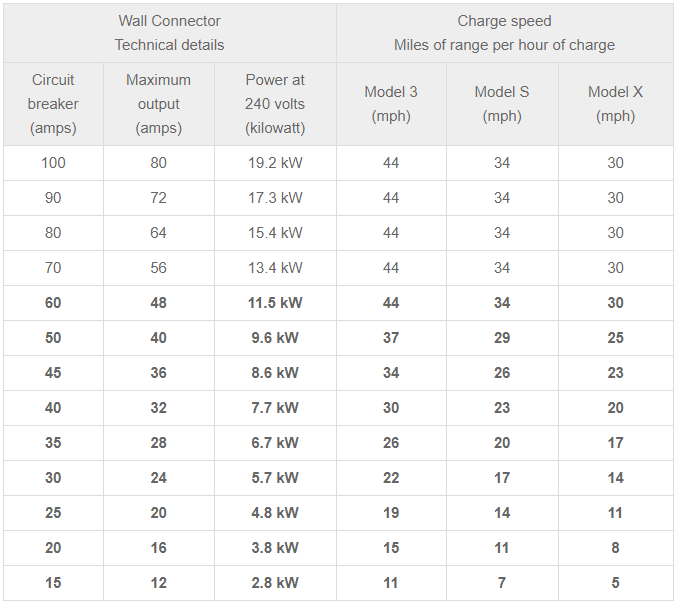

1.Στις διακοπές υπάρχει θέμα με τους φορτιστές. Θα τραβήξεις μπαλαντέζα από το δωμάτιο που θα μένεις μέχρι το αυτοκίνητο; Στην καλύτερη θα γεμίσει το δωμάτιο κουνούπια επειδή δεν θα κλείνει τελείως η σίτα. 2. Από το πινακάκι που παράθεσα φαίνεται ότι το model x σε οικιακή φόρτιση σε.8 ωρες φορτίζει για 40km. 20km πήγαινε-έλα. Μου φαίνεται λίγο 3. Όντως αλλά αφού τώρα αυτά μόνο θα εισάγονται με αυτά ασχολούμαστε. Επίσης θεωρώ ότι είμαστε όλοι ενθουσιασμένοι με τα Tesla και συνήθως αυτά μας έρχονται στο μυαλό.\ 4. Τα φίατ είναι στο 1/4 της τιμής οπότε τα δικαιολογούμε. 5. Σε διάφορα forum. Π.χ. το παλικάρι εδώ αναφέρει ετήσιο κόστος συντήρησης 450 με 825 λίρες, άλλος αναφέρει τετραετές πρόγραμμα συντήρησης γύρω στις 2600 λίρες για 4 έτη. Το κόστος θεωρείτε οικονομικό σε σύγκριση με porche, ferrari και άλλα αυτοκίνητα αντίστοιχων επιδόσεων αλλά σε σύγκριση με τα τυπικά αυτοκινητα που έχομε στην Ελλάδα είναι αυξημένο. Για παράδειγμα το κόστος αντικατάστασης για τα τακάκια των φρένων είναι αντίστοιχο με mercedes. https://teslamotorsclub.com/tmc/posts/3121721/ https://teslamotorsclub.com/tmc/posts/3124320/ 6. Έχω βάλει στο μάτι το Tesla roadster, τα 200Κ μου λείπουν. Μακάρι να πέσουν οι τιμές αλλά δεν πρόκειται, απλά τα νέα μοντέλα θα ει΄ναι βελτιωμένα αλλά στην ίδια τιμή, όπως γίνεται και με τα τηλ ή τους υπολογιστές. 7. Η λειτουργία των μπαταριών βασίζεται σε χημικές αντιδράσεις, με την μείωση της θερμοκρασίας μειώνεται η ταχύτητα αυτών των αντιδράσεων άρα μειώνεται και η τάση όπως και το μέγιστο ρεύμα. Επίσης όταν κάνει κρύο ανοίγεις το καλοριφέρ, άρα καταναλώνεις ηλεκτρική ενέργεια από της μπαταρίες και την κάνεις θερμική στην καμπίνα, συνεπώς μειώνεται σημαντικά η αυτονομία. Και με το κλιματιστικό μειώνεται η αυτονομία αλλά λιγότερο. https://www.cnbc.com/2019/02/06/aaa-confirms-what-tesla-bmw-nissan-ev-owners-suspected-of-cold-weather.html 8. Συμφωνώ και επαυξάνω. Όπως είπα περιμένω το roadster και να βρω τα λεφτά.

1.Στις διακοπές υπάρχει θέμα με τους φορτιστές. Θα τραβήξεις μπαλαντέζα από το δωμάτιο που θα μένεις μέχρι το αυτοκίνητο; Στην καλύτερη θα γεμίσει το δωμάτιο κουνούπια επειδή δεν θα κλείνει τελείως η σίτα. 2. Από το πινακάκι που παράθεσα φαίνεται ότι το model x σε οικιακή φόρτιση σε.8 ωρες φορτίζει για 40km. 20km πήγαινε-έλα. Μου φαίνεται λίγο 3. Όντως αλλά αφού τώρα αυτά μόνο θα εισάγονται με αυτά ασχολούμαστε. Επίσης θεωρώ ότι είμαστε όλοι ενθουσιασμένοι με τα Tesla και συνήθως αυτά μας έρχονται στο μυαλό.\ 4. Τα φίατ είναι στο 1/4 της τιμής οπότε τα δικαιολογούμε. 5. Σε διάφορα forum. Π.χ. το παλικάρι εδώ αναφέρει ετήσιο κόστος συντήρησης 450 με 825 λίρες, άλλος αναφέρει τετραετές πρόγραμμα συντήρησης γύρω στις 2600 λίρες για 4 έτη. Το κόστος θεωρείτε οικονομικό σε σύγκριση με porche, ferrari και άλλα αυτοκίνητα αντίστοιχων επιδόσεων αλλά σε σύγκριση με τα τυπικά αυτοκινητα που έχομε στην Ελλάδα είναι αυξημένο. Για παράδειγμα το κόστος αντικατάστασης για τα τακάκια των φρένων είναι αντίστοιχο με mercedes. https://teslamotorsclub.com/tmc/posts/3121721/ https://teslamotorsclub.com/tmc/posts/3124320/ 6. Έχω βάλει στο μάτι το Tesla roadster, τα 200Κ μου λείπουν. Μακάρι να πέσουν οι τιμές αλλά δεν πρόκειται, απλά τα νέα μοντέλα θα ει΄ναι βελτιωμένα αλλά στην ίδια τιμή, όπως γίνεται και με τα τηλ ή τους υπολογιστές. 7. Η λειτουργία των μπαταριών βασίζεται σε χημικές αντιδράσεις, με την μείωση της θερμοκρασίας μειώνεται η ταχύτητα αυτών των αντιδράσεων άρα μειώνεται και η τάση όπως και το μέγιστο ρεύμα. Επίσης όταν κάνει κρύο ανοίγεις το καλοριφέρ, άρα καταναλώνεις ηλεκτρική ενέργεια από της μπαταρίες και την κάνεις θερμική στην καμπίνα, συνεπώς μειώνεται σημαντικά η αυτονομία. Και με το κλιματιστικό μειώνεται η αυτονομία αλλά λιγότερο. https://www.cnbc.com/2019/02/06/aaa-confirms-what-tesla-bmw-nissan-ev-owners-suspected-of-cold-weather.html 8. Συμφωνώ και επαυξάνω. Όπως είπα περιμένω το roadster και να βρω τα λεφτά. -

Καλημέρα 'εχω μια περίπτωση ενός ακινήτου που ήταν να νομιμοποιηθεί αλλά τελικά δεν θα προχωρήσει η υπόθεση και είναι πληρωμένο το παράβολο εντός της προθεσμίας που έδινε το 20% έκπτωση και η κατάσταση της υπαγωγής είναι στην αρχική υποβολή .Το ακίνητο βρίσκεται σε παλιό στάσιμο οικισμό και είναι πριν του 83 αλλά ο οικισμός το 2003 έγινε παραδοσιακός οπότε όταν είχα κάνει το ερώτημα αν θα πρέπει να το λαβώ σαν υφιστάμενο προ του 83 η θα πάω στις διατάξεις κατευθείαν των παραδοσιακών και στην πολεοδομία και στο τεε είχα λάβει δυο διαφορετικές απόψεις , οπότε για καλό και για κακό είχε πληρωθεί το παράβολο . Μπορεί να χρησιμοποιηθεί η δήλωση αυτή μαζί και το παράβολο σε άλλη υπόθεση και από άλλον ιδιοκτήτη και να γίνει χρήση και της έκπτωσης 20% ; Πρόσθεσε τονισμό στο κείμενο της δημοσίευσής σου . Επίλεξε "επεξεργασία" και διόρθωσέ το. Διάβασε προσεκτικά τους κανόνες συμμετοχής στο φόρουμ. Pavlos33

Καλημέρα 'εχω μια περίπτωση ενός ακινήτου που ήταν να νομιμοποιηθεί αλλά τελικά δεν θα προχωρήσει η υπόθεση και είναι πληρωμένο το παράβολο εντός της προθεσμίας που έδινε το 20% έκπτωση και η κατάσταση της υπαγωγής είναι στην αρχική υποβολή .Το ακίνητο βρίσκεται σε παλιό στάσιμο οικισμό και είναι πριν του 83 αλλά ο οικισμός το 2003 έγινε παραδοσιακός οπότε όταν είχα κάνει το ερώτημα αν θα πρέπει να το λαβώ σαν υφιστάμενο προ του 83 η θα πάω στις διατάξεις κατευθείαν των παραδοσιακών και στην πολεοδομία και στο τεε είχα λάβει δυο διαφορετικές απόψεις , οπότε για καλό και για κακό είχε πληρωθεί το παράβολο . Μπορεί να χρησιμοποιηθεί η δήλωση αυτή μαζί και το παράβολο σε άλλη υπόθεση και από άλλον ιδιοκτήτη και να γίνει χρήση και της έκπτωσης 20% ; Πρόσθεσε τονισμό στο κείμενο της δημοσίευσής σου . Επίλεξε "επεξεργασία" και διόρθωσέ το. Διάβασε προσεκτικά τους κανόνες συμμετοχής στο φόρουμ. Pavlos33 -

Σας ευχαριστώ πολύ για τις απαντήσεις. Είναι περίπτωση βιομηχανίας που έχει τρία κτίρια με οικοδομική άδεια κ καμιά 15αρια κατασκευές χωρίς...Σήμερα είναι 20 ενοποιημένα αγροτεμάχια. Τα ΔΚ των προηγούμενων αδειών αφορούν μόνο τις περιοχές γύρω από τα νομίμως υφιστάμενα κτίσματα κ όχι όλο το γήπεδο. Οπότε θα κάνω νέο διάγραμμα κάλυψης για όλο το γήπεδο για να μπορέσω να δείξω όλες τις αυθαίρετες κατασκευές. Θα ανεβάσω κ τα παλιά όμως, τελείως ενημερωτικά, δε θα σημειώσω κάτι σε αυτά. Θα τα μεταφέρω όλα στο νέο ΔΚ. Απλά ο προβληματισμός μου με τους όγκους είναι ότι ενώ κ εγώ θεωρώ οτι δε χρειάζεται, ο ιδιοκτήτης έχει σκοπό μετά την τακτοποίηση, μελλοντικά να βγάλει άδεια για νέες κατασκευές. Τότε στο ΔΔ που θα χρειαστεί, δε θα πρέπει να φαίνονται οι όγκοι από όλες τις κατασκευές, για να γίνει ο έλεγχος του όγκου; δλδ ο Μηχανικός που θα το αναλάβει δε θα μπορεί να ανατρέξει στη ρύθμιση για τον όγκο, θα πρέπει να τους υπολογίσει από την αρχή, με αποτύπωση όψεων κλπ. Θα βρεθώ εκτεθειμένη γιατί δεν υπολόγισα τους όγκους; αν ήταν κάτι απλό δε θα με πείραζε να κάνω περαιτέρω σχέδια (όψεις) κ υπολογισμούς. Σας ευχαριστώ κ πάλι! Πρόσθεσε τονισμό όπου χρειάζεται στο κείμενο της δημοσίευσής σου. Επίλεξε "επεξεργασία" και διόρθωσέ το. Διάβασε προσεκτικά τους κανόνες συμμετοχής στο φόρουμ. Pavlos33

Σας ευχαριστώ πολύ για τις απαντήσεις. Είναι περίπτωση βιομηχανίας που έχει τρία κτίρια με οικοδομική άδεια κ καμιά 15αρια κατασκευές χωρίς...Σήμερα είναι 20 ενοποιημένα αγροτεμάχια. Τα ΔΚ των προηγούμενων αδειών αφορούν μόνο τις περιοχές γύρω από τα νομίμως υφιστάμενα κτίσματα κ όχι όλο το γήπεδο. Οπότε θα κάνω νέο διάγραμμα κάλυψης για όλο το γήπεδο για να μπορέσω να δείξω όλες τις αυθαίρετες κατασκευές. Θα ανεβάσω κ τα παλιά όμως, τελείως ενημερωτικά, δε θα σημειώσω κάτι σε αυτά. Θα τα μεταφέρω όλα στο νέο ΔΚ. Απλά ο προβληματισμός μου με τους όγκους είναι ότι ενώ κ εγώ θεωρώ οτι δε χρειάζεται, ο ιδιοκτήτης έχει σκοπό μετά την τακτοποίηση, μελλοντικά να βγάλει άδεια για νέες κατασκευές. Τότε στο ΔΔ που θα χρειαστεί, δε θα πρέπει να φαίνονται οι όγκοι από όλες τις κατασκευές, για να γίνει ο έλεγχος του όγκου; δλδ ο Μηχανικός που θα το αναλάβει δε θα μπορεί να ανατρέξει στη ρύθμιση για τον όγκο, θα πρέπει να τους υπολογίσει από την αρχή, με αποτύπωση όψεων κλπ. Θα βρεθώ εκτεθειμένη γιατί δεν υπολόγισα τους όγκους; αν ήταν κάτι απλό δε θα με πείραζε να κάνω περαιτέρω σχέδια (όψεις) κ υπολογισμούς. Σας ευχαριστώ κ πάλι! Πρόσθεσε τονισμό όπου χρειάζεται στο κείμενο της δημοσίευσής σου. Επίλεξε "επεξεργασία" και διόρθωσέ το. Διάβασε προσεκτικά τους κανόνες συμμετοχής στο φόρουμ. Pavlos33 -

Περίεργο το νούμερο τιμής κιλοβατώρας που δίνεις. Γύρω στις 20 φορές ακριβότερο θα είναι έτσι που το λες (edit: ορθογραφικό). Για να απαγορεύσουν τη μπαλαντέζα θέλει πολύ αστυνόμευση γιατί είναι εύκολα τα υλικά της και η κατασκευή της.

Περίεργο το νούμερο τιμής κιλοβατώρας που δίνεις. Γύρω στις 20 φορές ακριβότερο θα είναι έτσι που το λες (edit: ορθογραφικό). Για να απαγορεύσουν τη μπαλαντέζα θέλει πολύ αστυνόμευση γιατί είναι εύκολα τα υλικά της και η κατασκευή της. -

Με τον αρ. 4174 στο ΦΕΚ της 361/7/2020 Α 148 δημοσιεύτηκε ο Νόμος με τίτλο: Φορολογικές παρεμβάσεις για την ενίσχυση της αναπτυξιακής διαδικασίας της ελληνικής οικονομίας, ενσωμάτωση στην ελληνική νομοθεσία των Οδηγιών (ΕΕ) 2017/1852, (ΕΕ) 2018/822, (ΕΕ) 2020/876, (ΕΕ)2016/1164, (ΕΕ) 2018/1910 και (ΕΕ) 2019/475, συνεισφορά Δημοσίου για την αποπληρωμή δανείων πληγέντων δανειοληπτών λόγω των δυσμενών συνεπειών της νόσου COVID-19 και άλλες διατάξεις. Οι σημαντικότερες ρυθμίσεις του Νόμου αφορούν: Στο άρθρο 1 προστίθεται άρθρο 5Β στον ΚΦΕ και συμπληρώνεται το άρθρο 67 για την εναλλακτική φορολόγηση εισοδήματος φυσικών προσώπων, δικαιούχων εισοδήματος από συντάξεις που προκύπτουν στην αλλοδαπή, τα οποία μεταφέρουν τη φορολογική τους κατοικία στην Ελλάδα. Με το άρθρο 2 τροποποιείται το άρθρο 14 του ΚΦΕ και προστίθενται εξαιρέσεις από τον υπολογισμό του εισοδήματος από μισθωτή εργασία και συντάξεις για τη δωρεάν διάθεση μετοχών από νομική οντότητα στο πλαίσιο προγραμμάτων δωρεάν διάθεσης μετοχών στα οποία τίθεται ως προϋπόθεση η επίτευξη συγκεκριμένων στόχων ή η επέλευση συγκεκριμένου γεγονότος, προκειμένου να πραγματοποιηθεί η διάθεση των μετοχών, καθώς και των διατακτικών εσωτερικού τουρισμού συνολικής αξίας έως τριακοσίων (300) ευρώ για το φορολογικό έτος 2020. Με το άρθρο 3 τροποποιείται το άρθρο 42Α του ΚΦΕ και μεταβάλλεται η φορολογική μεταχείριση υπεραξίας από δικαιώματα προαίρεσης και δωρεάν διάθεσης μετοχών. Με το άρθρο 4 τροποποιούνται τα άρθρα 15 και 60 του ΚΦΕ για τη φορολογική αντιμετώπιση των προπονητών. Με το άρθρο 7 μεταβάλλεται ο υπολογισμός του φόρου χρηματικών δωρεών και γονικών παροχών. Οι χρηματικές δωρεές από τους παρέχοντες γονείς προς τα τέκνα, που συνιστώνται για την αγορά πρώτης κατοικίας, είναι αφορολόγητες μέχρι του οριζόμενου ποσού της φορολογικής κλίμακας της Α' κατηγορίας του άρθρου 29 του ΚΦΚΔΓΠ. Με το άρθρο 8 ειδικά για το φορολογικό έτος 2019 εξαιρούνται από την υποχρέωση καταβολής του τέλους επιτηδεύματος οι αγρότες κανονικού καθεστώτος για τους οποίους έχουν παρέλθει τα πρώτα πέντε (5) έτη από την ημερομηνία τήρησης βιβλίων και ένταξής τους στο κανονικό καθεστώς ΦΠΑ. Με το άρθρο 11 τα μουσικά βιβλία υπάγονται στον υπερμειωμένο συντελεστή ΦΠΑ 6% και με το άρθρο 12 τα εισιτήρια αθλητικών αγώνων από 1.9.2020 έως και 30.6.2021 υπάγονται στον μειωμένο συντελεστή 13%. Στο άρθρο 16 αναφέρεται η σύσταση της Επιτροπής Εξώδικης επίλησης Φορολογικών Διαφορών και τη δυνατότητα διαδίκων για αίτηση στην επιτροπή για την εξώδικη επίλυση της διαφοράς. Στο άρθρο 18 δημοσιεύονται οι ρυθμίσεις για τη μείωση της προκαταβολής. Ειδικά για το φορολογικό έτος 2019, το ποσό προκαταβολής φόρου εισοδήματος του πρώτου εδαφίου της παρ. 1 των άρθρων 69 και 71 μειώνεται ανάλογα με το ποσοστό μείωσης του κύκλου εργασιών που δηλώνεται για σκοπούς Φόρου Προστιθέμενης Αξίας (ΦΠΑ) (κωδικός 312 δήλωσης ΦΠΑ) του πρώτου (1ου) εξαμήνου του 2020 έναντι του πρώτου (1ου) εξαμήνου του 2019, ως εξής: Μείωση του κύκλου εργασιών ΦΠΑ το 1ο εξάμηνο 2020 έναντι του 1ου εξαμήνου 2019 Μείωση προκαταβολής φόρου εισοδήματος ? 5% έως και 15% 30% 15,01% έως και 25% 50% 25,01% έως και 35% 70% >35% 100% Με το άρθρο 61 προστίθεται το άρθρο 7α στον Κώδικα ΦΠΑ και ρυθμίζονται προϋποθέσεις για τον χαρακτηρισμό παραδόσεων αγαθών, ενώ με το άρθρο 62 μεταβάλλονται διατάξεις των άρθρων 15 και 19 σχετικά με τον χαρακτηρισμό ενδοκοινοτικών αποκτήσεων αγαθών. Με το άρθρο 96 απαλλάσσονται από τον ΕΝΦΙΑ για το έτος 2020 τα ακίνητα των πληγεισών περιοχών από τις πυρκαγιές της 23ης και 24ης Ιουλίου 2018. Με το άρθρο 97, σχετικά με την παράταση των δηλώσεων ορίζεται ότι: Στο τέλος του άρθρου 72 του ν. 4172/2013 (Α΄ 167) προστίθεται νέα παράγραφος ως εξής: «58. Οι δηλώσεις φορολογίας εισοδήματος φορολογικού έτους 2019 των φυσικών προσώπων του άρθρου 3 και των νομικών προσώπων ή νομικών οντοτήτων του άρθρου 45 του παρόντος Κώδικα των οποίων το φορολογικό έτος λήγει την 31η Δεκεμβρίου 2019, υποβάλλονται εμπρόθεσμα μέχρι την 28η Αυγούστου 2020. Η καταβολή του φόρου για τις δηλώσεις του προηγούμενου εδαφίου πραγματοποιείται σε οκτώ (8) ισόποσες μηνιαίες δόσεις από τις οποίες οι δύο πρώτες δόσεις καταβάλλονται μέχρι την τελευταία εργάσιμη ημέρα του μηνός Αυγούστου 2020 και η καθεμία από τις επόμενες μέχρι την τελευταία εργάσιμη ημέρα των έξι (6) επόμενων μηνών. Όταν ο φόρος που οφείλεται με βάση την εμπρόθεσμη δήλωση φορολογίας εισοδήματος φυσικών προσώπων καταβάλλεται εφάπαξ μέχρι την 31η Αυγούστου 2020, παρέχεται στο συνολικό ποσό του φόρου και των λοιπών συμβεβαιούμενων με αυτόν οφειλών έκπτωση δύο τοις εκατό (2%).» Με το άρθρο 100 θεσπίζονται αυστηρές κυρώσεις σε όσους παρεμποδίζουν τον έλεγχο ή ακούν βία σε υπαλλήλους της ΑΑΔΕ. Στο άρθρο 101 περιγράφονται περιπτώσεις αναστολής ή απενεργοποίησης ΑΦΜ και δημοσιοποιεί τα αυστηρότερα πρόστιμα για παραβάσεις μη τήρησης λογιστικών αρχείων και μη διαφύλαξης φορολογικών ηλεκτρονικών μηχανισμών (ΦΗΜ) και φορολογικών μνημών και αρχείων που δημιουργούν οι ΦΗΜ. Αναλυτικά το άρθρο 101 αναφέρει: 1. Η περ. α) της παρ. 4 του άρθρου 11 του ν. 4174/2013 (Α΄ 170) αντικαθίσταται ως εξής: «α) Η Φορολογική Διοίκηση δύναται να αναστέλλει τη χρήση Αριθμού Φορολογικού Μητρώου ή να προβαίνει σε απενεργοποίηση αυτού, εάν υφίστανται αντικειμενικά στοιχεία τα οποία υποδηλώνουν ότι ο φορολογούμενος έχει παύσει να ασκεί οικονομική δραστηριότητα ή ότι διαπράττει φοροδιαφυγή ή ότι παραβιάζει ή παραποιεί ή επεμβαίνει κατά οποιονδήποτε τρόπο στη λειτουργία των φορολογικών ηλεκτρονικών μηχανισμών ή ότι έχει δηλώσει ψευδή ή ανακριβή στοιχεία για την απόκτησή του ή έχει εγγράφει στο φορολογικό μητρώο περισσότερες φορές. Ο φορολογούμενος έχει σε κάθε περίπτωση το δικαίωμα να αποδείξει ότι δεν συντρέχουν οι προϋποθέσεις του προηγούμενου εδαφίου.». 2. Μετά το άρθρο 54Δ του ν. 4174/2013 προστίθενται νέα άρθρα 54Ε και 54ΣΤ, ως εξής: «Άρθρο 54Ε Πρόστιμα για παραβάσεις μη τήρησης λογιστικών αρχείων και μη διαφύλαξης φορολογικών ηλεκτρονικών μηχανισμών (ΦΗΜ) και φορολογικών μνημών και αρχείων που δημιουργούν οι ΦΗΜ. 1. α) Σε περίπτωση που διαπιστώνεται, μετά από το πέρας του οριζόμενου από τις σχετικές διατάξεις του ν. 4308/2014 (Α’ 251) χρόνου κατάρτισης των χρηματοοικονομικών καταστάσεων ότι η ελεγχόμενη οντότητα δεν τήρησε τα προβλεπόμενα από τις σχετικές διατάξεις λογιστικά αρχεία (βιβλία), επιβάλλεται πρόστιμο ίσο με το δεκαπέντε τοις εκατό (15%) επί των εσόδων της από επιχειρηματική δραστηριότητα για κάθε ελεγχόμενο έτος για το οποίο διαπιστώνονται τα ανωτέρω, όπως αυτά προκύπτουν από τον μέσο όρο των δηλωθέντων εσόδων με τις δηλώσεις φορολογίας εισοδήματος των τριών (3) τελευταίων φορολογικών ετών, μη συμπεριλαμβανομένου εκείνου για το οποίο δεν έχει παρέλθει η προθεσμία υποβολής της οικείας δήλωσης φορολογίας εισοδήματος. Το πρόστιμο αυτό δεν μπορεί να είναι κατώτερο των δέκα χιλιάδων (10.000) ευρώ ανά ελεγχόμενο έτος, εφόσον πρόκειται για υπόχρεο τήρησης απλογραφικών βιβλίων ή των τριάντα χιλιάδων (30.000) ευρώ ανά ελεγχόμενο έτος, εφόσον πρόκειται για υπόχρεο τήρησης διπλογραφικών βιβλίων. Σε περίπτωση μη υποβολής έστω και μίας από τις δηλώσεις φορολογίας εισοδήματος των τριών (3) τελευταίων φορολογικών ετών παρά την ύπαρξη σχετικής υποχρέωσης, το πρόστιμο υπολογίζεται με βάση τον μέσο όρο των εσόδων των υποβληθεισών δηλώσεων και δεν μπορεί να είναι κατώτερο των τριάντα χιλιάδων (30.000) ευρώ ανά ελεγχόμενο έτος, εφόσον πρόκειται για υπόχρεο τήρησης απλογραφικών βιβλίων και των πενήντα χιλιάδων (50.000) ευρώ ανά ελεγχόμενο έτος, εφόσον πρόκειται για υπόχρεο τήρησης διπλογραφικών βιβλίων. Για τους σκοπούς του παρόντος άρθρου ως μη τήρηση των λογιστικών αρχείων (βιβλίων) λογίζεται και η μη ενημέρωση των λογιστικών αρχείων (βιβλίων) μετά από το πέρας του οριζόμενου από τις σχετικές διατάξεις του ν. 4308/2014 χρόνου κατάρτισης των χρηματοοικονομικών καταστάσεων. Για την εφαρμογή του παρόντος, η μη επίδειξη για οποιοδήποτε λόγο μετά από πρόσκληση του άρθρου 14 των λογιστικών αρχείων (βιβλίων) στον φορολογικό έλεγχο εξισώνεται με μη τήρηση αυτών. Το πρόστιμο της παρούσας περίπτωσης δεν επιβάλλεται, εφόσον η μη τήρηση ή ενημέρωση δεν επηρεάζει τη συμμόρφωση με τις φορολογικές υποχρεώσεις και την υποβολή φορολογικών δηλώσεων ή εφόσον με οποιοδήποτε πρόσφορο μέσο είναι δυνατός ο προσδιορισμός της φορολογητέας ύλης και των αντίστοιχων φορολογικών υποχρεώσεων. β) Το πρόστιμο της περ. α) επιβάλλεται και στην περίπτωση που η ελεγχόμενη οντότητα δεν διαφύλαξε ή δεν προσκόμισε ύστερα από πρόσκληση του άρθρου 14 φορολογικούς μηχανισμούς (ΦΗΜ) και φορολογικές μνήμες και αρχεία που δημιουργούν οι ΦΗΜ. 2. Πριν από την έκδοση της πράξης επιβολής του προστίμου της παρ. 1, ο φορολογούμενος ή το ευθυνόμενο πρόσωπο καλείται εγγράφως από τον Διοικητή της Ανεξάρτητης Αρχής Δημοσίων Εσόδων να υποβάλει ενδεχόμενες αντιρρήσεις του, κατ’ εφαρμογή της παρ. 4 του άρθρου 62. Η πράξη επιβολής προστίμου εκδίδεται εντός δύο (2) μηνών από τη διαπίστωση της παράβασης. 3. Το πρόστιμο του παρόντος άρθρου είναι αυτοτελές. Κατ’ εξαίρεση, σε περίπτωση έκδοσης οριστικής πράξης διορθωτικού προσδιορισμού φόρου εισοδήματος για το φορολογικό έτος (χρήση) στο οποίο έχουν διαπιστωθεί παραβάσεις της παρ. 1, το πρόστιμο του παρόντος μειώνεται κατά ποσοστό πενήντα τοις εκατό (50%). Η ανωτέρω μείωση δεν εφαρμόζεται σε περίπτωση που το ποσό του φόρου εισοδήματος και του προστίμου του άρθρου 58 της οριστικής πράξης διορθωτικού προσδιορισμού υπολείπεται του πενήντα τοις εκατό (50%) του προστίμου του παρόντος άρθρου, στην περίπτωση δε αυτή το εν λόγω πρόστιμο μειώνεται κατά ποσό που ισούται με το άθροισμα του φόρου εισοδήματος και του προστίμου του άρθρου 58 της οριστικής πράξης διορθωτικού προσδιορισμού. 4. Με απόφαση του Υπουργού Οικονομικών, μετά από εισήγηση του Διοικητή της Ανεξάρτητης Αρχής Δημοσίων Εσόδων, δύναται να καθορίζεται κάθε αναγκαία λεπτομέρεια για την εφαρμογή του παρόντος άρθρου. Άρθρο 54ΣΤ Πρόστιμα για παραβάσεις παραβίασης ή παραποίησης ή επέμβασης στη λειτουργία των φορολογικών ηλεκτρονικών μηχανισμών (ΦΗΜ), καθώς και έκδοσης στοιχείων λιανικής πώλησης από ΦΗΜ, ο οποίος δεν λειτουργεί με εγκεκριμένες προδιαγραφές 1. α) Για παραβάσεις παραβίασης ή παραποίησης ή επέμβασης στη λειτουργία των φορολογικών ηλεκτρονικών μηχανισμών (ΦΗΜ), κατά οποιονδήποτε τρόπο, επιβάλλονται πρόστιμα ανά ελεγχόμενο έτος ως εξής: αα) όταν ο υπαίτιος της παράβασης είναι ο κάτοχοςχρήστης του φορολογικού ηλεκτρονικού μηχανισμού, επιβάλλεται αναλόγως το ποσό του προστίμου που προβλέπεται στα τρία πρώτα εδάφια της περ. α΄ της παρ. 1 του άρθρου 54Ε, αβ) όταν ο υπαίτιος της παράβασης είναι η επιχείρηση που έχει λάβει έγκριση λογισμικού (software) και υλισμικού (hardware) από τα αρμόδια όργανα ή οποιοδήποτε πρόσωπο έχει μεταπωλήσει λογισμικό ή παρέχει τεχνική υποστήριξη για την παραβίαση ή παραποίηση ή επέμβαση με οποιονδήποτε τρόπο στη λειτουργία φορολογικών ηλεκτρονικών μηχανισμών, επιβάλλεται πρόστιμο εκατό χιλιάδων (100.000) ευρώ. β) Για παραβάσεις έκδοσης στοιχείων λιανικής πώλησης από φορολογικό ηλεκτρονικό μηχανισμό, ο οποίος δεν λειτουργεί με εγκεκριμένες προδιαγραφές επιβάλλεται αναλόγως το ποσό του προστίμου που προβλέπεται στα τρία πρώτα εδάφια της περ. α) της παρ. 1 του άρθρου 54Ε. Το πρόστιμο της παρούσας περίπτωσης δεν επιβάλλεται, εφόσον δεν επηρεάζονται η αυθεντικότητα της προέλευσης και η ακεραιότητα του περιεχομένου των στοιχείων, σύμφωνα με τις διατάξεις του άρθρου 15 του ν. 4308/2014. Στην περίπτωση αυτή επιβάλλεται το πρόστιμο της περ. ια΄ της παρ. 2 του άρθρου 54 και σε περίπτωση διαπίστωσης, στο πλαίσιο ελέγχου εκ νέου διάπραξης της ίδιας παράβασης, εντός πενταετίας από την έκδοση της αρχικής πράξης, εφαρμόζονται οι διατάξεις της παρ. 3 του άρθρου 54. 2. Για την έκδοση της πράξης επιβολής των προστίμων του παρόντος άρθρου εφαρμόζονται αναλόγως τα οριζόμενα στην παρ. 2 του άρθρου 54Ε.». 3. α) Οι διατάξεις της περ. α) της παρ. 1 του άρθρου 54Ε του ν. 4174/2013 εφαρμόζονται για φορολογικά έτη που λήγουν από τις 31.12.2020 και μετά. β) Οι διατάξεις της περ. β) της παρ.1 του άρθρου 54Ε του ν. 4174/2013 εφαρμόζονται για παραβάσεις που διαπιστώνονται μετά από την έναρξη ισχύος του παρόντος νόμου. γ) Οι διατάξεις του άρθρου 54ΣΤ του ν. 4174/2013 εφαρμόζονται για παραβάσεις που διαπιστώνονται μετά από την έναρξη ισχύος του παρόντος νόμου. 4. Η περ. ι) της παρ. 1 και η περ. ζ) της παρ. 2 του άρθρου 54 του ν. 4174/2013 καταργούνται. 5. Στην περ. ια) της παρ. 1 του άρθρου 54 του ν. 4174/2013 η φράση «ή από φορολογικό ηλεκτρονικό μηχανισμό, ο οποίος δεν λειτουργεί με εγκεκριμένες προδιαγραφές» διαγράφεται και η περ. ια) διαμορφώνεται ως εξής: «ια) εκδίδει στοιχεία λιανικής πώλησης χωρίς τη χρήση φορολογικού ηλεκτρονικού μηχανισμού ή από εγκεκριμένο και μη δηλωμένο φορολογικό ηλεκτρονικό μηχανισμό.». 6. Η περ. στ) της παρ. 2 του άρθρου 54 αντικαθίσταται ως εξής: «στ) Στο ύψος των προβλεπομένων προστίμων της περ. β) της παρ. 1 του άρθρου 54ΣΤ,» 7. Στο τέλος της παρ. 7 του άρθρου 62 προστίθεται εδάφιο ως εξής: «Το πρόστιμο για την παράβαση της περ. η) της παρ.1 του άρθρου 54 δεν επιβάλλεται όπου επιβάλλεται το πρόστιμο του άρθρου 54Ε.». 8. Τα πρόστιμα της παρ. 1 του άρθρου 54ΣΤ δεν επιβάλλονται, εφόσον για τις παραβάσεις αυτές επιβληθούν τα πρόστιμα που προβλέπονται στο άρθρο 31 του ν. 3784/2009 (Α΄ 137). 9. Τα μοντέλα των ΦΗΜ που εμφανίζονται ως ενεργοί στο υποσύστημα taxis και τα οποία έπρεπε να αποσυρθούν από τη χρήση με βάση την Απόφαση Διοικητή ΑΑΔΕ ΠΟΛ.1196/2017 (Β΄ 4486), μπορούν να αποσυρθούν χωρίς την επιβολή κυρώσεων έως και τις 30.11.2020.». Με το άρθρο 102 θεσπίζονται νέες διατάξεις για την αντιμετώπιση των συνεπειών από επιδέσεις σε βάρος υπαλλήλων της ΑΑΔΕ. Με το άρθρο 122 δημοσιοποιούνται ο ρυθμίσεις σχετικά με την επιδότηση ασφαλιστικών εισφορών και με το άρθρο 123 ορίζεται ότι για τις επιχειρήσεις εργοδότες της παρ. 1 που εντάσσονται στο μηχανισμό ενίσχυσης της απασχόλησης «ΣΥΝ-ΕΡΓΑΣΙΑ», το σύνολο των εργοδοτικών ασφαλιστικών εισφορών καταβάλλεται από τον Κρατικό Προϋπολογισμό για το χρονικό διάστημα από 1.7.2020 έως 15.10.2020. Με το άρθρο 124 ορίζεται η αναστολή συμβάσεων εργασίας εργαζομένων σε επιχειρήσεις- εργοδότες που ανήκουν στους κλάδους τουρισμού και μεταφορών για τους μήνες Αύγουστο και Σεπτέμβριο 2020. Δείτε εδώ το πλήρες κείμενο του Νόμου

Με τον αρ. 4174 στο ΦΕΚ της 361/7/2020 Α 148 δημοσιεύτηκε ο Νόμος με τίτλο: Φορολογικές παρεμβάσεις για την ενίσχυση της αναπτυξιακής διαδικασίας της ελληνικής οικονομίας, ενσωμάτωση στην ελληνική νομοθεσία των Οδηγιών (ΕΕ) 2017/1852, (ΕΕ) 2018/822, (ΕΕ) 2020/876, (ΕΕ)2016/1164, (ΕΕ) 2018/1910 και (ΕΕ) 2019/475, συνεισφορά Δημοσίου για την αποπληρωμή δανείων πληγέντων δανειοληπτών λόγω των δυσμενών συνεπειών της νόσου COVID-19 και άλλες διατάξεις. Οι σημαντικότερες ρυθμίσεις του Νόμου αφορούν: Στο άρθρο 1 προστίθεται άρθρο 5Β στον ΚΦΕ και συμπληρώνεται το άρθρο 67 για την εναλλακτική φορολόγηση εισοδήματος φυσικών προσώπων, δικαιούχων εισοδήματος από συντάξεις που προκύπτουν στην αλλοδαπή, τα οποία μεταφέρουν τη φορολογική τους κατοικία στην Ελλάδα. Με το άρθρο 2 τροποποιείται το άρθρο 14 του ΚΦΕ και προστίθενται εξαιρέσεις από τον υπολογισμό του εισοδήματος από μισθωτή εργασία και συντάξεις για τη δωρεάν διάθεση μετοχών από νομική οντότητα στο πλαίσιο προγραμμάτων δωρεάν διάθεσης μετοχών στα οποία τίθεται ως προϋπόθεση η επίτευξη συγκεκριμένων στόχων ή η επέλευση συγκεκριμένου γεγονότος, προκειμένου να πραγματοποιηθεί η διάθεση των μετοχών, καθώς και των διατακτικών εσωτερικού τουρισμού συνολικής αξίας έως τριακοσίων (300) ευρώ για το φορολογικό έτος 2020. Με το άρθρο 3 τροποποιείται το άρθρο 42Α του ΚΦΕ και μεταβάλλεται η φορολογική μεταχείριση υπεραξίας από δικαιώματα προαίρεσης και δωρεάν διάθεσης μετοχών. Με το άρθρο 4 τροποποιούνται τα άρθρα 15 και 60 του ΚΦΕ για τη φορολογική αντιμετώπιση των προπονητών. Με το άρθρο 7 μεταβάλλεται ο υπολογισμός του φόρου χρηματικών δωρεών και γονικών παροχών. Οι χρηματικές δωρεές από τους παρέχοντες γονείς προς τα τέκνα, που συνιστώνται για την αγορά πρώτης κατοικίας, είναι αφορολόγητες μέχρι του οριζόμενου ποσού της φορολογικής κλίμακας της Α' κατηγορίας του άρθρου 29 του ΚΦΚΔΓΠ. Με το άρθρο 8 ειδικά για το φορολογικό έτος 2019 εξαιρούνται από την υποχρέωση καταβολής του τέλους επιτηδεύματος οι αγρότες κανονικού καθεστώτος για τους οποίους έχουν παρέλθει τα πρώτα πέντε (5) έτη από την ημερομηνία τήρησης βιβλίων και ένταξής τους στο κανονικό καθεστώς ΦΠΑ. Με το άρθρο 11 τα μουσικά βιβλία υπάγονται στον υπερμειωμένο συντελεστή ΦΠΑ 6% και με το άρθρο 12 τα εισιτήρια αθλητικών αγώνων από 1.9.2020 έως και 30.6.2021 υπάγονται στον μειωμένο συντελεστή 13%. Στο άρθρο 16 αναφέρεται η σύσταση της Επιτροπής Εξώδικης επίλησης Φορολογικών Διαφορών και τη δυνατότητα διαδίκων για αίτηση στην επιτροπή για την εξώδικη επίλυση της διαφοράς. Στο άρθρο 18 δημοσιεύονται οι ρυθμίσεις για τη μείωση της προκαταβολής. Ειδικά για το φορολογικό έτος 2019, το ποσό προκαταβολής φόρου εισοδήματος του πρώτου εδαφίου της παρ. 1 των άρθρων 69 και 71 μειώνεται ανάλογα με το ποσοστό μείωσης του κύκλου εργασιών που δηλώνεται για σκοπούς Φόρου Προστιθέμενης Αξίας (ΦΠΑ) (κωδικός 312 δήλωσης ΦΠΑ) του πρώτου (1ου) εξαμήνου του 2020 έναντι του πρώτου (1ου) εξαμήνου του 2019, ως εξής: Μείωση του κύκλου εργασιών ΦΠΑ το 1ο εξάμηνο 2020 έναντι του 1ου εξαμήνου 2019 Μείωση προκαταβολής φόρου εισοδήματος ? 5% έως και 15% 30% 15,01% έως και 25% 50% 25,01% έως και 35% 70% >35% 100% Με το άρθρο 61 προστίθεται το άρθρο 7α στον Κώδικα ΦΠΑ και ρυθμίζονται προϋποθέσεις για τον χαρακτηρισμό παραδόσεων αγαθών, ενώ με το άρθρο 62 μεταβάλλονται διατάξεις των άρθρων 15 και 19 σχετικά με τον χαρακτηρισμό ενδοκοινοτικών αποκτήσεων αγαθών. Με το άρθρο 96 απαλλάσσονται από τον ΕΝΦΙΑ για το έτος 2020 τα ακίνητα των πληγεισών περιοχών από τις πυρκαγιές της 23ης και 24ης Ιουλίου 2018. Με το άρθρο 97, σχετικά με την παράταση των δηλώσεων ορίζεται ότι: Στο τέλος του άρθρου 72 του ν. 4172/2013 (Α΄ 167) προστίθεται νέα παράγραφος ως εξής: «58. Οι δηλώσεις φορολογίας εισοδήματος φορολογικού έτους 2019 των φυσικών προσώπων του άρθρου 3 και των νομικών προσώπων ή νομικών οντοτήτων του άρθρου 45 του παρόντος Κώδικα των οποίων το φορολογικό έτος λήγει την 31η Δεκεμβρίου 2019, υποβάλλονται εμπρόθεσμα μέχρι την 28η Αυγούστου 2020. Η καταβολή του φόρου για τις δηλώσεις του προηγούμενου εδαφίου πραγματοποιείται σε οκτώ (8) ισόποσες μηνιαίες δόσεις από τις οποίες οι δύο πρώτες δόσεις καταβάλλονται μέχρι την τελευταία εργάσιμη ημέρα του μηνός Αυγούστου 2020 και η καθεμία από τις επόμενες μέχρι την τελευταία εργάσιμη ημέρα των έξι (6) επόμενων μηνών. Όταν ο φόρος που οφείλεται με βάση την εμπρόθεσμη δήλωση φορολογίας εισοδήματος φυσικών προσώπων καταβάλλεται εφάπαξ μέχρι την 31η Αυγούστου 2020, παρέχεται στο συνολικό ποσό του φόρου και των λοιπών συμβεβαιούμενων με αυτόν οφειλών έκπτωση δύο τοις εκατό (2%).» Με το άρθρο 100 θεσπίζονται αυστηρές κυρώσεις σε όσους παρεμποδίζουν τον έλεγχο ή ακούν βία σε υπαλλήλους της ΑΑΔΕ. Στο άρθρο 101 περιγράφονται περιπτώσεις αναστολής ή απενεργοποίησης ΑΦΜ και δημοσιοποιεί τα αυστηρότερα πρόστιμα για παραβάσεις μη τήρησης λογιστικών αρχείων και μη διαφύλαξης φορολογικών ηλεκτρονικών μηχανισμών (ΦΗΜ) και φορολογικών μνημών και αρχείων που δημιουργούν οι ΦΗΜ. Αναλυτικά το άρθρο 101 αναφέρει: 1. Η περ. α) της παρ. 4 του άρθρου 11 του ν. 4174/2013 (Α΄ 170) αντικαθίσταται ως εξής: «α) Η Φορολογική Διοίκηση δύναται να αναστέλλει τη χρήση Αριθμού Φορολογικού Μητρώου ή να προβαίνει σε απενεργοποίηση αυτού, εάν υφίστανται αντικειμενικά στοιχεία τα οποία υποδηλώνουν ότι ο φορολογούμενος έχει παύσει να ασκεί οικονομική δραστηριότητα ή ότι διαπράττει φοροδιαφυγή ή ότι παραβιάζει ή παραποιεί ή επεμβαίνει κατά οποιονδήποτε τρόπο στη λειτουργία των φορολογικών ηλεκτρονικών μηχανισμών ή ότι έχει δηλώσει ψευδή ή ανακριβή στοιχεία για την απόκτησή του ή έχει εγγράφει στο φορολογικό μητρώο περισσότερες φορές. Ο φορολογούμενος έχει σε κάθε περίπτωση το δικαίωμα να αποδείξει ότι δεν συντρέχουν οι προϋποθέσεις του προηγούμενου εδαφίου.». 2. Μετά το άρθρο 54Δ του ν. 4174/2013 προστίθενται νέα άρθρα 54Ε και 54ΣΤ, ως εξής: «Άρθρο 54Ε Πρόστιμα για παραβάσεις μη τήρησης λογιστικών αρχείων και μη διαφύλαξης φορολογικών ηλεκτρονικών μηχανισμών (ΦΗΜ) και φορολογικών μνημών και αρχείων που δημιουργούν οι ΦΗΜ. 1. α) Σε περίπτωση που διαπιστώνεται, μετά από το πέρας του οριζόμενου από τις σχετικές διατάξεις του ν. 4308/2014 (Α’ 251) χρόνου κατάρτισης των χρηματοοικονομικών καταστάσεων ότι η ελεγχόμενη οντότητα δεν τήρησε τα προβλεπόμενα από τις σχετικές διατάξεις λογιστικά αρχεία (βιβλία), επιβάλλεται πρόστιμο ίσο με το δεκαπέντε τοις εκατό (15%) επί των εσόδων της από επιχειρηματική δραστηριότητα για κάθε ελεγχόμενο έτος για το οποίο διαπιστώνονται τα ανωτέρω, όπως αυτά προκύπτουν από τον μέσο όρο των δηλωθέντων εσόδων με τις δηλώσεις φορολογίας εισοδήματος των τριών (3) τελευταίων φορολογικών ετών, μη συμπεριλαμβανομένου εκείνου για το οποίο δεν έχει παρέλθει η προθεσμία υποβολής της οικείας δήλωσης φορολογίας εισοδήματος. Το πρόστιμο αυτό δεν μπορεί να είναι κατώτερο των δέκα χιλιάδων (10.000) ευρώ ανά ελεγχόμενο έτος, εφόσον πρόκειται για υπόχρεο τήρησης απλογραφικών βιβλίων ή των τριάντα χιλιάδων (30.000) ευρώ ανά ελεγχόμενο έτος, εφόσον πρόκειται για υπόχρεο τήρησης διπλογραφικών βιβλίων. Σε περίπτωση μη υποβολής έστω και μίας από τις δηλώσεις φορολογίας εισοδήματος των τριών (3) τελευταίων φορολογικών ετών παρά την ύπαρξη σχετικής υποχρέωσης, το πρόστιμο υπολογίζεται με βάση τον μέσο όρο των εσόδων των υποβληθεισών δηλώσεων και δεν μπορεί να είναι κατώτερο των τριάντα χιλιάδων (30.000) ευρώ ανά ελεγχόμενο έτος, εφόσον πρόκειται για υπόχρεο τήρησης απλογραφικών βιβλίων και των πενήντα χιλιάδων (50.000) ευρώ ανά ελεγχόμενο έτος, εφόσον πρόκειται για υπόχρεο τήρησης διπλογραφικών βιβλίων. Για τους σκοπούς του παρόντος άρθρου ως μη τήρηση των λογιστικών αρχείων (βιβλίων) λογίζεται και η μη ενημέρωση των λογιστικών αρχείων (βιβλίων) μετά από το πέρας του οριζόμενου από τις σχετικές διατάξεις του ν. 4308/2014 χρόνου κατάρτισης των χρηματοοικονομικών καταστάσεων. Για την εφαρμογή του παρόντος, η μη επίδειξη για οποιοδήποτε λόγο μετά από πρόσκληση του άρθρου 14 των λογιστικών αρχείων (βιβλίων) στον φορολογικό έλεγχο εξισώνεται με μη τήρηση αυτών. Το πρόστιμο της παρούσας περίπτωσης δεν επιβάλλεται, εφόσον η μη τήρηση ή ενημέρωση δεν επηρεάζει τη συμμόρφωση με τις φορολογικές υποχρεώσεις και την υποβολή φορολογικών δηλώσεων ή εφόσον με οποιοδήποτε πρόσφορο μέσο είναι δυνατός ο προσδιορισμός της φορολογητέας ύλης και των αντίστοιχων φορολογικών υποχρεώσεων. β) Το πρόστιμο της περ. α) επιβάλλεται και στην περίπτωση που η ελεγχόμενη οντότητα δεν διαφύλαξε ή δεν προσκόμισε ύστερα από πρόσκληση του άρθρου 14 φορολογικούς μηχανισμούς (ΦΗΜ) και φορολογικές μνήμες και αρχεία που δημιουργούν οι ΦΗΜ. 2. Πριν από την έκδοση της πράξης επιβολής του προστίμου της παρ. 1, ο φορολογούμενος ή το ευθυνόμενο πρόσωπο καλείται εγγράφως από τον Διοικητή της Ανεξάρτητης Αρχής Δημοσίων Εσόδων να υποβάλει ενδεχόμενες αντιρρήσεις του, κατ’ εφαρμογή της παρ. 4 του άρθρου 62. Η πράξη επιβολής προστίμου εκδίδεται εντός δύο (2) μηνών από τη διαπίστωση της παράβασης. 3. Το πρόστιμο του παρόντος άρθρου είναι αυτοτελές. Κατ’ εξαίρεση, σε περίπτωση έκδοσης οριστικής πράξης διορθωτικού προσδιορισμού φόρου εισοδήματος για το φορολογικό έτος (χρήση) στο οποίο έχουν διαπιστωθεί παραβάσεις της παρ. 1, το πρόστιμο του παρόντος μειώνεται κατά ποσοστό πενήντα τοις εκατό (50%). Η ανωτέρω μείωση δεν εφαρμόζεται σε περίπτωση που το ποσό του φόρου εισοδήματος και του προστίμου του άρθρου 58 της οριστικής πράξης διορθωτικού προσδιορισμού υπολείπεται του πενήντα τοις εκατό (50%) του προστίμου του παρόντος άρθρου, στην περίπτωση δε αυτή το εν λόγω πρόστιμο μειώνεται κατά ποσό που ισούται με το άθροισμα του φόρου εισοδήματος και του προστίμου του άρθρου 58 της οριστικής πράξης διορθωτικού προσδιορισμού. 4. Με απόφαση του Υπουργού Οικονομικών, μετά από εισήγηση του Διοικητή της Ανεξάρτητης Αρχής Δημοσίων Εσόδων, δύναται να καθορίζεται κάθε αναγκαία λεπτομέρεια για την εφαρμογή του παρόντος άρθρου. Άρθρο 54ΣΤ Πρόστιμα για παραβάσεις παραβίασης ή παραποίησης ή επέμβασης στη λειτουργία των φορολογικών ηλεκτρονικών μηχανισμών (ΦΗΜ), καθώς και έκδοσης στοιχείων λιανικής πώλησης από ΦΗΜ, ο οποίος δεν λειτουργεί με εγκεκριμένες προδιαγραφές 1. α) Για παραβάσεις παραβίασης ή παραποίησης ή επέμβασης στη λειτουργία των φορολογικών ηλεκτρονικών μηχανισμών (ΦΗΜ), κατά οποιονδήποτε τρόπο, επιβάλλονται πρόστιμα ανά ελεγχόμενο έτος ως εξής: αα) όταν ο υπαίτιος της παράβασης είναι ο κάτοχοςχρήστης του φορολογικού ηλεκτρονικού μηχανισμού, επιβάλλεται αναλόγως το ποσό του προστίμου που προβλέπεται στα τρία πρώτα εδάφια της περ. α΄ της παρ. 1 του άρθρου 54Ε, αβ) όταν ο υπαίτιος της παράβασης είναι η επιχείρηση που έχει λάβει έγκριση λογισμικού (software) και υλισμικού (hardware) από τα αρμόδια όργανα ή οποιοδήποτε πρόσωπο έχει μεταπωλήσει λογισμικό ή παρέχει τεχνική υποστήριξη για την παραβίαση ή παραποίηση ή επέμβαση με οποιονδήποτε τρόπο στη λειτουργία φορολογικών ηλεκτρονικών μηχανισμών, επιβάλλεται πρόστιμο εκατό χιλιάδων (100.000) ευρώ. β) Για παραβάσεις έκδοσης στοιχείων λιανικής πώλησης από φορολογικό ηλεκτρονικό μηχανισμό, ο οποίος δεν λειτουργεί με εγκεκριμένες προδιαγραφές επιβάλλεται αναλόγως το ποσό του προστίμου που προβλέπεται στα τρία πρώτα εδάφια της περ. α) της παρ. 1 του άρθρου 54Ε. Το πρόστιμο της παρούσας περίπτωσης δεν επιβάλλεται, εφόσον δεν επηρεάζονται η αυθεντικότητα της προέλευσης και η ακεραιότητα του περιεχομένου των στοιχείων, σύμφωνα με τις διατάξεις του άρθρου 15 του ν. 4308/2014. Στην περίπτωση αυτή επιβάλλεται το πρόστιμο της περ. ια΄ της παρ. 2 του άρθρου 54 και σε περίπτωση διαπίστωσης, στο πλαίσιο ελέγχου εκ νέου διάπραξης της ίδιας παράβασης, εντός πενταετίας από την έκδοση της αρχικής πράξης, εφαρμόζονται οι διατάξεις της παρ. 3 του άρθρου 54. 2. Για την έκδοση της πράξης επιβολής των προστίμων του παρόντος άρθρου εφαρμόζονται αναλόγως τα οριζόμενα στην παρ. 2 του άρθρου 54Ε.». 3. α) Οι διατάξεις της περ. α) της παρ. 1 του άρθρου 54Ε του ν. 4174/2013 εφαρμόζονται για φορολογικά έτη που λήγουν από τις 31.12.2020 και μετά. β) Οι διατάξεις της περ. β) της παρ.1 του άρθρου 54Ε του ν. 4174/2013 εφαρμόζονται για παραβάσεις που διαπιστώνονται μετά από την έναρξη ισχύος του παρόντος νόμου. γ) Οι διατάξεις του άρθρου 54ΣΤ του ν. 4174/2013 εφαρμόζονται για παραβάσεις που διαπιστώνονται μετά από την έναρξη ισχύος του παρόντος νόμου. 4. Η περ. ι) της παρ. 1 και η περ. ζ) της παρ. 2 του άρθρου 54 του ν. 4174/2013 καταργούνται. 5. Στην περ. ια) της παρ. 1 του άρθρου 54 του ν. 4174/2013 η φράση «ή από φορολογικό ηλεκτρονικό μηχανισμό, ο οποίος δεν λειτουργεί με εγκεκριμένες προδιαγραφές» διαγράφεται και η περ. ια) διαμορφώνεται ως εξής: «ια) εκδίδει στοιχεία λιανικής πώλησης χωρίς τη χρήση φορολογικού ηλεκτρονικού μηχανισμού ή από εγκεκριμένο και μη δηλωμένο φορολογικό ηλεκτρονικό μηχανισμό.». 6. Η περ. στ) της παρ. 2 του άρθρου 54 αντικαθίσταται ως εξής: «στ) Στο ύψος των προβλεπομένων προστίμων της περ. β) της παρ. 1 του άρθρου 54ΣΤ,» 7. Στο τέλος της παρ. 7 του άρθρου 62 προστίθεται εδάφιο ως εξής: «Το πρόστιμο για την παράβαση της περ. η) της παρ.1 του άρθρου 54 δεν επιβάλλεται όπου επιβάλλεται το πρόστιμο του άρθρου 54Ε.». 8. Τα πρόστιμα της παρ. 1 του άρθρου 54ΣΤ δεν επιβάλλονται, εφόσον για τις παραβάσεις αυτές επιβληθούν τα πρόστιμα που προβλέπονται στο άρθρο 31 του ν. 3784/2009 (Α΄ 137). 9. Τα μοντέλα των ΦΗΜ που εμφανίζονται ως ενεργοί στο υποσύστημα taxis και τα οποία έπρεπε να αποσυρθούν από τη χρήση με βάση την Απόφαση Διοικητή ΑΑΔΕ ΠΟΛ.1196/2017 (Β΄ 4486), μπορούν να αποσυρθούν χωρίς την επιβολή κυρώσεων έως και τις 30.11.2020.». Με το άρθρο 102 θεσπίζονται νέες διατάξεις για την αντιμετώπιση των συνεπειών από επιδέσεις σε βάρος υπαλλήλων της ΑΑΔΕ. Με το άρθρο 122 δημοσιοποιούνται ο ρυθμίσεις σχετικά με την επιδότηση ασφαλιστικών εισφορών και με το άρθρο 123 ορίζεται ότι για τις επιχειρήσεις εργοδότες της παρ. 1 που εντάσσονται στο μηχανισμό ενίσχυσης της απασχόλησης «ΣΥΝ-ΕΡΓΑΣΙΑ», το σύνολο των εργοδοτικών ασφαλιστικών εισφορών καταβάλλεται από τον Κρατικό Προϋπολογισμό για το χρονικό διάστημα από 1.7.2020 έως 15.10.2020. Με το άρθρο 124 ορίζεται η αναστολή συμβάσεων εργασίας εργαζομένων σε επιχειρήσεις- εργοδότες που ανήκουν στους κλάδους τουρισμού και μεταφορών για τους μήνες Αύγουστο και Σεπτέμβριο 2020. Δείτε εδώ το πλήρες κείμενο του Νόμου -

Με τον αρ. 4174 στο ΦΕΚ της 361/7/2020 Α 148 δημοσιεύτηκε ο Νόμος με τίτλο: Φορολογικές παρεμβάσεις για την ενίσχυση της αναπτυξιακής διαδικασίας της ελληνικής οικονομίας, ενσωμάτωση στην ελληνική νομοθεσία των Οδηγιών (ΕΕ) 2017/1852, (ΕΕ) 2018/822, (ΕΕ) 2020/876, (ΕΕ)2016/1164, (ΕΕ) 2018/1910 και (ΕΕ) 2019/475, συνεισφορά Δημοσίου για την αποπληρωμή δανείων πληγέντων δανειοληπτών λόγω των δυσμενών συνεπειών της νόσου COVID-19 και άλλες διατάξεις. Οι σημαντικότερες ρυθμίσεις του Νόμου αφορούν: Στο άρθρο 1 προστίθεται άρθρο 5Β στον ΚΦΕ και συμπληρώνεται το άρθρο 67 για την εναλλακτική φορολόγηση εισοδήματος φυσικών προσώπων, δικαιούχων εισοδήματος από συντάξεις που προκύπτουν στην αλλοδαπή, τα οποία μεταφέρουν τη φορολογική τους κατοικία στην Ελλάδα. Με το άρθρο 2 τροποποιείται το άρθρο 14 του ΚΦΕ και προστίθενται εξαιρέσεις από τον υπολογισμό του εισοδήματος από μισθωτή εργασία και συντάξεις για τη δωρεάν διάθεση μετοχών από νομική οντότητα στο πλαίσιο προγραμμάτων δωρεάν διάθεσης μετοχών στα οποία τίθεται ως προϋπόθεση η επίτευξη συγκεκριμένων στόχων ή η επέλευση συγκεκριμένου γεγονότος, προκειμένου να πραγματοποιηθεί η διάθεση των μετοχών, καθώς και των διατακτικών εσωτερικού τουρισμού συνολικής αξίας έως τριακοσίων (300) ευρώ για το φορολογικό έτος 2020. Με το άρθρο 3 τροποποιείται το άρθρο 42Α του ΚΦΕ και μεταβάλλεται η φορολογική μεταχείριση υπεραξίας από δικαιώματα προαίρεσης και δωρεάν διάθεσης μετοχών. Με το άρθρο 4 τροποποιούνται τα άρθρα 15 και 60 του ΚΦΕ για τη φορολογική αντιμετώπιση των προπονητών. Με το άρθρο 7 μεταβάλλεται ο υπολογισμός του φόρου χρηματικών δωρεών και γονικών παροχών. Οι χρηματικές δωρεές από τους παρέχοντες γονείς προς τα τέκνα, που συνιστώνται για την αγορά πρώτης κατοικίας, είναι αφορολόγητες μέχρι του οριζόμενου ποσού της φορολογικής κλίμακας της Α' κατηγορίας του άρθρου 29 του ΚΦΚΔΓΠ. Με το άρθρο 8 ειδικά για το φορολογικό έτος 2019 εξαιρούνται από την υποχρέωση καταβολής του τέλους επιτηδεύματος οι αγρότες κανονικού καθεστώτος για τους οποίους έχουν παρέλθει τα πρώτα πέντε (5) έτη από την ημερομηνία τήρησης βιβλίων και ένταξής τους στο κανονικό καθεστώς ΦΠΑ. Με το άρθρο 11 τα μουσικά βιβλία υπάγονται στον υπερμειωμένο συντελεστή ΦΠΑ 6% και με το άρθρο 12 τα εισιτήρια αθλητικών αγώνων από 1.9.2020 έως και 30.6.2021 υπάγονται στον μειωμένο συντελεστή 13%. Στο άρθρο 16 αναφέρεται η σύσταση της Επιτροπής Εξώδικης επίλησης Φορολογικών Διαφορών και τη δυνατότητα διαδίκων για αίτηση στην επιτροπή για την εξώδικη επίλυση της διαφοράς. Στο άρθρο 18 δημοσιεύονται οι ρυθμίσεις για τη μείωση της προκαταβολής. Ειδικά για το φορολογικό έτος 2019, το ποσό προκαταβολής φόρου εισοδήματος του πρώτου εδαφίου της παρ. 1 των άρθρων 69 και 71 μειώνεται ανάλογα με το ποσοστό μείωσης του κύκλου εργασιών που δηλώνεται για σκοπούς Φόρου Προστιθέμενης Αξίας (ΦΠΑ) (κωδικός 312 δήλωσης ΦΠΑ) του πρώτου (1ου) εξαμήνου του 2020 έναντι του πρώτου (1ου) εξαμήνου του 2019, ως εξής: Μείωση του κύκλου εργασιών ΦΠΑ το 1ο εξάμηνο 2020 έναντι του 1ου εξαμήνου 2019 Μείωση προκαταβολής φόρου εισοδήματος ? 5% έως και 15% 30% 15,01% έως και 25% 50% 25,01% έως και 35% 70% >35% 100% Με το άρθρο 61 προστίθεται το άρθρο 7α στον Κώδικα ΦΠΑ και ρυθμίζονται προϋποθέσεις για τον χαρακτηρισμό παραδόσεων αγαθών, ενώ με το άρθρο 62 μεταβάλλονται διατάξεις των άρθρων 15 και 19 σχετικά με τον χαρακτηρισμό ενδοκοινοτικών αποκτήσεων αγαθών. Με το άρθρο 96 απαλλάσσονται από τον ΕΝΦΙΑ για το έτος 2020 τα ακίνητα των πληγεισών περιοχών από τις πυρκαγιές της 23ης και 24ης Ιουλίου 2018. Με το άρθρο 97, σχετικά με την παράταση των δηλώσεων ορίζεται ότι: Στο τέλος του άρθρου 72 του ν. 4172/2013 (Α΄ 167) προστίθεται νέα παράγραφος ως εξής: «58. Οι δηλώσεις φορολογίας εισοδήματος φορολογικού έτους 2019 των φυσικών προσώπων του άρθρου 3 και των νομικών προσώπων ή νομικών οντοτήτων του άρθρου 45 του παρόντος Κώδικα των οποίων το φορολογικό έτος λήγει την 31η Δεκεμβρίου 2019, υποβάλλονται εμπρόθεσμα μέχρι την 28η Αυγούστου 2020. Η καταβολή του φόρου για τις δηλώσεις του προηγούμενου εδαφίου πραγματοποιείται σε οκτώ (8) ισόποσες μηνιαίες δόσεις από τις οποίες οι δύο πρώτες δόσεις καταβάλλονται μέχρι την τελευταία εργάσιμη ημέρα του μηνός Αυγούστου 2020 και η καθεμία από τις επόμενες μέχρι την τελευταία εργάσιμη ημέρα των έξι (6) επόμενων μηνών. Όταν ο φόρος που οφείλεται με βάση την εμπρόθεσμη δήλωση φορολογίας εισοδήματος φυσικών προσώπων καταβάλλεται εφάπαξ μέχρι την 31η Αυγούστου 2020, παρέχεται στο συνολικό ποσό του φόρου και των λοιπών συμβεβαιούμενων με αυτόν οφειλών έκπτωση δύο τοις εκατό (2%).» Με το άρθρο 100 θεσπίζονται αυστηρές κυρώσεις σε όσους παρεμποδίζουν τον έλεγχο ή ακούν βία σε υπαλλήλους της ΑΑΔΕ. Στο άρθρο 101 περιγράφονται περιπτώσεις αναστολής ή απενεργοποίησης ΑΦΜ και δημοσιοποιεί τα αυστηρότερα πρόστιμα για παραβάσεις μη τήρησης λογιστικών αρχείων και μη διαφύλαξης φορολογικών ηλεκτρονικών μηχανισμών (ΦΗΜ) και φορολογικών μνημών και αρχείων που δημιουργούν οι ΦΗΜ. Αναλυτικά το άρθρο 101 αναφέρει: 1. Η περ. α) της παρ. 4 του άρθρου 11 του ν. 4174/2013 (Α΄ 170) αντικαθίσταται ως εξής: «α) Η Φορολογική Διοίκηση δύναται να αναστέλλει τη χρήση Αριθμού Φορολογικού Μητρώου ή να προβαίνει σε απενεργοποίηση αυτού, εάν υφίστανται αντικειμενικά στοιχεία τα οποία υποδηλώνουν ότι ο φορολογούμενος έχει παύσει να ασκεί οικονομική δραστηριότητα ή ότι διαπράττει φοροδιαφυγή ή ότι παραβιάζει ή παραποιεί ή επεμβαίνει κατά οποιονδήποτε τρόπο στη λειτουργία των φορολογικών ηλεκτρονικών μηχανισμών ή ότι έχει δηλώσει ψευδή ή ανακριβή στοιχεία για την απόκτησή του ή έχει εγγράφει στο φορολογικό μητρώο περισσότερες φορές. Ο φορολογούμενος έχει σε κάθε περίπτωση το δικαίωμα να αποδείξει ότι δεν συντρέχουν οι προϋποθέσεις του προηγούμενου εδαφίου.». 2. Μετά το άρθρο 54Δ του ν. 4174/2013 προστίθενται νέα άρθρα 54Ε και 54ΣΤ, ως εξής: «Άρθρο 54Ε Πρόστιμα για παραβάσεις μη τήρησης λογιστικών αρχείων και μη διαφύλαξης φορολογικών ηλεκτρονικών μηχανισμών (ΦΗΜ) και φορολογικών μνημών και αρχείων που δημιουργούν οι ΦΗΜ. 1. α) Σε περίπτωση που διαπιστώνεται, μετά από το πέρας του οριζόμενου από τις σχετικές διατάξεις του ν. 4308/2014 (Α’ 251) χρόνου κατάρτισης των χρηματοοικονομικών καταστάσεων ότι η ελεγχόμενη οντότητα δεν τήρησε τα προβλεπόμενα από τις σχετικές διατάξεις λογιστικά αρχεία (βιβλία), επιβάλλεται πρόστιμο ίσο με το δεκαπέντε τοις εκατό (15%) επί των εσόδων της από επιχειρηματική δραστηριότητα για κάθε ελεγχόμενο έτος για το οποίο διαπιστώνονται τα ανωτέρω, όπως αυτά προκύπτουν από τον μέσο όρο των δηλωθέντων εσόδων με τις δηλώσεις φορολογίας εισοδήματος των τριών (3) τελευταίων φορολογικών ετών, μη συμπεριλαμβανομένου εκείνου για το οποίο δεν έχει παρέλθει η προθεσμία υποβολής της οικείας δήλωσης φορολογίας εισοδήματος. Το πρόστιμο αυτό δεν μπορεί να είναι κατώτερο των δέκα χιλιάδων (10.000) ευρώ ανά ελεγχόμενο έτος, εφόσον πρόκειται για υπόχρεο τήρησης απλογραφικών βιβλίων ή των τριάντα χιλιάδων (30.000) ευρώ ανά ελεγχόμενο έτος, εφόσον πρόκειται για υπόχρεο τήρησης διπλογραφικών βιβλίων. Σε περίπτωση μη υποβολής έστω και μίας από τις δηλώσεις φορολογίας εισοδήματος των τριών (3) τελευταίων φορολογικών ετών παρά την ύπαρξη σχετικής υποχρέωσης, το πρόστιμο υπολογίζεται με βάση τον μέσο όρο των εσόδων των υποβληθεισών δηλώσεων και δεν μπορεί να είναι κατώτερο των τριάντα χιλιάδων (30.000) ευρώ ανά ελεγχόμενο έτος, εφόσον πρόκειται για υπόχρεο τήρησης απλογραφικών βιβλίων και των πενήντα χιλιάδων (50.000) ευρώ ανά ελεγχόμενο έτος, εφόσον πρόκειται για υπόχρεο τήρησης διπλογραφικών βιβλίων. Για τους σκοπούς του παρόντος άρθρου ως μη τήρηση των λογιστικών αρχείων (βιβλίων) λογίζεται και η μη ενημέρωση των λογιστικών αρχείων (βιβλίων) μετά από το πέρας του οριζόμενου από τις σχετικές διατάξεις του ν. 4308/2014 χρόνου κατάρτισης των χρηματοοικονομικών καταστάσεων. Για την εφαρμογή του παρόντος, η μη επίδειξη για οποιοδήποτε λόγο μετά από πρόσκληση του άρθρου 14 των λογιστικών αρχείων (βιβλίων) στον φορολογικό έλεγχο εξισώνεται με μη τήρηση αυτών. Το πρόστιμο της παρούσας περίπτωσης δεν επιβάλλεται, εφόσον η μη τήρηση ή ενημέρωση δεν επηρεάζει τη συμμόρφωση με τις φορολογικές υποχρεώσεις και την υποβολή φορολογικών δηλώσεων ή εφόσον με οποιοδήποτε πρόσφορο μέσο είναι δυνατός ο προσδιορισμός της φορολογητέας ύλης και των αντίστοιχων φορολογικών υποχρεώσεων. β) Το πρόστιμο της περ. α) επιβάλλεται και στην περίπτωση που η ελεγχόμενη οντότητα δεν διαφύλαξε ή δεν προσκόμισε ύστερα από πρόσκληση του άρθρου 14 φορολογικούς μηχανισμούς (ΦΗΜ) και φορολογικές μνήμες και αρχεία που δημιουργούν οι ΦΗΜ. 2. Πριν από την έκδοση της πράξης επιβολής του προστίμου της παρ. 1, ο φορολογούμενος ή το ευθυνόμενο πρόσωπο καλείται εγγράφως από τον Διοικητή της Ανεξάρτητης Αρχής Δημοσίων Εσόδων να υποβάλει ενδεχόμενες αντιρρήσεις του, κατ’ εφαρμογή της παρ. 4 του άρθρου 62. Η πράξη επιβολής προστίμου εκδίδεται εντός δύο (2) μηνών από τη διαπίστωση της παράβασης. 3. Το πρόστιμο του παρόντος άρθρου είναι αυτοτελές. Κατ’ εξαίρεση, σε περίπτωση έκδοσης οριστικής πράξης διορθωτικού προσδιορισμού φόρου εισοδήματος για το φορολογικό έτος (χρήση) στο οποίο έχουν διαπιστωθεί παραβάσεις της παρ. 1, το πρόστιμο του παρόντος μειώνεται κατά ποσοστό πενήντα τοις εκατό (50%). Η ανωτέρω μείωση δεν εφαρμόζεται σε περίπτωση που το ποσό του φόρου εισοδήματος και του προστίμου του άρθρου 58 της οριστικής πράξης διορθωτικού προσδιορισμού υπολείπεται του πενήντα τοις εκατό (50%) του προστίμου του παρόντος άρθρου, στην περίπτωση δε αυτή το εν λόγω πρόστιμο μειώνεται κατά ποσό που ισούται με το άθροισμα του φόρου εισοδήματος και του προστίμου του άρθρου 58 της οριστικής πράξης διορθωτικού προσδιορισμού. 4. Με απόφαση του Υπουργού Οικονομικών, μετά από εισήγηση του Διοικητή της Ανεξάρτητης Αρχής Δημοσίων Εσόδων, δύναται να καθορίζεται κάθε αναγκαία λεπτομέρεια για την εφαρμογή του παρόντος άρθρου. Άρθρο 54ΣΤ Πρόστιμα για παραβάσεις παραβίασης ή παραποίησης ή επέμβασης στη λειτουργία των φορολογικών ηλεκτρονικών μηχανισμών (ΦΗΜ), καθώς και έκδοσης στοιχείων λιανικής πώλησης από ΦΗΜ, ο οποίος δεν λειτουργεί με εγκεκριμένες προδιαγραφές 1. α) Για παραβάσεις παραβίασης ή παραποίησης ή επέμβασης στη λειτουργία των φορολογικών ηλεκτρονικών μηχανισμών (ΦΗΜ), κατά οποιονδήποτε τρόπο, επιβάλλονται πρόστιμα ανά ελεγχόμενο έτος ως εξής: αα) όταν ο υπαίτιος της παράβασης είναι ο κάτοχοςχρήστης του φορολογικού ηλεκτρονικού μηχανισμού, επιβάλλεται αναλόγως το ποσό του προστίμου που προβλέπεται στα τρία πρώτα εδάφια της περ. α΄ της παρ. 1 του άρθρου 54Ε, αβ) όταν ο υπαίτιος της παράβασης είναι η επιχείρηση που έχει λάβει έγκριση λογισμικού (software) και υλισμικού (hardware) από τα αρμόδια όργανα ή οποιοδήποτε πρόσωπο έχει μεταπωλήσει λογισμικό ή παρέχει τεχνική υποστήριξη για την παραβίαση ή παραποίηση ή επέμβαση με οποιονδήποτε τρόπο στη λειτουργία φορολογικών ηλεκτρονικών μηχανισμών, επιβάλλεται πρόστιμο εκατό χιλιάδων (100.000) ευρώ. β) Για παραβάσεις έκδοσης στοιχείων λιανικής πώλησης από φορολογικό ηλεκτρονικό μηχανισμό, ο οποίος δεν λειτουργεί με εγκεκριμένες προδιαγραφές επιβάλλεται αναλόγως το ποσό του προστίμου που προβλέπεται στα τρία πρώτα εδάφια της περ. α) της παρ. 1 του άρθρου 54Ε. Το πρόστιμο της παρούσας περίπτωσης δεν επιβάλλεται, εφόσον δεν επηρεάζονται η αυθεντικότητα της προέλευσης και η ακεραιότητα του περιεχομένου των στοιχείων, σύμφωνα με τις διατάξεις του άρθρου 15 του ν. 4308/2014. Στην περίπτωση αυτή επιβάλλεται το πρόστιμο της περ. ια΄ της παρ. 2 του άρθρου 54 και σε περίπτωση διαπίστωσης, στο πλαίσιο ελέγχου εκ νέου διάπραξης της ίδιας παράβασης, εντός πενταετίας από την έκδοση της αρχικής πράξης, εφαρμόζονται οι διατάξεις της παρ. 3 του άρθρου 54. 2. Για την έκδοση της πράξης επιβολής των προστίμων του παρόντος άρθρου εφαρμόζονται αναλόγως τα οριζόμενα στην παρ. 2 του άρθρου 54Ε.». 3. α) Οι διατάξεις της περ. α) της παρ. 1 του άρθρου 54Ε του ν. 4174/2013 εφαρμόζονται για φορολογικά έτη που λήγουν από τις 31.12.2020 και μετά. β) Οι διατάξεις της περ. β) της παρ.1 του άρθρου 54Ε του ν. 4174/2013 εφαρμόζονται για παραβάσεις που διαπιστώνονται μετά από την έναρξη ισχύος του παρόντος νόμου. γ) Οι διατάξεις του άρθρου 54ΣΤ του ν. 4174/2013 εφαρμόζονται για παραβάσεις που διαπιστώνονται μετά από την έναρξη ισχύος του παρόντος νόμου. 4. Η περ. ι) της παρ. 1 και η περ. ζ) της παρ. 2 του άρθρου 54 του ν. 4174/2013 καταργούνται. 5. Στην περ. ια) της παρ. 1 του άρθρου 54 του ν. 4174/2013 η φράση «ή από φορολογικό ηλεκτρονικό μηχανισμό, ο οποίος δεν λειτουργεί με εγκεκριμένες προδιαγραφές» διαγράφεται και η περ. ια) διαμορφώνεται ως εξής: «ια) εκδίδει στοιχεία λιανικής πώλησης χωρίς τη χρήση φορολογικού ηλεκτρονικού μηχανισμού ή από εγκεκριμένο και μη δηλωμένο φορολογικό ηλεκτρονικό μηχανισμό.». 6. Η περ. στ) της παρ. 2 του άρθρου 54 αντικαθίσταται ως εξής: «στ) Στο ύψος των προβλεπομένων προστίμων της περ. β) της παρ. 1 του άρθρου 54ΣΤ,» 7. Στο τέλος της παρ. 7 του άρθρου 62 προστίθεται εδάφιο ως εξής: «Το πρόστιμο για την παράβαση της περ. η) της παρ.1 του άρθρου 54 δεν επιβάλλεται όπου επιβάλλεται το πρόστιμο του άρθρου 54Ε.». 8. Τα πρόστιμα της παρ. 1 του άρθρου 54ΣΤ δεν επιβάλλονται, εφόσον για τις παραβάσεις αυτές επιβληθούν τα πρόστιμα που προβλέπονται στο άρθρο 31 του ν. 3784/2009 (Α΄ 137). 9. Τα μοντέλα των ΦΗΜ που εμφανίζονται ως ενεργοί στο υποσύστημα taxis και τα οποία έπρεπε να αποσυρθούν από τη χρήση με βάση την Απόφαση Διοικητή ΑΑΔΕ ΠΟΛ.1196/2017 (Β΄ 4486), μπορούν να αποσυρθούν χωρίς την επιβολή κυρώσεων έως και τις 30.11.2020.». Με το άρθρο 102 θεσπίζονται νέες διατάξεις για την αντιμετώπιση των συνεπειών από επιδέσεις σε βάρος υπαλλήλων της ΑΑΔΕ. Με το άρθρο 122 δημοσιοποιούνται ο ρυθμίσεις σχετικά με την επιδότηση ασφαλιστικών εισφορών και με το άρθρο 123 ορίζεται ότι για τις επιχειρήσεις εργοδότες της παρ. 1 που εντάσσονται στο μηχανισμό ενίσχυσης της απασχόλησης «ΣΥΝ-ΕΡΓΑΣΙΑ», το σύνολο των εργοδοτικών ασφαλιστικών εισφορών καταβάλλεται από τον Κρατικό Προϋπολογισμό για το χρονικό διάστημα από 1.7.2020 έως 15.10.2020. Με το άρθρο 124 ορίζεται η αναστολή συμβάσεων εργασίας εργαζομένων σε επιχειρήσεις- εργοδότες που ανήκουν στους κλάδους τουρισμού και μεταφορών για τους μήνες Αύγουστο και Σεπτέμβριο 2020. Δείτε εδώ το πλήρες κείμενο του Νόμου View full είδηση

-