Αναζήτηση στην κοινότητα

Εμφάνιση αποτελεσμάτων για '강원도출장서비스【카톡: LD868】《kra25.c0m》콜걸출장마사지외국인출장만남Y♦⇪2019-01-19-20-01강원도☒AIJ❈출장샵강추출장연애인급릉콜걸샵✿출장연애인급]출장몸매최고✄강원도'.

Found 10.000 results

-

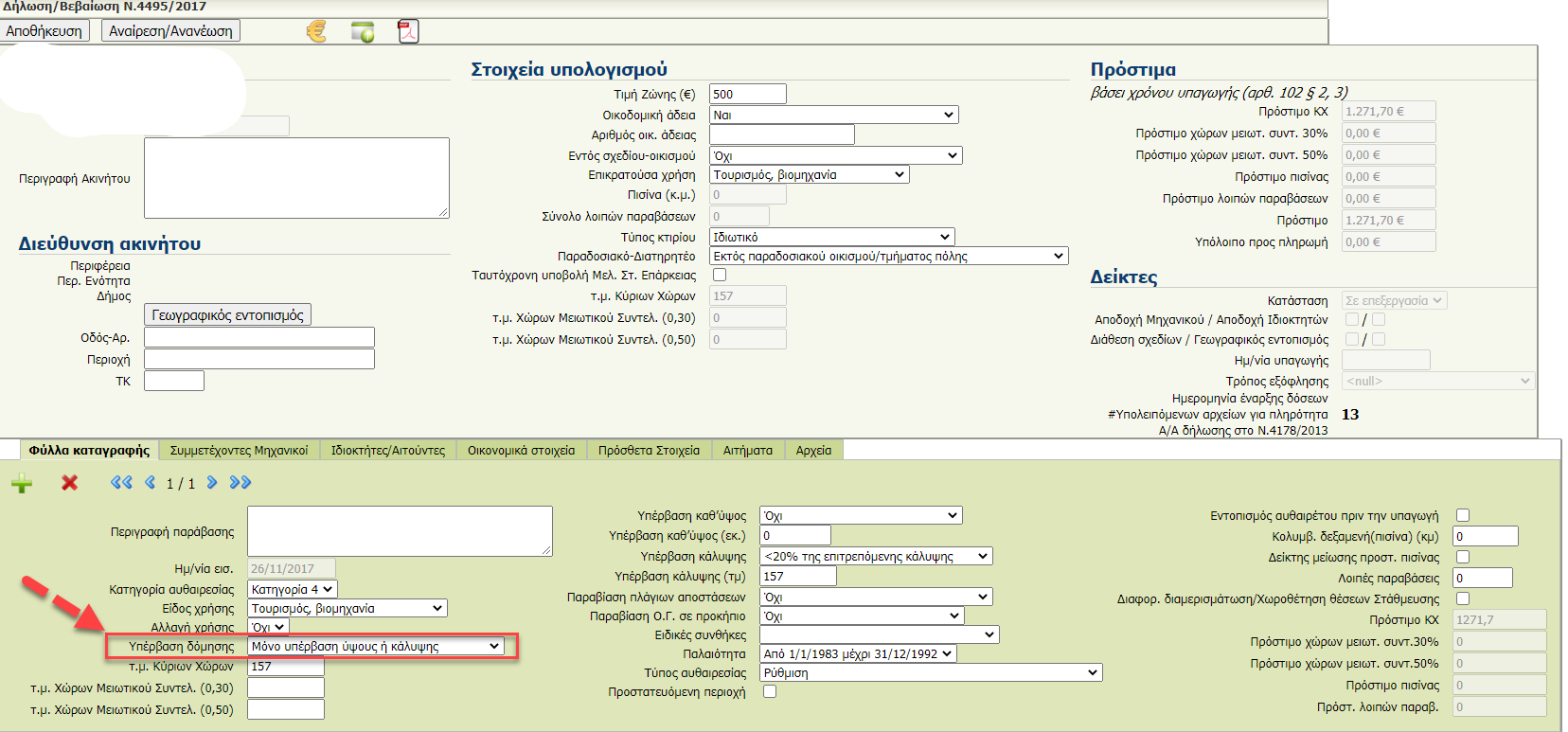

Έχουμε ακόμη ένα κακογραμμένο εδάφιο του νόμου και ακόμη χειρότερό είναι το πως έχει μοντελοποιηθεί στο σύστημα δηλώσεων του ΤΕΕ. Αναφέρει δε και το "νομίμως υφιστάμενων βιομηχανικών κτιρίων". Κάνω την εύλογη ερώτηση. Αν ένα κτίριο έχει αυθαίρετη δόμηση ή αυθαίρετη κάλυψη, πως εμπίπτει στην κατηγορία του νομίμως υφιστάμενου; Μετά έρχονται σε αντίφαση γράφοντας ότι αν δεν συντρέχει υπέρβαση του επιτρεπόμενου ΣΔ του ακινήτου (άρα όχι απαραιτήτως υπέρβαση βάσει των μεγεθών της άδειας). Έχουμε δηλαδή δυο αντικρουόμενα στοιχεία στην ίδια παράγραφο. Αν δεις στην προεπισκόπηση από επεξεργασία δήλωσης στην επιλογή αναγράφεται "μόνο υπέρβαση ύψους ή κάλυψης" και επιλέγοντας, σου "εξαφανίζει" την επιλογή περί ποσοστών υπέρβασης δόμησης, κάτι που μας παραπέμπει τελικά στο ότι όπως μοντελοποιήθηκε από το ΤΕΕ η παρούσα παράγραφος, δεν θα πρέπει να υπάρχει υπέρβαση δόμησης. Πραγματικά έχει μεγάλο βαθμό αβεβαιότητας η παρούσα παράγραφος όσο αφορά στο υπολογιστικό σκέλος. Όσο για την απάντηση του ΤΕΕ την διάβασα. Μάλλον επί της ουσίας δεν λέει τίποτα απολύτως. 10. Σε περιπτώσεις υπέρβασης ύψους νομίμως υφισταμένων κτιρίων ή υπέρβασης κάλυψης νομίμως υφισταμένων βιομηχανικών, βιοτεχνικών κτιρίων, αποθηκευτικών και επαγγελματικών χώρων ή τμημάτων τους, στις οποίες δεν συντρέχει υπέρβαση του επιτρεπόμενου συντελεστή δόμησης του ακινήτου, το ενιαίο ειδικό πρόστιμο υπολογίζεται χωρίς να πολλαπλασιάζεται ο συντελεστής του Παραρτήματος Α αλλά ο συντελεστής 0,20 για υπερβάσεις αυτών έως είκοσι τοις εκατό (20%) του επιτρεπόμενου ύψους και επιτρεπόμενης κάλυψης και συντελεστής 0,40 για υπερβάσεις μεγαλύτερες του είκοσι τοις εκατό (20%) του επιτρεπόμενου ύψους και επιτρεπόμενης κάλυψης. Ως επιτρεπόμενο ύψος θεωρείται το επιτρεπόμενο ύψος της περιοχής όπου βρίσκεται το ακίνητο και όχι το ύψος που αναφέρεται στην οικοδομική άδεια. Στην περίπτωση υπέρβασης ύψους οικοδομικής άδειας χωρίς την υπέρβαση του ύψους της περιοχής, το ειδικό πρόστιμο για την υπέρβαση ύψους υπολογίζεται σύμφωνα με την παράγραφο 5.

Έχουμε ακόμη ένα κακογραμμένο εδάφιο του νόμου και ακόμη χειρότερό είναι το πως έχει μοντελοποιηθεί στο σύστημα δηλώσεων του ΤΕΕ. Αναφέρει δε και το "νομίμως υφιστάμενων βιομηχανικών κτιρίων". Κάνω την εύλογη ερώτηση. Αν ένα κτίριο έχει αυθαίρετη δόμηση ή αυθαίρετη κάλυψη, πως εμπίπτει στην κατηγορία του νομίμως υφιστάμενου; Μετά έρχονται σε αντίφαση γράφοντας ότι αν δεν συντρέχει υπέρβαση του επιτρεπόμενου ΣΔ του ακινήτου (άρα όχι απαραιτήτως υπέρβαση βάσει των μεγεθών της άδειας). Έχουμε δηλαδή δυο αντικρουόμενα στοιχεία στην ίδια παράγραφο. Αν δεις στην προεπισκόπηση από επεξεργασία δήλωσης στην επιλογή αναγράφεται "μόνο υπέρβαση ύψους ή κάλυψης" και επιλέγοντας, σου "εξαφανίζει" την επιλογή περί ποσοστών υπέρβασης δόμησης, κάτι που μας παραπέμπει τελικά στο ότι όπως μοντελοποιήθηκε από το ΤΕΕ η παρούσα παράγραφος, δεν θα πρέπει να υπάρχει υπέρβαση δόμησης. Πραγματικά έχει μεγάλο βαθμό αβεβαιότητας η παρούσα παράγραφος όσο αφορά στο υπολογιστικό σκέλος. Όσο για την απάντηση του ΤΕΕ την διάβασα. Μάλλον επί της ουσίας δεν λέει τίποτα απολύτως. 10. Σε περιπτώσεις υπέρβασης ύψους νομίμως υφισταμένων κτιρίων ή υπέρβασης κάλυψης νομίμως υφισταμένων βιομηχανικών, βιοτεχνικών κτιρίων, αποθηκευτικών και επαγγελματικών χώρων ή τμημάτων τους, στις οποίες δεν συντρέχει υπέρβαση του επιτρεπόμενου συντελεστή δόμησης του ακινήτου, το ενιαίο ειδικό πρόστιμο υπολογίζεται χωρίς να πολλαπλασιάζεται ο συντελεστής του Παραρτήματος Α αλλά ο συντελεστής 0,20 για υπερβάσεις αυτών έως είκοσι τοις εκατό (20%) του επιτρεπόμενου ύψους και επιτρεπόμενης κάλυψης και συντελεστής 0,40 για υπερβάσεις μεγαλύτερες του είκοσι τοις εκατό (20%) του επιτρεπόμενου ύψους και επιτρεπόμενης κάλυψης. Ως επιτρεπόμενο ύψος θεωρείται το επιτρεπόμενο ύψος της περιοχής όπου βρίσκεται το ακίνητο και όχι το ύψος που αναφέρεται στην οικοδομική άδεια. Στην περίπτωση υπέρβασης ύψους οικοδομικής άδειας χωρίς την υπέρβαση του ύψους της περιοχής, το ειδικό πρόστιμο για την υπέρβαση ύψους υπολογίζεται σύμφωνα με την παράγραφο 5.

-

ΑΑΔΕ: Τα 53 πιστοποιητικά και βεβαιώσεις που εκδίδουν οι ΔΟΥ

Engineer posted μια είδηση in Ασφαλιστικά-Φορολογικά

Δημοσιεύθηκε η νέα απόφαση της ΑΑΔΕ 1161/2020 με την οποία καθορίζονται τα πιστοποιητικά και βεβαιώσεις που εκδίδουν οι Δ.Ο.Υ. Α/Α ΠΙΣΤΟΠΟΙΗΤΙΚΑ ΚΑΙ ΒΕΒΑΙΩΣΕΙΣ 1.Πιστοποιητικό για τη δήλωση φορολογίας εισοδήματος των Ελλήνων πολιτών που είναι μόνιμοι κάτοικοι Ελλάδας και εργάζονται σε άλλο κράτος - μέλος της Ε.Ε. (εγκύκλιος αριθ. 1077836/670/0006Β/ΠΟΛ.1206/1997 του Γενικού Γραμματέα του Υπουργείου Οικονομικών). 2.Βεβαίωση στην οποία θα αναγράφεται το ποσό του εισοδήματος και το μέρος του φόρου που καταβλήθηκε επ' ονόματι του νομικού προσώπου και αντιστοιχεί στο εισόδημα αυτό (παρ. 6 του άρθρου 41 του ν. 2065/1992 - Α' 113 «Αναμόρφωση της άμεσης φορολογίας και άλλες διατάξεις»). 3.Βεβαίωση περί χαρακτηρισμού ενός προσώπου ως νομικής οντότητας κατά την έννοια της περ. δ' του άρθρου 2 του ν. 4172/2013 (Α' 167) (εγκύκλιος αριθ. ΠΟΛ.1120/2014 - ΑΔΑ: ΒΙΘΩΗ-ΟΥ0 του Γενικού Γραμματέα της Γενικής Γραμματείας Δημοσίων Εσόδων). 4.Βεβαίωση από την οποία να προκύπτει ο φόρος εισοδήματος που καταβλήθηκε στην ημεδαπή από νομικά πρόσωπα, τα οποία δεν έχουν τη φορολογική τους κατοικία στην Ελλάδα ή παρακρατήθηκε στο εισόδημα των προσώπων αυτών για τον συμψηφισμό του με τον φόρο εισοδήματος στο κράτος που έχουν τη φορολογική κατοικία τους, με βάση τη νομοθεσία του κράτους αυτού. 5.Βεβαίωση του Τμήματος Διοικητικής και Μηχανογραφικής Υποστήριξης της αρμόδιας Δ.Ο.Υ., από την οποία να προκύπτει το είδος της ασκούμενης επαγγελματικής δραστηριότητας της επιχείρησης και η εγκατάστασή της, από 25 Νοεμβρίου 2011 και μετά στις περιοχές Γεράνι και Μεταξουργείο του Ιστορικού άντρου της Αθήνας, με βάση τις διατάξεις της παρ.Β2 του άρθρου 43 και της παρ.Β2 του άρθρου 44 του ν. 4030/2011 (Α' 249) (αριθ. ΠΟΛ.1096/2012 - Β' 1162 κοινή απόφαση των Αναπληρωτών Υπουργών Οικονομικών και Περιβάλλοντος, Ενέργειας και Κλιματικής Αλλαγής). 6.Πιστοποιητικό, ατελώς, του οικονομικού εφόρου της κατοικίας ή της μόνιμης διαμονής του αιτούντος, το οποίο βεβαιώνει αν ο αιτών υπέβαλε κατά την τελευταία τριετία δήλωση φόρου εισοδήματος ή οποιουδήποτε άλλου άμεσου φόρου, καθώς και την εξακρίβωσή της ύστερα από έλεγχο. (υποπαρ. β' της παρ. 3 του άρθρου 196 του Κώδικα Πολιτικής Δικονομίας) 7.Βεβαίωση της αρμόδιας Δ.Ο.Υ. ότι έχει υποβληθεί δήλωση εισφοράς επί του εισαγόμενου συναλλάγματος (παρ. 1 του άρθρου 43 του ν. 4111/2013 - Α' 18) και ότι έχουν καταβληθεί οι ληξιπρόθεσμες δόσεις της εισφοράς αυτής, από τις υπόχρεες εταιρείες/επιχειρήσεις του άρθρου 25 του ν. 27/1975 (Α' 77) (πλην των διαχειριστριών). (Α.1223/2019 - Β' 2357, ΑΔΑ: ΩΦΑΞ46ΜΠ3Ζ-90Ω απόφαση του Διοικητή της Α.Α.Δ.Ε., η οποία εκδόθηκε κατ' εξουσιοδότηση της παρ. 7 του άρθρου 43 του ν. 4111/2013, όπως ισχύει). 8.Βεβαίωση του αρμόδιου Προϊσταμένου Δ.Ο.Υ. για τη μεταβίβαση ή υποθήκευση του πλοίου (άρθρο 19 του ν. 27/1975 - Α' 77 «Περί φορολογίας πλοίων, επιβολής εισφοράς προς ανάπτυξη της Εμπορικής Ναυτιλίας, εγκαταστάσεως αλλοδαπών ναυτιλιακών επιχειρήσεων και ρυθμίσεως συναφών θεμάτων»). 9.Πιστοποιητικό περί μη ύπαρξης φορολογικών εκκρεμοτήτων , συμπεριλαμβανομένης και της είσπραξης ληξιπρόθεσμων χρεών, για τις ναυτιλιακές εταιρείες του άρθρου 25 του ν. 27/1975 - Α' 77, μετά την ανάκληση της άδειας εγκατάστασης. (άρθρο 23 του ν. 1360/1983 - Α' 65). 10.Βεβαίωση για την έκδοση πιστοποιητικού φορολογικής κατοικίας (Π.Φ.Κ.). (αριθ. 1053828/753/ΔΟΣ/1.6.1999/ ΠΟΛ.1130/1999 εγκύκλιος του Προϊσταμένου της Διεύθυνσης Διεθνών Οικονομικών Σχέσεων) 11.Πιστοποιητικό Κατάστασης Φορολογουμένου βάσει της 13ης Οδηγίας Ε.Ε. (για αίτηση επιστροφής Φ.Π.Α. που καταβλήθηκε σε τρίτες χώρες). (άρθρο 34 του ν. 2859/2000 - Α' 248 «Κύρωση Κώδικα Φόρου Προστιθέμενης Αξίας» και άρθρο 5 της υπ' αρ. ΠΟΛ.1390/31-12-2001, Β' 21 απόφασης του Υπουργού Οικονομικών, όπως ισχύουν).12.Βεβαίωση συνδρομής προϋποθέσεων αγοράς ή εισαγωγής καινούργιου μηχανολογικού και λοιπού εξοπλισμού, καθώς και λήψης υπηρεσιών χωρίς καταβολή Φ.Π.Α. από Α.Ε.Ι., Ι.Τ.Ε. κλπ. που είναι απαραίτητα για την πραγματοποίηση ερευνητικών προγραμμάτων που τους έχουν ανατεθεί από την Ευρωπαϊκή Επιτροπή. (άρθρο 34 του ν. 2859/2000- Α' 248 «Κύρωση Κώδικα Προστιθέμενης Αξίας», υπ' αρ. 1040588/1700/528/0014 ΠΟΛ.1128/1997, Β' 335 και υπ' αρ. 1004368/5270/00 14Α ΠΟΛ.1015/2000 - Β' 92 αποφάσεις του Υπουργού Οικονομικών). 13.Βεβαίωση απαλλαγής από Φ.Π.Α. (εκδίδεται για αγορά σκαφών). (άρθρο 27 του ν. 2859/20000 - Α' 248 «Κύρωση Κώδικα Φόρου Προστιθέμενης Αξίας» και παρ. 2 του άρθρου 6 του Κεφαλαίου Β' της αριθ. Π.8271/4879/ΠΟΛ.366/1987 απόφασης του Υπουργού Οικονομικών - Β' 3/1988, όπως ισχύει) 14.Βεβαίωση (εκδίδεται για εισαγωγή σκαφών), που υποβάλλεται στην αρμόδια Τελωνειακή Αρχή. (παρ. 2 του άρθρου 2 του Κεφαλαίου Α' της υπ' αρ. Π.8271/4879/ΠΟΛ.366/1987 απόφασης του Υπουργού Οικονομικών - Β' 3/1988, όπως ισχύει). 15.Βεβαίωση απαλλαγής από Φ.Π.Α. (εκδίδεται για αγορά αεροσκαφών και υλικών και αντικειμένων χωρίς Φ.Π.Α.) (άρθρο 27 του ν. 2859/2000 - Α' 248 «Κύρωση Κώδικα Φόρου Προστιθέμενης αξίας» και ΠΟΛ.1225/1990 - Β' 724 απόφαση του Υπουργού Οικονομικών). 16.Βεβαίωση συνδρομής προϋποθέσεων για αγορά επενδυτικών αγαθών με καταβολή του Φ.Π.Α. από τον ίδιο τον αγοραστή ορισμένων βιομηχανικών, μεταλλευτικών κλπ επιχειρήσεων. (άρθρο 34 του ν. 2859/2000 - Α' 248 «Κύρωση Κώδικα Φόρου Προστιθέμενης αξίας» και άρθρο 3 της υπ' αρ. Π.2869/2389/4.5.1987 - Β' 236 κοινής υπουργικής απόφασης, όπως ισχύουν). 17.Απόφαση χορήγησης αναστολής εφαρμογής Φ.Π.Α. στα ακίνητα. (παρ. 4α και 5 του άρθρου 6 του ν. 2859/2000 - Α' 248 και υπ' αρ. Α.1012/2020 - Β' 87, ΑΔΑ: ΩΒΖΨ46ΜΠ3Ζ- 90Σ απόφαση του Υφυπουργού Οικονομικών). 18.Βεβαίωση εξόφλησης οφειλόμενου φόρου λόγω διακανονισμού ακίνητου σε αναστολή. (παρ. 1 του άρθρου 33 και 11α του άρθρου 38 του ν. 2859/2000 - Α' 248 και υπ' αρ. Α.1013/2020 - Β' 87, ΑΔΑ: Ω9ΞΘ46ΜΠ3Ζ-64Ω απόφαση του Υφυπουργού Οικονομικών). 19.Βεβαίωση ή θεώρηση ή σχετική επισημειωματική πράξη, από τις οποίες προκύπτει η ορθή εφαρμογή των διατάξεων του Κώδικα Φ.Π.Α. για παραδόσεις ή ενδοκοινοτικές αποκτήσεις πλοίων/σκαφών ή μηχανών αυτών και οι οποίες απαιτούνται ως δικαιολογητικά για την εγγραφή των ανωτέρω πλοίων/σκαφών στα οικεία νηολόγια ή τα βιβλία εγγραφής μικρών σκαφών από τις υπηρεσίες του Υπουργείου Ναυτιλίας και Νησιωτικής Πολιτικής. [περίπτ. β' της παρ. 1 του άρθρου 5 του ΓΚΛ με αριθ. 23 - κύρωση με την υπ' αρ. 2122/01/2000/11-02-2000 απόφαση Υπουργού Εμπορικής Ναυτιλίας (Β' 231), λοιπές διατάξεις του Υπουργείου Ναυτιλίας και Νησιωτικής Πολιτικής]. 20.Βεβαίωση καταβολής τελών κυκλοφορίας για αποσυρόμενο επιβατικό αυτοκίνητο. (παρ. 2 του άρθρου 8 του ν. 3899/2010 - Α' 212 «Επείγοντα μέτρα εφαρμογής του προγράμματος στήριξης της ελληνικής οικονομίας», άρθρο 4 της αριθ. ΔΕΦΚ 5006718 ΕΞ2011/11.2.2011 κοινής υπουργικής απόφασης - Β' 246, περίπτωση α' της παρ. 1 του άρθρου 20 του ν. 4110/2013 - Α' 17 «Ρυθμίσεις στη 4 φορολογία εισοδήματος, ρυθμίσεις θεμάτων αρμοδιότητας Υπουργείου Οικονομικών και λοιπές διατάξεις»). 21.Βεβαίωση καταβολής τελών κυκλοφορίας για αποσυρόμενο φορτηγό ιδιωτικής χρήσης αυτοκίνητο. (παρ. 2 του άρθρου 8 του ν. 3899/2010 - Α' 212 «Επείγοντα μέτρα εφαρμογής του προγράμματος στήριξης της ελληνικής οικονομίας», παρ. 5 του άρθρου 30 του ν. 3943/2011 - Α' 66 «Καταπολέμηση της φοροδιαφυγής, στελέχωση των ελεγκτικών υπηρεσιών και άλλες διατάξεις αρμοδιότητας Υπουργείου Οικονομικών», υπ' αρ. ΠΟΛ.1074/2011, ΑΔΑ: 4ΑΓ1Η-ΞΧ, εγκύκλιος του Προϊσταμένου της Γενικής Διεύθυνσης Φορολογίας και περίπτωση α' της παρ. 1 του άρθρου 20 του ν. 4110/2013 - Α' 17 «Ρυθμίσεις στη φορολογία εισοδήματος, ρυθμίσεις θεμάτων αρμοδιότητας Υπουργείου Οικονομικών και λοιπές διατάξεις» 22.Βεβαίωση περί μη οφειλής τελών κυκλοφορίας. [αριθμ. οικ. Α 11574/638/18/2019 «Διαγραφή αυτοκινήτων από το on-line μηχανογραφικό σύστημα έκδοσης αδειών κυκλοφορίας (μητρώο αδειών κυκλοφορίας) αυτοκίνητων οχημάτων του Υπουργείου Υποδομών και Μεταφορών λόγω εξαγωγής/αποστολής σε άλλη χώρα κατά τον ν. 4254/2014 (Α' 85)» - Β'2118, ΑΔΑ: ΩΖ76465ΧΘΞ-ΓΓ6 κοινή απόφαση των Υπουργών Οικονομικών και Υποδομών και Μεταφορών]. Επισημαίνεται ότι, βάσει του συνημμένου στην προαναφερθείσα κοινή απόφαση, υποδείγματος της βεβαίωσης περί μη οφειλής τελών κυκλοφορίας, σχεδιάστηκε και το ηλεκτρονικοποιημένο αντίστοιχο σχέδιο για χρήση ως δικαιολογητικό, τόσο στη διαγραφή των οχημάτων, λόγω εξαγωγής/αποστολής σε άλλη χώρα, κατά το ν. 4254/2014, όσο και στη μεταβίβαση των οχημάτων, κατά το ν. 4093/2012 - Α' 222. Σχετική είναι η υπ' αρ. Ε.2034/2020 «Ηλεκτρονική χορήγηση βεβαίωσης περί μη οφειλής τελών κυκλοφορίας μέσω TAXISnet» - ΑΔΑ:6Σ6046ΜΠ3Ζ-ΛΒΨ εγκύκλιος του Διοικητή της Α.Α.Δ.Ε.. 23.Βεβαίωση καταστροφής πινακίδων κυκλοφορίας. (άρθρο 45 του ν. 4530/2018 - Α' 110). Επισημαίνεται ότι η εν λόγω βεβαίωση χορηγείται από τις Δ.Ο.Υ. ή τις αρμόδιες κατά περίπτωση υπηρεσίες. 24.Βεβαίωση για άρση απαλλαγής α' κατοικίας (λόγω μεταβίβασης εντός πενταετίας). (παρ. 7 του άρθρου 1 του ν. 1078/1980 - A' 238 «Περί απαλλαγής εκ του φόρου μεταβιβάσεως ακινήτων της αγοράς πρώτης κατοικίας, καταργήσεως και τροποποιήσεως διατάξεων προσδιορισμού εισοδήματος βάσει τεκμηρίων, καταργήσεως φορολογίας ακινήτου περιουσίας και άλλων τινών φορολογικών διατάξεων»). 25.Πιστοποιητικό καταβολής φόρου λόγω άρσης απαλλαγής α' κατοικίας ή θεωρημένο αντίγραφο δήλωσης φόρου μεταβίβασης ακινήτων, στην οποία θα πιστοποιείται η καταβολή του φόρου της πρώτης απαλλαγής (λόγω χορήγησης νέας απαλλαγής). (παρ. 5 και 11 του άρθρου 1 του ν. 1078/1980 - Α' 238 «Περί απαλλαγής εκ του φόρου μεταβιβάσεως ακινήτων της αγοράς πρώτης κατοικίας, καταργήσεως και τροποποιήσεως διατάξεων προσδιορισμού εισοδήματος βάσει τεκμηρίων, καταργήσεως φορολογίας ακινήτου περιουσίας και άλλων τινών φορολογικών διατάξεων», ΠΟΛ.1101/2010 - Β' 1021 απόφαση του Υπουργού Οικονομικών). 26.Βεβαίωση Προϊσταμένου Δ.Ο.Υ. για προσδιορισμό αξίας ακινήτου για μεταγραφή συμβολαίου μετά από την παρέλευση έτους από τη σύνταξή του. (άρθρο 15 του ν. 325/1976 - Α' 125 «Περί καθορισμού των εισπραττομένων εν τοις αμίσθοις και εμμίσθοις Υποθηκοφυλακείοις δικαιωμάτων υπέρ του Δημοσίου και των Αμίσθων Υποθηκοφυλάκων, τροποποιήσεως του ν.δ. 811/1971 και του ν. 294/1976 και άλλων τινών διατάξεων»). 27.Πιστοποιητικό φόρου κληρονομιών, δωρεών και γονικών παροχών. (άρθρο 105 του Κώδικα Διατάξεων Φορολογίας Κληρονομιών, Δωρεών, Γονικών Παροχών Προικών και Κερδών από Λαχεία, ο οποίος κυρώθηκε με το ν. 2961/2001 - Α' 266, υπ' αρ. 1011294/70/Α0013/ΠΟΛ.1015/2004 απόφαση του Υπουργού Οικονομικών - Β' 263). 28.Βεβαίωση σε δίκες επί μισθωτικών διαφορών για το ύψος αντικειμενικής αξίας μισθίων ακινήτων, όπου δε δεν ισχύει το αντικειμενικό σύστημα, συγκριτικά στοιχεία της αγοραίας αξίας. (παρ. 21 του άρθρου 2 του ν. 2235/1994 - Α' 145 «Τροποποίηση του ν. 1703/1987 και του ν. 813/1978»). 29.Έκθεση εκτίμησης της αγοραίας αξίας δημοσίων κτημάτων σε περίπτωση εκποίησής τους. (υπ' αρ. 1113551/7944/Α0010/ΠΟΛ.1293/1997 εγκύκλιος του Γενικού Διευθυντή Δημόσιας Περιουσίας και Εθνικών Κληροδοτημάτων του Υπουργείου Οικονομικών). 30.Προσδιορισμός ελάχιστου τιμήματος προσφοράς σε περίπτωση εκποίησης ακινήτων κοινωφελών περιουσιών με δημοπρασία. (υπ' αρ. 1047297/1532/Α0011/ΠΟΛ.1113/1999 εγκύκλιος του Γενικού Διευθυντή Δημόσιας Περιουσίας και Εθνικών Κληροδοτημάτων του Υπουργείου Οικονομικών). 31.Πιστοποιητικό Ενιαίου Φόρου Ιδιοκτησίας Ακινήτων, με το οποίο πιστοποιείται ότι το ακίνητο έχει δηλωθεί στις δηλώσεις ΦΑΠ και ΕΝΦΙΑ και έχει εξοφληθεί ο φόρος που αναλογεί στην αξία του, τα πέντε προηγούμενα της μεταβίβασης έτη. (άρθρο 54Α' του ν. 4174/2013 - Α' 170 «Φορολογικές διαδικασίες και άλλες διατάξεις»). 32.Βεβαίωση Απόδοσης Α.Φ.Μ. [παρ. 3 του άρθρου 10 της ΠΟΛ.1006/2013 - Β' 19/2014 απόφασης του Γενικού Γραμματέα της Γενικής Γραμματείας Δημοσίων Εσόδων (Γ.Γ.Δ.Ε.) «Διαδικασία και δικαιολογητικά Απόδοσης Αριθμού Φορολογικού Μητρώου (Α.Φ.Μ.)/Μεταβολής Στοιχείων και Έναρξης/Μεταβολής και Διακοπής Επιχειρηματικής Δραστηριότητας», όπως τροποποιήθηκε και ισχύει με την ΠΟΛ.1178/2015 - Β' 1940 όμοια απόφαση και την Α.1164/2019 - Β'1618, ΑΔΑ: 6Κ3Υ46ΜΠ3Ζ-1Ψ8 απόφαση του Διοικητή της Ανεξάρτητης Αρχής Δημοσίων Εσόδων (Α.Α.Δ.Ε.)]. 33.Βεβαίωση μεταβολής ατομικών στοιχείων φυσικού προσώπου. [παρ. 3 του άρθρου 10 της ΠΟΛ.1006/2013 - Β' 19/2014 απόφασης του Γενικού Γραμματέα Δημοσίων Εσόδων «Διαδικασία και δικαιολογητικά Απόδοσης Αριθμού Φορολογικού Μητρώου (Α.Φ.Μ.)/ Μεταβολής Στοιχείων και Έναρξης/Μεταβολής και Διακοπής Επιχειρηματικής Δραστηριότητας», όπως τροποποιήθηκε και ισχύει με την ΠΟΛ.1178/2015 - Β' 1940 όμοια απόφαση και την Α.1164/2019 - Β'1618, ΑΔΑ: 6Κ3Υ46ΜΠ3Ζ- 1Ψ8 απόφαση του Διοικητή της Ανεξάρτητης Αρχής Δημοσίων Εσόδων (Α.Α.Δ.Ε.)]. 34.Βεβαίωση έναρξης εργασιών φυσικού προσώπου. [παρ. 3 του άρθρου 10 της ΠΟΛ.1006/2013 - Β' 19/2014 απόφασης του Γενικού Γραμματέα Δημοσίων Εσόδων «Διαδικασία και δικαιολογητικά Απόδοσης Αριθμού Φορολογικού Μητρώου (Α.Φ.Μ.)/ Μεταβολής Στοιχείων και Έναρξης/ Μεταβολής και Διακοπής Επιχειρηματικής Δραστηριότητας», όπως τροποποιήθηκε και ισχύει με την ΠΟΛ.1178/2015 - Β' 1940 όμοια απόφαση και την Α.1164/2019 - Β'1618, ΑΔΑ: 6Κ3Υ46ΜΠ3Ζ- 1Ψ8 απόφαση του Διοικητή της Ανεξάρτητης Αρχής Δημοσίων Εσόδων (Α.Α.Δ.Ε.)]. 35.Βεβαίωση έναρξης εργασιών μη φυσικού προσώπου. [παρ. 3 του άρθρου 10 της ΠΟΛ.1006/2013 - Β' 19/2014 απόφασης του Γενικού Γραμματέα Δημοσίων Εσόδων «Διαδικασία και δικαιολογητικά Απόδοσης Αριθμού Φορολογικού Μητρώου (Α.Φ.Μ.)/ Μεταβολής Στοιχείων και Έναρξης/ Μεταβολής και Διακοπής Επιχειρηματικής Δραστηριότητας», όπως τροποποιήθηκε και ισχύει με την ΠΟΛ.1178/2015 - Β' 1940 όμοια απόφαση και την Α.1164/2019 - Β'1618, ΑΔΑ: 6Κ3Υ46ΜΠ3Ζ- 1Ψ8 απόφαση του Διοικητή της Ανεξάρτητης Αρχής Δημοσίων Εσόδων (Α.Α.Δ.Ε.)]. Επισημαίνεται ότι, σύμφωνα με την ΠΟΛ.1081/2011 εγκύκλιο (ΑΔΑ: 4ΑΓΗΗ-5), για τις κεφαλαιουχικές και προσωπικές εταιρείες που συστήνονται και ολοκληρώνουν την έναρξη τους στις Υπηρεσίες Μίας Στάσης, δε χορηγείται βεβαίωση έναρξης εργασιών από τη Δ.Ο.Υ. 36.Βεβαίωση έναρξης υπό ίδρυση φυσικού προσώπου. [παρ. 3 του άρθρου 10 της ΠΟΛ.1006/2013 - Β' 19/2014 απόφασης του Γενικού Γραμματέα Δημοσίων Εσόδων «Διαδικασία και δικαιολογητικά Απόδοσης Αριθμού Φορολογικού Μητρώου (Α.Φ.Μ.)/ Μεταβολής Στοιχείων και Έναρξης/ Μεταβολής και Διακοπής Επιχειρηματικής Δραστηριότητας», όπως τροποποιήθηκε και ισχύει με την ΠΟΛ.1178/2015 - Β' 1940 όμοια απόφαση και την Α.1164/2019 - Β'1618, ΑΔΑ: 6Κ3Υ46ΜΠ3Ζ- 1Ψ8 απόφαση του Διοικητή της Ανεξάρτητης Αρχής Δημοσίων Εσόδων (Α.Α.Δ.Ε.)]. 37.Βεβαίωση μεταβολής υπό ίδρυση φυσικού προσώπου. [παρ. 3 του άρθρου 10 της ΠΟΛ.1006/2013 - Β' 19/2014 απόφασης του Γενικού Γραμματέα Δημοσίων Εσόδων «Διαδικασία και δικαιολογητικά Απόδοσης Αριθμού Φορολογικού Μητρώου (Α.Φ.Μ.)/ Μεταβολής Στοιχείων και Έναρξης/Μεταβολής και Διακοπής Επιχειρηματικής Δραστηριότητας», όπως τροποποιήθηκε και ισχύει με την ΠΟΛ.1178/2015 - Β' 1940 όμοια απόφαση και την Α.1164/2019 - Β'1618, ΑΔΑ: 6Κ3Υ46ΜΠ3Ζ- 1Ψ8 απόφαση του Διοικητή της Ανεξάρτητης Αρχής Δημοσίων Εσόδων (Α.Α.Δ.Ε.)]. 38.Βεβαίωση διακοπής υπό ίδρυση φυσικού προσώπου. [παρ. 3 του άρθρου 10 της ΠΟΛ.1006/2013 - Β' 19/2014 απόφασης του Γενικού Γραμματέα Δημοσίων Εσόδων «Διαδικασία και δικαιολογητικά Απόδοσης Αριθμού Φορολογικού Μητρώου (Α.Φ.Μ.)/ Μεταβολής Στοιχείων και Έναρξης/ Μεταβολής και Διακοπής Επιχειρηματικής Δραστηριότητας», όπως τροποποιήθηκε και ισχύει με την ΠΟΛ.1178/2015 - Β' 1940 όμοια απόφαση και την Α.1164/2019 - Β'1618, ΑΔΑ: 6Κ3Υ46ΜΠ3Ζ- 1Ψ8 απόφαση του Διοικητή της Ανεξάρτητης Αρχής Δημοσίων Εσόδων (Α.Α.Δ.Ε.)]. 39.Βεβαίωση έναρξης υπό ίδρυση μη φυσικού προσώπου [παρ. 3 του άρθρου 10 της ΠΟΛ.1006/2013 - Β' 19/2014 απόφασης του Γενικού Γραμματέα Δημοσίων Εσόδων «Διαδικασία και δικαιολογητικά Απόδοσης Αριθμού Φορολογικού Μητρώου (Α.Φ.Μ.)/ Μεταβολής Στοιχείων και Έναρξης/Μεταβολής και Διακοπής Επιχειρηματικής Δραστηριότητας», όπως τροποποιήθηκε και ισχύει με την ΠΟΛ.1178/2015 - Β' 1940 όμοια απόφαση και την Α.1164/2019 - Β'1618, ΑΔΑ: 6Κ3Υ46ΜΠ3Ζ- 1Ψ8 απόφαση του Διοικητή της Ανεξάρτητης Αρχής Δημοσίων Εσόδων (Α.Α.Δ.Ε.)]. 40.Βεβαίωση μεταβολής υπό ίδρυση μη φυσικού προσώπου. [παρ. 3 του άρθρου 10 της ΠΟΛ.1006/2013 - Β' 19/2014 απόφασης του Γενικού Γραμματέα Δημοσίων Εσόδων «Διαδικασία και δικαιολογητικά Απόδοσης Αριθμού Φορολογικού Μητρώου (Α.Φ.Μ.)/ Μεταβολής Στοιχείων και Έναρξης/ Μεταβολής και Διακοπής Επιχειρηματικής Δραστηριότητας», όπως τροποποιήθηκε και ισχύει με την ΠΟΛ.1178/2015 - Β' 1940 όμοια απόφαση και την Α.1164/2019 - Β'1618, ΑΔΑ: 6Κ3Υ46ΜΠ3Ζ- 1Ψ8 απόφαση του Διοικητή της Ανεξάρτητης Αρχής Δημοσίων Εσόδων (Α.Α.Δ.Ε.)]. 41.Βεβαίωση διακοπής υπό ίδρυση μη φυσικού προσώπου. [παρ. 3 του άρθρου 10 της ΠΟΛ.1006/2013 - Β' 19/2014 απόφασης του Γενικού Γραμματέα Δημοσίων Εσόδων «Διαδικασία και δικαιολογητικά Απόδοσης Αριθμού Φορολογικού Μητρώου (Α.Φ.Μ.)/ Μεταβολής Στοιχείων και Έναρξης/ Μεταβολής και Διακοπής Επιχειρηματικής Δραστηριότητας», όπως τροποποιήθηκε και ισχύει με την ΠΟΛ.1178/2015 - Β' 1940 όμοια απόφαση και την Α.1164/2019 - Β'1618, ΑΔΑ: 6Κ3Υ46ΜΠ3Ζ- 1Ψ8 απόφαση του Διοικητή της Ανεξάρτητης Αρχής Δημοσίων Εσόδων (Α.Α.Δ.Ε.)]. Επισημαίνεται ότι, σύμφωνα με την ΠΟΛ.1081/2011 (ΑΔΑ: 4ΑΓΗΗ-5) εγκύκλιο του Υφυπουργού Οικονομικών, η εν λόγω βεβαίωση δε χορηγείται από τη Δ.Ο.Υ. στην περίπτωση διακοπής εργασιών υπό ίδρυση εταιρειών που συστήνονται στις Υπηρεσίες Μίας Στάσης (Υ.Μ.Σ.), καθώς η διακοπή γίνεται από το οικείο πληροφοριακό σύστημα, με κεντρικές διαδικασίες, με αιτία διακοπής «ολοκλήρωση ίδρυσης» και χωρίς την υποβολή δήλωσης διακοπής εργασιών στη Δ.Ο.Υ 42.Βεβαίωση μεταβολής εργασιών φυσικού προσώπου. [παρ. 3 του άρθρου 10 της ΠΟΛ.1006/2013 - Β' 19/2014 απόφασης του Γενικού Γραμματέα Δημοσίων Εσόδων «Διαδικασία και δικαιολογητικά Απόδοσης Αριθμού Φορολογικού Μητρώου (Α.Φ.Μ.)/ Μεταβολής Στοιχείων και Έναρξης/ Μεταβολής και Διακοπής Επιχειρηματικής Δραστηριότητας», όπως τροποποιήθηκε και ισχύει με την ΠΟΛ.1178/2015 - Β' 1940 όμοια απόφαση και την Α.1164/2019 - Β'1618, ΑΔΑ: 6Κ3Υ46ΜΠ3Ζ- 1Ψ8 απόφαση του Διοικητή της Ανεξάρτητης Αρχής Δημοσίων Εσόδων (Α.Α.Δ.Ε.)]. 43.Βεβαίωση μεταβολής εργασιών μη φυσικού προσώπου. [παρ. 3 του άρθρου 10 της ΠΟΛ.1006/2013 - Β' 19/2014 απόφασης του Γενικού Γραμματέα Δημοσίων Εσόδων «Διαδικασία και δικαιολογητικά Απόδοσης Αριθμού Φορολογικού Μητρώου (Α.Φ.Μ.)/ Μεταβολής Στοιχείων και Έναρξης/ Μεταβολής και Διακοπής Επιχειρηματικής Δραστηριότητας», όπως τροποποιήθηκε και ισχύει με την ΠΟΛ.1178/2015 - Β' 1940 όμοια απόφαση και την Α.1164/2019 - Β'1618, ΑΔΑ: 6Κ3Υ46ΜΠ3Ζ- 1Ψ8 απόφαση του Διοικητή της Ανεξάρτητης Αρχής Δημοσίων Εσόδων (Α.Α.Δ.Ε.)]. 44.Βεβαίωση διακοπής εργασιών φυσικού προσώπου. [παρ. 3 του άρθρου 10 της ΠΟΛ.1006/2013 - Β' 19/2014 απόφασης του Γενικού Γραμματέα Δημοσίων Εσόδων «Διαδικασία και δικαιολογητικά Απόδοσης Αριθμού Φορολογικού Μητρώου (Α.Φ.Μ.)/ Μεταβολής Στοιχείων και Έναρξης/ Μεταβολής και Διακοπής Επιχειρηματικής Δραστηριότητας», όπως τροποποιήθηκε και ισχύει με την ΠΟΛ.1178/2015 - Β' 1940 όμοια απόφαση και την Α.1164/2019 - Β'1618, ΑΔΑ: 6Κ3Υ46ΜΠ3Ζ- 1Ψ8 απόφαση του Διοικητή της Ανεξάρτητης Αρχής Δημοσίων Εσόδων (Α.Α.Δ.Ε.)]. 45.Βεβαίωση διακοπής εργασιών μη φυσικού προσώπου. [παρ. 3 του άρθρου 10 της ΠΟΛ.1006/2013 - Β' 19/2014 απόφασης του Γενικού Γραμματέα Δημοσίων Εσόδων «Διαδικασία και δικαιολογητικά Απόδοσης Αριθμού Φορολογικού Μητρώου (Α.Φ.Μ.)/ Μεταβολής Στοιχείων και Έναρξης/ Μεταβολής και Διακοπής Επιχειρηματικής Δραστηριότητας», όπως τροποποιήθηκε και ισχύει με την ΠΟΛ.1178/2015 - Β' 1940 όμοια απόφαση και την Α.1164/2019 - Β'1618, ΑΔΑ: 6Κ3Υ46ΜΠ3Ζ- 1Ψ8 απόφαση του Διοικητή της Ανεξάρτητης Αρχής Δημοσίων Εσόδων (Α.Α.Δ.Ε.)]. 46.Βεβαίωση απενεργοποίησης Α.Φ.Μ. [παρ. 3 του άρθρου 10 της ΠΟΛ.1006/2013 - Β' 19/2014 απόφασης του Γενικού Γραμματέα Δημοσίων Εσόδων «Διαδικασία και δικαιολογητικά Απόδοσης Αριθμού Φορολογικού Μητρώου (Α.Φ.Μ.)/ Μεταβολής Στοιχείων και Έναρξης/ Μεταβολής και Διακοπής Επιχειρηματικής Δραστηριότητας», όπως τροποποιήθηκε και ισχύει με την ΠΟΛ.1178/2015 - Β' 1940 όμοια απόφαση και την Α.1164/2019 - Β'1618, ΑΔΑ: 6Κ3Υ46ΜΠ3Ζ- 1Ψ8 απόφαση του Διοικητή της Ανεξάρτητης Αρχής Δημοσίων Εσόδων (Α.Α.Δ.Ε.)]. 47.Βεβαίωση χρεών προς το Δημόσιο (για κατάθεση αίτησης εξυγίανσης). (παρ. 3 του άρθρου 104 του ν. 3588/2007 - Α' 153 «Πτωχευτικός Κώδικας», όπως ισχύει μετά από την αντικατάστασή του με τις διατάξεις της παρ.6 του άρθρου 6 του ν. 4446/2016 - Α' 240). 48.Βεβαίωση χρεών προς το Δημόσιο (για κατάθεση αίτησης πτώχευσης). (παρ. 4 του άρθρου 5 του ν. 3588/2007 - Α' 153 «Πτωχευτικός Κώδικας», όπως προστέθηκε με τις διατάξεις της παρ. 3 του άρθρου 1 του ν. 4446/2016 - Α' 240, υπ' αρ. ΠΟΛ.1027/2018, ΑΔΑ: ΩΣ4Μ46ΜΠ3Ζ-ΛΑΠ εγκύκλιος του Διοικητή Α.Α.Δ.Ε.). 49.Βεβαίωση καταβολής ποσού υπέρ τρίτων. (άρθρο 109 του π.δ. 16/89 - Α' 6 «Κανονισμός λειτουργίας Δ.Ο.Υ. και των Τοπικών Γραφείων και καθήκοντα υπαλλήλων αυτών», άρθρο 14 του ν. 2892/2001 - Α'46 «Ελαφρύνσεις στη φορολογία κεφαλαίου και άλλες διατάξεις», όπως ισχύουν). 50.Αποδεικτικό ενημερότητας. (άρθρο 12 ν. 4174/2013 - Α' 170 «Φορολογικές διαδικασίες και άλλες διατάξεις», υπ' αρ. ΠΟΛ.1274/2013 - Β' 3398 Απόφαση του Γενικού Γραμματέα Δημοσίων Εσόδων, όπως ισχύει.). Επισημαίνεται ότι το Αποδεικτικό ενημερότητας εκδίδεται από τις Δ.Ο.Υ. και από τα Ελεγκτικά Κέντρα. 51.Βεβαίωση οφειλής. (παρ. 6 και 7 του άρθρου 12 του ν. 4174/2013 - Α' 170 «Φορολογικές διαδικασίες και άλλες διατάξεις», αριθ. ΠΟΛ 1275/2013 Απόφαση του Γενικού Γραμματέα της Γ.Γ.Δ.Ε. - Β' 3398, όπως ισχύει). Επισημαίνεται ότι η Βεβαίωση οφειλής εκδίδεται από τις Δ.Ο.Υ., τα Ελεγκτικά Κέντρα, την Επιχειρησιακή Μονάδα Είσπραξης και τα Τελωνεία. 52.Αναλυτική Κατάσταση Βεβαιωμένων Οφειλών. (παρ. 4α του άρθρου 2 του ν. 3869/2010 - Α' 130 «Ρύθμιση των οφειλών υπερχρεωμένων φυσικών προσώπων και άλλες διατάξεις» , όπως τροποποιήθηκε με τον ν. 4336/2015 - Α' 94, αριθ. ΠΟΛ.1036/2016, ΑΔΑ: 7ΝΟΜΗ-0Λ6 εγκύκλιος του Γενικού Γραμματέα της Γ.Γ.Δ.Ε.). 53.Πίνακας χρεών. (άρθρο 61 του ν. 4307/2014 - Α' 246 «Ενσωμάτωση στο ελληνικό δίκαιο α) της Απόφασης-Πλαίσιο 2008/909/ ΔΕΥ....β) της απόφασης-Πλαίσιο 2008/947/ΔΕΥ....γ) της απόφασης-Πλαίσιο 2009/829/ΔΕΥ... και άλλες διατάξεις», (υπ' αρ. 4837/16.1.2015 - Β' 66 κοινή απόφαση των Υπουργών Οικονομικών, Ανάπτυξης και Ανταγωνιστικότητας και Εργασίας, Κοινωνικής Ασφάλισης και Πρόνοιας). Δείτε ολόκληρη την Α.1161/2020 από το φορολογικό αρχείο του κόμβου:

Δημοσιεύθηκε η νέα απόφαση της ΑΑΔΕ 1161/2020 με την οποία καθορίζονται τα πιστοποιητικά και βεβαιώσεις που εκδίδουν οι Δ.Ο.Υ. Α/Α ΠΙΣΤΟΠΟΙΗΤΙΚΑ ΚΑΙ ΒΕΒΑΙΩΣΕΙΣ 1.Πιστοποιητικό για τη δήλωση φορολογίας εισοδήματος των Ελλήνων πολιτών που είναι μόνιμοι κάτοικοι Ελλάδας και εργάζονται σε άλλο κράτος - μέλος της Ε.Ε. (εγκύκλιος αριθ. 1077836/670/0006Β/ΠΟΛ.1206/1997 του Γενικού Γραμματέα του Υπουργείου Οικονομικών). 2.Βεβαίωση στην οποία θα αναγράφεται το ποσό του εισοδήματος και το μέρος του φόρου που καταβλήθηκε επ' ονόματι του νομικού προσώπου και αντιστοιχεί στο εισόδημα αυτό (παρ. 6 του άρθρου 41 του ν. 2065/1992 - Α' 113 «Αναμόρφωση της άμεσης φορολογίας και άλλες διατάξεις»). 3.Βεβαίωση περί χαρακτηρισμού ενός προσώπου ως νομικής οντότητας κατά την έννοια της περ. δ' του άρθρου 2 του ν. 4172/2013 (Α' 167) (εγκύκλιος αριθ. ΠΟΛ.1120/2014 - ΑΔΑ: ΒΙΘΩΗ-ΟΥ0 του Γενικού Γραμματέα της Γενικής Γραμματείας Δημοσίων Εσόδων). 4.Βεβαίωση από την οποία να προκύπτει ο φόρος εισοδήματος που καταβλήθηκε στην ημεδαπή από νομικά πρόσωπα, τα οποία δεν έχουν τη φορολογική τους κατοικία στην Ελλάδα ή παρακρατήθηκε στο εισόδημα των προσώπων αυτών για τον συμψηφισμό του με τον φόρο εισοδήματος στο κράτος που έχουν τη φορολογική κατοικία τους, με βάση τη νομοθεσία του κράτους αυτού. 5.Βεβαίωση του Τμήματος Διοικητικής και Μηχανογραφικής Υποστήριξης της αρμόδιας Δ.Ο.Υ., από την οποία να προκύπτει το είδος της ασκούμενης επαγγελματικής δραστηριότητας της επιχείρησης και η εγκατάστασή της, από 25 Νοεμβρίου 2011 και μετά στις περιοχές Γεράνι και Μεταξουργείο του Ιστορικού άντρου της Αθήνας, με βάση τις διατάξεις της παρ.Β2 του άρθρου 43 και της παρ.Β2 του άρθρου 44 του ν. 4030/2011 (Α' 249) (αριθ. ΠΟΛ.1096/2012 - Β' 1162 κοινή απόφαση των Αναπληρωτών Υπουργών Οικονομικών και Περιβάλλοντος, Ενέργειας και Κλιματικής Αλλαγής). 6.Πιστοποιητικό, ατελώς, του οικονομικού εφόρου της κατοικίας ή της μόνιμης διαμονής του αιτούντος, το οποίο βεβαιώνει αν ο αιτών υπέβαλε κατά την τελευταία τριετία δήλωση φόρου εισοδήματος ή οποιουδήποτε άλλου άμεσου φόρου, καθώς και την εξακρίβωσή της ύστερα από έλεγχο. (υποπαρ. β' της παρ. 3 του άρθρου 196 του Κώδικα Πολιτικής Δικονομίας) 7.Βεβαίωση της αρμόδιας Δ.Ο.Υ. ότι έχει υποβληθεί δήλωση εισφοράς επί του εισαγόμενου συναλλάγματος (παρ. 1 του άρθρου 43 του ν. 4111/2013 - Α' 18) και ότι έχουν καταβληθεί οι ληξιπρόθεσμες δόσεις της εισφοράς αυτής, από τις υπόχρεες εταιρείες/επιχειρήσεις του άρθρου 25 του ν. 27/1975 (Α' 77) (πλην των διαχειριστριών). (Α.1223/2019 - Β' 2357, ΑΔΑ: ΩΦΑΞ46ΜΠ3Ζ-90Ω απόφαση του Διοικητή της Α.Α.Δ.Ε., η οποία εκδόθηκε κατ' εξουσιοδότηση της παρ. 7 του άρθρου 43 του ν. 4111/2013, όπως ισχύει). 8.Βεβαίωση του αρμόδιου Προϊσταμένου Δ.Ο.Υ. για τη μεταβίβαση ή υποθήκευση του πλοίου (άρθρο 19 του ν. 27/1975 - Α' 77 «Περί φορολογίας πλοίων, επιβολής εισφοράς προς ανάπτυξη της Εμπορικής Ναυτιλίας, εγκαταστάσεως αλλοδαπών ναυτιλιακών επιχειρήσεων και ρυθμίσεως συναφών θεμάτων»). 9.Πιστοποιητικό περί μη ύπαρξης φορολογικών εκκρεμοτήτων , συμπεριλαμβανομένης και της είσπραξης ληξιπρόθεσμων χρεών, για τις ναυτιλιακές εταιρείες του άρθρου 25 του ν. 27/1975 - Α' 77, μετά την ανάκληση της άδειας εγκατάστασης. (άρθρο 23 του ν. 1360/1983 - Α' 65). 10.Βεβαίωση για την έκδοση πιστοποιητικού φορολογικής κατοικίας (Π.Φ.Κ.). (αριθ. 1053828/753/ΔΟΣ/1.6.1999/ ΠΟΛ.1130/1999 εγκύκλιος του Προϊσταμένου της Διεύθυνσης Διεθνών Οικονομικών Σχέσεων) 11.Πιστοποιητικό Κατάστασης Φορολογουμένου βάσει της 13ης Οδηγίας Ε.Ε. (για αίτηση επιστροφής Φ.Π.Α. που καταβλήθηκε σε τρίτες χώρες). (άρθρο 34 του ν. 2859/2000 - Α' 248 «Κύρωση Κώδικα Φόρου Προστιθέμενης Αξίας» και άρθρο 5 της υπ' αρ. ΠΟΛ.1390/31-12-2001, Β' 21 απόφασης του Υπουργού Οικονομικών, όπως ισχύουν).12.Βεβαίωση συνδρομής προϋποθέσεων αγοράς ή εισαγωγής καινούργιου μηχανολογικού και λοιπού εξοπλισμού, καθώς και λήψης υπηρεσιών χωρίς καταβολή Φ.Π.Α. από Α.Ε.Ι., Ι.Τ.Ε. κλπ. που είναι απαραίτητα για την πραγματοποίηση ερευνητικών προγραμμάτων που τους έχουν ανατεθεί από την Ευρωπαϊκή Επιτροπή. (άρθρο 34 του ν. 2859/2000- Α' 248 «Κύρωση Κώδικα Προστιθέμενης Αξίας», υπ' αρ. 1040588/1700/528/0014 ΠΟΛ.1128/1997, Β' 335 και υπ' αρ. 1004368/5270/00 14Α ΠΟΛ.1015/2000 - Β' 92 αποφάσεις του Υπουργού Οικονομικών). 13.Βεβαίωση απαλλαγής από Φ.Π.Α. (εκδίδεται για αγορά σκαφών). (άρθρο 27 του ν. 2859/20000 - Α' 248 «Κύρωση Κώδικα Φόρου Προστιθέμενης Αξίας» και παρ. 2 του άρθρου 6 του Κεφαλαίου Β' της αριθ. Π.8271/4879/ΠΟΛ.366/1987 απόφασης του Υπουργού Οικονομικών - Β' 3/1988, όπως ισχύει) 14.Βεβαίωση (εκδίδεται για εισαγωγή σκαφών), που υποβάλλεται στην αρμόδια Τελωνειακή Αρχή. (παρ. 2 του άρθρου 2 του Κεφαλαίου Α' της υπ' αρ. Π.8271/4879/ΠΟΛ.366/1987 απόφασης του Υπουργού Οικονομικών - Β' 3/1988, όπως ισχύει). 15.Βεβαίωση απαλλαγής από Φ.Π.Α. (εκδίδεται για αγορά αεροσκαφών και υλικών και αντικειμένων χωρίς Φ.Π.Α.) (άρθρο 27 του ν. 2859/2000 - Α' 248 «Κύρωση Κώδικα Φόρου Προστιθέμενης αξίας» και ΠΟΛ.1225/1990 - Β' 724 απόφαση του Υπουργού Οικονομικών). 16.Βεβαίωση συνδρομής προϋποθέσεων για αγορά επενδυτικών αγαθών με καταβολή του Φ.Π.Α. από τον ίδιο τον αγοραστή ορισμένων βιομηχανικών, μεταλλευτικών κλπ επιχειρήσεων. (άρθρο 34 του ν. 2859/2000 - Α' 248 «Κύρωση Κώδικα Φόρου Προστιθέμενης αξίας» και άρθρο 3 της υπ' αρ. Π.2869/2389/4.5.1987 - Β' 236 κοινής υπουργικής απόφασης, όπως ισχύουν). 17.Απόφαση χορήγησης αναστολής εφαρμογής Φ.Π.Α. στα ακίνητα. (παρ. 4α και 5 του άρθρου 6 του ν. 2859/2000 - Α' 248 και υπ' αρ. Α.1012/2020 - Β' 87, ΑΔΑ: ΩΒΖΨ46ΜΠ3Ζ- 90Σ απόφαση του Υφυπουργού Οικονομικών). 18.Βεβαίωση εξόφλησης οφειλόμενου φόρου λόγω διακανονισμού ακίνητου σε αναστολή. (παρ. 1 του άρθρου 33 και 11α του άρθρου 38 του ν. 2859/2000 - Α' 248 και υπ' αρ. Α.1013/2020 - Β' 87, ΑΔΑ: Ω9ΞΘ46ΜΠ3Ζ-64Ω απόφαση του Υφυπουργού Οικονομικών). 19.Βεβαίωση ή θεώρηση ή σχετική επισημειωματική πράξη, από τις οποίες προκύπτει η ορθή εφαρμογή των διατάξεων του Κώδικα Φ.Π.Α. για παραδόσεις ή ενδοκοινοτικές αποκτήσεις πλοίων/σκαφών ή μηχανών αυτών και οι οποίες απαιτούνται ως δικαιολογητικά για την εγγραφή των ανωτέρω πλοίων/σκαφών στα οικεία νηολόγια ή τα βιβλία εγγραφής μικρών σκαφών από τις υπηρεσίες του Υπουργείου Ναυτιλίας και Νησιωτικής Πολιτικής. [περίπτ. β' της παρ. 1 του άρθρου 5 του ΓΚΛ με αριθ. 23 - κύρωση με την υπ' αρ. 2122/01/2000/11-02-2000 απόφαση Υπουργού Εμπορικής Ναυτιλίας (Β' 231), λοιπές διατάξεις του Υπουργείου Ναυτιλίας και Νησιωτικής Πολιτικής]. 20.Βεβαίωση καταβολής τελών κυκλοφορίας για αποσυρόμενο επιβατικό αυτοκίνητο. (παρ. 2 του άρθρου 8 του ν. 3899/2010 - Α' 212 «Επείγοντα μέτρα εφαρμογής του προγράμματος στήριξης της ελληνικής οικονομίας», άρθρο 4 της αριθ. ΔΕΦΚ 5006718 ΕΞ2011/11.2.2011 κοινής υπουργικής απόφασης - Β' 246, περίπτωση α' της παρ. 1 του άρθρου 20 του ν. 4110/2013 - Α' 17 «Ρυθμίσεις στη 4 φορολογία εισοδήματος, ρυθμίσεις θεμάτων αρμοδιότητας Υπουργείου Οικονομικών και λοιπές διατάξεις»). 21.Βεβαίωση καταβολής τελών κυκλοφορίας για αποσυρόμενο φορτηγό ιδιωτικής χρήσης αυτοκίνητο. (παρ. 2 του άρθρου 8 του ν. 3899/2010 - Α' 212 «Επείγοντα μέτρα εφαρμογής του προγράμματος στήριξης της ελληνικής οικονομίας», παρ. 5 του άρθρου 30 του ν. 3943/2011 - Α' 66 «Καταπολέμηση της φοροδιαφυγής, στελέχωση των ελεγκτικών υπηρεσιών και άλλες διατάξεις αρμοδιότητας Υπουργείου Οικονομικών», υπ' αρ. ΠΟΛ.1074/2011, ΑΔΑ: 4ΑΓ1Η-ΞΧ, εγκύκλιος του Προϊσταμένου της Γενικής Διεύθυνσης Φορολογίας και περίπτωση α' της παρ. 1 του άρθρου 20 του ν. 4110/2013 - Α' 17 «Ρυθμίσεις στη φορολογία εισοδήματος, ρυθμίσεις θεμάτων αρμοδιότητας Υπουργείου Οικονομικών και λοιπές διατάξεις» 22.Βεβαίωση περί μη οφειλής τελών κυκλοφορίας. [αριθμ. οικ. Α 11574/638/18/2019 «Διαγραφή αυτοκινήτων από το on-line μηχανογραφικό σύστημα έκδοσης αδειών κυκλοφορίας (μητρώο αδειών κυκλοφορίας) αυτοκίνητων οχημάτων του Υπουργείου Υποδομών και Μεταφορών λόγω εξαγωγής/αποστολής σε άλλη χώρα κατά τον ν. 4254/2014 (Α' 85)» - Β'2118, ΑΔΑ: ΩΖ76465ΧΘΞ-ΓΓ6 κοινή απόφαση των Υπουργών Οικονομικών και Υποδομών και Μεταφορών]. Επισημαίνεται ότι, βάσει του συνημμένου στην προαναφερθείσα κοινή απόφαση, υποδείγματος της βεβαίωσης περί μη οφειλής τελών κυκλοφορίας, σχεδιάστηκε και το ηλεκτρονικοποιημένο αντίστοιχο σχέδιο για χρήση ως δικαιολογητικό, τόσο στη διαγραφή των οχημάτων, λόγω εξαγωγής/αποστολής σε άλλη χώρα, κατά το ν. 4254/2014, όσο και στη μεταβίβαση των οχημάτων, κατά το ν. 4093/2012 - Α' 222. Σχετική είναι η υπ' αρ. Ε.2034/2020 «Ηλεκτρονική χορήγηση βεβαίωσης περί μη οφειλής τελών κυκλοφορίας μέσω TAXISnet» - ΑΔΑ:6Σ6046ΜΠ3Ζ-ΛΒΨ εγκύκλιος του Διοικητή της Α.Α.Δ.Ε.. 23.Βεβαίωση καταστροφής πινακίδων κυκλοφορίας. (άρθρο 45 του ν. 4530/2018 - Α' 110). Επισημαίνεται ότι η εν λόγω βεβαίωση χορηγείται από τις Δ.Ο.Υ. ή τις αρμόδιες κατά περίπτωση υπηρεσίες. 24.Βεβαίωση για άρση απαλλαγής α' κατοικίας (λόγω μεταβίβασης εντός πενταετίας). (παρ. 7 του άρθρου 1 του ν. 1078/1980 - A' 238 «Περί απαλλαγής εκ του φόρου μεταβιβάσεως ακινήτων της αγοράς πρώτης κατοικίας, καταργήσεως και τροποποιήσεως διατάξεων προσδιορισμού εισοδήματος βάσει τεκμηρίων, καταργήσεως φορολογίας ακινήτου περιουσίας και άλλων τινών φορολογικών διατάξεων»). 25.Πιστοποιητικό καταβολής φόρου λόγω άρσης απαλλαγής α' κατοικίας ή θεωρημένο αντίγραφο δήλωσης φόρου μεταβίβασης ακινήτων, στην οποία θα πιστοποιείται η καταβολή του φόρου της πρώτης απαλλαγής (λόγω χορήγησης νέας απαλλαγής). (παρ. 5 και 11 του άρθρου 1 του ν. 1078/1980 - Α' 238 «Περί απαλλαγής εκ του φόρου μεταβιβάσεως ακινήτων της αγοράς πρώτης κατοικίας, καταργήσεως και τροποποιήσεως διατάξεων προσδιορισμού εισοδήματος βάσει τεκμηρίων, καταργήσεως φορολογίας ακινήτου περιουσίας και άλλων τινών φορολογικών διατάξεων», ΠΟΛ.1101/2010 - Β' 1021 απόφαση του Υπουργού Οικονομικών). 26.Βεβαίωση Προϊσταμένου Δ.Ο.Υ. για προσδιορισμό αξίας ακινήτου για μεταγραφή συμβολαίου μετά από την παρέλευση έτους από τη σύνταξή του. (άρθρο 15 του ν. 325/1976 - Α' 125 «Περί καθορισμού των εισπραττομένων εν τοις αμίσθοις και εμμίσθοις Υποθηκοφυλακείοις δικαιωμάτων υπέρ του Δημοσίου και των Αμίσθων Υποθηκοφυλάκων, τροποποιήσεως του ν.δ. 811/1971 και του ν. 294/1976 και άλλων τινών διατάξεων»). 27.Πιστοποιητικό φόρου κληρονομιών, δωρεών και γονικών παροχών. (άρθρο 105 του Κώδικα Διατάξεων Φορολογίας Κληρονομιών, Δωρεών, Γονικών Παροχών Προικών και Κερδών από Λαχεία, ο οποίος κυρώθηκε με το ν. 2961/2001 - Α' 266, υπ' αρ. 1011294/70/Α0013/ΠΟΛ.1015/2004 απόφαση του Υπουργού Οικονομικών - Β' 263). 28.Βεβαίωση σε δίκες επί μισθωτικών διαφορών για το ύψος αντικειμενικής αξίας μισθίων ακινήτων, όπου δε δεν ισχύει το αντικειμενικό σύστημα, συγκριτικά στοιχεία της αγοραίας αξίας. (παρ. 21 του άρθρου 2 του ν. 2235/1994 - Α' 145 «Τροποποίηση του ν. 1703/1987 και του ν. 813/1978»). 29.Έκθεση εκτίμησης της αγοραίας αξίας δημοσίων κτημάτων σε περίπτωση εκποίησής τους. (υπ' αρ. 1113551/7944/Α0010/ΠΟΛ.1293/1997 εγκύκλιος του Γενικού Διευθυντή Δημόσιας Περιουσίας και Εθνικών Κληροδοτημάτων του Υπουργείου Οικονομικών). 30.Προσδιορισμός ελάχιστου τιμήματος προσφοράς σε περίπτωση εκποίησης ακινήτων κοινωφελών περιουσιών με δημοπρασία. (υπ' αρ. 1047297/1532/Α0011/ΠΟΛ.1113/1999 εγκύκλιος του Γενικού Διευθυντή Δημόσιας Περιουσίας και Εθνικών Κληροδοτημάτων του Υπουργείου Οικονομικών). 31.Πιστοποιητικό Ενιαίου Φόρου Ιδιοκτησίας Ακινήτων, με το οποίο πιστοποιείται ότι το ακίνητο έχει δηλωθεί στις δηλώσεις ΦΑΠ και ΕΝΦΙΑ και έχει εξοφληθεί ο φόρος που αναλογεί στην αξία του, τα πέντε προηγούμενα της μεταβίβασης έτη. (άρθρο 54Α' του ν. 4174/2013 - Α' 170 «Φορολογικές διαδικασίες και άλλες διατάξεις»). 32.Βεβαίωση Απόδοσης Α.Φ.Μ. [παρ. 3 του άρθρου 10 της ΠΟΛ.1006/2013 - Β' 19/2014 απόφασης του Γενικού Γραμματέα της Γενικής Γραμματείας Δημοσίων Εσόδων (Γ.Γ.Δ.Ε.) «Διαδικασία και δικαιολογητικά Απόδοσης Αριθμού Φορολογικού Μητρώου (Α.Φ.Μ.)/Μεταβολής Στοιχείων και Έναρξης/Μεταβολής και Διακοπής Επιχειρηματικής Δραστηριότητας», όπως τροποποιήθηκε και ισχύει με την ΠΟΛ.1178/2015 - Β' 1940 όμοια απόφαση και την Α.1164/2019 - Β'1618, ΑΔΑ: 6Κ3Υ46ΜΠ3Ζ-1Ψ8 απόφαση του Διοικητή της Ανεξάρτητης Αρχής Δημοσίων Εσόδων (Α.Α.Δ.Ε.)]. 33.Βεβαίωση μεταβολής ατομικών στοιχείων φυσικού προσώπου. [παρ. 3 του άρθρου 10 της ΠΟΛ.1006/2013 - Β' 19/2014 απόφασης του Γενικού Γραμματέα Δημοσίων Εσόδων «Διαδικασία και δικαιολογητικά Απόδοσης Αριθμού Φορολογικού Μητρώου (Α.Φ.Μ.)/ Μεταβολής Στοιχείων και Έναρξης/Μεταβολής και Διακοπής Επιχειρηματικής Δραστηριότητας», όπως τροποποιήθηκε και ισχύει με την ΠΟΛ.1178/2015 - Β' 1940 όμοια απόφαση και την Α.1164/2019 - Β'1618, ΑΔΑ: 6Κ3Υ46ΜΠ3Ζ- 1Ψ8 απόφαση του Διοικητή της Ανεξάρτητης Αρχής Δημοσίων Εσόδων (Α.Α.Δ.Ε.)]. 34.Βεβαίωση έναρξης εργασιών φυσικού προσώπου. [παρ. 3 του άρθρου 10 της ΠΟΛ.1006/2013 - Β' 19/2014 απόφασης του Γενικού Γραμματέα Δημοσίων Εσόδων «Διαδικασία και δικαιολογητικά Απόδοσης Αριθμού Φορολογικού Μητρώου (Α.Φ.Μ.)/ Μεταβολής Στοιχείων και Έναρξης/ Μεταβολής και Διακοπής Επιχειρηματικής Δραστηριότητας», όπως τροποποιήθηκε και ισχύει με την ΠΟΛ.1178/2015 - Β' 1940 όμοια απόφαση και την Α.1164/2019 - Β'1618, ΑΔΑ: 6Κ3Υ46ΜΠ3Ζ- 1Ψ8 απόφαση του Διοικητή της Ανεξάρτητης Αρχής Δημοσίων Εσόδων (Α.Α.Δ.Ε.)]. 35.Βεβαίωση έναρξης εργασιών μη φυσικού προσώπου. [παρ. 3 του άρθρου 10 της ΠΟΛ.1006/2013 - Β' 19/2014 απόφασης του Γενικού Γραμματέα Δημοσίων Εσόδων «Διαδικασία και δικαιολογητικά Απόδοσης Αριθμού Φορολογικού Μητρώου (Α.Φ.Μ.)/ Μεταβολής Στοιχείων και Έναρξης/ Μεταβολής και Διακοπής Επιχειρηματικής Δραστηριότητας», όπως τροποποιήθηκε και ισχύει με την ΠΟΛ.1178/2015 - Β' 1940 όμοια απόφαση και την Α.1164/2019 - Β'1618, ΑΔΑ: 6Κ3Υ46ΜΠ3Ζ- 1Ψ8 απόφαση του Διοικητή της Ανεξάρτητης Αρχής Δημοσίων Εσόδων (Α.Α.Δ.Ε.)]. Επισημαίνεται ότι, σύμφωνα με την ΠΟΛ.1081/2011 εγκύκλιο (ΑΔΑ: 4ΑΓΗΗ-5), για τις κεφαλαιουχικές και προσωπικές εταιρείες που συστήνονται και ολοκληρώνουν την έναρξη τους στις Υπηρεσίες Μίας Στάσης, δε χορηγείται βεβαίωση έναρξης εργασιών από τη Δ.Ο.Υ. 36.Βεβαίωση έναρξης υπό ίδρυση φυσικού προσώπου. [παρ. 3 του άρθρου 10 της ΠΟΛ.1006/2013 - Β' 19/2014 απόφασης του Γενικού Γραμματέα Δημοσίων Εσόδων «Διαδικασία και δικαιολογητικά Απόδοσης Αριθμού Φορολογικού Μητρώου (Α.Φ.Μ.)/ Μεταβολής Στοιχείων και Έναρξης/ Μεταβολής και Διακοπής Επιχειρηματικής Δραστηριότητας», όπως τροποποιήθηκε και ισχύει με την ΠΟΛ.1178/2015 - Β' 1940 όμοια απόφαση και την Α.1164/2019 - Β'1618, ΑΔΑ: 6Κ3Υ46ΜΠ3Ζ- 1Ψ8 απόφαση του Διοικητή της Ανεξάρτητης Αρχής Δημοσίων Εσόδων (Α.Α.Δ.Ε.)]. 37.Βεβαίωση μεταβολής υπό ίδρυση φυσικού προσώπου. [παρ. 3 του άρθρου 10 της ΠΟΛ.1006/2013 - Β' 19/2014 απόφασης του Γενικού Γραμματέα Δημοσίων Εσόδων «Διαδικασία και δικαιολογητικά Απόδοσης Αριθμού Φορολογικού Μητρώου (Α.Φ.Μ.)/ Μεταβολής Στοιχείων και Έναρξης/Μεταβολής και Διακοπής Επιχειρηματικής Δραστηριότητας», όπως τροποποιήθηκε και ισχύει με την ΠΟΛ.1178/2015 - Β' 1940 όμοια απόφαση και την Α.1164/2019 - Β'1618, ΑΔΑ: 6Κ3Υ46ΜΠ3Ζ- 1Ψ8 απόφαση του Διοικητή της Ανεξάρτητης Αρχής Δημοσίων Εσόδων (Α.Α.Δ.Ε.)]. 38.Βεβαίωση διακοπής υπό ίδρυση φυσικού προσώπου. [παρ. 3 του άρθρου 10 της ΠΟΛ.1006/2013 - Β' 19/2014 απόφασης του Γενικού Γραμματέα Δημοσίων Εσόδων «Διαδικασία και δικαιολογητικά Απόδοσης Αριθμού Φορολογικού Μητρώου (Α.Φ.Μ.)/ Μεταβολής Στοιχείων και Έναρξης/ Μεταβολής και Διακοπής Επιχειρηματικής Δραστηριότητας», όπως τροποποιήθηκε και ισχύει με την ΠΟΛ.1178/2015 - Β' 1940 όμοια απόφαση και την Α.1164/2019 - Β'1618, ΑΔΑ: 6Κ3Υ46ΜΠ3Ζ- 1Ψ8 απόφαση του Διοικητή της Ανεξάρτητης Αρχής Δημοσίων Εσόδων (Α.Α.Δ.Ε.)]. 39.Βεβαίωση έναρξης υπό ίδρυση μη φυσικού προσώπου [παρ. 3 του άρθρου 10 της ΠΟΛ.1006/2013 - Β' 19/2014 απόφασης του Γενικού Γραμματέα Δημοσίων Εσόδων «Διαδικασία και δικαιολογητικά Απόδοσης Αριθμού Φορολογικού Μητρώου (Α.Φ.Μ.)/ Μεταβολής Στοιχείων και Έναρξης/Μεταβολής και Διακοπής Επιχειρηματικής Δραστηριότητας», όπως τροποποιήθηκε και ισχύει με την ΠΟΛ.1178/2015 - Β' 1940 όμοια απόφαση και την Α.1164/2019 - Β'1618, ΑΔΑ: 6Κ3Υ46ΜΠ3Ζ- 1Ψ8 απόφαση του Διοικητή της Ανεξάρτητης Αρχής Δημοσίων Εσόδων (Α.Α.Δ.Ε.)]. 40.Βεβαίωση μεταβολής υπό ίδρυση μη φυσικού προσώπου. [παρ. 3 του άρθρου 10 της ΠΟΛ.1006/2013 - Β' 19/2014 απόφασης του Γενικού Γραμματέα Δημοσίων Εσόδων «Διαδικασία και δικαιολογητικά Απόδοσης Αριθμού Φορολογικού Μητρώου (Α.Φ.Μ.)/ Μεταβολής Στοιχείων και Έναρξης/ Μεταβολής και Διακοπής Επιχειρηματικής Δραστηριότητας», όπως τροποποιήθηκε και ισχύει με την ΠΟΛ.1178/2015 - Β' 1940 όμοια απόφαση και την Α.1164/2019 - Β'1618, ΑΔΑ: 6Κ3Υ46ΜΠ3Ζ- 1Ψ8 απόφαση του Διοικητή της Ανεξάρτητης Αρχής Δημοσίων Εσόδων (Α.Α.Δ.Ε.)]. 41.Βεβαίωση διακοπής υπό ίδρυση μη φυσικού προσώπου. [παρ. 3 του άρθρου 10 της ΠΟΛ.1006/2013 - Β' 19/2014 απόφασης του Γενικού Γραμματέα Δημοσίων Εσόδων «Διαδικασία και δικαιολογητικά Απόδοσης Αριθμού Φορολογικού Μητρώου (Α.Φ.Μ.)/ Μεταβολής Στοιχείων και Έναρξης/ Μεταβολής και Διακοπής Επιχειρηματικής Δραστηριότητας», όπως τροποποιήθηκε και ισχύει με την ΠΟΛ.1178/2015 - Β' 1940 όμοια απόφαση και την Α.1164/2019 - Β'1618, ΑΔΑ: 6Κ3Υ46ΜΠ3Ζ- 1Ψ8 απόφαση του Διοικητή της Ανεξάρτητης Αρχής Δημοσίων Εσόδων (Α.Α.Δ.Ε.)]. Επισημαίνεται ότι, σύμφωνα με την ΠΟΛ.1081/2011 (ΑΔΑ: 4ΑΓΗΗ-5) εγκύκλιο του Υφυπουργού Οικονομικών, η εν λόγω βεβαίωση δε χορηγείται από τη Δ.Ο.Υ. στην περίπτωση διακοπής εργασιών υπό ίδρυση εταιρειών που συστήνονται στις Υπηρεσίες Μίας Στάσης (Υ.Μ.Σ.), καθώς η διακοπή γίνεται από το οικείο πληροφοριακό σύστημα, με κεντρικές διαδικασίες, με αιτία διακοπής «ολοκλήρωση ίδρυσης» και χωρίς την υποβολή δήλωσης διακοπής εργασιών στη Δ.Ο.Υ 42.Βεβαίωση μεταβολής εργασιών φυσικού προσώπου. [παρ. 3 του άρθρου 10 της ΠΟΛ.1006/2013 - Β' 19/2014 απόφασης του Γενικού Γραμματέα Δημοσίων Εσόδων «Διαδικασία και δικαιολογητικά Απόδοσης Αριθμού Φορολογικού Μητρώου (Α.Φ.Μ.)/ Μεταβολής Στοιχείων και Έναρξης/ Μεταβολής και Διακοπής Επιχειρηματικής Δραστηριότητας», όπως τροποποιήθηκε και ισχύει με την ΠΟΛ.1178/2015 - Β' 1940 όμοια απόφαση και την Α.1164/2019 - Β'1618, ΑΔΑ: 6Κ3Υ46ΜΠ3Ζ- 1Ψ8 απόφαση του Διοικητή της Ανεξάρτητης Αρχής Δημοσίων Εσόδων (Α.Α.Δ.Ε.)]. 43.Βεβαίωση μεταβολής εργασιών μη φυσικού προσώπου. [παρ. 3 του άρθρου 10 της ΠΟΛ.1006/2013 - Β' 19/2014 απόφασης του Γενικού Γραμματέα Δημοσίων Εσόδων «Διαδικασία και δικαιολογητικά Απόδοσης Αριθμού Φορολογικού Μητρώου (Α.Φ.Μ.)/ Μεταβολής Στοιχείων και Έναρξης/ Μεταβολής και Διακοπής Επιχειρηματικής Δραστηριότητας», όπως τροποποιήθηκε και ισχύει με την ΠΟΛ.1178/2015 - Β' 1940 όμοια απόφαση και την Α.1164/2019 - Β'1618, ΑΔΑ: 6Κ3Υ46ΜΠ3Ζ- 1Ψ8 απόφαση του Διοικητή της Ανεξάρτητης Αρχής Δημοσίων Εσόδων (Α.Α.Δ.Ε.)]. 44.Βεβαίωση διακοπής εργασιών φυσικού προσώπου. [παρ. 3 του άρθρου 10 της ΠΟΛ.1006/2013 - Β' 19/2014 απόφασης του Γενικού Γραμματέα Δημοσίων Εσόδων «Διαδικασία και δικαιολογητικά Απόδοσης Αριθμού Φορολογικού Μητρώου (Α.Φ.Μ.)/ Μεταβολής Στοιχείων και Έναρξης/ Μεταβολής και Διακοπής Επιχειρηματικής Δραστηριότητας», όπως τροποποιήθηκε και ισχύει με την ΠΟΛ.1178/2015 - Β' 1940 όμοια απόφαση και την Α.1164/2019 - Β'1618, ΑΔΑ: 6Κ3Υ46ΜΠ3Ζ- 1Ψ8 απόφαση του Διοικητή της Ανεξάρτητης Αρχής Δημοσίων Εσόδων (Α.Α.Δ.Ε.)]. 45.Βεβαίωση διακοπής εργασιών μη φυσικού προσώπου. [παρ. 3 του άρθρου 10 της ΠΟΛ.1006/2013 - Β' 19/2014 απόφασης του Γενικού Γραμματέα Δημοσίων Εσόδων «Διαδικασία και δικαιολογητικά Απόδοσης Αριθμού Φορολογικού Μητρώου (Α.Φ.Μ.)/ Μεταβολής Στοιχείων και Έναρξης/ Μεταβολής και Διακοπής Επιχειρηματικής Δραστηριότητας», όπως τροποποιήθηκε και ισχύει με την ΠΟΛ.1178/2015 - Β' 1940 όμοια απόφαση και την Α.1164/2019 - Β'1618, ΑΔΑ: 6Κ3Υ46ΜΠ3Ζ- 1Ψ8 απόφαση του Διοικητή της Ανεξάρτητης Αρχής Δημοσίων Εσόδων (Α.Α.Δ.Ε.)]. 46.Βεβαίωση απενεργοποίησης Α.Φ.Μ. [παρ. 3 του άρθρου 10 της ΠΟΛ.1006/2013 - Β' 19/2014 απόφασης του Γενικού Γραμματέα Δημοσίων Εσόδων «Διαδικασία και δικαιολογητικά Απόδοσης Αριθμού Φορολογικού Μητρώου (Α.Φ.Μ.)/ Μεταβολής Στοιχείων και Έναρξης/ Μεταβολής και Διακοπής Επιχειρηματικής Δραστηριότητας», όπως τροποποιήθηκε και ισχύει με την ΠΟΛ.1178/2015 - Β' 1940 όμοια απόφαση και την Α.1164/2019 - Β'1618, ΑΔΑ: 6Κ3Υ46ΜΠ3Ζ- 1Ψ8 απόφαση του Διοικητή της Ανεξάρτητης Αρχής Δημοσίων Εσόδων (Α.Α.Δ.Ε.)]. 47.Βεβαίωση χρεών προς το Δημόσιο (για κατάθεση αίτησης εξυγίανσης). (παρ. 3 του άρθρου 104 του ν. 3588/2007 - Α' 153 «Πτωχευτικός Κώδικας», όπως ισχύει μετά από την αντικατάστασή του με τις διατάξεις της παρ.6 του άρθρου 6 του ν. 4446/2016 - Α' 240). 48.Βεβαίωση χρεών προς το Δημόσιο (για κατάθεση αίτησης πτώχευσης). (παρ. 4 του άρθρου 5 του ν. 3588/2007 - Α' 153 «Πτωχευτικός Κώδικας», όπως προστέθηκε με τις διατάξεις της παρ. 3 του άρθρου 1 του ν. 4446/2016 - Α' 240, υπ' αρ. ΠΟΛ.1027/2018, ΑΔΑ: ΩΣ4Μ46ΜΠ3Ζ-ΛΑΠ εγκύκλιος του Διοικητή Α.Α.Δ.Ε.). 49.Βεβαίωση καταβολής ποσού υπέρ τρίτων. (άρθρο 109 του π.δ. 16/89 - Α' 6 «Κανονισμός λειτουργίας Δ.Ο.Υ. και των Τοπικών Γραφείων και καθήκοντα υπαλλήλων αυτών», άρθρο 14 του ν. 2892/2001 - Α'46 «Ελαφρύνσεις στη φορολογία κεφαλαίου και άλλες διατάξεις», όπως ισχύουν). 50.Αποδεικτικό ενημερότητας. (άρθρο 12 ν. 4174/2013 - Α' 170 «Φορολογικές διαδικασίες και άλλες διατάξεις», υπ' αρ. ΠΟΛ.1274/2013 - Β' 3398 Απόφαση του Γενικού Γραμματέα Δημοσίων Εσόδων, όπως ισχύει.). Επισημαίνεται ότι το Αποδεικτικό ενημερότητας εκδίδεται από τις Δ.Ο.Υ. και από τα Ελεγκτικά Κέντρα. 51.Βεβαίωση οφειλής. (παρ. 6 και 7 του άρθρου 12 του ν. 4174/2013 - Α' 170 «Φορολογικές διαδικασίες και άλλες διατάξεις», αριθ. ΠΟΛ 1275/2013 Απόφαση του Γενικού Γραμματέα της Γ.Γ.Δ.Ε. - Β' 3398, όπως ισχύει). Επισημαίνεται ότι η Βεβαίωση οφειλής εκδίδεται από τις Δ.Ο.Υ., τα Ελεγκτικά Κέντρα, την Επιχειρησιακή Μονάδα Είσπραξης και τα Τελωνεία. 52.Αναλυτική Κατάσταση Βεβαιωμένων Οφειλών. (παρ. 4α του άρθρου 2 του ν. 3869/2010 - Α' 130 «Ρύθμιση των οφειλών υπερχρεωμένων φυσικών προσώπων και άλλες διατάξεις» , όπως τροποποιήθηκε με τον ν. 4336/2015 - Α' 94, αριθ. ΠΟΛ.1036/2016, ΑΔΑ: 7ΝΟΜΗ-0Λ6 εγκύκλιος του Γενικού Γραμματέα της Γ.Γ.Δ.Ε.). 53.Πίνακας χρεών. (άρθρο 61 του ν. 4307/2014 - Α' 246 «Ενσωμάτωση στο ελληνικό δίκαιο α) της Απόφασης-Πλαίσιο 2008/909/ ΔΕΥ....β) της απόφασης-Πλαίσιο 2008/947/ΔΕΥ....γ) της απόφασης-Πλαίσιο 2009/829/ΔΕΥ... και άλλες διατάξεις», (υπ' αρ. 4837/16.1.2015 - Β' 66 κοινή απόφαση των Υπουργών Οικονομικών, Ανάπτυξης και Ανταγωνιστικότητας και Εργασίας, Κοινωνικής Ασφάλισης και Πρόνοιας). Δείτε ολόκληρη την Α.1161/2020 από το φορολογικό αρχείο του κόμβου: -

Δημοσιεύθηκε η νέα απόφαση της ΑΑΔΕ 1161/2020 με την οποία καθορίζονται τα πιστοποιητικά και βεβαιώσεις που εκδίδουν οι Δ.Ο.Υ. Α/Α ΠΙΣΤΟΠΟΙΗΤΙΚΑ ΚΑΙ ΒΕΒΑΙΩΣΕΙΣ 1.Πιστοποιητικό για τη δήλωση φορολογίας εισοδήματος των Ελλήνων πολιτών που είναι μόνιμοι κάτοικοι Ελλάδας και εργάζονται σε άλλο κράτος - μέλος της Ε.Ε. (εγκύκλιος αριθ. 1077836/670/0006Β/ΠΟΛ.1206/1997 του Γενικού Γραμματέα του Υπουργείου Οικονομικών). 2.Βεβαίωση στην οποία θα αναγράφεται το ποσό του εισοδήματος και το μέρος του φόρου που καταβλήθηκε επ' ονόματι του νομικού προσώπου και αντιστοιχεί στο εισόδημα αυτό (παρ. 6 του άρθρου 41 του ν. 2065/1992 - Α' 113 «Αναμόρφωση της άμεσης φορολογίας και άλλες διατάξεις»). 3.Βεβαίωση περί χαρακτηρισμού ενός προσώπου ως νομικής οντότητας κατά την έννοια της περ. δ' του άρθρου 2 του ν. 4172/2013 (Α' 167) (εγκύκλιος αριθ. ΠΟΛ.1120/2014 - ΑΔΑ: ΒΙΘΩΗ-ΟΥ0 του Γενικού Γραμματέα της Γενικής Γραμματείας Δημοσίων Εσόδων). 4.Βεβαίωση από την οποία να προκύπτει ο φόρος εισοδήματος που καταβλήθηκε στην ημεδαπή από νομικά πρόσωπα, τα οποία δεν έχουν τη φορολογική τους κατοικία στην Ελλάδα ή παρακρατήθηκε στο εισόδημα των προσώπων αυτών για τον συμψηφισμό του με τον φόρο εισοδήματος στο κράτος που έχουν τη φορολογική κατοικία τους, με βάση τη νομοθεσία του κράτους αυτού. 5.Βεβαίωση του Τμήματος Διοικητικής και Μηχανογραφικής Υποστήριξης της αρμόδιας Δ.Ο.Υ., από την οποία να προκύπτει το είδος της ασκούμενης επαγγελματικής δραστηριότητας της επιχείρησης και η εγκατάστασή της, από 25 Νοεμβρίου 2011 και μετά στις περιοχές Γεράνι και Μεταξουργείο του Ιστορικού άντρου της Αθήνας, με βάση τις διατάξεις της παρ.Β2 του άρθρου 43 και της παρ.Β2 του άρθρου 44 του ν. 4030/2011 (Α' 249) (αριθ. ΠΟΛ.1096/2012 - Β' 1162 κοινή απόφαση των Αναπληρωτών Υπουργών Οικονομικών και Περιβάλλοντος, Ενέργειας και Κλιματικής Αλλαγής). 6.Πιστοποιητικό, ατελώς, του οικονομικού εφόρου της κατοικίας ή της μόνιμης διαμονής του αιτούντος, το οποίο βεβαιώνει αν ο αιτών υπέβαλε κατά την τελευταία τριετία δήλωση φόρου εισοδήματος ή οποιουδήποτε άλλου άμεσου φόρου, καθώς και την εξακρίβωσή της ύστερα από έλεγχο. (υποπαρ. β' της παρ. 3 του άρθρου 196 του Κώδικα Πολιτικής Δικονομίας) 7.Βεβαίωση της αρμόδιας Δ.Ο.Υ. ότι έχει υποβληθεί δήλωση εισφοράς επί του εισαγόμενου συναλλάγματος (παρ. 1 του άρθρου 43 του ν. 4111/2013 - Α' 18) και ότι έχουν καταβληθεί οι ληξιπρόθεσμες δόσεις της εισφοράς αυτής, από τις υπόχρεες εταιρείες/επιχειρήσεις του άρθρου 25 του ν. 27/1975 (Α' 77) (πλην των διαχειριστριών). (Α.1223/2019 - Β' 2357, ΑΔΑ: ΩΦΑΞ46ΜΠ3Ζ-90Ω απόφαση του Διοικητή της Α.Α.Δ.Ε., η οποία εκδόθηκε κατ' εξουσιοδότηση της παρ. 7 του άρθρου 43 του ν. 4111/2013, όπως ισχύει). 8.Βεβαίωση του αρμόδιου Προϊσταμένου Δ.Ο.Υ. για τη μεταβίβαση ή υποθήκευση του πλοίου (άρθρο 19 του ν. 27/1975 - Α' 77 «Περί φορολογίας πλοίων, επιβολής εισφοράς προς ανάπτυξη της Εμπορικής Ναυτιλίας, εγκαταστάσεως αλλοδαπών ναυτιλιακών επιχειρήσεων και ρυθμίσεως συναφών θεμάτων»). 9.Πιστοποιητικό περί μη ύπαρξης φορολογικών εκκρεμοτήτων , συμπεριλαμβανομένης και της είσπραξης ληξιπρόθεσμων χρεών, για τις ναυτιλιακές εταιρείες του άρθρου 25 του ν. 27/1975 - Α' 77, μετά την ανάκληση της άδειας εγκατάστασης. (άρθρο 23 του ν. 1360/1983 - Α' 65). 10.Βεβαίωση για την έκδοση πιστοποιητικού φορολογικής κατοικίας (Π.Φ.Κ.). (αριθ. 1053828/753/ΔΟΣ/1.6.1999/ ΠΟΛ.1130/1999 εγκύκλιος του Προϊσταμένου της Διεύθυνσης Διεθνών Οικονομικών Σχέσεων) 11.Πιστοποιητικό Κατάστασης Φορολογουμένου βάσει της 13ης Οδηγίας Ε.Ε. (για αίτηση επιστροφής Φ.Π.Α. που καταβλήθηκε σε τρίτες χώρες). (άρθρο 34 του ν. 2859/2000 - Α' 248 «Κύρωση Κώδικα Φόρου Προστιθέμενης Αξίας» και άρθρο 5 της υπ' αρ. ΠΟΛ.1390/31-12-2001, Β' 21 απόφασης του Υπουργού Οικονομικών, όπως ισχύουν).12.Βεβαίωση συνδρομής προϋποθέσεων αγοράς ή εισαγωγής καινούργιου μηχανολογικού και λοιπού εξοπλισμού, καθώς και λήψης υπηρεσιών χωρίς καταβολή Φ.Π.Α. από Α.Ε.Ι., Ι.Τ.Ε. κλπ. που είναι απαραίτητα για την πραγματοποίηση ερευνητικών προγραμμάτων που τους έχουν ανατεθεί από την Ευρωπαϊκή Επιτροπή. (άρθρο 34 του ν. 2859/2000- Α' 248 «Κύρωση Κώδικα Προστιθέμενης Αξίας», υπ' αρ. 1040588/1700/528/0014 ΠΟΛ.1128/1997, Β' 335 και υπ' αρ. 1004368/5270/00 14Α ΠΟΛ.1015/2000 - Β' 92 αποφάσεις του Υπουργού Οικονομικών). 13.Βεβαίωση απαλλαγής από Φ.Π.Α. (εκδίδεται για αγορά σκαφών). (άρθρο 27 του ν. 2859/20000 - Α' 248 «Κύρωση Κώδικα Φόρου Προστιθέμενης Αξίας» και παρ. 2 του άρθρου 6 του Κεφαλαίου Β' της αριθ. Π.8271/4879/ΠΟΛ.366/1987 απόφασης του Υπουργού Οικονομικών - Β' 3/1988, όπως ισχύει) 14.Βεβαίωση (εκδίδεται για εισαγωγή σκαφών), που υποβάλλεται στην αρμόδια Τελωνειακή Αρχή. (παρ. 2 του άρθρου 2 του Κεφαλαίου Α' της υπ' αρ. Π.8271/4879/ΠΟΛ.366/1987 απόφασης του Υπουργού Οικονομικών - Β' 3/1988, όπως ισχύει). 15.Βεβαίωση απαλλαγής από Φ.Π.Α. (εκδίδεται για αγορά αεροσκαφών και υλικών και αντικειμένων χωρίς Φ.Π.Α.) (άρθρο 27 του ν. 2859/2000 - Α' 248 «Κύρωση Κώδικα Φόρου Προστιθέμενης αξίας» και ΠΟΛ.1225/1990 - Β' 724 απόφαση του Υπουργού Οικονομικών). 16.Βεβαίωση συνδρομής προϋποθέσεων για αγορά επενδυτικών αγαθών με καταβολή του Φ.Π.Α. από τον ίδιο τον αγοραστή ορισμένων βιομηχανικών, μεταλλευτικών κλπ επιχειρήσεων. (άρθρο 34 του ν. 2859/2000 - Α' 248 «Κύρωση Κώδικα Φόρου Προστιθέμενης αξίας» και άρθρο 3 της υπ' αρ. Π.2869/2389/4.5.1987 - Β' 236 κοινής υπουργικής απόφασης, όπως ισχύουν). 17.Απόφαση χορήγησης αναστολής εφαρμογής Φ.Π.Α. στα ακίνητα. (παρ. 4α και 5 του άρθρου 6 του ν. 2859/2000 - Α' 248 και υπ' αρ. Α.1012/2020 - Β' 87, ΑΔΑ: ΩΒΖΨ46ΜΠ3Ζ- 90Σ απόφαση του Υφυπουργού Οικονομικών). 18.Βεβαίωση εξόφλησης οφειλόμενου φόρου λόγω διακανονισμού ακίνητου σε αναστολή. (παρ. 1 του άρθρου 33 και 11α του άρθρου 38 του ν. 2859/2000 - Α' 248 και υπ' αρ. Α.1013/2020 - Β' 87, ΑΔΑ: Ω9ΞΘ46ΜΠ3Ζ-64Ω απόφαση του Υφυπουργού Οικονομικών). 19.Βεβαίωση ή θεώρηση ή σχετική επισημειωματική πράξη, από τις οποίες προκύπτει η ορθή εφαρμογή των διατάξεων του Κώδικα Φ.Π.Α. για παραδόσεις ή ενδοκοινοτικές αποκτήσεις πλοίων/σκαφών ή μηχανών αυτών και οι οποίες απαιτούνται ως δικαιολογητικά για την εγγραφή των ανωτέρω πλοίων/σκαφών στα οικεία νηολόγια ή τα βιβλία εγγραφής μικρών σκαφών από τις υπηρεσίες του Υπουργείου Ναυτιλίας και Νησιωτικής Πολιτικής. [περίπτ. β' της παρ. 1 του άρθρου 5 του ΓΚΛ με αριθ. 23 - κύρωση με την υπ' αρ. 2122/01/2000/11-02-2000 απόφαση Υπουργού Εμπορικής Ναυτιλίας (Β' 231), λοιπές διατάξεις του Υπουργείου Ναυτιλίας και Νησιωτικής Πολιτικής]. 20.Βεβαίωση καταβολής τελών κυκλοφορίας για αποσυρόμενο επιβατικό αυτοκίνητο. (παρ. 2 του άρθρου 8 του ν. 3899/2010 - Α' 212 «Επείγοντα μέτρα εφαρμογής του προγράμματος στήριξης της ελληνικής οικονομίας», άρθρο 4 της αριθ. ΔΕΦΚ 5006718 ΕΞ2011/11.2.2011 κοινής υπουργικής απόφασης - Β' 246, περίπτωση α' της παρ. 1 του άρθρου 20 του ν. 4110/2013 - Α' 17 «Ρυθμίσεις στη 4 φορολογία εισοδήματος, ρυθμίσεις θεμάτων αρμοδιότητας Υπουργείου Οικονομικών και λοιπές διατάξεις»). 21.Βεβαίωση καταβολής τελών κυκλοφορίας για αποσυρόμενο φορτηγό ιδιωτικής χρήσης αυτοκίνητο. (παρ. 2 του άρθρου 8 του ν. 3899/2010 - Α' 212 «Επείγοντα μέτρα εφαρμογής του προγράμματος στήριξης της ελληνικής οικονομίας», παρ. 5 του άρθρου 30 του ν. 3943/2011 - Α' 66 «Καταπολέμηση της φοροδιαφυγής, στελέχωση των ελεγκτικών υπηρεσιών και άλλες διατάξεις αρμοδιότητας Υπουργείου Οικονομικών», υπ' αρ. ΠΟΛ.1074/2011, ΑΔΑ: 4ΑΓ1Η-ΞΧ, εγκύκλιος του Προϊσταμένου της Γενικής Διεύθυνσης Φορολογίας και περίπτωση α' της παρ. 1 του άρθρου 20 του ν. 4110/2013 - Α' 17 «Ρυθμίσεις στη φορολογία εισοδήματος, ρυθμίσεις θεμάτων αρμοδιότητας Υπουργείου Οικονομικών και λοιπές διατάξεις» 22.Βεβαίωση περί μη οφειλής τελών κυκλοφορίας. [αριθμ. οικ. Α 11574/638/18/2019 «Διαγραφή αυτοκινήτων από το on-line μηχανογραφικό σύστημα έκδοσης αδειών κυκλοφορίας (μητρώο αδειών κυκλοφορίας) αυτοκίνητων οχημάτων του Υπουργείου Υποδομών και Μεταφορών λόγω εξαγωγής/αποστολής σε άλλη χώρα κατά τον ν. 4254/2014 (Α' 85)» - Β'2118, ΑΔΑ: ΩΖ76465ΧΘΞ-ΓΓ6 κοινή απόφαση των Υπουργών Οικονομικών και Υποδομών και Μεταφορών]. Επισημαίνεται ότι, βάσει του συνημμένου στην προαναφερθείσα κοινή απόφαση, υποδείγματος της βεβαίωσης περί μη οφειλής τελών κυκλοφορίας, σχεδιάστηκε και το ηλεκτρονικοποιημένο αντίστοιχο σχέδιο για χρήση ως δικαιολογητικό, τόσο στη διαγραφή των οχημάτων, λόγω εξαγωγής/αποστολής σε άλλη χώρα, κατά το ν. 4254/2014, όσο και στη μεταβίβαση των οχημάτων, κατά το ν. 4093/2012 - Α' 222. Σχετική είναι η υπ' αρ. Ε.2034/2020 «Ηλεκτρονική χορήγηση βεβαίωσης περί μη οφειλής τελών κυκλοφορίας μέσω TAXISnet» - ΑΔΑ:6Σ6046ΜΠ3Ζ-ΛΒΨ εγκύκλιος του Διοικητή της Α.Α.Δ.Ε.. 23.Βεβαίωση καταστροφής πινακίδων κυκλοφορίας. (άρθρο 45 του ν. 4530/2018 - Α' 110). Επισημαίνεται ότι η εν λόγω βεβαίωση χορηγείται από τις Δ.Ο.Υ. ή τις αρμόδιες κατά περίπτωση υπηρεσίες. 24.Βεβαίωση για άρση απαλλαγής α' κατοικίας (λόγω μεταβίβασης εντός πενταετίας). (παρ. 7 του άρθρου 1 του ν. 1078/1980 - A' 238 «Περί απαλλαγής εκ του φόρου μεταβιβάσεως ακινήτων της αγοράς πρώτης κατοικίας, καταργήσεως και τροποποιήσεως διατάξεων προσδιορισμού εισοδήματος βάσει τεκμηρίων, καταργήσεως φορολογίας ακινήτου περιουσίας και άλλων τινών φορολογικών διατάξεων»). 25.Πιστοποιητικό καταβολής φόρου λόγω άρσης απαλλαγής α' κατοικίας ή θεωρημένο αντίγραφο δήλωσης φόρου μεταβίβασης ακινήτων, στην οποία θα πιστοποιείται η καταβολή του φόρου της πρώτης απαλλαγής (λόγω χορήγησης νέας απαλλαγής). (παρ. 5 και 11 του άρθρου 1 του ν. 1078/1980 - Α' 238 «Περί απαλλαγής εκ του φόρου μεταβιβάσεως ακινήτων της αγοράς πρώτης κατοικίας, καταργήσεως και τροποποιήσεως διατάξεων προσδιορισμού εισοδήματος βάσει τεκμηρίων, καταργήσεως φορολογίας ακινήτου περιουσίας και άλλων τινών φορολογικών διατάξεων», ΠΟΛ.1101/2010 - Β' 1021 απόφαση του Υπουργού Οικονομικών). 26.Βεβαίωση Προϊσταμένου Δ.Ο.Υ. για προσδιορισμό αξίας ακινήτου για μεταγραφή συμβολαίου μετά από την παρέλευση έτους από τη σύνταξή του. (άρθρο 15 του ν. 325/1976 - Α' 125 «Περί καθορισμού των εισπραττομένων εν τοις αμίσθοις και εμμίσθοις Υποθηκοφυλακείοις δικαιωμάτων υπέρ του Δημοσίου και των Αμίσθων Υποθηκοφυλάκων, τροποποιήσεως του ν.δ. 811/1971 και του ν. 294/1976 και άλλων τινών διατάξεων»). 27.Πιστοποιητικό φόρου κληρονομιών, δωρεών και γονικών παροχών. (άρθρο 105 του Κώδικα Διατάξεων Φορολογίας Κληρονομιών, Δωρεών, Γονικών Παροχών Προικών και Κερδών από Λαχεία, ο οποίος κυρώθηκε με το ν. 2961/2001 - Α' 266, υπ' αρ. 1011294/70/Α0013/ΠΟΛ.1015/2004 απόφαση του Υπουργού Οικονομικών - Β' 263). 28.Βεβαίωση σε δίκες επί μισθωτικών διαφορών για το ύψος αντικειμενικής αξίας μισθίων ακινήτων, όπου δε δεν ισχύει το αντικειμενικό σύστημα, συγκριτικά στοιχεία της αγοραίας αξίας. (παρ. 21 του άρθρου 2 του ν. 2235/1994 - Α' 145 «Τροποποίηση του ν. 1703/1987 και του ν. 813/1978»). 29.Έκθεση εκτίμησης της αγοραίας αξίας δημοσίων κτημάτων σε περίπτωση εκποίησής τους. (υπ' αρ. 1113551/7944/Α0010/ΠΟΛ.1293/1997 εγκύκλιος του Γενικού Διευθυντή Δημόσιας Περιουσίας και Εθνικών Κληροδοτημάτων του Υπουργείου Οικονομικών). 30.Προσδιορισμός ελάχιστου τιμήματος προσφοράς σε περίπτωση εκποίησης ακινήτων κοινωφελών περιουσιών με δημοπρασία. (υπ' αρ. 1047297/1532/Α0011/ΠΟΛ.1113/1999 εγκύκλιος του Γενικού Διευθυντή Δημόσιας Περιουσίας και Εθνικών Κληροδοτημάτων του Υπουργείου Οικονομικών). 31.Πιστοποιητικό Ενιαίου Φόρου Ιδιοκτησίας Ακινήτων, με το οποίο πιστοποιείται ότι το ακίνητο έχει δηλωθεί στις δηλώσεις ΦΑΠ και ΕΝΦΙΑ και έχει εξοφληθεί ο φόρος που αναλογεί στην αξία του, τα πέντε προηγούμενα της μεταβίβασης έτη. (άρθρο 54Α' του ν. 4174/2013 - Α' 170 «Φορολογικές διαδικασίες και άλλες διατάξεις»). 32.Βεβαίωση Απόδοσης Α.Φ.Μ. [παρ. 3 του άρθρου 10 της ΠΟΛ.1006/2013 - Β' 19/2014 απόφασης του Γενικού Γραμματέα της Γενικής Γραμματείας Δημοσίων Εσόδων (Γ.Γ.Δ.Ε.) «Διαδικασία και δικαιολογητικά Απόδοσης Αριθμού Φορολογικού Μητρώου (Α.Φ.Μ.)/Μεταβολής Στοιχείων και Έναρξης/Μεταβολής και Διακοπής Επιχειρηματικής Δραστηριότητας», όπως τροποποιήθηκε και ισχύει με την ΠΟΛ.1178/2015 - Β' 1940 όμοια απόφαση και την Α.1164/2019 - Β'1618, ΑΔΑ: 6Κ3Υ46ΜΠ3Ζ-1Ψ8 απόφαση του Διοικητή της Ανεξάρτητης Αρχής Δημοσίων Εσόδων (Α.Α.Δ.Ε.)]. 33.Βεβαίωση μεταβολής ατομικών στοιχείων φυσικού προσώπου. [παρ. 3 του άρθρου 10 της ΠΟΛ.1006/2013 - Β' 19/2014 απόφασης του Γενικού Γραμματέα Δημοσίων Εσόδων «Διαδικασία και δικαιολογητικά Απόδοσης Αριθμού Φορολογικού Μητρώου (Α.Φ.Μ.)/ Μεταβολής Στοιχείων και Έναρξης/Μεταβολής και Διακοπής Επιχειρηματικής Δραστηριότητας», όπως τροποποιήθηκε και ισχύει με την ΠΟΛ.1178/2015 - Β' 1940 όμοια απόφαση και την Α.1164/2019 - Β'1618, ΑΔΑ: 6Κ3Υ46ΜΠ3Ζ- 1Ψ8 απόφαση του Διοικητή της Ανεξάρτητης Αρχής Δημοσίων Εσόδων (Α.Α.Δ.Ε.)]. 34.Βεβαίωση έναρξης εργασιών φυσικού προσώπου. [παρ. 3 του άρθρου 10 της ΠΟΛ.1006/2013 - Β' 19/2014 απόφασης του Γενικού Γραμματέα Δημοσίων Εσόδων «Διαδικασία και δικαιολογητικά Απόδοσης Αριθμού Φορολογικού Μητρώου (Α.Φ.Μ.)/ Μεταβολής Στοιχείων και Έναρξης/ Μεταβολής και Διακοπής Επιχειρηματικής Δραστηριότητας», όπως τροποποιήθηκε και ισχύει με την ΠΟΛ.1178/2015 - Β' 1940 όμοια απόφαση και την Α.1164/2019 - Β'1618, ΑΔΑ: 6Κ3Υ46ΜΠ3Ζ- 1Ψ8 απόφαση του Διοικητή της Ανεξάρτητης Αρχής Δημοσίων Εσόδων (Α.Α.Δ.Ε.)]. 35.Βεβαίωση έναρξης εργασιών μη φυσικού προσώπου. [παρ. 3 του άρθρου 10 της ΠΟΛ.1006/2013 - Β' 19/2014 απόφασης του Γενικού Γραμματέα Δημοσίων Εσόδων «Διαδικασία και δικαιολογητικά Απόδοσης Αριθμού Φορολογικού Μητρώου (Α.Φ.Μ.)/ Μεταβολής Στοιχείων και Έναρξης/ Μεταβολής και Διακοπής Επιχειρηματικής Δραστηριότητας», όπως τροποποιήθηκε και ισχύει με την ΠΟΛ.1178/2015 - Β' 1940 όμοια απόφαση και την Α.1164/2019 - Β'1618, ΑΔΑ: 6Κ3Υ46ΜΠ3Ζ- 1Ψ8 απόφαση του Διοικητή της Ανεξάρτητης Αρχής Δημοσίων Εσόδων (Α.Α.Δ.Ε.)]. Επισημαίνεται ότι, σύμφωνα με την ΠΟΛ.1081/2011 εγκύκλιο (ΑΔΑ: 4ΑΓΗΗ-5), για τις κεφαλαιουχικές και προσωπικές εταιρείες που συστήνονται και ολοκληρώνουν την έναρξη τους στις Υπηρεσίες Μίας Στάσης, δε χορηγείται βεβαίωση έναρξης εργασιών από τη Δ.Ο.Υ. 36.Βεβαίωση έναρξης υπό ίδρυση φυσικού προσώπου. [παρ. 3 του άρθρου 10 της ΠΟΛ.1006/2013 - Β' 19/2014 απόφασης του Γενικού Γραμματέα Δημοσίων Εσόδων «Διαδικασία και δικαιολογητικά Απόδοσης Αριθμού Φορολογικού Μητρώου (Α.Φ.Μ.)/ Μεταβολής Στοιχείων και Έναρξης/ Μεταβολής και Διακοπής Επιχειρηματικής Δραστηριότητας», όπως τροποποιήθηκε και ισχύει με την ΠΟΛ.1178/2015 - Β' 1940 όμοια απόφαση και την Α.1164/2019 - Β'1618, ΑΔΑ: 6Κ3Υ46ΜΠ3Ζ- 1Ψ8 απόφαση του Διοικητή της Ανεξάρτητης Αρχής Δημοσίων Εσόδων (Α.Α.Δ.Ε.)]. 37.Βεβαίωση μεταβολής υπό ίδρυση φυσικού προσώπου. [παρ. 3 του άρθρου 10 της ΠΟΛ.1006/2013 - Β' 19/2014 απόφασης του Γενικού Γραμματέα Δημοσίων Εσόδων «Διαδικασία και δικαιολογητικά Απόδοσης Αριθμού Φορολογικού Μητρώου (Α.Φ.Μ.)/ Μεταβολής Στοιχείων και Έναρξης/Μεταβολής και Διακοπής Επιχειρηματικής Δραστηριότητας», όπως τροποποιήθηκε και ισχύει με την ΠΟΛ.1178/2015 - Β' 1940 όμοια απόφαση και την Α.1164/2019 - Β'1618, ΑΔΑ: 6Κ3Υ46ΜΠ3Ζ- 1Ψ8 απόφαση του Διοικητή της Ανεξάρτητης Αρχής Δημοσίων Εσόδων (Α.Α.Δ.Ε.)]. 38.Βεβαίωση διακοπής υπό ίδρυση φυσικού προσώπου. [παρ. 3 του άρθρου 10 της ΠΟΛ.1006/2013 - Β' 19/2014 απόφασης του Γενικού Γραμματέα Δημοσίων Εσόδων «Διαδικασία και δικαιολογητικά Απόδοσης Αριθμού Φορολογικού Μητρώου (Α.Φ.Μ.)/ Μεταβολής Στοιχείων και Έναρξης/ Μεταβολής και Διακοπής Επιχειρηματικής Δραστηριότητας», όπως τροποποιήθηκε και ισχύει με την ΠΟΛ.1178/2015 - Β' 1940 όμοια απόφαση και την Α.1164/2019 - Β'1618, ΑΔΑ: 6Κ3Υ46ΜΠ3Ζ- 1Ψ8 απόφαση του Διοικητή της Ανεξάρτητης Αρχής Δημοσίων Εσόδων (Α.Α.Δ.Ε.)]. 39.Βεβαίωση έναρξης υπό ίδρυση μη φυσικού προσώπου [παρ. 3 του άρθρου 10 της ΠΟΛ.1006/2013 - Β' 19/2014 απόφασης του Γενικού Γραμματέα Δημοσίων Εσόδων «Διαδικασία και δικαιολογητικά Απόδοσης Αριθμού Φορολογικού Μητρώου (Α.Φ.Μ.)/ Μεταβολής Στοιχείων και Έναρξης/Μεταβολής και Διακοπής Επιχειρηματικής Δραστηριότητας», όπως τροποποιήθηκε και ισχύει με την ΠΟΛ.1178/2015 - Β' 1940 όμοια απόφαση και την Α.1164/2019 - Β'1618, ΑΔΑ: 6Κ3Υ46ΜΠ3Ζ- 1Ψ8 απόφαση του Διοικητή της Ανεξάρτητης Αρχής Δημοσίων Εσόδων (Α.Α.Δ.Ε.)]. 40.Βεβαίωση μεταβολής υπό ίδρυση μη φυσικού προσώπου. [παρ. 3 του άρθρου 10 της ΠΟΛ.1006/2013 - Β' 19/2014 απόφασης του Γενικού Γραμματέα Δημοσίων Εσόδων «Διαδικασία και δικαιολογητικά Απόδοσης Αριθμού Φορολογικού Μητρώου (Α.Φ.Μ.)/ Μεταβολής Στοιχείων και Έναρξης/ Μεταβολής και Διακοπής Επιχειρηματικής Δραστηριότητας», όπως τροποποιήθηκε και ισχύει με την ΠΟΛ.1178/2015 - Β' 1940 όμοια απόφαση και την Α.1164/2019 - Β'1618, ΑΔΑ: 6Κ3Υ46ΜΠ3Ζ- 1Ψ8 απόφαση του Διοικητή της Ανεξάρτητης Αρχής Δημοσίων Εσόδων (Α.Α.Δ.Ε.)]. 41.Βεβαίωση διακοπής υπό ίδρυση μη φυσικού προσώπου. [παρ. 3 του άρθρου 10 της ΠΟΛ.1006/2013 - Β' 19/2014 απόφασης του Γενικού Γραμματέα Δημοσίων Εσόδων «Διαδικασία και δικαιολογητικά Απόδοσης Αριθμού Φορολογικού Μητρώου (Α.Φ.Μ.)/ Μεταβολής Στοιχείων και Έναρξης/ Μεταβολής και Διακοπής Επιχειρηματικής Δραστηριότητας», όπως τροποποιήθηκε και ισχύει με την ΠΟΛ.1178/2015 - Β' 1940 όμοια απόφαση και την Α.1164/2019 - Β'1618, ΑΔΑ: 6Κ3Υ46ΜΠ3Ζ- 1Ψ8 απόφαση του Διοικητή της Ανεξάρτητης Αρχής Δημοσίων Εσόδων (Α.Α.Δ.Ε.)]. Επισημαίνεται ότι, σύμφωνα με την ΠΟΛ.1081/2011 (ΑΔΑ: 4ΑΓΗΗ-5) εγκύκλιο του Υφυπουργού Οικονομικών, η εν λόγω βεβαίωση δε χορηγείται από τη Δ.Ο.Υ. στην περίπτωση διακοπής εργασιών υπό ίδρυση εταιρειών που συστήνονται στις Υπηρεσίες Μίας Στάσης (Υ.Μ.Σ.), καθώς η διακοπή γίνεται από το οικείο πληροφοριακό σύστημα, με κεντρικές διαδικασίες, με αιτία διακοπής «ολοκλήρωση ίδρυσης» και χωρίς την υποβολή δήλωσης διακοπής εργασιών στη Δ.Ο.Υ 42.Βεβαίωση μεταβολής εργασιών φυσικού προσώπου. [παρ. 3 του άρθρου 10 της ΠΟΛ.1006/2013 - Β' 19/2014 απόφασης του Γενικού Γραμματέα Δημοσίων Εσόδων «Διαδικασία και δικαιολογητικά Απόδοσης Αριθμού Φορολογικού Μητρώου (Α.Φ.Μ.)/ Μεταβολής Στοιχείων και Έναρξης/ Μεταβολής και Διακοπής Επιχειρηματικής Δραστηριότητας», όπως τροποποιήθηκε και ισχύει με την ΠΟΛ.1178/2015 - Β' 1940 όμοια απόφαση και την Α.1164/2019 - Β'1618, ΑΔΑ: 6Κ3Υ46ΜΠ3Ζ- 1Ψ8 απόφαση του Διοικητή της Ανεξάρτητης Αρχής Δημοσίων Εσόδων (Α.Α.Δ.Ε.)]. 43.Βεβαίωση μεταβολής εργασιών μη φυσικού προσώπου. [παρ. 3 του άρθρου 10 της ΠΟΛ.1006/2013 - Β' 19/2014 απόφασης του Γενικού Γραμματέα Δημοσίων Εσόδων «Διαδικασία και δικαιολογητικά Απόδοσης Αριθμού Φορολογικού Μητρώου (Α.Φ.Μ.)/ Μεταβολής Στοιχείων και Έναρξης/ Μεταβολής και Διακοπής Επιχειρηματικής Δραστηριότητας», όπως τροποποιήθηκε και ισχύει με την ΠΟΛ.1178/2015 - Β' 1940 όμοια απόφαση και την Α.1164/2019 - Β'1618, ΑΔΑ: 6Κ3Υ46ΜΠ3Ζ- 1Ψ8 απόφαση του Διοικητή της Ανεξάρτητης Αρχής Δημοσίων Εσόδων (Α.Α.Δ.Ε.)]. 44.Βεβαίωση διακοπής εργασιών φυσικού προσώπου. [παρ. 3 του άρθρου 10 της ΠΟΛ.1006/2013 - Β' 19/2014 απόφασης του Γενικού Γραμματέα Δημοσίων Εσόδων «Διαδικασία και δικαιολογητικά Απόδοσης Αριθμού Φορολογικού Μητρώου (Α.Φ.Μ.)/ Μεταβολής Στοιχείων και Έναρξης/ Μεταβολής και Διακοπής Επιχειρηματικής Δραστηριότητας», όπως τροποποιήθηκε και ισχύει με την ΠΟΛ.1178/2015 - Β' 1940 όμοια απόφαση και την Α.1164/2019 - Β'1618, ΑΔΑ: 6Κ3Υ46ΜΠ3Ζ- 1Ψ8 απόφαση του Διοικητή της Ανεξάρτητης Αρχής Δημοσίων Εσόδων (Α.Α.Δ.Ε.)]. 45.Βεβαίωση διακοπής εργασιών μη φυσικού προσώπου. [παρ. 3 του άρθρου 10 της ΠΟΛ.1006/2013 - Β' 19/2014 απόφασης του Γενικού Γραμματέα Δημοσίων Εσόδων «Διαδικασία και δικαιολογητικά Απόδοσης Αριθμού Φορολογικού Μητρώου (Α.Φ.Μ.)/ Μεταβολής Στοιχείων και Έναρξης/ Μεταβολής και Διακοπής Επιχειρηματικής Δραστηριότητας», όπως τροποποιήθηκε και ισχύει με την ΠΟΛ.1178/2015 - Β' 1940 όμοια απόφαση και την Α.1164/2019 - Β'1618, ΑΔΑ: 6Κ3Υ46ΜΠ3Ζ- 1Ψ8 απόφαση του Διοικητή της Ανεξάρτητης Αρχής Δημοσίων Εσόδων (Α.Α.Δ.Ε.)]. 46.Βεβαίωση απενεργοποίησης Α.Φ.Μ. [παρ. 3 του άρθρου 10 της ΠΟΛ.1006/2013 - Β' 19/2014 απόφασης του Γενικού Γραμματέα Δημοσίων Εσόδων «Διαδικασία και δικαιολογητικά Απόδοσης Αριθμού Φορολογικού Μητρώου (Α.Φ.Μ.)/ Μεταβολής Στοιχείων και Έναρξης/ Μεταβολής και Διακοπής Επιχειρηματικής Δραστηριότητας», όπως τροποποιήθηκε και ισχύει με την ΠΟΛ.1178/2015 - Β' 1940 όμοια απόφαση και την Α.1164/2019 - Β'1618, ΑΔΑ: 6Κ3Υ46ΜΠ3Ζ- 1Ψ8 απόφαση του Διοικητή της Ανεξάρτητης Αρχής Δημοσίων Εσόδων (Α.Α.Δ.Ε.)]. 47.Βεβαίωση χρεών προς το Δημόσιο (για κατάθεση αίτησης εξυγίανσης). (παρ. 3 του άρθρου 104 του ν. 3588/2007 - Α' 153 «Πτωχευτικός Κώδικας», όπως ισχύει μετά από την αντικατάστασή του με τις διατάξεις της παρ.6 του άρθρου 6 του ν. 4446/2016 - Α' 240). 48.Βεβαίωση χρεών προς το Δημόσιο (για κατάθεση αίτησης πτώχευσης). (παρ. 4 του άρθρου 5 του ν. 3588/2007 - Α' 153 «Πτωχευτικός Κώδικας», όπως προστέθηκε με τις διατάξεις της παρ. 3 του άρθρου 1 του ν. 4446/2016 - Α' 240, υπ' αρ. ΠΟΛ.1027/2018, ΑΔΑ: ΩΣ4Μ46ΜΠ3Ζ-ΛΑΠ εγκύκλιος του Διοικητή Α.Α.Δ.Ε.). 49.Βεβαίωση καταβολής ποσού υπέρ τρίτων. (άρθρο 109 του π.δ. 16/89 - Α' 6 «Κανονισμός λειτουργίας Δ.Ο.Υ. και των Τοπικών Γραφείων και καθήκοντα υπαλλήλων αυτών», άρθρο 14 του ν. 2892/2001 - Α'46 «Ελαφρύνσεις στη φορολογία κεφαλαίου και άλλες διατάξεις», όπως ισχύουν). 50.Αποδεικτικό ενημερότητας. (άρθρο 12 ν. 4174/2013 - Α' 170 «Φορολογικές διαδικασίες και άλλες διατάξεις», υπ' αρ. ΠΟΛ.1274/2013 - Β' 3398 Απόφαση του Γενικού Γραμματέα Δημοσίων Εσόδων, όπως ισχύει.). Επισημαίνεται ότι το Αποδεικτικό ενημερότητας εκδίδεται από τις Δ.Ο.Υ. και από τα Ελεγκτικά Κέντρα. 51.Βεβαίωση οφειλής. (παρ. 6 και 7 του άρθρου 12 του ν. 4174/2013 - Α' 170 «Φορολογικές διαδικασίες και άλλες διατάξεις», αριθ. ΠΟΛ 1275/2013 Απόφαση του Γενικού Γραμματέα της Γ.Γ.Δ.Ε. - Β' 3398, όπως ισχύει). Επισημαίνεται ότι η Βεβαίωση οφειλής εκδίδεται από τις Δ.Ο.Υ., τα Ελεγκτικά Κέντρα, την Επιχειρησιακή Μονάδα Είσπραξης και τα Τελωνεία. 52.Αναλυτική Κατάσταση Βεβαιωμένων Οφειλών. (παρ. 4α του άρθρου 2 του ν. 3869/2010 - Α' 130 «Ρύθμιση των οφειλών υπερχρεωμένων φυσικών προσώπων και άλλες διατάξεις» , όπως τροποποιήθηκε με τον ν. 4336/2015 - Α' 94, αριθ. ΠΟΛ.1036/2016, ΑΔΑ: 7ΝΟΜΗ-0Λ6 εγκύκλιος του Γενικού Γραμματέα της Γ.Γ.Δ.Ε.). 53.Πίνακας χρεών. (άρθρο 61 του ν. 4307/2014 - Α' 246 «Ενσωμάτωση στο ελληνικό δίκαιο α) της Απόφασης-Πλαίσιο 2008/909/ ΔΕΥ....β) της απόφασης-Πλαίσιο 2008/947/ΔΕΥ....γ) της απόφασης-Πλαίσιο 2009/829/ΔΕΥ... και άλλες διατάξεις», (υπ' αρ. 4837/16.1.2015 - Β' 66 κοινή απόφαση των Υπουργών Οικονομικών, Ανάπτυξης και Ανταγωνιστικότητας και Εργασίας, Κοινωνικής Ασφάλισης και Πρόνοιας). Δείτε ολόκληρη την Α.1161/2020 από το φορολογικό αρχείο του κόμβου: View full είδηση

-

Αριθμ. 68781 (ΦΕΚ Β 2760/3.7.2019) Τροποποίηση της Φ.Α/9.2/Οικ.28425/1245/22.12.20 08 (Β 2604) κοινής υπουργικής απόφασης “Συμπλήρωση διατάξεων σχετικά με την εγκατάσταση, λειτουργία, συντήρηση και ασφάλεια των ανελκυστήρων". ΟΙ ΥΠΟΥΡΓΟΙ ΟΙΚΟΝΟΜΙΑΣ ΚΑΙ ΑΝΑΠΤΥΞΗΣ - ΠΕΡΙΒΑΛΛΟΝΤΟΣ ΚΑΙ ΕΝΕΡΓΕΙΑΣ Αρθρο1 Αρθρο 1 Τροποποιούμε την υπ αριθμ. Φ.Α/9.2/Οικ.28425/1245/22.12.20 18 (Β/2604) κοινή απόφαση των Υπουργών Οικονομίας και Οικονομικών, Περιβάλλοντος, Χωροταξίας και Δημοσίων Εργων και του Υφυπουργού Ανάπτυξης «Συμπλήρωση διατάξεων σχετικά με την εγκατάσταση, λειτουργία, συντήρηση και ασφάλεια των ανελκυστήρων», όπως αυτή διορθώθηκε (Β/424/2009), ως εξής: Οι παράγραφοι 1 και 2 του άρθρου 15 αντικαθίστανται ως εξής: « 1. Το παρόν άρθρο αφορά όλους τους εγκατεστημένους ανελκυστήρες, για τους οποίους δεν έχει ολοκληρωθεί η διαδικασία καταχώρησης. 2. Για όλους τους εγκατεστημένους ανελκυστήρες της προηγούμενης παραγράφου παρέχεται προθεσμία μέχρι και 31.12.2021 εντός της οποίας οι ιδιοκτήτες ή οι διαχειριστές ή οι νόμιμοι εκπρόσωποι τους υποχρεούνται να έχουν ολοκληρώσει τη διαδικασία καταχώρησης του ανελκυστήρα σύμφωνα με τις διατάξεις του άρθρου 3 της παρούσας. Ο ιδιοκτήτης ή διαχειριστής ή ο νόμιμος εκπρόσωπος τους ενημερώνεται υποχρεωτικά εγγράφως από τον υπεύθυνο συντηρητή του ανελκυστήρα, 6 μήνες πριν τη λήξη της ανωτέρω προθεσμίας γι αυτή του την υποχρέωση. Σε περίπτωση απουσίας σχετικών δικαιολογητικών εγκατάστασης του ανελκυστήρα, το έτος εγκατάστασης του θα τεκμαίρεται από το έτος έκδοσης της άδειας οικοδομής του κτηρίου. » Αρθρο2 Αρθρο 2 Κατά τα λοιπά ισχύει η υπ αριθμ. Φ.Α/9.2/Οικ.28425/1245/22.12.2008 (Β/2604) κοινή υπουργική απόφαση. Η ισχύς της απόφασης αυτής αρχίζει από τη δημοσίευσή της στην Εφημερίδα της Κυβερνήσεως. Η απόφαση αυτή να δημοσιευθεί στην Εφημερίδα της Κυβερνήσεως. Αθήνα, 28 Ιουνίου 2019 Οι Υπουργοί Οικονομίας Αναπληρωτής Υπουργός και Ανάπτυξης Οικονομίας και Ανάπτυξης ΙΩΑΝΝΗΣ ΔΡΑΓΑΣΑΚΗΣ ΑΣΤΕΡΙΟΣ ΠΙΤΣΙΟΡΛΑΣ Περιβάλλοντος και Ενέργειας ΓΕΩΡΓΙΟΣ ΣΤΑΘΑΚΗΣ

-

Εμένα έδιναν την εντύπωση ότι συμφωνούν και φαινόταν να με συμφέρει φέτος διότι πλήρωσα πολλά το 2019 επειδή είχα αφήσει απλήρωτα του ΕΤΕΑΕΠ τα προηγούμενα χρόνια και έλεγα ότι αν δεν υπάρχει υποχρέωση να το αποφύγω να έβαζα αυτά. Αλλά θα μελετήσω συνολικά το θέμα περισσότερο με αρχή τα χρήσιμα σχόλια που υπάρχουν στις τελευταίες 2 σελίδες του θρεντ. Για όποιον δεν τα θέλει με το κουτάλι παρατήρησα μια καλή αρχή είναι αυτή η επίσημη απάντηση από το Σ.ΛΟ.Τ.

-