Αναζήτηση στην κοινότητα

Εμφάνιση αποτελεσμάτων για '강원도출장서비스【카톡: LD868】《kra25.c0m》콜걸출장마사지외국인출장만남Y♦⇪2019-01-19-20-01강원도☒AIJ❈출장샵강추출장연애인급릉콜걸샵✿출장연애인급]출장몸매최고✄강원도'.

Found 10.000 results

-

Το έχουμε συζητήσει πολλές φορές. Το σύστημα έχει παραμείνει στο νόμο 4178 και δεν αναβαθμίστηκε στο θέμα αυτό. Ένα ακίνητο που δεν έχει Ο.Α θα μπορούσε το αυθαίρετο κτίριο εντός του οικοπέδου, να πληροί το κριτήριο της κατηγορίας 4 (40/40/20) των ισχύοντων όρων δόμησης και να μην ενέπιπτε στην κατηγορία 5. Δυστυχώς το σύστημα του ΤΕΕ "νομοθέτησε" και όπως ορθώς αναφέρεις δεν αφήνει να προχωρήσεις σε κατηγορία 5. Βεβαίως αν κάποιος θέλει να το "τραβήξει" μπορεί να ξεγελάσει το σύστημα με μια "συστημική" καταχώρηση, αρκεί να έχει αφενός μια άριστη τεκμηρίωση στην Τ.Ε, αφετέρου να έχει ήδη εισπράξει την επιπλέον αμοιβή που ίσως του χρειαστεί για παροχή νομικής υποστήριξης στο μέλλον.

Το έχουμε συζητήσει πολλές φορές. Το σύστημα έχει παραμείνει στο νόμο 4178 και δεν αναβαθμίστηκε στο θέμα αυτό. Ένα ακίνητο που δεν έχει Ο.Α θα μπορούσε το αυθαίρετο κτίριο εντός του οικοπέδου, να πληροί το κριτήριο της κατηγορίας 4 (40/40/20) των ισχύοντων όρων δόμησης και να μην ενέπιπτε στην κατηγορία 5. Δυστυχώς το σύστημα του ΤΕΕ "νομοθέτησε" και όπως ορθώς αναφέρεις δεν αφήνει να προχωρήσεις σε κατηγορία 5. Βεβαίως αν κάποιος θέλει να το "τραβήξει" μπορεί να ξεγελάσει το σύστημα με μια "συστημική" καταχώρηση, αρκεί να έχει αφενός μια άριστη τεκμηρίωση στην Τ.Ε, αφετέρου να έχει ήδη εισπράξει την επιπλέον αμοιβή που ίσως του χρειαστεί για παροχή νομικής υποστήριξης στο μέλλον. -

Αφορά οικισμό προ του 1923. Δεν υπάρχει γραμμή δόμησης. Βρήκα και την ερωταπάντηση του τεε Πελοποννήσου που αφορά τον 4178: "887.Σε οικόπεδο εντός οικισμού και χωρίς ρυμοτομικό σχέδιο υπάρχει αυθαίρετη κατασκευή με παλαιότητα από 01/01/2004 έως 28/7/2011, καθ' υπέρβαση της υπάρχουσας οικοδομικής άδειας με υπέρβαση δόμησης <40% της επιτρεπόμενης δόμησης, υπέρβαση κάλυψης <40% της επιτρεπόμενης κάλυψης, χωρίς υπέρβαση ύψους, αλλά εντός της υποχρεωτικής απόστασης των 2,50 μ. από το όριο του δημοτικού δρόμου με το οικόπεδο εμβαδού > 500 τμ. Λαμβάνοντας υπόψη την παράγραφο 70, άρθρο 2, Ν.4067/2012 "Προκήπιο (ή πρασιά) είναι το τμήμα του οικοδομικού τετραγώνου, που βρίσκεται μεταξύ της ρυμοτομικής και οικοδομικής γραμμής, όπως αυτές ορίζονται από το εγκεκριμένο ρυμοτομικό σχέδιο." και την παράγραφο β, Δ. Κατηγορία 4, άρθρο 9, Ν. 4178/2013 "Δεν συμπεριλαμβάνονται στην παρούσα περίπτωση και δεν εξαιρούνται οριστικά της κατεδάφισης αυθαίρετες κατασκευές εφόσον βρίσκονται εντός προκηπίου.", η ανωτέρω αυθαίρετη κατασκευή εντάσσεται στην Κατηγορία 4 ή 5; Εάν η αυθαίρετη κατασκευή εντάσσεται στην Κατηγορία 4 δεδομένου ότι δεν υφίσταται προκήπιο σε εντός οικισμού και χωρίς ρυμοτομικό σχέδιο περιοχές, στο φύλλο καταγραφής σημειώνεται παραβίαση πλάγιων αποστάσεων ή παραβίαση Ο.Γ. σε προκήπιο ; Αν και στην αρχή εφαρμογής του νόμου ήμουν της άποψης ότι έπρεπε να δηλωθεί ως παραβίαση προκηπίου, πλέον και με βάση την παράγραφο του ΝΟΚ (και όχι μόνο αυτή) που αναφέρετε είμαι της άποψης ότι είναι ορθό να δηλωθεί στην κατηγορία 4. Προφανώς ΔΕΝ θα επιλεγεί ο συντελεστής παραβίασης πρασιάς. Κατά την γνώμη μου θα πρέπει να δηλωθεί παραβίαση πλάγιας απόστασης κατά αναλογία με ότι θα συνέβαινε σε ένα εκτός σχεδίου με υποχρεωτική απόσταση 15μ από κάθε όριο." Είναι λοιπόν της άποψης να δηλωθεί σαν παραβίαση πλάγιας απόστασης, κι ας αφορά δρόμο και όχι όμορη ιδιοκτησία. Η άλλη επιλογή εφόσον δεν υπάρχει πρασιά είναι να μην δηλωθεί ούτε παραβίαση πλάγιας απόστασης, παρά μόνο ΥΔ και ΥΚ. Ποια προσέγγιση θεωρείται σωστότερη?

Αφορά οικισμό προ του 1923. Δεν υπάρχει γραμμή δόμησης. Βρήκα και την ερωταπάντηση του τεε Πελοποννήσου που αφορά τον 4178: "887.Σε οικόπεδο εντός οικισμού και χωρίς ρυμοτομικό σχέδιο υπάρχει αυθαίρετη κατασκευή με παλαιότητα από 01/01/2004 έως 28/7/2011, καθ' υπέρβαση της υπάρχουσας οικοδομικής άδειας με υπέρβαση δόμησης <40% της επιτρεπόμενης δόμησης, υπέρβαση κάλυψης <40% της επιτρεπόμενης κάλυψης, χωρίς υπέρβαση ύψους, αλλά εντός της υποχρεωτικής απόστασης των 2,50 μ. από το όριο του δημοτικού δρόμου με το οικόπεδο εμβαδού > 500 τμ. Λαμβάνοντας υπόψη την παράγραφο 70, άρθρο 2, Ν.4067/2012 "Προκήπιο (ή πρασιά) είναι το τμήμα του οικοδομικού τετραγώνου, που βρίσκεται μεταξύ της ρυμοτομικής και οικοδομικής γραμμής, όπως αυτές ορίζονται από το εγκεκριμένο ρυμοτομικό σχέδιο." και την παράγραφο β, Δ. Κατηγορία 4, άρθρο 9, Ν. 4178/2013 "Δεν συμπεριλαμβάνονται στην παρούσα περίπτωση και δεν εξαιρούνται οριστικά της κατεδάφισης αυθαίρετες κατασκευές εφόσον βρίσκονται εντός προκηπίου.", η ανωτέρω αυθαίρετη κατασκευή εντάσσεται στην Κατηγορία 4 ή 5; Εάν η αυθαίρετη κατασκευή εντάσσεται στην Κατηγορία 4 δεδομένου ότι δεν υφίσταται προκήπιο σε εντός οικισμού και χωρίς ρυμοτομικό σχέδιο περιοχές, στο φύλλο καταγραφής σημειώνεται παραβίαση πλάγιων αποστάσεων ή παραβίαση Ο.Γ. σε προκήπιο ; Αν και στην αρχή εφαρμογής του νόμου ήμουν της άποψης ότι έπρεπε να δηλωθεί ως παραβίαση προκηπίου, πλέον και με βάση την παράγραφο του ΝΟΚ (και όχι μόνο αυτή) που αναφέρετε είμαι της άποψης ότι είναι ορθό να δηλωθεί στην κατηγορία 4. Προφανώς ΔΕΝ θα επιλεγεί ο συντελεστής παραβίασης πρασιάς. Κατά την γνώμη μου θα πρέπει να δηλωθεί παραβίαση πλάγιας απόστασης κατά αναλογία με ότι θα συνέβαινε σε ένα εκτός σχεδίου με υποχρεωτική απόσταση 15μ από κάθε όριο." Είναι λοιπόν της άποψης να δηλωθεί σαν παραβίαση πλάγιας απόστασης, κι ας αφορά δρόμο και όχι όμορη ιδιοκτησία. Η άλλη επιλογή εφόσον δεν υπάρχει πρασιά είναι να μην δηλωθεί ούτε παραβίαση πλάγιας απόστασης, παρά μόνο ΥΔ και ΥΚ. Ποια προσέγγιση θεωρείται σωστότερη? -

Πέργκολα σε ρυθμισμένο δώμα κατοικίας και ιδεατό στερεό

ChristinaK replied to curzondax's θέμα in ΓΟΚ - Κτιριοδομικός

Οι πέργκολες (σε δώμα), κατά ΝΟΚ εμπίπτουν στις κατασκευές του άρθρου 19 -Κατασκευές που επιτρέπονται πάνω από το κτίριο (και εντός ιδεατού στερεού).Το άρθρο 19 δεν ισχύει για την εκτός σχεδίου δόμηση.😊 -

Τα 30,3 GW φτάνουν οι άδειες παραγωγής για έργα ΑΠΕ που έχουν χορηγηθεί σε όλη τη χώρα μέχρι το τέλος του 2019, σύμφωνα με τα στοιχεία που παραθέτει το υπό διαβούλευση δεκαετές πλάνο ανάπτυξης του ΑΔΜΗΕ 2020-2029. Οι άδειες αφορούν κυρίως αιολικά και φωτοβολταϊκά, ενώ σε μικρότερη έκταση αφορούν υδροηλεκτρικούς σταθμούς και σταθμούς καύσης βιομάζας ή βιοαερίου. Έως το τέλος του 2019, στο ΕΣΜΗΕ λειτουργούσαν οι Σταθμοί παραγωγής ηλεκτρικής ενέργειας από ΑΠΕ και ΣΗΘΥΑ συνολικής εγκατεστημένης ισχύος 6373 MW, εκ των οποίων τα 3301 MW αφορούν αιολικά πάρκα και τα 2640 MW αφορούν φωτοβολταϊκά. Σύμφωνα με τα διαθέσιμα στοιχεία, η συνολική συνεισφορά από τις ΑΠΕ και ΣΗΘΥΑ υπολογίζεται σε πάνω από 30% στο ισοζύγιο του ΕΣΜΗΕ, όπως φαίνεται στον παρακάτω πίνακα. Ενδιαφέρον έχει, επίσης, να δει κανείς την εξέλιξη της εγκατεστημένης ισχύος των σε λειτουργία Σταθμών παραγωγής ηλεκτρικής ενέργειας από ΑΠΕ και των Σταθμών συμπαραγωγής ηλεκτρισμού και θερμότητας υψηλής απόδοσης (ΣΗΘΥΑ) οι οποίοι έχουν συνδεθεί στο Σύστημα μετά το έτος 2004. Βλέπουμε ότι σημειώνεται αύξηση σε ετήσια βάση. Στο παρακάτω Σχήμα δίνεται η εξέλιξη της παραγόμενης ενέργειας αντίστοιχα από τους σε λειτουργία Σταθμούς ΑΠΕ και τους Σταθμούς συμπαραγωγής ηλεκτρισμού και της θερμότητας υψηλής απόδοσης (ΣΗΘΥΑ) που συνδέθηκαν στο Σύστημα την ίδια περίοδο. Όπως υπογραμμίζεται στο δεκαετές του ΑΔΜΗΕ, από τα παραπάνω στοιχεία, γίνεται φανερή η συμβολή των φωτοβολταϊκών στην αύξηση της συνολικής συμμετοχής των Σταθμών παραγωγής ηλεκτρικής ενέργειας από ΑΠΕ στο ενεργειακό μίγμα της χώρας για το διάστημα από το έτος 2014 (οπότε και σταθεροποιήθηκε η εγκατεστημένη ισχύς των φωτοβολταϊκών) έως και σήμερα. Στο παρακάτω σχήμα φαίνεται λεπτομερώς η συμβολή των φωτοβολταϊκών σταθμών από το έτος 2014 ανά κατηγορία, ενώ επίσης φαίνεται και η εποχιακή μεταβολή της παραγωγής.

Τα 30,3 GW φτάνουν οι άδειες παραγωγής για έργα ΑΠΕ που έχουν χορηγηθεί σε όλη τη χώρα μέχρι το τέλος του 2019, σύμφωνα με τα στοιχεία που παραθέτει το υπό διαβούλευση δεκαετές πλάνο ανάπτυξης του ΑΔΜΗΕ 2020-2029. Οι άδειες αφορούν κυρίως αιολικά και φωτοβολταϊκά, ενώ σε μικρότερη έκταση αφορούν υδροηλεκτρικούς σταθμούς και σταθμούς καύσης βιομάζας ή βιοαερίου. Έως το τέλος του 2019, στο ΕΣΜΗΕ λειτουργούσαν οι Σταθμοί παραγωγής ηλεκτρικής ενέργειας από ΑΠΕ και ΣΗΘΥΑ συνολικής εγκατεστημένης ισχύος 6373 MW, εκ των οποίων τα 3301 MW αφορούν αιολικά πάρκα και τα 2640 MW αφορούν φωτοβολταϊκά. Σύμφωνα με τα διαθέσιμα στοιχεία, η συνολική συνεισφορά από τις ΑΠΕ και ΣΗΘΥΑ υπολογίζεται σε πάνω από 30% στο ισοζύγιο του ΕΣΜΗΕ, όπως φαίνεται στον παρακάτω πίνακα. Ενδιαφέρον έχει, επίσης, να δει κανείς την εξέλιξη της εγκατεστημένης ισχύος των σε λειτουργία Σταθμών παραγωγής ηλεκτρικής ενέργειας από ΑΠΕ και των Σταθμών συμπαραγωγής ηλεκτρισμού και θερμότητας υψηλής απόδοσης (ΣΗΘΥΑ) οι οποίοι έχουν συνδεθεί στο Σύστημα μετά το έτος 2004. Βλέπουμε ότι σημειώνεται αύξηση σε ετήσια βάση. Στο παρακάτω Σχήμα δίνεται η εξέλιξη της παραγόμενης ενέργειας αντίστοιχα από τους σε λειτουργία Σταθμούς ΑΠΕ και τους Σταθμούς συμπαραγωγής ηλεκτρισμού και της θερμότητας υψηλής απόδοσης (ΣΗΘΥΑ) που συνδέθηκαν στο Σύστημα την ίδια περίοδο. Όπως υπογραμμίζεται στο δεκαετές του ΑΔΜΗΕ, από τα παραπάνω στοιχεία, γίνεται φανερή η συμβολή των φωτοβολταϊκών στην αύξηση της συνολικής συμμετοχής των Σταθμών παραγωγής ηλεκτρικής ενέργειας από ΑΠΕ στο ενεργειακό μίγμα της χώρας για το διάστημα από το έτος 2014 (οπότε και σταθεροποιήθηκε η εγκατεστημένη ισχύς των φωτοβολταϊκών) έως και σήμερα. Στο παρακάτω σχήμα φαίνεται λεπτομερώς η συμβολή των φωτοβολταϊκών σταθμών από το έτος 2014 ανά κατηγορία, ενώ επίσης φαίνεται και η εποχιακή μεταβολή της παραγωγής. -

Τα 30,3 GW φτάνουν οι άδειες παραγωγής για έργα ΑΠΕ που έχουν χορηγηθεί σε όλη τη χώρα μέχρι το τέλος του 2019, σύμφωνα με τα στοιχεία που παραθέτει το υπό διαβούλευση δεκαετές πλάνο ανάπτυξης του ΑΔΜΗΕ 2020-2029. Οι άδειες αφορούν κυρίως αιολικά και φωτοβολταϊκά, ενώ σε μικρότερη έκταση αφορούν υδροηλεκτρικούς σταθμούς και σταθμούς καύσης βιομάζας ή βιοαερίου. Έως το τέλος του 2019, στο ΕΣΜΗΕ λειτουργούσαν οι Σταθμοί παραγωγής ηλεκτρικής ενέργειας από ΑΠΕ και ΣΗΘΥΑ συνολικής εγκατεστημένης ισχύος 6373 MW, εκ των οποίων τα 3301 MW αφορούν αιολικά πάρκα και τα 2640 MW αφορούν φωτοβολταϊκά. Σύμφωνα με τα διαθέσιμα στοιχεία, η συνολική συνεισφορά από τις ΑΠΕ και ΣΗΘΥΑ υπολογίζεται σε πάνω από 30% στο ισοζύγιο του ΕΣΜΗΕ, όπως φαίνεται στον παρακάτω πίνακα. Ενδιαφέρον έχει, επίσης, να δει κανείς την εξέλιξη της εγκατεστημένης ισχύος των σε λειτουργία Σταθμών παραγωγής ηλεκτρικής ενέργειας από ΑΠΕ και των Σταθμών συμπαραγωγής ηλεκτρισμού και θερμότητας υψηλής απόδοσης (ΣΗΘΥΑ) οι οποίοι έχουν συνδεθεί στο Σύστημα μετά το έτος 2004. Βλέπουμε ότι σημειώνεται αύξηση σε ετήσια βάση. Στο παρακάτω Σχήμα δίνεται η εξέλιξη της παραγόμενης ενέργειας αντίστοιχα από τους σε λειτουργία Σταθμούς ΑΠΕ και τους Σταθμούς συμπαραγωγής ηλεκτρισμού και της θερμότητας υψηλής απόδοσης (ΣΗΘΥΑ) που συνδέθηκαν στο Σύστημα την ίδια περίοδο. Όπως υπογραμμίζεται στο δεκαετές του ΑΔΜΗΕ, από τα παραπάνω στοιχεία, γίνεται φανερή η συμβολή των φωτοβολταϊκών στην αύξηση της συνολικής συμμετοχής των Σταθμών παραγωγής ηλεκτρικής ενέργειας από ΑΠΕ στο ενεργειακό μίγμα της χώρας για το διάστημα από το έτος 2014 (οπότε και σταθεροποιήθηκε η εγκατεστημένη ισχύς των φωτοβολταϊκών) έως και σήμερα. Στο παρακάτω σχήμα φαίνεται λεπτομερώς η συμβολή των φωτοβολταϊκών σταθμών από το έτος 2014 ανά κατηγορία, ενώ επίσης φαίνεται και η εποχιακή μεταβολή της παραγωγής. View full είδηση

-

Εγκύκλιος ΥΠΕΣ: Δήλωση-διόρθωση επιφάνειας ακινήτων στους ΟΤΑ α’ βαθμού

Engineer posted μια είδηση in Επικαιρότητα

Σε εγκύκλιο του ΥΠΕΣ γνωστοποιούνται διατάξεις και οδηγίες εφαρμογής του θεσμικού πλαισίου για την δήλωση-διόρθωση επιφάνειας ακινήτων στους ΟΤΑ α’ βαθμού. Συγκεκριμένα: Προς τον σκοπό της ορθής και ομοιόμορφης εφαρμογής της παρ. 2 του άρθρου 51 του ν. 4647/2019, η οποία διέπει τη δυνατότητα υποβολής, από τους υπόχρεους, αρχικής δήλωσης ή δήλωσης μεταβολών που έχουν επέλθει στην επιφάνεια ή τη χρήση των ακινήτων προς τους ΟΤΑ, για τον ορθό υπολογισμό και την επιβολή των σχετικών δημοτικών τελών και φόρων, με ταυτόχρονη απαλλαγή από τις προβλεπόμενες αναδρομικές χρεώσεις και τα συναφή πρόστιμα, και εν όψει ερωτημάτων τα οποία υποβάλλονται στην Υπηρεσία μας, θέτουμε υπ’ όψιν σας τα εξής: Με το άρθρο 51 παρ. 2 του ν. 4647/2019 παρέχεται η δυνατότητα στους υπόχρεους υποβολής δήλωσης στοιχείων του ακινήτου, είτε αρχικής ή διορθωτικής , που χρησιμοποιούνται για τον προσδιορισμό των οφειλόμενων δημοτικών τελών και φόρων να υποβάλλουν τις προβλεπόμενες ,στο θεσμικό πλαίσιο που διέπει κάθε δημοτικό έσοδο, δηλώσεις (άρθρα 2 και 3 του ν. 25/1975, αρ. 10 παρ. 10 του ν. 1080/1980, άρθρο 24 παρ. 5 του ν. 2130/1993) και να απαλλαγούν από τα οριζόμενα στην κείμενη νομοθεσία αναδρομικά τέλη και πρόστιμα (αρ. 2 του ν. 429/1976, αρ. 10 παρ. 11 και 14 του ν. 1080/1980, αρ. 24 παρ. 12 & 16 του ν. 2130/1993), επιβαρυνόμενοι, εν προκειμένω, μόνο με τα οφειλόμενα τέλη και φόρους που θα προκύψουν από τον αναδρομικό υπολογισμό τους με χρονική αφετηρία την 1- 1-2020. Μέσω της ειδικής εφαρμογής για την ηλεκτρονική υποβολή αρχικής ή διορθωτικής δήλωσης (tetragonika.govapp.gr), η οποία έχει ενεργοποιηθεί και τεθεί στη διάθεση του κοινού, οι υπόχρεοι μπορούν να υποβάλλουν προς τους ΟΤΑ α’ βαθμού τις αρχικές ή διορθωτικές ΠΡΟΣ : Τους Δήμους της Χώρας δηλώσεις που αφορούν ηλεκτροδοτούμενα αλλά και μη ηλεκτροδοτούμενα ακίνητα, που βρίσκονται στη διοικητική περιφέρεια αυτών έως τις 31-8-2020, μετά και την παράταση της εν λόγω προθεσμίας που πραγματοποιήθηκε με το άρθρο 375 παρ. 2 του ν. 4700/2020 (ΦΕΚ 127 Α’/29-6-2020). Σημειώνεται ότι μετά την πάροδο της εν λόγω καταληκτικής ημερομηνίας παύουν να ισχύουν οι ευνοϊκές ρυθμίσεις περί απαλλαγής από τα πρόστιμα λόγω μη υποβολής δήλωσης όπως και των πριν την 1-1-2020 οφειλόμενων ποσών από μη βεβαιωθέντα τέλη και φόρους. Ειδικά για τους υπόχρεους που έχουν υπαχθεί ή θα υπαχθούν στις διατάξεις περί αναστολής επιβολής κυρώσεων επί αυθαίρετων κατασκευών χρήσεων, σύμφωνα με τα οριζόμενα στο άρθρο 102 παρ. 1 του ν. 4495/2017, η προθεσμία υποβολής δήλωσης στην ηλεκτρονική πλατφόρμα είναι ίδια με την προθεσμία που προβλέπεται στο άρθρο 102 παρ. 1 του ν. 4495/2017, όπως κάθε φορά ισχύει. Επισημαίνεται ότι η ηλεκτρονική πλατφόρμα που έχει ενεργοποιηθεί προς διευκόλυνση των πολιτών και τη βελτίωση της αποτελεσματικότητας της δράσης των οικονομικών υπηρεσιών των ΟΤΑ α΄ βαθμού δεν συνιστά, κατά το υφιστάμενο θεσμικό πλαίσιο, τον αποκλειστικό τρόπο υποβολής των προβλεπόμενων δηλώσεων, ωστόσο είναι αυτονόητο πως θα πρέπει να ενθαρρύνεται ισχυρά έναντι της επιλογής της έντυπης δήλωσης, ιδιαίτερα υπό το φως της τρέχουσας υγειονομικής κρίσης. Σημειώνεται, επίσης, ότι δεν προβλέπεται από την κείμενη νομοθεσία η υποβολή οποιωνδήποτε συμπληρωματικών, της δήλωσης μεταβολής, στοιχείων, δικαιολογητικών ή τεκμηρίων και ως εκ τούτου η προσκόμιση των τελευταίων δεν συνιστά κατ’ αρχήν νόμιμη υποχρέωση του δηλούντος. Επιπλέον, σύμφωνα με τη μεταβατική διάταξη της παρ. 3 του άρθρο 51 του ν. 4647/2019, όπως αυτή προστέθηκε με το άρθρο 21 παρ. 2 του ν. 4674/2020, οφειλές που βεβαιώθηκαν πριν την ενεργοποίηση της δυνατότητας υποβολής δήλωσης που προβλέπεται στην παρ. 2 του άρθρου 51 του ν. 4647/2019, ήτοι πριν την 16η -12-2019, και αφορούν στην αναδρομική επιβολή των αναλογούντων τελών και φόρων, ανεξάρτητα από τα οικονομικά έτη που αυτά αφορούν, καθώς και στα συναφή πρόστιμα περί μη υποβολής ή ανακριβούς δήλωσης, διαγράφονται χωρίς αίτηση του οφειλέτη. Σε ό,τι αφορά δε τις περιπτώσεις κατά τις οποίες οι ανωτέρω οφειλές είχαν ήδη, κατά την 16η Δεκεμβρίου 2019, καταβληθεί ή υπαχθεί σε πρόγραμμα ρύθμισης οφειλών, αποκλείεται η δυνατότητα επιστροφής των ήδη καταβληθέντων ποσών ή δόσεων. Είναι αυτονόητο ότι εάν ο υπόχρεος είχε υποβάλει, πριν τις 16-12-2019, την προβλεπόμενη από την κείμενη νομοθεσία δήλωση μεταβολών, αλλά για οποιονδήποτε λόγο δεν έχει πραγματοποιηθεί από τις αρμόδιες υπηρεσίες του δήμου, η ταμειακή βεβαίωση τυχόν οφειλόμενων αναλογούντων φόρων και τελών, τα τελευταία δεν βεβαιώνονται και δεν αναζητούνται. Σημειώνεται, ότι βάσει ρητής πρόβλεψης που περιλαμβάνεται στο τελευταίο εδάφιο του άρθρου 51 παρ. 3 του ν. 4647/2019, περίπτωση διαγραφής βεβαιωμένων οφειλών δεν συντρέχει στις περιπτώσεις που αυτές προέκυψαν κατόπιν αυτεπάγγελτων ελέγχων ή διασταυρώσεων στοιχείων που πραγματοποιήθηκαν από τις αρμόδιες υπηρεσιών εσόδων των ΟΤΑ α’ βαθμού, χωρίς ωστόσο να συγκαταλέγονται, στην εν λόγω εξαίρεση τυχόν οφειλές που προέκυψαν μετά από την προσκόμιση στοιχείων εκ μέρους των ενδιαφερομένων, προκειμένου να χορηγηθεί βεβαίωση μη οφειλής ΤΑΠ (άρθρο 58 του ν. 4483/2017). Επί τη ευκαιρία της παρούσας Εγκυκλίου, θέτουμε υπ’ όψιν σας ότι με το τελευταίο εδάφιο της παρ. 2 του άρθρου 375 του ν. 4700/2020 (ΦΕΚ 127 Α’/29-6-2020) παρατείνεται έως τις 31-8-2020 η προθεσμία υποβολής προς τους δήμους της υπεύθυνης δήλωσης περί μη χρήσης μη ηλεκτροδοτούμενου ακινήτου που προβλέπεται στο άρθρο 222 παρ. 2 του ν. 4555/2018. Τέλος, δεδομένου ότι με τις προαναφερθείσες διατάξεις, τίθενται αποκλειστικές καταληκτικές χρονικές προθεσμίες υποβολής δηλώσεων, η πάροδος των οποίων συνεπάγεται την επιβολή, κατ’ εφαρμογή της κείμενης νομοθεσίας περί εσόδων των ΟΤΑ α’ βαθμού, αναδρομικών χρεώσεων και προστίμων, προσθέτοντας έτσι οικονομικές επιβαρύνσεις για τους δημότες σε μια ούτως ή άλλως απαιτητική οικονομική συγκυρία, παρακαλούμε θερμά όπως καταβάλλετε κάθε προσπάθεια, στο πλαίσιο των επιχειρησιακών σας δυνατοτήτων, για την έγκαιρη και εκτενή διάχυση του περιεχόμενου των ρυθμίσεων και γνωστοποίησης των τιθέμενων προθεσμιών και ειδικών προϋποθέσεων, στο σύνολο των ενδιαφερόμενων αξιοποιώντας κάθε διαθέσιμο και πρόσφορο μέσο δημοσιότητας. Σε κάθε περίπτωση το Υπουργείο μας, και η αρμόδια οργανική του μονάδα (Διεύθυνση Οικονομικών Τ.Α, Τμήμα Εσόδων) βρισκόμαστε στη διάθεσή σας, για να προσφέρουμε περαιτέρω οδηγίες και κατευθύνσεις, επί ζητημάτων εφαρμογής του ισχύοντος θεσμικού πλαισίου που δεν επιλύονται με την παρούσα Εγκύκλιο, στο πλαίσιο που οριοθετείται από τον επιτελικό χαρακτήρα της κεντρικής διοίκησης. ΕΓΚΥΚΛΙΟΣ

Σε εγκύκλιο του ΥΠΕΣ γνωστοποιούνται διατάξεις και οδηγίες εφαρμογής του θεσμικού πλαισίου για την δήλωση-διόρθωση επιφάνειας ακινήτων στους ΟΤΑ α’ βαθμού. Συγκεκριμένα: Προς τον σκοπό της ορθής και ομοιόμορφης εφαρμογής της παρ. 2 του άρθρου 51 του ν. 4647/2019, η οποία διέπει τη δυνατότητα υποβολής, από τους υπόχρεους, αρχικής δήλωσης ή δήλωσης μεταβολών που έχουν επέλθει στην επιφάνεια ή τη χρήση των ακινήτων προς τους ΟΤΑ, για τον ορθό υπολογισμό και την επιβολή των σχετικών δημοτικών τελών και φόρων, με ταυτόχρονη απαλλαγή από τις προβλεπόμενες αναδρομικές χρεώσεις και τα συναφή πρόστιμα, και εν όψει ερωτημάτων τα οποία υποβάλλονται στην Υπηρεσία μας, θέτουμε υπ’ όψιν σας τα εξής: Με το άρθρο 51 παρ. 2 του ν. 4647/2019 παρέχεται η δυνατότητα στους υπόχρεους υποβολής δήλωσης στοιχείων του ακινήτου, είτε αρχικής ή διορθωτικής , που χρησιμοποιούνται για τον προσδιορισμό των οφειλόμενων δημοτικών τελών και φόρων να υποβάλλουν τις προβλεπόμενες ,στο θεσμικό πλαίσιο που διέπει κάθε δημοτικό έσοδο, δηλώσεις (άρθρα 2 και 3 του ν. 25/1975, αρ. 10 παρ. 10 του ν. 1080/1980, άρθρο 24 παρ. 5 του ν. 2130/1993) και να απαλλαγούν από τα οριζόμενα στην κείμενη νομοθεσία αναδρομικά τέλη και πρόστιμα (αρ. 2 του ν. 429/1976, αρ. 10 παρ. 11 και 14 του ν. 1080/1980, αρ. 24 παρ. 12 & 16 του ν. 2130/1993), επιβαρυνόμενοι, εν προκειμένω, μόνο με τα οφειλόμενα τέλη και φόρους που θα προκύψουν από τον αναδρομικό υπολογισμό τους με χρονική αφετηρία την 1- 1-2020. Μέσω της ειδικής εφαρμογής για την ηλεκτρονική υποβολή αρχικής ή διορθωτικής δήλωσης (tetragonika.govapp.gr), η οποία έχει ενεργοποιηθεί και τεθεί στη διάθεση του κοινού, οι υπόχρεοι μπορούν να υποβάλλουν προς τους ΟΤΑ α’ βαθμού τις αρχικές ή διορθωτικές ΠΡΟΣ : Τους Δήμους της Χώρας δηλώσεις που αφορούν ηλεκτροδοτούμενα αλλά και μη ηλεκτροδοτούμενα ακίνητα, που βρίσκονται στη διοικητική περιφέρεια αυτών έως τις 31-8-2020, μετά και την παράταση της εν λόγω προθεσμίας που πραγματοποιήθηκε με το άρθρο 375 παρ. 2 του ν. 4700/2020 (ΦΕΚ 127 Α’/29-6-2020). Σημειώνεται ότι μετά την πάροδο της εν λόγω καταληκτικής ημερομηνίας παύουν να ισχύουν οι ευνοϊκές ρυθμίσεις περί απαλλαγής από τα πρόστιμα λόγω μη υποβολής δήλωσης όπως και των πριν την 1-1-2020 οφειλόμενων ποσών από μη βεβαιωθέντα τέλη και φόρους. Ειδικά για τους υπόχρεους που έχουν υπαχθεί ή θα υπαχθούν στις διατάξεις περί αναστολής επιβολής κυρώσεων επί αυθαίρετων κατασκευών χρήσεων, σύμφωνα με τα οριζόμενα στο άρθρο 102 παρ. 1 του ν. 4495/2017, η προθεσμία υποβολής δήλωσης στην ηλεκτρονική πλατφόρμα είναι ίδια με την προθεσμία που προβλέπεται στο άρθρο 102 παρ. 1 του ν. 4495/2017, όπως κάθε φορά ισχύει. Επισημαίνεται ότι η ηλεκτρονική πλατφόρμα που έχει ενεργοποιηθεί προς διευκόλυνση των πολιτών και τη βελτίωση της αποτελεσματικότητας της δράσης των οικονομικών υπηρεσιών των ΟΤΑ α΄ βαθμού δεν συνιστά, κατά το υφιστάμενο θεσμικό πλαίσιο, τον αποκλειστικό τρόπο υποβολής των προβλεπόμενων δηλώσεων, ωστόσο είναι αυτονόητο πως θα πρέπει να ενθαρρύνεται ισχυρά έναντι της επιλογής της έντυπης δήλωσης, ιδιαίτερα υπό το φως της τρέχουσας υγειονομικής κρίσης. Σημειώνεται, επίσης, ότι δεν προβλέπεται από την κείμενη νομοθεσία η υποβολή οποιωνδήποτε συμπληρωματικών, της δήλωσης μεταβολής, στοιχείων, δικαιολογητικών ή τεκμηρίων και ως εκ τούτου η προσκόμιση των τελευταίων δεν συνιστά κατ’ αρχήν νόμιμη υποχρέωση του δηλούντος. Επιπλέον, σύμφωνα με τη μεταβατική διάταξη της παρ. 3 του άρθρο 51 του ν. 4647/2019, όπως αυτή προστέθηκε με το άρθρο 21 παρ. 2 του ν. 4674/2020, οφειλές που βεβαιώθηκαν πριν την ενεργοποίηση της δυνατότητας υποβολής δήλωσης που προβλέπεται στην παρ. 2 του άρθρου 51 του ν. 4647/2019, ήτοι πριν την 16η -12-2019, και αφορούν στην αναδρομική επιβολή των αναλογούντων τελών και φόρων, ανεξάρτητα από τα οικονομικά έτη που αυτά αφορούν, καθώς και στα συναφή πρόστιμα περί μη υποβολής ή ανακριβούς δήλωσης, διαγράφονται χωρίς αίτηση του οφειλέτη. Σε ό,τι αφορά δε τις περιπτώσεις κατά τις οποίες οι ανωτέρω οφειλές είχαν ήδη, κατά την 16η Δεκεμβρίου 2019, καταβληθεί ή υπαχθεί σε πρόγραμμα ρύθμισης οφειλών, αποκλείεται η δυνατότητα επιστροφής των ήδη καταβληθέντων ποσών ή δόσεων. Είναι αυτονόητο ότι εάν ο υπόχρεος είχε υποβάλει, πριν τις 16-12-2019, την προβλεπόμενη από την κείμενη νομοθεσία δήλωση μεταβολών, αλλά για οποιονδήποτε λόγο δεν έχει πραγματοποιηθεί από τις αρμόδιες υπηρεσίες του δήμου, η ταμειακή βεβαίωση τυχόν οφειλόμενων αναλογούντων φόρων και τελών, τα τελευταία δεν βεβαιώνονται και δεν αναζητούνται. Σημειώνεται, ότι βάσει ρητής πρόβλεψης που περιλαμβάνεται στο τελευταίο εδάφιο του άρθρου 51 παρ. 3 του ν. 4647/2019, περίπτωση διαγραφής βεβαιωμένων οφειλών δεν συντρέχει στις περιπτώσεις που αυτές προέκυψαν κατόπιν αυτεπάγγελτων ελέγχων ή διασταυρώσεων στοιχείων που πραγματοποιήθηκαν από τις αρμόδιες υπηρεσιών εσόδων των ΟΤΑ α’ βαθμού, χωρίς ωστόσο να συγκαταλέγονται, στην εν λόγω εξαίρεση τυχόν οφειλές που προέκυψαν μετά από την προσκόμιση στοιχείων εκ μέρους των ενδιαφερομένων, προκειμένου να χορηγηθεί βεβαίωση μη οφειλής ΤΑΠ (άρθρο 58 του ν. 4483/2017). Επί τη ευκαιρία της παρούσας Εγκυκλίου, θέτουμε υπ’ όψιν σας ότι με το τελευταίο εδάφιο της παρ. 2 του άρθρου 375 του ν. 4700/2020 (ΦΕΚ 127 Α’/29-6-2020) παρατείνεται έως τις 31-8-2020 η προθεσμία υποβολής προς τους δήμους της υπεύθυνης δήλωσης περί μη χρήσης μη ηλεκτροδοτούμενου ακινήτου που προβλέπεται στο άρθρο 222 παρ. 2 του ν. 4555/2018. Τέλος, δεδομένου ότι με τις προαναφερθείσες διατάξεις, τίθενται αποκλειστικές καταληκτικές χρονικές προθεσμίες υποβολής δηλώσεων, η πάροδος των οποίων συνεπάγεται την επιβολή, κατ’ εφαρμογή της κείμενης νομοθεσίας περί εσόδων των ΟΤΑ α’ βαθμού, αναδρομικών χρεώσεων και προστίμων, προσθέτοντας έτσι οικονομικές επιβαρύνσεις για τους δημότες σε μια ούτως ή άλλως απαιτητική οικονομική συγκυρία, παρακαλούμε θερμά όπως καταβάλλετε κάθε προσπάθεια, στο πλαίσιο των επιχειρησιακών σας δυνατοτήτων, για την έγκαιρη και εκτενή διάχυση του περιεχόμενου των ρυθμίσεων και γνωστοποίησης των τιθέμενων προθεσμιών και ειδικών προϋποθέσεων, στο σύνολο των ενδιαφερόμενων αξιοποιώντας κάθε διαθέσιμο και πρόσφορο μέσο δημοσιότητας. Σε κάθε περίπτωση το Υπουργείο μας, και η αρμόδια οργανική του μονάδα (Διεύθυνση Οικονομικών Τ.Α, Τμήμα Εσόδων) βρισκόμαστε στη διάθεσή σας, για να προσφέρουμε περαιτέρω οδηγίες και κατευθύνσεις, επί ζητημάτων εφαρμογής του ισχύοντος θεσμικού πλαισίου που δεν επιλύονται με την παρούσα Εγκύκλιο, στο πλαίσιο που οριοθετείται από τον επιτελικό χαρακτήρα της κεντρικής διοίκησης. ΕΓΚΥΚΛΙΟΣ -

Σε εγκύκλιο του ΥΠΕΣ γνωστοποιούνται διατάξεις και οδηγίες εφαρμογής του θεσμικού πλαισίου για την δήλωση-διόρθωση επιφάνειας ακινήτων στους ΟΤΑ α’ βαθμού. Συγκεκριμένα: Προς τον σκοπό της ορθής και ομοιόμορφης εφαρμογής της παρ. 2 του άρθρου 51 του ν. 4647/2019, η οποία διέπει τη δυνατότητα υποβολής, από τους υπόχρεους, αρχικής δήλωσης ή δήλωσης μεταβολών που έχουν επέλθει στην επιφάνεια ή τη χρήση των ακινήτων προς τους ΟΤΑ, για τον ορθό υπολογισμό και την επιβολή των σχετικών δημοτικών τελών και φόρων, με ταυτόχρονη απαλλαγή από τις προβλεπόμενες αναδρομικές χρεώσεις και τα συναφή πρόστιμα, και εν όψει ερωτημάτων τα οποία υποβάλλονται στην Υπηρεσία μας, θέτουμε υπ’ όψιν σας τα εξής: Με το άρθρο 51 παρ. 2 του ν. 4647/2019 παρέχεται η δυνατότητα στους υπόχρεους υποβολής δήλωσης στοιχείων του ακινήτου, είτε αρχικής ή διορθωτικής , που χρησιμοποιούνται για τον προσδιορισμό των οφειλόμενων δημοτικών τελών και φόρων να υποβάλλουν τις προβλεπόμενες ,στο θεσμικό πλαίσιο που διέπει κάθε δημοτικό έσοδο, δηλώσεις (άρθρα 2 και 3 του ν. 25/1975, αρ. 10 παρ. 10 του ν. 1080/1980, άρθρο 24 παρ. 5 του ν. 2130/1993) και να απαλλαγούν από τα οριζόμενα στην κείμενη νομοθεσία αναδρομικά τέλη και πρόστιμα (αρ. 2 του ν. 429/1976, αρ. 10 παρ. 11 και 14 του ν. 1080/1980, αρ. 24 παρ. 12 & 16 του ν. 2130/1993), επιβαρυνόμενοι, εν προκειμένω, μόνο με τα οφειλόμενα τέλη και φόρους που θα προκύψουν από τον αναδρομικό υπολογισμό τους με χρονική αφετηρία την 1- 1-2020. Μέσω της ειδικής εφαρμογής για την ηλεκτρονική υποβολή αρχικής ή διορθωτικής δήλωσης (tetragonika.govapp.gr), η οποία έχει ενεργοποιηθεί και τεθεί στη διάθεση του κοινού, οι υπόχρεοι μπορούν να υποβάλλουν προς τους ΟΤΑ α’ βαθμού τις αρχικές ή διορθωτικές ΠΡΟΣ : Τους Δήμους της Χώρας δηλώσεις που αφορούν ηλεκτροδοτούμενα αλλά και μη ηλεκτροδοτούμενα ακίνητα, που βρίσκονται στη διοικητική περιφέρεια αυτών έως τις 31-8-2020, μετά και την παράταση της εν λόγω προθεσμίας που πραγματοποιήθηκε με το άρθρο 375 παρ. 2 του ν. 4700/2020 (ΦΕΚ 127 Α’/29-6-2020). Σημειώνεται ότι μετά την πάροδο της εν λόγω καταληκτικής ημερομηνίας παύουν να ισχύουν οι ευνοϊκές ρυθμίσεις περί απαλλαγής από τα πρόστιμα λόγω μη υποβολής δήλωσης όπως και των πριν την 1-1-2020 οφειλόμενων ποσών από μη βεβαιωθέντα τέλη και φόρους. Ειδικά για τους υπόχρεους που έχουν υπαχθεί ή θα υπαχθούν στις διατάξεις περί αναστολής επιβολής κυρώσεων επί αυθαίρετων κατασκευών χρήσεων, σύμφωνα με τα οριζόμενα στο άρθρο 102 παρ. 1 του ν. 4495/2017, η προθεσμία υποβολής δήλωσης στην ηλεκτρονική πλατφόρμα είναι ίδια με την προθεσμία που προβλέπεται στο άρθρο 102 παρ. 1 του ν. 4495/2017, όπως κάθε φορά ισχύει. Επισημαίνεται ότι η ηλεκτρονική πλατφόρμα που έχει ενεργοποιηθεί προς διευκόλυνση των πολιτών και τη βελτίωση της αποτελεσματικότητας της δράσης των οικονομικών υπηρεσιών των ΟΤΑ α΄ βαθμού δεν συνιστά, κατά το υφιστάμενο θεσμικό πλαίσιο, τον αποκλειστικό τρόπο υποβολής των προβλεπόμενων δηλώσεων, ωστόσο είναι αυτονόητο πως θα πρέπει να ενθαρρύνεται ισχυρά έναντι της επιλογής της έντυπης δήλωσης, ιδιαίτερα υπό το φως της τρέχουσας υγειονομικής κρίσης. Σημειώνεται, επίσης, ότι δεν προβλέπεται από την κείμενη νομοθεσία η υποβολή οποιωνδήποτε συμπληρωματικών, της δήλωσης μεταβολής, στοιχείων, δικαιολογητικών ή τεκμηρίων και ως εκ τούτου η προσκόμιση των τελευταίων δεν συνιστά κατ’ αρχήν νόμιμη υποχρέωση του δηλούντος. Επιπλέον, σύμφωνα με τη μεταβατική διάταξη της παρ. 3 του άρθρο 51 του ν. 4647/2019, όπως αυτή προστέθηκε με το άρθρο 21 παρ. 2 του ν. 4674/2020, οφειλές που βεβαιώθηκαν πριν την ενεργοποίηση της δυνατότητας υποβολής δήλωσης που προβλέπεται στην παρ. 2 του άρθρου 51 του ν. 4647/2019, ήτοι πριν την 16η -12-2019, και αφορούν στην αναδρομική επιβολή των αναλογούντων τελών και φόρων, ανεξάρτητα από τα οικονομικά έτη που αυτά αφορούν, καθώς και στα συναφή πρόστιμα περί μη υποβολής ή ανακριβούς δήλωσης, διαγράφονται χωρίς αίτηση του οφειλέτη. Σε ό,τι αφορά δε τις περιπτώσεις κατά τις οποίες οι ανωτέρω οφειλές είχαν ήδη, κατά την 16η Δεκεμβρίου 2019, καταβληθεί ή υπαχθεί σε πρόγραμμα ρύθμισης οφειλών, αποκλείεται η δυνατότητα επιστροφής των ήδη καταβληθέντων ποσών ή δόσεων. Είναι αυτονόητο ότι εάν ο υπόχρεος είχε υποβάλει, πριν τις 16-12-2019, την προβλεπόμενη από την κείμενη νομοθεσία δήλωση μεταβολών, αλλά για οποιονδήποτε λόγο δεν έχει πραγματοποιηθεί από τις αρμόδιες υπηρεσίες του δήμου, η ταμειακή βεβαίωση τυχόν οφειλόμενων αναλογούντων φόρων και τελών, τα τελευταία δεν βεβαιώνονται και δεν αναζητούνται. Σημειώνεται, ότι βάσει ρητής πρόβλεψης που περιλαμβάνεται στο τελευταίο εδάφιο του άρθρου 51 παρ. 3 του ν. 4647/2019, περίπτωση διαγραφής βεβαιωμένων οφειλών δεν συντρέχει στις περιπτώσεις που αυτές προέκυψαν κατόπιν αυτεπάγγελτων ελέγχων ή διασταυρώσεων στοιχείων που πραγματοποιήθηκαν από τις αρμόδιες υπηρεσιών εσόδων των ΟΤΑ α’ βαθμού, χωρίς ωστόσο να συγκαταλέγονται, στην εν λόγω εξαίρεση τυχόν οφειλές που προέκυψαν μετά από την προσκόμιση στοιχείων εκ μέρους των ενδιαφερομένων, προκειμένου να χορηγηθεί βεβαίωση μη οφειλής ΤΑΠ (άρθρο 58 του ν. 4483/2017). Επί τη ευκαιρία της παρούσας Εγκυκλίου, θέτουμε υπ’ όψιν σας ότι με το τελευταίο εδάφιο της παρ. 2 του άρθρου 375 του ν. 4700/2020 (ΦΕΚ 127 Α’/29-6-2020) παρατείνεται έως τις 31-8-2020 η προθεσμία υποβολής προς τους δήμους της υπεύθυνης δήλωσης περί μη χρήσης μη ηλεκτροδοτούμενου ακινήτου που προβλέπεται στο άρθρο 222 παρ. 2 του ν. 4555/2018. Τέλος, δεδομένου ότι με τις προαναφερθείσες διατάξεις, τίθενται αποκλειστικές καταληκτικές χρονικές προθεσμίες υποβολής δηλώσεων, η πάροδος των οποίων συνεπάγεται την επιβολή, κατ’ εφαρμογή της κείμενης νομοθεσίας περί εσόδων των ΟΤΑ α’ βαθμού, αναδρομικών χρεώσεων και προστίμων, προσθέτοντας έτσι οικονομικές επιβαρύνσεις για τους δημότες σε μια ούτως ή άλλως απαιτητική οικονομική συγκυρία, παρακαλούμε θερμά όπως καταβάλλετε κάθε προσπάθεια, στο πλαίσιο των επιχειρησιακών σας δυνατοτήτων, για την έγκαιρη και εκτενή διάχυση του περιεχόμενου των ρυθμίσεων και γνωστοποίησης των τιθέμενων προθεσμιών και ειδικών προϋποθέσεων, στο σύνολο των ενδιαφερόμενων αξιοποιώντας κάθε διαθέσιμο και πρόσφορο μέσο δημοσιότητας. Σε κάθε περίπτωση το Υπουργείο μας, και η αρμόδια οργανική του μονάδα (Διεύθυνση Οικονομικών Τ.Α, Τμήμα Εσόδων) βρισκόμαστε στη διάθεσή σας, για να προσφέρουμε περαιτέρω οδηγίες και κατευθύνσεις, επί ζητημάτων εφαρμογής του ισχύοντος θεσμικού πλαισίου που δεν επιλύονται με την παρούσα Εγκύκλιο, στο πλαίσιο που οριοθετείται από τον επιτελικό χαρακτήρα της κεντρικής διοίκησης. ΕΓΚΥΚΛΙΟΣ View full είδηση

-

70942 Φ701.2 5/11/19 "καθορισμός της διαδικασίας και των απαιτούμενων δικαιολογητικών για την έγκριση των μελετών ενεργητικής πυροπροστασίας". ΚΕΦ Β Παρ. 4: "Στις επιχειρήσεις εγκαταστάσεις της 3ης Περίπτωσης (αφορά τα αυθαίρετα) του Παραρτήματος Α,.... αυτή (εννοεί την μελέτη ενεργητικής) αναρτάται στο πληροφοριακό σύστημα υπαγωγής αυθαιρέτων. ".

-

9. Πλην των περιπτώσεων της παραγράφου 8 του παρόντος άρθρου, υπόχρεος για την τακτοποίηση αυθαίρετων κατασκευών ή αλλαγών χρήσης επί κοινοχρήστων ή κοινοκτήτων μερών της οικοδομής είναι ο ιδιοκτήτης που τις ιδιοχρησιμοποιεί χωρίς να απαιτείται η σύμφωνη γνώμη των λοιπών συνιδιοκτητών της οικοδομής. Με απόφαση του Υπουργού Περιβάλλοντος και Ενέργειας καθορίζεται η διαδικασία υπαγωγής στον παρόντα νόμο των αυθαίρετων κατασκευών ή αλλαγών χρήσης επί κοινοχρήστων ή κοινοκτήτων μερών της οικοδομής που δεν έχουν απολέσει την κοινόχρηστη χρήση, ο επιμερισμός του ενιαίου ειδικού προστίμου και των λοιπών δαπανών μεταξύ των συνιδιοκτητών και κάθε άλλη αναγκαία λεπτομέρεια.[ 1] [ 1]Αλλαγές με τον Ν.4643/19 (ΦΕΚ 193Α/3.12.2019) πηγη Νόμος 4495/2017 - 1.2 Νομοθεσία - Michanikos.gr

9. Πλην των περιπτώσεων της παραγράφου 8 του παρόντος άρθρου, υπόχρεος για την τακτοποίηση αυθαίρετων κατασκευών ή αλλαγών χρήσης επί κοινοχρήστων ή κοινοκτήτων μερών της οικοδομής είναι ο ιδιοκτήτης που τις ιδιοχρησιμοποιεί χωρίς να απαιτείται η σύμφωνη γνώμη των λοιπών συνιδιοκτητών της οικοδομής. Με απόφαση του Υπουργού Περιβάλλοντος και Ενέργειας καθορίζεται η διαδικασία υπαγωγής στον παρόντα νόμο των αυθαίρετων κατασκευών ή αλλαγών χρήσης επί κοινοχρήστων ή κοινοκτήτων μερών της οικοδομής που δεν έχουν απολέσει την κοινόχρηστη χρήση, ο επιμερισμός του ενιαίου ειδικού προστίμου και των λοιπών δαπανών μεταξύ των συνιδιοκτητών και κάθε άλλη αναγκαία λεπτομέρεια.[ 1] [ 1]Αλλαγές με τον Ν.4643/19 (ΦΕΚ 193Α/3.12.2019) πηγη Νόμος 4495/2017 - 1.2 Νομοθεσία - Michanikos.gr -

πολλά + και μια παρατηρηση Εγραψαν που εγραψαν κατι για αυτες τις αποθηκες... Ας εβαζαν ακομα δυο τρεις σειρες - αυτα τα τμ. ειναι μικτα ή μετα των τοιχων - και πώς εξυπονοουν το "λιθοκτιστη" -επιτρεπονται οι τσιμεντολιθοι ?... υγ1 Ειναι σιγουρο οτι αυτη η εγκυκλιος ισχυει "απανταχού" της χωρας ή μονον για την περιοχη της Περιφέρειας που την εξεδοσε??? Επίσης, ειναι αυθαιρετη η ερμηνεια που δινει στην "κγ", που οριζει δικαιωμα για αποθηκη "μεχρι 15 τμ." οταν οριζει οτι το μεγεθος θα εκτιμαται απο τη επιτροπή και αυτη θα δικαιουται να εγκρινει το μεγεθος αναλογα με πώς κρινει "αυτή" με βαση την εκταση του γηπεδου και το ειδος της καλλιεργειας και οχι με βαση το αιτημα του αγροτη, που γνωριζει τι χρειαζεται. Ομως, Υπο αυτην την δυνατότητα της επιτροπης, ενας που ζηταει 15 τμ. θα κριθει απο την επιτροπη αν τα χρειαζεται ολα αλλά και εάν ενας ζηταει 12 τμ. μπορεί να κρινει και να αποφασισει η επιτροπη οτι αυτα δεν του φτανουν, αρα πρέπει να χτισει 15...😀 υγ2 να μην πουμε οτι αν στα 15 τμ περιλαμβανεται και η τοιχοποιία, με παχος τοιχων, κατ' ελαχιστον 30 εκ....μενουν δεν μενουν καθαρα 9 τμ. υγ3 Οσο για τα "δικαιολογητικα" Μεταξυ άλλων, θα πρεπει να επισυναψει - Ε9 και Ε1. [Ποιό ειναι αυτο το Ε1 όπου αναγραφεται ο αγρος???] - τοπογραφικο.... - κατασταση εφοδιων και εργαλειων και πρεπει να εχει "παραστατικα" για την αγορα τους. Τι παραστατικα να βρει για 3 τσουβαλια σπορους που κρατησε απο την περυσινη παραγωγη για να ξανασπειρει... ή για μια φρεζα που την εχει 20 χρονια ή για ενα δικρανι .... προικα απο τη γιαγια... Μετα, θα φταιει ο αγροτης, που θα παει να χτισει χωρις να ρωτησει κανεναν...

-

Ισχύει, το 8-8-20 δόθηκε τον Απρίλιο ως παράταση για τα αρχεία μέχρι 31-12-2013. Επομένως θεωρούμε ότι τα αρχεία δηλώσεων εως 31-12-2014 δεν εχουν παρει παραταση και ισχύει και γι αυτά το 8-8-20? ΕΠΕΞΕΡΓΑΣΙΑ: (Αντιγράφω το κείμενο απο την τροπολογία που θα κατατεθεί όπως το βρηκα στο διαδίκτυο) Άρθρο … Παρατάσεις προθεσμιών τακτοποίησης αυθαιρέτων και υποβολής δικαιολογητικών ... «11. Για τις περιπτώσεις υπαγωγής στον ν. 4178/2013, οι οποίες δεν μεταφέρονται στον ν. 4495/2017 και τις περιπτώσεις υπαγωγής στον ν. 4014/2011 που έχουν μεταφερθεί στον ν. 4178/2013, ο μηχανικός υποχρεούται να ολοκληρώσει την ηλεκτρονική υποβολή των απαραίτητων δικαιολογητικών μέχρι: «α) 08.11.2020 για δηλώσεις με ημερομηνία μεταφοράς από τον ν. 4014/2011 (Α 209) στον ν. 4178/2013 (A` 174) ή εξόφλησης του παράβολου έως την 31η Δεκεμβρίου 2013». β) 08.11.2020 για δηλώσεις με ημερομηνία μεταφοράς από τον ν. 4014/2011 στον ν. 4178/2013 ή εξόφλησης του παραβόλου από 01.01.2014 έως 31.12.2014, γ) 08.02.2021 για δηλώσεις με ημερομηνία μεταφοράς από τον ν. 4014/2011 στον ν. 4178/2013 ή εξόφλησης του παραβόλου από 01.01.2015 έως 31.12.2015, δ) 08.05.2021 για δηλώσεις με ημερομηνία μεταφοράς από τον ν. 4014/2011 στον ν. 4178/2013 ή εξόφλησης του παραβόλου από 01.01.2016 έως 31.12.2016, ε) 08.08.2021 για δηλώσεις με ημερομηνία μεταφοράς από τον ν. 4014/2011 στον ν. 4178/2013 ή εξόφλησης του παραβόλου από 01.01.2017 έως 03.11.2017. Σε κάθε περίπτωση, δεν επιτρέπεται η ολοκλήρωση της διαδικασίας υπαγωγής για ακίνητα της κατηγορίας 5 του άρθρου 9 του ν. 4178/2013 μετά τις 30 Σεπτεμβρίου 2020.» 4. Η ισχύς του παρόντος άρθρου εκκινεί από τις 1.6.2020.

Ισχύει, το 8-8-20 δόθηκε τον Απρίλιο ως παράταση για τα αρχεία μέχρι 31-12-2013. Επομένως θεωρούμε ότι τα αρχεία δηλώσεων εως 31-12-2014 δεν εχουν παρει παραταση και ισχύει και γι αυτά το 8-8-20? ΕΠΕΞΕΡΓΑΣΙΑ: (Αντιγράφω το κείμενο απο την τροπολογία που θα κατατεθεί όπως το βρηκα στο διαδίκτυο) Άρθρο … Παρατάσεις προθεσμιών τακτοποίησης αυθαιρέτων και υποβολής δικαιολογητικών ... «11. Για τις περιπτώσεις υπαγωγής στον ν. 4178/2013, οι οποίες δεν μεταφέρονται στον ν. 4495/2017 και τις περιπτώσεις υπαγωγής στον ν. 4014/2011 που έχουν μεταφερθεί στον ν. 4178/2013, ο μηχανικός υποχρεούται να ολοκληρώσει την ηλεκτρονική υποβολή των απαραίτητων δικαιολογητικών μέχρι: «α) 08.11.2020 για δηλώσεις με ημερομηνία μεταφοράς από τον ν. 4014/2011 (Α 209) στον ν. 4178/2013 (A` 174) ή εξόφλησης του παράβολου έως την 31η Δεκεμβρίου 2013». β) 08.11.2020 για δηλώσεις με ημερομηνία μεταφοράς από τον ν. 4014/2011 στον ν. 4178/2013 ή εξόφλησης του παραβόλου από 01.01.2014 έως 31.12.2014, γ) 08.02.2021 για δηλώσεις με ημερομηνία μεταφοράς από τον ν. 4014/2011 στον ν. 4178/2013 ή εξόφλησης του παραβόλου από 01.01.2015 έως 31.12.2015, δ) 08.05.2021 για δηλώσεις με ημερομηνία μεταφοράς από τον ν. 4014/2011 στον ν. 4178/2013 ή εξόφλησης του παραβόλου από 01.01.2016 έως 31.12.2016, ε) 08.08.2021 για δηλώσεις με ημερομηνία μεταφοράς από τον ν. 4014/2011 στον ν. 4178/2013 ή εξόφλησης του παραβόλου από 01.01.2017 έως 03.11.2017. Σε κάθε περίπτωση, δεν επιτρέπεται η ολοκλήρωση της διαδικασίας υπαγωγής για ακίνητα της κατηγορίας 5 του άρθρου 9 του ν. 4178/2013 μετά τις 30 Σεπτεμβρίου 2020.» 4. Η ισχύς του παρόντος άρθρου εκκινεί από τις 1.6.2020. -

Τρίμηνη παράταση για την τακτοποίηση όλων των αυθαίρετων κατασκευών, έως τις 30 Σεπτεμβρίου 2020 δίνεται από το Υπουργείο Περιβάλλοντος και Ενέργειας με σχετική τροπολογία, που καταθέτει στη Βουλή ο υπουργός Περιβάλλοντος και Ενέργειας, Κωστής Χατζηδάκης, στο σχέδιο νόμου «Προώθηση της ηλεκτροκίνησης. Η προηγούμενη προθεσμία ήταν η 30η Ιουνίου. Τελευταία προθεσμία για τα κτίρια με μεγάλες αυθαιρεσίες Η 30η Σεπτεμβρίου είναι και η τελευταία προθεσμία για την τακτοποίηση των αυθαιρέτων της κατηγορίας 5 (κτίρια με πολύ σοβαρές αυθαιρεσίες). Να σημειωθεί ότι οι πολύ σοβαρές αυθαιρεσίες αφορούν σε υπέρβαση τουλάχιστον κατά 40% στην κάλυψη και στη δόμηση ή καθ΄ύψος πάνω από 20%. Για τα υπόλοιπα αυθαίρετα –κατηγορίας 1 έως 4- ισχύει κανονικά η διαδικασία της Ηλεκτρονικής Ταυτότητας και οι ιδιοκτήτες τους θα μπορούν να τα τακτοποιούν και μετά τις 30 Σεπτεμβρίου, με καταληκτική ημερομηνία την 31η Μαρτίου 2026, καταβάλλοντας προσαυξημένα ποσά τακτοποίησης κατά 20% για το πρώτο έτος καθυστέρησης και επιπλέον 5% για κάθε έναν χρόνο καθυστέρησης. Με την ίδια τροπολογία, λόγω δυσχερειών στην άσκηση της οικοδομικής δραστηριότητας από την πανδημία παρατείνεται και η ισχύς των οικοδομικών αδειών, των αδειών δόμησης και των αναθεωρήσεών τους μέχρι το τέλος του 2022.

Τρίμηνη παράταση για την τακτοποίηση όλων των αυθαίρετων κατασκευών, έως τις 30 Σεπτεμβρίου 2020 δίνεται από το Υπουργείο Περιβάλλοντος και Ενέργειας με σχετική τροπολογία, που καταθέτει στη Βουλή ο υπουργός Περιβάλλοντος και Ενέργειας, Κωστής Χατζηδάκης, στο σχέδιο νόμου «Προώθηση της ηλεκτροκίνησης. Η προηγούμενη προθεσμία ήταν η 30η Ιουνίου. Τελευταία προθεσμία για τα κτίρια με μεγάλες αυθαιρεσίες Η 30η Σεπτεμβρίου είναι και η τελευταία προθεσμία για την τακτοποίηση των αυθαιρέτων της κατηγορίας 5 (κτίρια με πολύ σοβαρές αυθαιρεσίες). Να σημειωθεί ότι οι πολύ σοβαρές αυθαιρεσίες αφορούν σε υπέρβαση τουλάχιστον κατά 40% στην κάλυψη και στη δόμηση ή καθ΄ύψος πάνω από 20%. Για τα υπόλοιπα αυθαίρετα –κατηγορίας 1 έως 4- ισχύει κανονικά η διαδικασία της Ηλεκτρονικής Ταυτότητας και οι ιδιοκτήτες τους θα μπορούν να τα τακτοποιούν και μετά τις 30 Σεπτεμβρίου, με καταληκτική ημερομηνία την 31η Μαρτίου 2026, καταβάλλοντας προσαυξημένα ποσά τακτοποίησης κατά 20% για το πρώτο έτος καθυστέρησης και επιπλέον 5% για κάθε έναν χρόνο καθυστέρησης. Με την ίδια τροπολογία, λόγω δυσχερειών στην άσκηση της οικοδομικής δραστηριότητας από την πανδημία παρατείνεται και η ισχύς των οικοδομικών αδειών, των αδειών δόμησης και των αναθεωρήσεών τους μέχρι το τέλος του 2022. -

Τρίμηνη παράταση για την τακτοποίηση όλων των αυθαίρετων κατασκευών, έως τις 30 Σεπτεμβρίου 2020 δίνεται από το Υπουργείο Περιβάλλοντος και Ενέργειας με σχετική τροπολογία, που καταθέτει στη Βουλή ο υπουργός Περιβάλλοντος και Ενέργειας, Κωστής Χατζηδάκης, στο σχέδιο νόμου «Προώθηση της ηλεκτροκίνησης. Η προηγούμενη προθεσμία ήταν η 30η Ιουνίου. Τελευταία προθεσμία για τα κτίρια με μεγάλες αυθαιρεσίες Η 30η Σεπτεμβρίου είναι και η τελευταία προθεσμία για την τακτοποίηση των αυθαιρέτων της κατηγορίας 5 (κτίρια με πολύ σοβαρές αυθαιρεσίες). Να σημειωθεί ότι οι πολύ σοβαρές αυθαιρεσίες αφορούν σε υπέρβαση τουλάχιστον κατά 40% στην κάλυψη και στη δόμηση ή καθ΄ύψος πάνω από 20%. Για τα υπόλοιπα αυθαίρετα –κατηγορίας 1 έως 4- ισχύει κανονικά η διαδικασία της Ηλεκτρονικής Ταυτότητας και οι ιδιοκτήτες τους θα μπορούν να τα τακτοποιούν και μετά τις 30 Σεπτεμβρίου, με καταληκτική ημερομηνία την 31η Μαρτίου 2026, καταβάλλοντας προσαυξημένα ποσά τακτοποίησης κατά 20% για το πρώτο έτος καθυστέρησης και επιπλέον 5% για κάθε έναν χρόνο καθυστέρησης. Με την ίδια τροπολογία, λόγω δυσχερειών στην άσκηση της οικοδομικής δραστηριότητας από την πανδημία παρατείνεται και η ισχύς των οικοδομικών αδειών, των αδειών δόμησης και των αναθεωρήσεών τους μέχρι το τέλος του 2022. View full είδηση

-

Καλησπέρα συνάδελφοι, Έχω περίπτωση ενός αυθαίρετου διώροφου κτίσματος κατοικίας, το ισόγειο του οποίου (αποπερατωμένο) προϋφίσταται του 75, ενώ ο Α' όροφος (ημιτελής) προϋφίσταται του 83. Πριν χτίσουν τον Α' όροφο έριξαν κολώνες ακριβώς έξω από το περίγραμμα του ισογείου, οι οποίες με βάση το ρυμοτομικό σχέδιο της περιοχής ρυμοτομούνται, όμως δεν έχει γίνει η Πράξη Εφαρμογής. Έκανα σχετική ερώτηση στην Πολεοδομία για το αν μπορώ να το τακτοποιήσω και μου είπαν ότι μπορώ σύμφωνα με την εξαίρεση της παραγράφου 2α του Άρθρου 89 Ν.4495/17. Ο ιδιοκτήτης θέλει να αποπερατώσει τον Α' όροφο μετά την τακτοποίηση. Σημειώνεται ότι υπάρχουν και εσωτερικά χωρίσματα στον όροφο, όχι μόνο ο σκελετός. Τι θα μου προτείνατε: Έγκριση Εργασιών Δόμησης Αποπεράτωσης Αυθαίρετης Κατασκευής ή Έγκριση Εργασιών Δόμησης Μικρής Κλίμακας? Στην 1η περίπτωση χρειάζεται και η έγκριση της Πολεοδομίας, υπάρχει περίπτωση να κολλήσει η διαδικασία παρόλο που θα έχει περαιωθεί η τακτοποίηση? ΕΕΔΜΚ μπορεί να βγει εφόσον η οικοδομή θα έχει τακτοποιηθεί παρόλο που οι κολώνες αυτές βρίσκονται σε εγκεκριμένο κοινόχρηστο χώρο της πόλης (Άρθρο 1 ΦΕΚ 1843/Β/13-05-20)? Σας ευχαριστώ εκ των προτέρων.

Καλησπέρα συνάδελφοι, Έχω περίπτωση ενός αυθαίρετου διώροφου κτίσματος κατοικίας, το ισόγειο του οποίου (αποπερατωμένο) προϋφίσταται του 75, ενώ ο Α' όροφος (ημιτελής) προϋφίσταται του 83. Πριν χτίσουν τον Α' όροφο έριξαν κολώνες ακριβώς έξω από το περίγραμμα του ισογείου, οι οποίες με βάση το ρυμοτομικό σχέδιο της περιοχής ρυμοτομούνται, όμως δεν έχει γίνει η Πράξη Εφαρμογής. Έκανα σχετική ερώτηση στην Πολεοδομία για το αν μπορώ να το τακτοποιήσω και μου είπαν ότι μπορώ σύμφωνα με την εξαίρεση της παραγράφου 2α του Άρθρου 89 Ν.4495/17. Ο ιδιοκτήτης θέλει να αποπερατώσει τον Α' όροφο μετά την τακτοποίηση. Σημειώνεται ότι υπάρχουν και εσωτερικά χωρίσματα στον όροφο, όχι μόνο ο σκελετός. Τι θα μου προτείνατε: Έγκριση Εργασιών Δόμησης Αποπεράτωσης Αυθαίρετης Κατασκευής ή Έγκριση Εργασιών Δόμησης Μικρής Κλίμακας? Στην 1η περίπτωση χρειάζεται και η έγκριση της Πολεοδομίας, υπάρχει περίπτωση να κολλήσει η διαδικασία παρόλο που θα έχει περαιωθεί η τακτοποίηση? ΕΕΔΜΚ μπορεί να βγει εφόσον η οικοδομή θα έχει τακτοποιηθεί παρόλο που οι κολώνες αυτές βρίσκονται σε εγκεκριμένο κοινόχρηστο χώρο της πόλης (Άρθρο 1 ΦΕΚ 1843/Β/13-05-20)? Σας ευχαριστώ εκ των προτέρων. -

Η προθεσμία 2019 αναφέρεται σε παλιές εκθέσεις αυτοψίας πριν τον 4495

-

Το 94.3 απαιτεί ΥΔ ενημέρωσης και ελεγκτή και πρόστιμο. Η πρώτη μου σκέψη ήταν ότι πρόκειται για ξεροκέφαλο που είτε προτίμησε να πάει έτσι ή δεν το κατάλαβε ότι θα πήγαινε έτσι. edit: Το 94.3.γ) φαίνεται να βάζει προθεσμία το 2019 (αλλαγή του νόμου με τον Ν4546/18).

-

Καλησπέρα σας. Μήπως ξέρει κανείς αν σε αυθαίρετη πισίνα, που τμήμα της καταλαμβάνει πρασιά, πρέπει να δηλωθεί στην κατηγορία 5 (εντός προκηπίου) ?? Επίσης παρόμοια απορία έχω και για παραβάσεις αναλυτικού εντός της πρασιάς (π.χ. κατάργηση φύτευσης>20%, κ.λ.π.). Θα εκτιμούσα κάποια άποψη επί του θέματος.

Καλησπέρα σας. Μήπως ξέρει κανείς αν σε αυθαίρετη πισίνα, που τμήμα της καταλαμβάνει πρασιά, πρέπει να δηλωθεί στην κατηγορία 5 (εντός προκηπίου) ?? Επίσης παρόμοια απορία έχω και για παραβάσεις αναλυτικού εντός της πρασιάς (π.χ. κατάργηση φύτευσης>20%, κ.λ.π.). Θα εκτιμούσα κάποια άποψη επί του θέματος. -

καλησπέρα συνάδελφοι (όχι του ΕΦΚΑ) και γω το ίδιο πρόβλημα (από 1-1-20) έχω καλά τα ζωίδια εκεί μέσα θα εκκαθαρίσουν καμιά εισφορά.... δηλαδή τι πρέπει να κάνουμε... τελικά (ντρέπομαι που το παραδέχομαι), αλλά οι άχρηστοι του σύριζα, τουλάχιστον εκκαθάριζαν στο μήνα πάνω, οι άξιοι και καλά του κούλη, κουλάθηκαν φαίνεται.. πέρα από τις μπούρδες... πως / ποιοι μπορούν να πιέσουν?? δε πάει άλλο αυτό, από Σεπτέμβρη (λόγω έξαρσης κορωνοιού κλπ) θα μας έχουν κλείσει τελείως την πόρτα... το βρήκαμε τώρα

-

Καλησπέρα, σε περίπτωση αλλαγής χρήσης από κατοικία σε επιπλωμένα δωμάτια απαιτείται ΜΕΝΑΚ? Με την με Αρ. πρωτ.: οικ. 1603/4.10.2010 εγκύκλιο που ίσχυε για τον "παλιό" ΚΕΝΑΚ είχαμε το εξής: "10. Σε κάθε περίπτωση αλλαγής χρήσης κτιρίου στο σύνολό του και επειδή επηρεάζεται σημαντικά η ενεργειακή συμπεριφορά του, ανεξάρτητα από το αν η οικοδομική του άδεια εκδόθηκε προ ή μετά την έναρξη ισχύος του ΚΕΝΑΚ απαιτείται η υποβολή και θεώρηση Μελέτης Ενεργειακής Απόδοσης του κτιρίου." Ισχύει αυτή η εγκύκλιος ή καταργήθηκε με τον νέο ΚΕΝΑΚ? Διότι με τον "νέο" ΚΕΝΑΚ έχουμε το εξής: "1.3.5 Οι περιπτώσεις μεταβολής χρήσης κτιρίου ή κτιριακής μονάδας από κατοικία σε χρήση του τριτογενούς τομέα και αντίστροφα εξετάζονται λαμβανομένων υπόψη των διατάξεων για τη ριζική ανακαίνιση." Άρα ακόμα και στην χειρότερη περίπτωση που υπάρχει μεταβολή σε τριτογενή τομέα εξετάζεται με τη ριζική ανακαίνιση σύμφωνα με το ΦΕΚ 408/2019. Άρα, προσωπικά πιστεύω, ότι για ουσιαστικά μηδενικό αναλυτικό προϋπολογισμό δεν νοείται ριζική ανακαίνιση και άρα δεν απαιτείται ΜΕΝΑΚ. Δεν βρήκα κάτι που να αναφέρεται στην αλλαγή χρήσης. Σημειωτεόν ότι εξετάζω το αν θα απαιτηθεί άδεια ή αν θα προχωρήσω σε ΕΕΔΜΚ για τη συγκεκριμένη αλλαγή χρήσης.

-

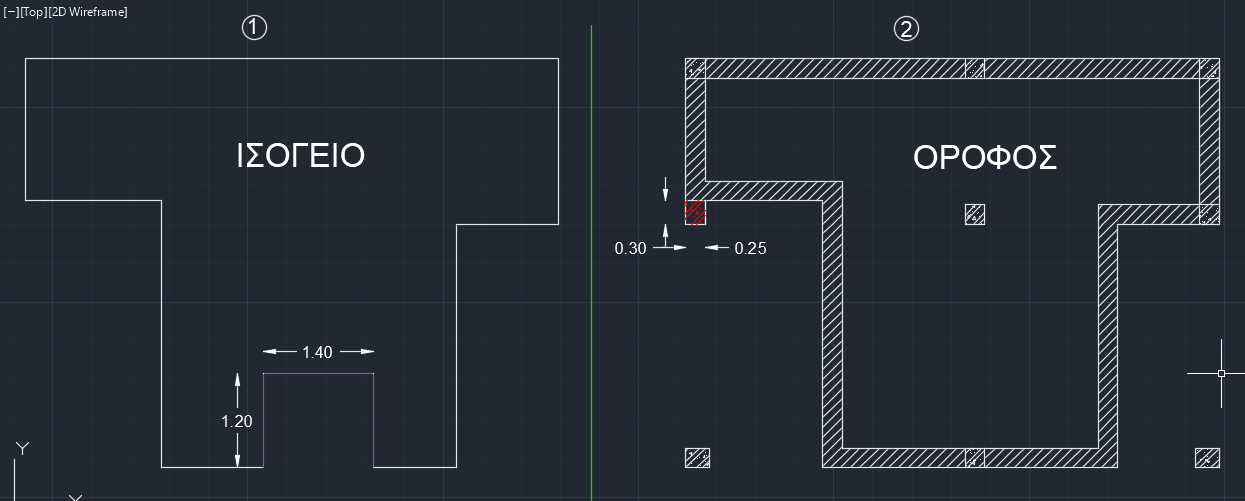

Ορισμός Ημιυπαίθριου Χώρου

dadabook replied to myronas k's θέμα in ΝΟΚ (Νέος Οικοδομικός Κανονισμός)

1) Στο ισόγειο της μεζονέτας, υπάρχει ο χώρος με διαστάσεις 1,40 x 1,20 o οποίος στεγάζεται εξαιτίας του άνωθεν ορόφου, ορίζεται στις τρεις πλευρές του από τους τοίχους του κτιρίου και έχει μία πλευρά ανοικτή προς τον ακάλυπτο χώρο. Αυτός ο χώρος στην άδεια που εκδόθηκε βάσει του ΓΟΚ '85 μετράει στη δόμηση και η απορία μου είναι για ποιο λόγο αφού πληροί τα κριτήρια του ορισμού του ημιυπαίθριου χώρου και όλοι οι ημιυπαίθριοι του κτιρίου είναι <20% της δόμησης. Μήπως γιατί στο άρθρο 11/παρ 2 αναφέρεται: ''Από το ανωτέρω ποσοστό οι ημιυπαίθριοι χώροι δεν επιτρέπεται να υπερβαίνουν το 20% του συντελεστή δόμησης. Για την εφαρμογή της παραγράφου αυτής, οι ημιυπαίθριοι χώροι πρέπει να έχουν πλάτος τουλάχιστον 2,50 μέτρα και βάθος μικρότερο ή ίσο με το πλάτος τους.'' Οπότε αυτός ο ημιυπαίθριος χώρος μετράει στη δόμηση γιατί έχει πλάτος 1,40 αντί για 2,50? 2) Στον όροφο της μεζονέτας, το υποστύλωμα με κόκκινη διαγράμμιση και διαστάσεις 0,25 x 0,30 (0,075 τ.μ.) μετράει στο εμβαδόν του κτιρίου? Από αυτά που έχω διαβάσει πιστεύω όχι, αλλά δεν είμαι σίγουρος.

-

στα προ του 1955 επιλέγεις "ΝΑΙ"στην άδεια οπότε μπορείς να συμπληρώσεις κατηγορία 4, αλλά στην εγκύκλιο του 2019 έγραψαν ότι για την επιλογή της κατηγορίας 4 πρέπει να έχει εκδοθεί οικ. άδεια οπότε μας οδηγούν πάλι αναγκαστικά στην κατηγορία 5. Οπότε στα "βαρια"αυθαίρετα του ΥΠΕΝ συγκαταλέγεται και το σπίτι στο χωριό το προ του 1955, στο οποίο προστέθηκε αυθαίρετα ένα WC 5 τ.μ. ή μια κουζίνα 20 τ.μ. Και αυτό δεν θα μπορεί να τακτοποιηθεί με βάση το σκεπτικό τους από τις 30/... (όποτε τέλος πάντων, δεν ξέρουμε και ποιον μήνα να βάλουμε)!

στα προ του 1955 επιλέγεις "ΝΑΙ"στην άδεια οπότε μπορείς να συμπληρώσεις κατηγορία 4, αλλά στην εγκύκλιο του 2019 έγραψαν ότι για την επιλογή της κατηγορίας 4 πρέπει να έχει εκδοθεί οικ. άδεια οπότε μας οδηγούν πάλι αναγκαστικά στην κατηγορία 5. Οπότε στα "βαρια"αυθαίρετα του ΥΠΕΝ συγκαταλέγεται και το σπίτι στο χωριό το προ του 1955, στο οποίο προστέθηκε αυθαίρετα ένα WC 5 τ.μ. ή μια κουζίνα 20 τ.μ. Και αυτό δεν θα μπορεί να τακτοποιηθεί με βάση το σκεπτικό τους από τις 30/... (όποτε τέλος πάντων, δεν ξέρουμε και ποιον μήνα να βάλουμε)! -

Δεν κάνεις κανένα λάθος. Η νόμιμη αμοιβή που προκύπτει (με το τότε έγγραφο του ΤΕΕ για το ν. 4014/11 το οποίο δεν άλλαξε μέχρι σήμερα) ήταν 4,5 ημέρες απασχόλησης για μηχανικό 10-20 έτη. Περίπου έβγαινε αν θυμάμαι καλά κοντά στα 1570 Ευρώ. Πάνω σε αυτή την αμοιβή αν έβαζες τοπογραφικό και αποτύπωση θα πήγαινε ακόμη ψηλότερα. Με την κατάργηση των ελάχιστων αμοιβών δεν έχεις καμία υποχρέωση να συμφωνήσεις την προκύπτουσα από το σύστημα αμοιβών του ΤΕΕ αμοιβή. Κάποιος μπορεί να συμφωνήσει μεγαλύτερη ή μικρότερη αμοιβή. Στην δική σου περίπτωση (εργασία σε οικογενειακό ακίνητο) θα βάλεις μια μικρή αμοιβή (διάλεξε εσύ το νούμερο) έστω 100 Ευρώ και θα εκδόσεις ΑΠΥ με την ένδειξη αυτοσύμβαση (ρώτησε τον λογιστή σου για επιβεβαίωση). Αποδίδεις ΦΕΜ (γίνεται ηλεκτρονικά και άκοπα πλέον με τους κωδικούς σου στο taxinet). Ετοιμάζεις και ένα συμφωνητικό με την υποτιθέμενη συμφωνηθείσα αμοιβή των 100 Ευρώ και δεν ασχολείσαι περαιτέρω.

-

Καλησπέρα Ειμαι Διπλ. Ηλεκτρολογος μηχανικος και ενδιαφερομαι για συμμετοχη σε δημοσια εργα.Εχω καταλαβει οτι πρεπει να κανω εγγραφη σε ΜΕΕΠ και ΜΕΚ αλλα στην προκηρυξη ενος δημοσιου εργου διαβασα οτι μπορω να εχω και νομαρχιακο πτυχιο.Γνωριζει καποιος τι ειναι αυτο?Το προεδρικο διαταγμα 71/2019 αλλαζει κατι οσον αφορα το ΜΕΕΠ? Ευχαριστώ

-

Καλό μεσημέρι. Επειδή η κατ. 5 μας ζορίζει πλέον απίστευτα, θέλω να ρωτήσω το εξής γιατί έχω καταμπερδευτεί. Για τα κτίσματα τα προ του 1955 χωρίς άδεια, στον Ν.4178/2013 βάζαμε "ναι" στην άδεια και κατ.5 γιατί ουσιαστικά δεν είχαμε άδεια να ελέγξουμε (αυτή ήταν και η κατεύθυνση που έδινε το ΤΕΕ Πελοποννήσου). Με τον 4495 αρχικά η κατ. 4 δεν ζητούσε απαραίτητα άδεια. Οπότε μπορούσαμε μετά από έλεγχο των ποσοστών να βάλουμε και κατ. 4. Η εγκύκλιος του 2019 όριζε ότι για την επιλογή της κατηγορία 4 πρέπει να υπάρχει οικ. άδεια στο οικόπεδο, οπότε πάλι οδηγούμαστε αποκλειστικά στην επιλογή κατ. 5 για τα προ του 1955?

-

(μεταφέρθηκε στο παρόν θέμα. Pavlos 33) Ερώτηση σχετικά με τα αυθαίρετα. Με τον Ν.4602/19 (*) ορίστηκε σε τι απόσταση από ρέμα μπορεί να τακτοποιήσει κάποιος ιδιοκτήτης. Η ερώτηση είναι, αν η λεκάνη απορροής σε κάθε περίπτωση υπολογίζεται με ευθύνη του μηχανικού που έχει αναλάβει την τακτοποίηση ή πρέπει να πάρει κάποια βεβαίωση από την αρμόδια υπηρεσία υδάτων; (*) "Στην περίπτωση οριοθετημένων ρεμάτων ή όπου υπάρχει προσωρινή οριογραμμή, κατά τις διατάξεις του Αρθ-5 του Ν-4258/14 (ΦΕΚ-94/Α/14) απαγορεύεται η υπαγωγή εντός της περιοχής που περικλείεται από τις οριογραμμές του ρέματος. Στην περίπτωση αυθαίρετης κατασκευής, η οποία βρίσκεται μεταξύ της οριογραμμής και της οικοδομικής γραμμής, εφαρμόζεται συντελεστής επιβάρυνσης ίσος με τον συντελεστή πρασιάς του Παραρτήματος Α του παρόντος. Στην περίπτωση μη οριοθετημένων ρεμάτων ή έλλειψης προσωρινών οριογραμμών κατά τις διατάξεις του Αρθ-5 του Ν-4258/14, θεωρούνται ως προσωρινές οριογραμμές αποκλειστικά για την εφαρμογή του παρόντος κατά περίπτωση οι εξής: α) στα μικρά ρέματα με έκταση λεκάνης απορροής μικρότερης ή ίσης του ενός (1) τετραγωνικού χιλιομέτρου (τχ), όταν βρίσκονται εκτός ορίων οικισμών ή σχεδίων πόλεως, ή μικρότερης ή ίσης του μισού (0,50) τχ, όταν βρίσκονται εντός ορίων οικισμών ή σχεδίων πόλεως, οι οριογραμμές συμπίπτουν με τις γραμμές όχθης, β) στα μεσαία ρέματα με έκταση λεκάνης απορροής μικρότερης ή ίσης των δέκα (10) τχ, όταν βρίσκονται εκτός ορίων οικισμών ή σχεδίων πόλεως, ή μικρότερης ή ίσης των πέντε (5) τχ, όταν βρίσκονται εντός ορίων οικισμών ή σχεδίων πόλεως, γραμμή είκοσι (20) μέτρων εκατέρωθεν της βαθιάς γραμμής του ρέματος, γ) στα μεγάλα ρέματα με έκταση λεκάνης απορροής μεγαλύτερης των δέκα (10) τχ, όταν βρίσκονται εκτός ορίων οικισμών ή σχεδίων πόλεως, ή μεγαλύτερης των πέντε (5) τχ, όταν βρίσκονται εντός ορίων οικισμών ή σχεδίων πόλεως, γραμμή πενήντα (50) μέτρων εκατέρωθεν της βαθιάς γραμμής του ρέματος".

(μεταφέρθηκε στο παρόν θέμα. Pavlos 33) Ερώτηση σχετικά με τα αυθαίρετα. Με τον Ν.4602/19 (*) ορίστηκε σε τι απόσταση από ρέμα μπορεί να τακτοποιήσει κάποιος ιδιοκτήτης. Η ερώτηση είναι, αν η λεκάνη απορροής σε κάθε περίπτωση υπολογίζεται με ευθύνη του μηχανικού που έχει αναλάβει την τακτοποίηση ή πρέπει να πάρει κάποια βεβαίωση από την αρμόδια υπηρεσία υδάτων; (*) "Στην περίπτωση οριοθετημένων ρεμάτων ή όπου υπάρχει προσωρινή οριογραμμή, κατά τις διατάξεις του Αρθ-5 του Ν-4258/14 (ΦΕΚ-94/Α/14) απαγορεύεται η υπαγωγή εντός της περιοχής που περικλείεται από τις οριογραμμές του ρέματος. Στην περίπτωση αυθαίρετης κατασκευής, η οποία βρίσκεται μεταξύ της οριογραμμής και της οικοδομικής γραμμής, εφαρμόζεται συντελεστής επιβάρυνσης ίσος με τον συντελεστή πρασιάς του Παραρτήματος Α του παρόντος. Στην περίπτωση μη οριοθετημένων ρεμάτων ή έλλειψης προσωρινών οριογραμμών κατά τις διατάξεις του Αρθ-5 του Ν-4258/14, θεωρούνται ως προσωρινές οριογραμμές αποκλειστικά για την εφαρμογή του παρόντος κατά περίπτωση οι εξής: α) στα μικρά ρέματα με έκταση λεκάνης απορροής μικρότερης ή ίσης του ενός (1) τετραγωνικού χιλιομέτρου (τχ), όταν βρίσκονται εκτός ορίων οικισμών ή σχεδίων πόλεως, ή μικρότερης ή ίσης του μισού (0,50) τχ, όταν βρίσκονται εντός ορίων οικισμών ή σχεδίων πόλεως, οι οριογραμμές συμπίπτουν με τις γραμμές όχθης, β) στα μεσαία ρέματα με έκταση λεκάνης απορροής μικρότερης ή ίσης των δέκα (10) τχ, όταν βρίσκονται εκτός ορίων οικισμών ή σχεδίων πόλεως, ή μικρότερης ή ίσης των πέντε (5) τχ, όταν βρίσκονται εντός ορίων οικισμών ή σχεδίων πόλεως, γραμμή είκοσι (20) μέτρων εκατέρωθεν της βαθιάς γραμμής του ρέματος, γ) στα μεγάλα ρέματα με έκταση λεκάνης απορροής μεγαλύτερης των δέκα (10) τχ, όταν βρίσκονται εκτός ορίων οικισμών ή σχεδίων πόλεως, ή μεγαλύτερης των πέντε (5) τχ, όταν βρίσκονται εντός ορίων οικισμών ή σχεδίων πόλεως, γραμμή πενήντα (50) μέτρων εκατέρωθεν της βαθιάς γραμμής του ρέματος".