Αναζήτηση στην κοινότητα

Εμφάνιση αποτελεσμάτων για '강원도출장서비스【카톡: LD868】《kra25.c0m》콜걸출장마사지외국인출장만남Y♦⇪2019-01-19-20-01강원도☒AIJ❈출장샵강추출장연애인급릉콜걸샵✿출장연애인급]출장몸매최고✄강원도'.

-

Θεωρώ αυτονόητο ότι δεν μπορείς. Ο χώρος 35τμ είναι κατασκευή που επιτρέπεται πάνω από το κτίριο, όπως και οι ηλιακοί. (Ο τίτλος του άρθρου 19 είναι "Κατασκευές πάνω από το κτίριο"). Δεν μπορείς να βάλεις π.χ. πέργκολα και από πάνω αντλίες θερμότητας επειδή και τα δύο επιτρέπονται ξεχωριστά πάνω από το κτίριο. Άλλωστε ειδικά για τους ηλιακούς η παρ. 2β του άρθρου 19 λέει "...εγκαταστάσεις ηλιακών συστημάτων με τοποθέτηση του δοχείου σε άμεση επαφή με την άνω στάθμη του δώματος και τοποθέτηση του συλλέκτη πάνω από αυτό...." προσπαθώντας να αντιμετωπίσει ένα άλλο "καλαίσθητο" φαινόμενο δίνει την απάντηση άμεσα και στο ερώτημα σου καθώς ο χώρος 35τμ δεν είναι όροφος και από τον ορισμό 18α του άρθρου 2 έχουμε: "18α. Δώμα κτιρίου είναι η οροφή του τελευταίου ορόφου του. Στο δώμα επιτρέπονται οι κατασκευές του άρθρου 19. ... "

-

Έχει αλλάξει η διατύπωση του νόμου από όταν βγήκαν οι ΤΟ. Θέλει προσοχή το θέμα. Καλό θα ήταν πάντως να συμφωνήσει η ΥΔΟΜ. ΝΟΚ 2012: β) Οταν στο κοινό πλάγιο όριο όμορων οικοπέδων υπάρχει κτίσμα σε απόσταση μεγαλύτερη του ενός μέτρου από το κοινό όριο που έχει ανοίγματα στην πλευρά αυτή, το κτίριο οφείλει να έχει κατ` ελάχιστο απόσταση δ από το κοινό πλάγιο όριο. 4759/20: β) όταν στο κοινό πλάγιο όριο όμορων οικοπέδων υπάρχει κτίσμα σε απόσταση μεγαλύτερη του ενός μέτρου και μικρότερη ή ίση του δ από το κοινό όριο και έχει ανοίγματα στην πλευρά αυτή, το κτίριο οφείλει να έχει κατ’ ελάχιστο απόσταση δ από το κοινό πλάγιο όριο μόνο κατά το τμήμα του οικοπέδου που υπάρχει το παραπάνω κτίσμα του όμορου οικοπέδου. Σε κάθε άλλη περίπτωση το κτίριο δύναται να εφάπτεται στο κοινό πλάγιο όριο. Ωστόσο τόσο περίεργα που είναι τοποθετημένο το διπλανό δες μήπως έχει φτιαχτεί πριν την ένταξη και σε πιάνει η παρ. 1δ του αρ. 14

-

θα πρέπει να την κάνει και μεταφορά στον 4495 για να φανεί Δεν έχεις κανένα πρόβλημα εφόσον η αίτηση μεταφερθεί στον 4495 και όσο η αίτηση (μετά την μεταφορά στον 4495) βρίσκεται σε υπαγωγή (το πρόβλημα του 20% προκύπτει μόνο όταν βρίσκεται στο 4495 σε οριστική υπαγωγή)

θα πρέπει να την κάνει και μεταφορά στον 4495 για να φανεί Δεν έχεις κανένα πρόβλημα εφόσον η αίτηση μεταφερθεί στον 4495 και όσο η αίτηση (μετά την μεταφορά στον 4495) βρίσκεται σε υπαγωγή (το πρόβλημα του 20% προκύπτει μόνο όταν βρίσκεται στο 4495 σε οριστική υπαγωγή) -

Τα περισσότερα παίζουν στις 16-20 ώρες χωρισμένα σε 4-5 μέρες. Υπάρχει ένα elearning του κεδιβιμ του παπει το οποίο είναι 3μηνο με ασύγχρονη εκπαίδευση και μου έχει κεντρίσει το ενδιαφέρον. Η χρήση είναι μεσαίου/μεγάλου εύρους έργα κυριώς οικιστικά αλλά και δημόσια έργα.

-

Καλησπέρα, Εστώ οτι έχω δώμα 100 τ.μ.(χωρίς την απόληξη και τα στηθαια) και θέλω σύμφωνα με το αρθρο 19 παρ. 2.α.ii να εχώ επιπλέον χώρο 35 τ.μ. Τότε θα πρέπει να κάνω 50 τ.μ. φυτεμενου δωματος και 50 τ.μ φυτεμένων δωματων οροφων και εξωστων. Άρα απο τα 100 τ.μ. που είναι το δώμα, αν αφαιρέσουμε τα 50 τ.μ. φυτευσης και τα 35 τ.μ. του χώρου, μας μένουν μόνο 15 τ.μ. δώματος. Στα οποία δεν χωράνε να τοποθετηθούνε οι ηλιακοί. Πιστεύετε μπορώ να τοποθετήσω τους ηλιακούς πάνω στα 35 τ.μ. του επιπλέον χωρου; Ρωτάω γιατι δεν υπάρχει κάπου κάποια διευκρίνιση. Ένω στο αρθρο 19 παρ. 2.γ λεέι ότι πάνω στις απολήξεις κλιμακωστασιων απαγορεύεται οποιαδήποτε κατασκευή.

-

Καλημέρα αγαπητοί Συνάδελφοι. Εχω κι εγώ το πρόβλημα με δήλωση περαιωμένη στον 4014 με πληρωμένο ολο το πρόστιμο και ανεβασμένα ολα τα αρχεία από άλλο συνάδελφο. Μου ζητήθηκε να κανω Η.Τ.Κ. Επικοινώνησα με τον συνάδελφο και με παρακάλεσε να το αναλάβω εγώ. Εχθές έκανε μεταφορά την δήλωση στον 4178 και δήλωσε στα αιτήματα ότι θέλει να παραιτηθεί για λογους υγείας. Σήμερα μπαίνω στον 4178 με τον Α/Α της δήλωσης για να κανω αποδοχή αλλαγής υπεύθυνου Μηχανικού, αλλά ακόμα δεν την εμφανίζει. Εκτός αυτού το ερώτημα είναι το εξής. Στον 4014 είχε βάλει ο συνάδελφος 5 παραβάσεις για στέγαστρα, δηλαδή πρόστιμο 2.500 ε. Το πλήρωσαν μετρητοίς 2.000 ε. Στον 4178 αλλά και στον 4495 αυτές οι παραβάσεις μπορούν να μαζευτούν σε μια λοιπή παράβαση ουσιαστικά. Επομένως θα εχω πρόβλημα με το 20% μεταβολής του προστίμου. Έχετε κάποια πρόταση για να μην πέσω στο τρυπάκι? Ευχαριστώ πολύ.

Καλημέρα αγαπητοί Συνάδελφοι. Εχω κι εγώ το πρόβλημα με δήλωση περαιωμένη στον 4014 με πληρωμένο ολο το πρόστιμο και ανεβασμένα ολα τα αρχεία από άλλο συνάδελφο. Μου ζητήθηκε να κανω Η.Τ.Κ. Επικοινώνησα με τον συνάδελφο και με παρακάλεσε να το αναλάβω εγώ. Εχθές έκανε μεταφορά την δήλωση στον 4178 και δήλωσε στα αιτήματα ότι θέλει να παραιτηθεί για λογους υγείας. Σήμερα μπαίνω στον 4178 με τον Α/Α της δήλωσης για να κανω αποδοχή αλλαγής υπεύθυνου Μηχανικού, αλλά ακόμα δεν την εμφανίζει. Εκτός αυτού το ερώτημα είναι το εξής. Στον 4014 είχε βάλει ο συνάδελφος 5 παραβάσεις για στέγαστρα, δηλαδή πρόστιμο 2.500 ε. Το πλήρωσαν μετρητοίς 2.000 ε. Στον 4178 αλλά και στον 4495 αυτές οι παραβάσεις μπορούν να μαζευτούν σε μια λοιπή παράβαση ουσιαστικά. Επομένως θα εχω πρόβλημα με το 20% μεταβολής του προστίμου. Έχετε κάποια πρόταση για να μην πέσω στο τρυπάκι? Ευχαριστώ πολύ. -

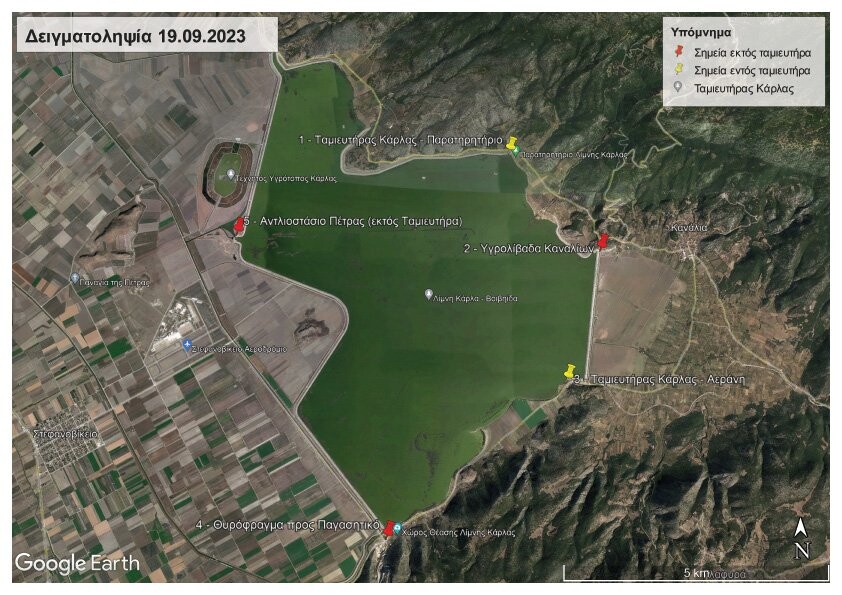

Η Ελληνική Αρχή Γεωλογικών και Μεταλλευτικών Ερευνών (ΕΑΓΜΕ) στο πλαίσιο του Έργου «Δίκτυο Παρακολούθησης Υπόγειων Νερών» (ΔΙΠΥΝ) παρέδωσε την Έκθεση Αποτελεσμάτων για το έτος 2022 στη Δ/νση Προστασίας & Διαχείρισης Υδάτινου Περιβάλλοντος του Υπουργείο Περιβάλλοντος και Ενέργειας (ΥΠΕΝ). Το έργο ΔΙΠΥΝ στοχεύει στη λειτουργία του Εθνικού Δικτύου Παρακολούθησης Υδάτων ώστε να επιτυγχάνεται συνεκτική και συνολική εικόνα της ποσοτικής και ποιοτικής κατάστασης των υπόγειων υδάτων της χώρας που θα συμβάλλει στην επίτευξη των περιβαλλοντικών στόχων της Οδηγίας 2000/60/ΕΚ. Κατά τη διάρκεια του έτους 2022 πραγματοποιήθηκαν τέσσερις (4) περίοδοι δειγματοληψιών και μετρήσεων πεδίου κατά τους μήνες Φεβρουάριο, Απρίλιο, Ιούλιο και Οκτώβριο. Υλοποιήθηκαν συνολικά 6.385 δειγματοληψίες για κύρια ιόντα, αζωτούχες ενώσεις, φωσφορικές ενώσεις και ιχνοστοιχεία, στα 1.896 υδροσημεία παρακολούθησης που κατανέμονται σε ολόκληρη την επικράτεια. Στην εκτέλεση των εργασιών υπαίθρου συμμετείχαν συνολικά 25 συνεργεία υπαίθρου της ΕΑΓΜΕ αποτελούμενα από 50 άτομα, ενώ οι σχετικές χημικές αναλύσεις πραγματοποιήθηκαν στο Εργαστήριο Αναλύσεων Νερών της ΕΑΓΜΕ. Οι μετρήσεις πεδίου αφορούν σε: μετρήσεις στάθμης γεωτρήσεων/πηγαδιών και παροχής πηγών και μετρήσεις φυσικοχημικών παραμέτρων (pH, αγωγιμότητα, διαλυμένο οξυγόνο, θερμοκρασία νερού & αέρα). Οι αναλύσεις των δειγμάτων νερού περιλαμβάνουν: Α. κύρια ιόντα (Ca, Mg, Na, K, HCO3, Cl, SO4), Β. αζωτούχες (NO3, NO2, NH4) και φωσφορικές (PO4-P) ενώσεις, Γ. σκληρότητα (ολική, παροδική και μόνιμη), Δ. βαρέα μέταλλα/ιχνοστοιχεία (Fe, Mn, Cu, Crtotal, Cr6+, Ni, Pb, Cd, Al, As, Hg) και E. οργανικούς διαλύτες και φυτοφάρμακα. Με βάση τις διαθέσιμες χημικές αναλύσεις και μετρήσεις πεδίου πραγματοποιήθηκε ο κάτωθι χαρακτηρισμός αναφορικά με την Ποσοτική και Ποιοτική Κατάσταση των Σταθμών Παρακολούθησης των Υπόγειων Υδάτων της χώρας. Ποσοτική Κατάσταση Σταθμών Παρακολούθησης Υπόγειων Υδάτων 76% Καλή Κατάσταση 20% Κακή Κατάσταση 4% Άγνωστη Κατάσταση Ποιοτική Κατάσταση Σταθμών Παρακολούθησης Υπόγειων Υδάτων 58% Καλή Κατάσταση 29% Κακή Κατάσταση 11% Κακή Κατάσταση από φυσικά αίτια 2% Άγνωστη Κατάσταση Τα προβλήματα υποβάθμισης των ποσοτικών και ποιοτικών χαρακτηριστικών των υπόγειων υδάτων συνεχίζουν να εντοπίζονται σε περιοχές με εντατική εκμετάλλευση των υδροφορέων. Η νιτρορύπανση και η υφαλμύρινση των υπόγειων υδάτων αποτελούν τους κύριους παράγοντες υποβάθμισής τους, που σχετίζονται αντίστοιχα, με τη χρήση αζωτούχων λιπασμάτων και τη θαλάσσια διείσδυση λόγω υπεραντλήσεων. Ένα μικρό ποσοστό υπερβάσεων στις συγκεντρώσεις βαρέων μετάλλων/ιχνοστοιχείων και ιόντων χλωρίου οφείλεται σε φυσικά αίτια. Τα αποτελέσματα των Ετήσιων Εκθέσεων Αξιολόγησης του έργου ΔΙΠΥΝ αξιοποιούνται περαιτέρω κατά τη σύνταξη των αναθεωρημένων Σχεδίων Διαχείρισης ανά Λεκάνη Απορροής Ποταμού, με τελικό στόχο την άσκηση πολιτικών διαχείρισης και την διασφάλιση της βιώσιμης χρήσης των υπόγειων υδάτων. Το έργο ΔΙΠΥΝ χρηματοδοτείται από το Επιχειρησιακό Πρόγραμμα «Υποδομές Μεταφορών, Περιβάλλον και Αειφόρος Ανάπτυξη» του ΕΣΠΑ 2014-2020(2023) με Επιστημονικό Υπεύθυνο τον Βασίλειο Ζόραπα – Υδρογεωλόγο M.Sc., Προϊστάμενο του Τμήματος Υδρογεωλογίας και Υδρολογίας (ΥΔΡΟΓΕ). View full είδηση

Η Ελληνική Αρχή Γεωλογικών και Μεταλλευτικών Ερευνών (ΕΑΓΜΕ) στο πλαίσιο του Έργου «Δίκτυο Παρακολούθησης Υπόγειων Νερών» (ΔΙΠΥΝ) παρέδωσε την Έκθεση Αποτελεσμάτων για το έτος 2022 στη Δ/νση Προστασίας & Διαχείρισης Υδάτινου Περιβάλλοντος του Υπουργείο Περιβάλλοντος και Ενέργειας (ΥΠΕΝ). Το έργο ΔΙΠΥΝ στοχεύει στη λειτουργία του Εθνικού Δικτύου Παρακολούθησης Υδάτων ώστε να επιτυγχάνεται συνεκτική και συνολική εικόνα της ποσοτικής και ποιοτικής κατάστασης των υπόγειων υδάτων της χώρας που θα συμβάλλει στην επίτευξη των περιβαλλοντικών στόχων της Οδηγίας 2000/60/ΕΚ. Κατά τη διάρκεια του έτους 2022 πραγματοποιήθηκαν τέσσερις (4) περίοδοι δειγματοληψιών και μετρήσεων πεδίου κατά τους μήνες Φεβρουάριο, Απρίλιο, Ιούλιο και Οκτώβριο. Υλοποιήθηκαν συνολικά 6.385 δειγματοληψίες για κύρια ιόντα, αζωτούχες ενώσεις, φωσφορικές ενώσεις και ιχνοστοιχεία, στα 1.896 υδροσημεία παρακολούθησης που κατανέμονται σε ολόκληρη την επικράτεια. Στην εκτέλεση των εργασιών υπαίθρου συμμετείχαν συνολικά 25 συνεργεία υπαίθρου της ΕΑΓΜΕ αποτελούμενα από 50 άτομα, ενώ οι σχετικές χημικές αναλύσεις πραγματοποιήθηκαν στο Εργαστήριο Αναλύσεων Νερών της ΕΑΓΜΕ. Οι μετρήσεις πεδίου αφορούν σε: μετρήσεις στάθμης γεωτρήσεων/πηγαδιών και παροχής πηγών και μετρήσεις φυσικοχημικών παραμέτρων (pH, αγωγιμότητα, διαλυμένο οξυγόνο, θερμοκρασία νερού & αέρα). Οι αναλύσεις των δειγμάτων νερού περιλαμβάνουν: Α. κύρια ιόντα (Ca, Mg, Na, K, HCO3, Cl, SO4), Β. αζωτούχες (NO3, NO2, NH4) και φωσφορικές (PO4-P) ενώσεις, Γ. σκληρότητα (ολική, παροδική και μόνιμη), Δ. βαρέα μέταλλα/ιχνοστοιχεία (Fe, Mn, Cu, Crtotal, Cr6+, Ni, Pb, Cd, Al, As, Hg) και E. οργανικούς διαλύτες και φυτοφάρμακα. Με βάση τις διαθέσιμες χημικές αναλύσεις και μετρήσεις πεδίου πραγματοποιήθηκε ο κάτωθι χαρακτηρισμός αναφορικά με την Ποσοτική και Ποιοτική Κατάσταση των Σταθμών Παρακολούθησης των Υπόγειων Υδάτων της χώρας. Ποσοτική Κατάσταση Σταθμών Παρακολούθησης Υπόγειων Υδάτων 76% Καλή Κατάσταση 20% Κακή Κατάσταση 4% Άγνωστη Κατάσταση Ποιοτική Κατάσταση Σταθμών Παρακολούθησης Υπόγειων Υδάτων 58% Καλή Κατάσταση 29% Κακή Κατάσταση 11% Κακή Κατάσταση από φυσικά αίτια 2% Άγνωστη Κατάσταση Τα προβλήματα υποβάθμισης των ποσοτικών και ποιοτικών χαρακτηριστικών των υπόγειων υδάτων συνεχίζουν να εντοπίζονται σε περιοχές με εντατική εκμετάλλευση των υδροφορέων. Η νιτρορύπανση και η υφαλμύρινση των υπόγειων υδάτων αποτελούν τους κύριους παράγοντες υποβάθμισής τους, που σχετίζονται αντίστοιχα, με τη χρήση αζωτούχων λιπασμάτων και τη θαλάσσια διείσδυση λόγω υπεραντλήσεων. Ένα μικρό ποσοστό υπερβάσεων στις συγκεντρώσεις βαρέων μετάλλων/ιχνοστοιχείων και ιόντων χλωρίου οφείλεται σε φυσικά αίτια. Τα αποτελέσματα των Ετήσιων Εκθέσεων Αξιολόγησης του έργου ΔΙΠΥΝ αξιοποιούνται περαιτέρω κατά τη σύνταξη των αναθεωρημένων Σχεδίων Διαχείρισης ανά Λεκάνη Απορροής Ποταμού, με τελικό στόχο την άσκηση πολιτικών διαχείρισης και την διασφάλιση της βιώσιμης χρήσης των υπόγειων υδάτων. Το έργο ΔΙΠΥΝ χρηματοδοτείται από το Επιχειρησιακό Πρόγραμμα «Υποδομές Μεταφορών, Περιβάλλον και Αειφόρος Ανάπτυξη» του ΕΣΠΑ 2014-2020(2023) με Επιστημονικό Υπεύθυνο τον Βασίλειο Ζόραπα – Υδρογεωλόγο M.Sc., Προϊστάμενο του Τμήματος Υδρογεωλογίας και Υδρολογίας (ΥΔΡΟΓΕ). View full είδηση -

ΕΑΓΜΕ: 6.385 δειγματοληψίες σε 1.896 υδροσημεία το 2022 για το ΔΙΠΥΝ

Engineer posted μια είδηση in Περιβάλλον

Η Ελληνική Αρχή Γεωλογικών και Μεταλλευτικών Ερευνών (ΕΑΓΜΕ) στο πλαίσιο του Έργου «Δίκτυο Παρακολούθησης Υπόγειων Νερών» (ΔΙΠΥΝ) παρέδωσε την Έκθεση Αποτελεσμάτων για το έτος 2022 στη Δ/νση Προστασίας & Διαχείρισης Υδάτινου Περιβάλλοντος του Υπουργείο Περιβάλλοντος και Ενέργειας (ΥΠΕΝ). Το έργο ΔΙΠΥΝ στοχεύει στη λειτουργία του Εθνικού Δικτύου Παρακολούθησης Υδάτων ώστε να επιτυγχάνεται συνεκτική και συνολική εικόνα της ποσοτικής και ποιοτικής κατάστασης των υπόγειων υδάτων της χώρας που θα συμβάλλει στην επίτευξη των περιβαλλοντικών στόχων της Οδηγίας 2000/60/ΕΚ. Κατά τη διάρκεια του έτους 2022 πραγματοποιήθηκαν τέσσερις (4) περίοδοι δειγματοληψιών και μετρήσεων πεδίου κατά τους μήνες Φεβρουάριο, Απρίλιο, Ιούλιο και Οκτώβριο. Υλοποιήθηκαν συνολικά 6.385 δειγματοληψίες για κύρια ιόντα, αζωτούχες ενώσεις, φωσφορικές ενώσεις και ιχνοστοιχεία, στα 1.896 υδροσημεία παρακολούθησης που κατανέμονται σε ολόκληρη την επικράτεια. Στην εκτέλεση των εργασιών υπαίθρου συμμετείχαν συνολικά 25 συνεργεία υπαίθρου της ΕΑΓΜΕ αποτελούμενα από 50 άτομα, ενώ οι σχετικές χημικές αναλύσεις πραγματοποιήθηκαν στο Εργαστήριο Αναλύσεων Νερών της ΕΑΓΜΕ. Οι μετρήσεις πεδίου αφορούν σε: μετρήσεις στάθμης γεωτρήσεων/πηγαδιών και παροχής πηγών και μετρήσεις φυσικοχημικών παραμέτρων (pH, αγωγιμότητα, διαλυμένο οξυγόνο, θερμοκρασία νερού & αέρα). Οι αναλύσεις των δειγμάτων νερού περιλαμβάνουν: Α. κύρια ιόντα (Ca, Mg, Na, K, HCO3, Cl, SO4), Β. αζωτούχες (NO3, NO2, NH4) και φωσφορικές (PO4-P) ενώσεις, Γ. σκληρότητα (ολική, παροδική και μόνιμη), Δ. βαρέα μέταλλα/ιχνοστοιχεία (Fe, Mn, Cu, Crtotal, Cr6+, Ni, Pb, Cd, Al, As, Hg) και E. οργανικούς διαλύτες και φυτοφάρμακα. Με βάση τις διαθέσιμες χημικές αναλύσεις και μετρήσεις πεδίου πραγματοποιήθηκε ο κάτωθι χαρακτηρισμός αναφορικά με την Ποσοτική και Ποιοτική Κατάσταση των Σταθμών Παρακολούθησης των Υπόγειων Υδάτων της χώρας. Ποσοτική Κατάσταση Σταθμών Παρακολούθησης Υπόγειων Υδάτων 76% Καλή Κατάσταση 20% Κακή Κατάσταση 4% Άγνωστη Κατάσταση Ποιοτική Κατάσταση Σταθμών Παρακολούθησης Υπόγειων Υδάτων 58% Καλή Κατάσταση 29% Κακή Κατάσταση 11% Κακή Κατάσταση από φυσικά αίτια 2% Άγνωστη Κατάσταση Τα προβλήματα υποβάθμισης των ποσοτικών και ποιοτικών χαρακτηριστικών των υπόγειων υδάτων συνεχίζουν να εντοπίζονται σε περιοχές με εντατική εκμετάλλευση των υδροφορέων. Η νιτρορύπανση και η υφαλμύρινση των υπόγειων υδάτων αποτελούν τους κύριους παράγοντες υποβάθμισής τους, που σχετίζονται αντίστοιχα, με τη χρήση αζωτούχων λιπασμάτων και τη θαλάσσια διείσδυση λόγω υπεραντλήσεων. Ένα μικρό ποσοστό υπερβάσεων στις συγκεντρώσεις βαρέων μετάλλων/ιχνοστοιχείων και ιόντων χλωρίου οφείλεται σε φυσικά αίτια. Τα αποτελέσματα των Ετήσιων Εκθέσεων Αξιολόγησης του έργου ΔΙΠΥΝ αξιοποιούνται περαιτέρω κατά τη σύνταξη των αναθεωρημένων Σχεδίων Διαχείρισης ανά Λεκάνη Απορροής Ποταμού, με τελικό στόχο την άσκηση πολιτικών διαχείρισης και την διασφάλιση της βιώσιμης χρήσης των υπόγειων υδάτων. Το έργο ΔΙΠΥΝ χρηματοδοτείται από το Επιχειρησιακό Πρόγραμμα «Υποδομές Μεταφορών, Περιβάλλον και Αειφόρος Ανάπτυξη» του ΕΣΠΑ 2014-2020(2023) με Επιστημονικό Υπεύθυνο τον Βασίλειο Ζόραπα – Υδρογεωλόγο M.Sc., Προϊστάμενο του Τμήματος Υδρογεωλογίας και Υδρολογίας (ΥΔΡΟΓΕ).

Η Ελληνική Αρχή Γεωλογικών και Μεταλλευτικών Ερευνών (ΕΑΓΜΕ) στο πλαίσιο του Έργου «Δίκτυο Παρακολούθησης Υπόγειων Νερών» (ΔΙΠΥΝ) παρέδωσε την Έκθεση Αποτελεσμάτων για το έτος 2022 στη Δ/νση Προστασίας & Διαχείρισης Υδάτινου Περιβάλλοντος του Υπουργείο Περιβάλλοντος και Ενέργειας (ΥΠΕΝ). Το έργο ΔΙΠΥΝ στοχεύει στη λειτουργία του Εθνικού Δικτύου Παρακολούθησης Υδάτων ώστε να επιτυγχάνεται συνεκτική και συνολική εικόνα της ποσοτικής και ποιοτικής κατάστασης των υπόγειων υδάτων της χώρας που θα συμβάλλει στην επίτευξη των περιβαλλοντικών στόχων της Οδηγίας 2000/60/ΕΚ. Κατά τη διάρκεια του έτους 2022 πραγματοποιήθηκαν τέσσερις (4) περίοδοι δειγματοληψιών και μετρήσεων πεδίου κατά τους μήνες Φεβρουάριο, Απρίλιο, Ιούλιο και Οκτώβριο. Υλοποιήθηκαν συνολικά 6.385 δειγματοληψίες για κύρια ιόντα, αζωτούχες ενώσεις, φωσφορικές ενώσεις και ιχνοστοιχεία, στα 1.896 υδροσημεία παρακολούθησης που κατανέμονται σε ολόκληρη την επικράτεια. Στην εκτέλεση των εργασιών υπαίθρου συμμετείχαν συνολικά 25 συνεργεία υπαίθρου της ΕΑΓΜΕ αποτελούμενα από 50 άτομα, ενώ οι σχετικές χημικές αναλύσεις πραγματοποιήθηκαν στο Εργαστήριο Αναλύσεων Νερών της ΕΑΓΜΕ. Οι μετρήσεις πεδίου αφορούν σε: μετρήσεις στάθμης γεωτρήσεων/πηγαδιών και παροχής πηγών και μετρήσεις φυσικοχημικών παραμέτρων (pH, αγωγιμότητα, διαλυμένο οξυγόνο, θερμοκρασία νερού & αέρα). Οι αναλύσεις των δειγμάτων νερού περιλαμβάνουν: Α. κύρια ιόντα (Ca, Mg, Na, K, HCO3, Cl, SO4), Β. αζωτούχες (NO3, NO2, NH4) και φωσφορικές (PO4-P) ενώσεις, Γ. σκληρότητα (ολική, παροδική και μόνιμη), Δ. βαρέα μέταλλα/ιχνοστοιχεία (Fe, Mn, Cu, Crtotal, Cr6+, Ni, Pb, Cd, Al, As, Hg) και E. οργανικούς διαλύτες και φυτοφάρμακα. Με βάση τις διαθέσιμες χημικές αναλύσεις και μετρήσεις πεδίου πραγματοποιήθηκε ο κάτωθι χαρακτηρισμός αναφορικά με την Ποσοτική και Ποιοτική Κατάσταση των Σταθμών Παρακολούθησης των Υπόγειων Υδάτων της χώρας. Ποσοτική Κατάσταση Σταθμών Παρακολούθησης Υπόγειων Υδάτων 76% Καλή Κατάσταση 20% Κακή Κατάσταση 4% Άγνωστη Κατάσταση Ποιοτική Κατάσταση Σταθμών Παρακολούθησης Υπόγειων Υδάτων 58% Καλή Κατάσταση 29% Κακή Κατάσταση 11% Κακή Κατάσταση από φυσικά αίτια 2% Άγνωστη Κατάσταση Τα προβλήματα υποβάθμισης των ποσοτικών και ποιοτικών χαρακτηριστικών των υπόγειων υδάτων συνεχίζουν να εντοπίζονται σε περιοχές με εντατική εκμετάλλευση των υδροφορέων. Η νιτρορύπανση και η υφαλμύρινση των υπόγειων υδάτων αποτελούν τους κύριους παράγοντες υποβάθμισής τους, που σχετίζονται αντίστοιχα, με τη χρήση αζωτούχων λιπασμάτων και τη θαλάσσια διείσδυση λόγω υπεραντλήσεων. Ένα μικρό ποσοστό υπερβάσεων στις συγκεντρώσεις βαρέων μετάλλων/ιχνοστοιχείων και ιόντων χλωρίου οφείλεται σε φυσικά αίτια. Τα αποτελέσματα των Ετήσιων Εκθέσεων Αξιολόγησης του έργου ΔΙΠΥΝ αξιοποιούνται περαιτέρω κατά τη σύνταξη των αναθεωρημένων Σχεδίων Διαχείρισης ανά Λεκάνη Απορροής Ποταμού, με τελικό στόχο την άσκηση πολιτικών διαχείρισης και την διασφάλιση της βιώσιμης χρήσης των υπόγειων υδάτων. Το έργο ΔΙΠΥΝ χρηματοδοτείται από το Επιχειρησιακό Πρόγραμμα «Υποδομές Μεταφορών, Περιβάλλον και Αειφόρος Ανάπτυξη» του ΕΣΠΑ 2014-2020(2023) με Επιστημονικό Υπεύθυνο τον Βασίλειο Ζόραπα – Υδρογεωλόγο M.Sc., Προϊστάμενο του Τμήματος Υδρογεωλογίας και Υδρολογίας (ΥΔΡΟΓΕ). -

Το CopenHill αποτελεί μια καινοτόμα μονάδα συνδυασμένης παραγωγής ενέργειας και θερμότητας από απόβλητα που ταυτόχρονα παρέχει εγκαταστάσεις και υπηρεσίες αναψυχής όπως σκι και αναρρίχηση και η οποία βρίσκεται στο Amager της Κοπεγχάγης στη Δανία. Το CopenHill πριν γίνει χώρος για mountain sports για μικρούς και μεγάλους, ήταν ένας χώρος όπου πετούσαν οι Δανοί τα απόβλητά τους. Ωστόσο, η θέληση της τοπικής κυβέρνησης να μετατραπεί η Κοπεγχάγη στην πρώτη πόλη που δεν θα χρησιμοποιεί καθόλου διοξείδιο του άνθρακα μέχρι το 2025, σε συνδυασμό με τη θέληση για δημιουργία κάτι μοναδικού και ταυτόχρονα οικολογικού, οδήγησε το 2013 στην κατασκευή αυτού του χώρου. Το CopenHill άνοιξε τις πόρτες του στο κοινό τον Οκτώβριο του 2019. Στο CopenHill υπάρχει ένα εργοστάσιο καύσης απορριμμάτων που αποτελεί ταυτόχρονα και τεχνητό βουνό με πλούσια βλάστηση, πεδίο αναρρίχησης και πίστα για σκι. Η εν λόγω εγκατάσταση παρέχει θέρμανση σε 150.000 νοικοκυριά με σχεδόν μηδενικές εκπομπές ρύπων, ενώ ταυτόχρονα λειτουργεί ως χώρος αναψυχής, τοπόσημο και τουριστικός προορισμός. Το Copenhill καταλαμβάνει έκταση 17.000 τετραγωνικών μέτρων, εκ των οποίων τα 10.000 τ.μ. είναι η πίστα του σκι. Η πίστα του τεχνητού σκι είναι κατασκευασμένη από ένα ειδικό υλικό στην Ιταλία και ανακυκλώνεται όταν φθαρεί. Σε αυτή βρίσκεται και ένα μονοπάτι για περπάτημα και τρέξιμο, μήκους 490 μέτρων. Επίσης, στην ίδια εγκατάσταση έχει δημιουργηθεί και ένας τοίχος αναρρίχησης, ύψους 85 μέτρων. Η επίσκεψη στον χώρο και η χρήση του είναι δωρεάν. Οι πολίτες πληρώνουν μόνο για τη χρήση των αναβατήρων ή για να ανεβούν στον τοίχο αναρρίχησης. Η κορυφή είναι επισκέψιμη και μέσω γυάλινου ανελκυστήρα, από τον οποίο κάποιος βλέπει το εσωτερικό του εργοστασίου καύσης. Στη βάση βρίσκεται ένα “afterski cafe & bar”, ένας χώρος ενοικίασης εξοπλισμού σκι και ένα επώνυμο κατάστημα. Ο τοίχος σχεδιάστηκε από την walltopia και είναι ο ψηλότερος τοίχος αναρρίχησης στον κόσμο, ύψους 85 μέτρων – πλάτους 10 μέτρων, και ενώνεται με την τεχνητή πίστα σκι στην ταράτσα του κτιρίου, δημιουργώντας έναν πολυχώρο για ορεινά αθλήματα μέσα στην πόλη. Ωστόσο, λόγω του πολύ μεγάλου ύψους του, η αναρρίχηση πρέπει να γίνεται από πολύ έμπειρα και εκπαιδευμένα άτομα, ενώ πρόκειται να ανοίξει επίσημα για το κοινό εντός του 2020. Ο τοίχος που δημιουργήθηκε σε στενή συνεργασία με την BIG, εναρμονίζεται με το κτίριο οπτικά και λειτουργικά. Οι τοποθετημένες λαβές είναι λειτουργικές για όλη την ανάβαση προς την κορυφή. «Ο σχεδιασμός του τοίχου ήταν μια πρόκληση καθώς προσπαθούσαμε να βρούμε τη σωστή ισορροπία μεταξύ εμφάνισης και λειτουργικότητας. Ο στόχος ήταν να δημιουργήσουμε ένα τοίχος που να ταιριάζει με την εντυπωσιακή αρχιτεκτονική του κτιρίου ενώ θα προσφέρει μια εξαιρετική εμπειρία αναρρίχησης», αναφέρει ο Vasil Sharlanov, επικεφαλής της walltopia. Το αναρριχητικό τοίχωμα χωρίζεται σε τέσσερα επίπεδα, και κάθε 20 μέτρα είναι διαφορετικό επίπεδο αναρρίχησης. Η δυσκολία ανεβαίνει όσο πιο ψηλά πηγαίνει ο αναρριχητής. Ο τοίχος 1.200 τετραγωνικών μέτρων κατασκευάστηκε από 55 τόνους ανοξείδωτου χάλυβα και στη συνέχεια χρησιμοποιήθηκε ένα μείγμα 24 τόνων υαλοβάμβακα και πλεξιγκλάς. Αυτός ο συνδυασμός ήταν ο ιδανικός, σύμφωνα με τους ειδικούς, ώστε να μην εμποδίζεται ο φυσικός φωτισμός στο κτίριο. Ο αρχιτέκτονας Bjarke Ingels που σχεδίασε το CopenHill, είχε περιγράψει το έργο ως ανέγερση ενός αλπικού βουνού για να προσθέσει ενδιαφέρον στην επίπεδη τοπογραφία της Δανίας. «Η ιδέα για την πλαγιά του σκι προήλθε από το γεγονός ότι η Κοπεγχάγη έχει κρύο κλίμα με αρκετούς μήνες χιόνι, χωρίς όμως να έχει απολύτως κανένα βουνό», δήλωσε, εξηγώντας ότι οι κάτοικοι πρέπει να ταξιδέψουν αρκετές ώρες με το αυτοκίνητο για να φτάσουν στις πραγματικές πλαγιές του σκι στη Σουηδία. Για να πετύχει το εγχείρημα, χρειάστηκε να υπάρξει ένα ολοκληρωμένο business plan, καθορίζοντας τους πιθανούς επισκέπτες, προκειμένου το έργο να έχει και βιωσιμότητα, δεδομένου ότι απαιτήθηκαν 12,7 εκατ. ευρώ (εγκαταστάσεις σκι 5, εγκαταστάσεις αναρρίχησης 1,3, skicentre 1,6, πράσινο πάρκο στέγης 2,4, σχεδιασμός / σύμβουλοι 1,3, απρόβλεπτα 1,1 εκατ.). Στη Δανία, υπάρχουν 530.000 άτομα που ασχολούνται με το σκι κάθε χρόνο, κι αυτό αποτέλεσε ιδανική μαγιά σκέψης. Η χρηματοδότηση δε του έργου προήλθε από κοινή συνεργασία μεταξύ ιδιωτικών κεφαλαίων και δημοσίου, όπως τα δικά μας ΣΔΙΤ, καταδεικνύοντας ότι αποτελούν τον ιδανικό τρόπο κατασκευής και λειτουργίας μεγάλων έργων. Περισσότερες πληροφορίες: https://www.copenhill.dk/ View full είδηση

-

Το CopenHill αποτελεί μια καινοτόμα μονάδα συνδυασμένης παραγωγής ενέργειας και θερμότητας από απόβλητα που ταυτόχρονα παρέχει εγκαταστάσεις και υπηρεσίες αναψυχής όπως σκι και αναρρίχηση και η οποία βρίσκεται στο Amager της Κοπεγχάγης στη Δανία. Το CopenHill πριν γίνει χώρος για mountain sports για μικρούς και μεγάλους, ήταν ένας χώρος όπου πετούσαν οι Δανοί τα απόβλητά τους. Ωστόσο, η θέληση της τοπικής κυβέρνησης να μετατραπεί η Κοπεγχάγη στην πρώτη πόλη που δεν θα χρησιμοποιεί καθόλου διοξείδιο του άνθρακα μέχρι το 2025, σε συνδυασμό με τη θέληση για δημιουργία κάτι μοναδικού και ταυτόχρονα οικολογικού, οδήγησε το 2013 στην κατασκευή αυτού του χώρου. Το CopenHill άνοιξε τις πόρτες του στο κοινό τον Οκτώβριο του 2019. Στο CopenHill υπάρχει ένα εργοστάσιο καύσης απορριμμάτων που αποτελεί ταυτόχρονα και τεχνητό βουνό με πλούσια βλάστηση, πεδίο αναρρίχησης και πίστα για σκι. Η εν λόγω εγκατάσταση παρέχει θέρμανση σε 150.000 νοικοκυριά με σχεδόν μηδενικές εκπομπές ρύπων, ενώ ταυτόχρονα λειτουργεί ως χώρος αναψυχής, τοπόσημο και τουριστικός προορισμός. Το Copenhill καταλαμβάνει έκταση 17.000 τετραγωνικών μέτρων, εκ των οποίων τα 10.000 τ.μ. είναι η πίστα του σκι. Η πίστα του τεχνητού σκι είναι κατασκευασμένη από ένα ειδικό υλικό στην Ιταλία και ανακυκλώνεται όταν φθαρεί. Σε αυτή βρίσκεται και ένα μονοπάτι για περπάτημα και τρέξιμο, μήκους 490 μέτρων. Επίσης, στην ίδια εγκατάσταση έχει δημιουργηθεί και ένας τοίχος αναρρίχησης, ύψους 85 μέτρων. Η επίσκεψη στον χώρο και η χρήση του είναι δωρεάν. Οι πολίτες πληρώνουν μόνο για τη χρήση των αναβατήρων ή για να ανεβούν στον τοίχο αναρρίχησης. Η κορυφή είναι επισκέψιμη και μέσω γυάλινου ανελκυστήρα, από τον οποίο κάποιος βλέπει το εσωτερικό του εργοστασίου καύσης. Στη βάση βρίσκεται ένα “afterski cafe & bar”, ένας χώρος ενοικίασης εξοπλισμού σκι και ένα επώνυμο κατάστημα. Ο τοίχος σχεδιάστηκε από την walltopia και είναι ο ψηλότερος τοίχος αναρρίχησης στον κόσμο, ύψους 85 μέτρων – πλάτους 10 μέτρων, και ενώνεται με την τεχνητή πίστα σκι στην ταράτσα του κτιρίου, δημιουργώντας έναν πολυχώρο για ορεινά αθλήματα μέσα στην πόλη. Ωστόσο, λόγω του πολύ μεγάλου ύψους του, η αναρρίχηση πρέπει να γίνεται από πολύ έμπειρα και εκπαιδευμένα άτομα, ενώ πρόκειται να ανοίξει επίσημα για το κοινό εντός του 2020. Ο τοίχος που δημιουργήθηκε σε στενή συνεργασία με την BIG, εναρμονίζεται με το κτίριο οπτικά και λειτουργικά. Οι τοποθετημένες λαβές είναι λειτουργικές για όλη την ανάβαση προς την κορυφή. «Ο σχεδιασμός του τοίχου ήταν μια πρόκληση καθώς προσπαθούσαμε να βρούμε τη σωστή ισορροπία μεταξύ εμφάνισης και λειτουργικότητας. Ο στόχος ήταν να δημιουργήσουμε ένα τοίχος που να ταιριάζει με την εντυπωσιακή αρχιτεκτονική του κτιρίου ενώ θα προσφέρει μια εξαιρετική εμπειρία αναρρίχησης», αναφέρει ο Vasil Sharlanov, επικεφαλής της walltopia. Το αναρριχητικό τοίχωμα χωρίζεται σε τέσσερα επίπεδα, και κάθε 20 μέτρα είναι διαφορετικό επίπεδο αναρρίχησης. Η δυσκολία ανεβαίνει όσο πιο ψηλά πηγαίνει ο αναρριχητής. Ο τοίχος 1.200 τετραγωνικών μέτρων κατασκευάστηκε από 55 τόνους ανοξείδωτου χάλυβα και στη συνέχεια χρησιμοποιήθηκε ένα μείγμα 24 τόνων υαλοβάμβακα και πλεξιγκλάς. Αυτός ο συνδυασμός ήταν ο ιδανικός, σύμφωνα με τους ειδικούς, ώστε να μην εμποδίζεται ο φυσικός φωτισμός στο κτίριο. Ο αρχιτέκτονας Bjarke Ingels που σχεδίασε το CopenHill, είχε περιγράψει το έργο ως ανέγερση ενός αλπικού βουνού για να προσθέσει ενδιαφέρον στην επίπεδη τοπογραφία της Δανίας. «Η ιδέα για την πλαγιά του σκι προήλθε από το γεγονός ότι η Κοπεγχάγη έχει κρύο κλίμα με αρκετούς μήνες χιόνι, χωρίς όμως να έχει απολύτως κανένα βουνό», δήλωσε, εξηγώντας ότι οι κάτοικοι πρέπει να ταξιδέψουν αρκετές ώρες με το αυτοκίνητο για να φτάσουν στις πραγματικές πλαγιές του σκι στη Σουηδία. Για να πετύχει το εγχείρημα, χρειάστηκε να υπάρξει ένα ολοκληρωμένο business plan, καθορίζοντας τους πιθανούς επισκέπτες, προκειμένου το έργο να έχει και βιωσιμότητα, δεδομένου ότι απαιτήθηκαν 12,7 εκατ. ευρώ (εγκαταστάσεις σκι 5, εγκαταστάσεις αναρρίχησης 1,3, skicentre 1,6, πράσινο πάρκο στέγης 2,4, σχεδιασμός / σύμβουλοι 1,3, απρόβλεπτα 1,1 εκατ.). Στη Δανία, υπάρχουν 530.000 άτομα που ασχολούνται με το σκι κάθε χρόνο, κι αυτό αποτέλεσε ιδανική μαγιά σκέψης. Η χρηματοδότηση δε του έργου προήλθε από κοινή συνεργασία μεταξύ ιδιωτικών κεφαλαίων και δημοσίου, όπως τα δικά μας ΣΔΙΤ, καταδεικνύοντας ότι αποτελούν τον ιδανικό τρόπο κατασκευής και λειτουργίας μεγάλων έργων. Περισσότερες πληροφορίες: https://www.copenhill.dk/

Το CopenHill αποτελεί μια καινοτόμα μονάδα συνδυασμένης παραγωγής ενέργειας και θερμότητας από απόβλητα που ταυτόχρονα παρέχει εγκαταστάσεις και υπηρεσίες αναψυχής όπως σκι και αναρρίχηση και η οποία βρίσκεται στο Amager της Κοπεγχάγης στη Δανία. Το CopenHill πριν γίνει χώρος για mountain sports για μικρούς και μεγάλους, ήταν ένας χώρος όπου πετούσαν οι Δανοί τα απόβλητά τους. Ωστόσο, η θέληση της τοπικής κυβέρνησης να μετατραπεί η Κοπεγχάγη στην πρώτη πόλη που δεν θα χρησιμοποιεί καθόλου διοξείδιο του άνθρακα μέχρι το 2025, σε συνδυασμό με τη θέληση για δημιουργία κάτι μοναδικού και ταυτόχρονα οικολογικού, οδήγησε το 2013 στην κατασκευή αυτού του χώρου. Το CopenHill άνοιξε τις πόρτες του στο κοινό τον Οκτώβριο του 2019. Στο CopenHill υπάρχει ένα εργοστάσιο καύσης απορριμμάτων που αποτελεί ταυτόχρονα και τεχνητό βουνό με πλούσια βλάστηση, πεδίο αναρρίχησης και πίστα για σκι. Η εν λόγω εγκατάσταση παρέχει θέρμανση σε 150.000 νοικοκυριά με σχεδόν μηδενικές εκπομπές ρύπων, ενώ ταυτόχρονα λειτουργεί ως χώρος αναψυχής, τοπόσημο και τουριστικός προορισμός. Το Copenhill καταλαμβάνει έκταση 17.000 τετραγωνικών μέτρων, εκ των οποίων τα 10.000 τ.μ. είναι η πίστα του σκι. Η πίστα του τεχνητού σκι είναι κατασκευασμένη από ένα ειδικό υλικό στην Ιταλία και ανακυκλώνεται όταν φθαρεί. Σε αυτή βρίσκεται και ένα μονοπάτι για περπάτημα και τρέξιμο, μήκους 490 μέτρων. Επίσης, στην ίδια εγκατάσταση έχει δημιουργηθεί και ένας τοίχος αναρρίχησης, ύψους 85 μέτρων. Η επίσκεψη στον χώρο και η χρήση του είναι δωρεάν. Οι πολίτες πληρώνουν μόνο για τη χρήση των αναβατήρων ή για να ανεβούν στον τοίχο αναρρίχησης. Η κορυφή είναι επισκέψιμη και μέσω γυάλινου ανελκυστήρα, από τον οποίο κάποιος βλέπει το εσωτερικό του εργοστασίου καύσης. Στη βάση βρίσκεται ένα “afterski cafe & bar”, ένας χώρος ενοικίασης εξοπλισμού σκι και ένα επώνυμο κατάστημα. Ο τοίχος σχεδιάστηκε από την walltopia και είναι ο ψηλότερος τοίχος αναρρίχησης στον κόσμο, ύψους 85 μέτρων – πλάτους 10 μέτρων, και ενώνεται με την τεχνητή πίστα σκι στην ταράτσα του κτιρίου, δημιουργώντας έναν πολυχώρο για ορεινά αθλήματα μέσα στην πόλη. Ωστόσο, λόγω του πολύ μεγάλου ύψους του, η αναρρίχηση πρέπει να γίνεται από πολύ έμπειρα και εκπαιδευμένα άτομα, ενώ πρόκειται να ανοίξει επίσημα για το κοινό εντός του 2020. Ο τοίχος που δημιουργήθηκε σε στενή συνεργασία με την BIG, εναρμονίζεται με το κτίριο οπτικά και λειτουργικά. Οι τοποθετημένες λαβές είναι λειτουργικές για όλη την ανάβαση προς την κορυφή. «Ο σχεδιασμός του τοίχου ήταν μια πρόκληση καθώς προσπαθούσαμε να βρούμε τη σωστή ισορροπία μεταξύ εμφάνισης και λειτουργικότητας. Ο στόχος ήταν να δημιουργήσουμε ένα τοίχος που να ταιριάζει με την εντυπωσιακή αρχιτεκτονική του κτιρίου ενώ θα προσφέρει μια εξαιρετική εμπειρία αναρρίχησης», αναφέρει ο Vasil Sharlanov, επικεφαλής της walltopia. Το αναρριχητικό τοίχωμα χωρίζεται σε τέσσερα επίπεδα, και κάθε 20 μέτρα είναι διαφορετικό επίπεδο αναρρίχησης. Η δυσκολία ανεβαίνει όσο πιο ψηλά πηγαίνει ο αναρριχητής. Ο τοίχος 1.200 τετραγωνικών μέτρων κατασκευάστηκε από 55 τόνους ανοξείδωτου χάλυβα και στη συνέχεια χρησιμοποιήθηκε ένα μείγμα 24 τόνων υαλοβάμβακα και πλεξιγκλάς. Αυτός ο συνδυασμός ήταν ο ιδανικός, σύμφωνα με τους ειδικούς, ώστε να μην εμποδίζεται ο φυσικός φωτισμός στο κτίριο. Ο αρχιτέκτονας Bjarke Ingels που σχεδίασε το CopenHill, είχε περιγράψει το έργο ως ανέγερση ενός αλπικού βουνού για να προσθέσει ενδιαφέρον στην επίπεδη τοπογραφία της Δανίας. «Η ιδέα για την πλαγιά του σκι προήλθε από το γεγονός ότι η Κοπεγχάγη έχει κρύο κλίμα με αρκετούς μήνες χιόνι, χωρίς όμως να έχει απολύτως κανένα βουνό», δήλωσε, εξηγώντας ότι οι κάτοικοι πρέπει να ταξιδέψουν αρκετές ώρες με το αυτοκίνητο για να φτάσουν στις πραγματικές πλαγιές του σκι στη Σουηδία. Για να πετύχει το εγχείρημα, χρειάστηκε να υπάρξει ένα ολοκληρωμένο business plan, καθορίζοντας τους πιθανούς επισκέπτες, προκειμένου το έργο να έχει και βιωσιμότητα, δεδομένου ότι απαιτήθηκαν 12,7 εκατ. ευρώ (εγκαταστάσεις σκι 5, εγκαταστάσεις αναρρίχησης 1,3, skicentre 1,6, πράσινο πάρκο στέγης 2,4, σχεδιασμός / σύμβουλοι 1,3, απρόβλεπτα 1,1 εκατ.). Στη Δανία, υπάρχουν 530.000 άτομα που ασχολούνται με το σκι κάθε χρόνο, κι αυτό αποτέλεσε ιδανική μαγιά σκέψης. Η χρηματοδότηση δε του έργου προήλθε από κοινή συνεργασία μεταξύ ιδιωτικών κεφαλαίων και δημοσίου, όπως τα δικά μας ΣΔΙΤ, καταδεικνύοντας ότι αποτελούν τον ιδανικό τρόπο κατασκευής και λειτουργίας μεγάλων έργων. Περισσότερες πληροφορίες: https://www.copenhill.dk/ -

Κατασκευαστικά θα υπήρχε νόημα σε μια κεραμοσκεπή για να απορρέουν σωστά τα νερά της βροχής. Σε πλάκα Ο.Σ δεν υπάρχει καμία τέτοια απαίτηση. Αρκεί μόνο να σκεφτούμε τις κλίσεις ρύσεων σε δώματα της τάξης του 2-3% το πολύ. Προσωπικά δεν θυμάμαι κάποια απαίτηση από τον κτιριοδομικό για ελάχιστη κλίση στέγης. Μήπως η υπάλληλος τελεί υπό σύγχυση σε σχέση με την ελάχιστη κλίση ράμπας υπογείου; Μια δεύτερη υπόθεση που μπορούμε να κάνουμε είναι να υπάρχει απαίτηση από τους ειδικούς όρους δόμησης της περιοχής η στέγη να κατασκευάζεται με κλίση εντός κάποιου εύρους π.χ από 20% έως 30%. Μπορείς μέσω ηλεκτρονικής αλληλογραφίας να ζητήσεις διευκρινήσεις και να σε παραπέμψει στο αντίστοιχο εδάφιο του νόμου στον οποίο βασίζεται.

-

Στο άρθρο μας αυτό θα παρουσιάσουμε μία ανασκόπηση θεμάτων που μας απασχολούν στην καθημερινότητά μας και είναι πολύ πιθανό να τα αντιμετωπίσουμε και κατά την υποβολή των φορολογικών δηλώσεων. ΕΚΠΙΠΤΟΜΕΝΕΣ ΔΑΠΑΝΕΣ Κατά τον προσδιορισμό του κέρδους από επιχειρηματική δραστηριότητα, επιτρέπεται η έκπτωση όλων των δαπανών, με την επιφύλαξη των διατάξεων του άρθρου 23 του Κ.Φ.Ε., οι οποίες: α) πραγματοποιούνται προς το συμφέρον της επιχείρησης ή κατά τις συνήθεις εμπορικές συναλλαγές της, συμπεριλαμβανομένων και δράσεων εταιρικής κοινωνικής ευθύνης. β) αντιστοιχούν σε πραγματική συναλλαγή και η αξία της συναλλαγής δεν κρίνεται κατώτερη ή ανώτερη της αγοραίας, στη βάση των στοιχείων που διαθέτει η Φορολογική Διοίκηση, γ) εγγράφονται στα τηρούμενα βιβλία απεικόνισης των συναλλαγών της περιόδου κατά την οποία πραγματοποιούνται και αποδεικνύονται με κατάλληλα δικαιολογητικά. Ειδικά οι δαπάνες για δράσεις εταιρικής κοινωνικής ευθύνης εκπίπτουν υπό την προϋπόθεση η επιχείρηση να εμφανίζει λογιστικά κέρδη χρήσης κατά τον χρόνο πραγματοποίησής τους , εκτός αν η δράση εταιρικής κοινωνικής ευθύνης, πραγματοποιείται κατόπιν αιτήματος του Δημοσίου. ΜΗ ΕΚΠΙΠΤΟΜΕΝΕΣ ΔΑΠΑΝΕΣ Οι ακόλουθες δαπάνες δεν εκπίπτουν: α) τόκοι από δάνεια που λαμβάνει η επιχείρηση από τρίτους, εκτός από τα τραπεζικά δάνεια, μικροχρηματοδοτήσεις που λαμβάνουν οι δικαιούχοι της παρ. 1 του άρθρου 15 για τη χορήγηση μικροχρηματοδοτήσεων, διατραπεζικά δάνεια, καθώς και τα ομολογιακά δάνεια που εκδίδουν ανώνυμες εταιρείες και τα χρεωστικά ομόλογα που εκδίδουν πιστωτικοί συνεταιρισμοί που λειτουργούν ως πιστωτικά ιδρύματα κατά το μέτρο που υπερβαίνουν τους τόκους που θα προέκυπταν εάν το επιτόκιο ήταν ίσο με το επιτόκιο των δανείων αλληλόχρεων λογαριασμών προς μη χρηματοπιστωτικές επιχειρήσεις, όπως αυτό αναφέρεται στο στατιστικό δελτίο οικονομικής συγκυρίας της Τράπεζας της Ελλάδος για την πλησιέστερη χρονική περίοδο πριν την ημερομηνία δανεισμού, β) κάθε είδους δαπάνη που αφορά σε αγορά αγαθών ή λήψη υπηρεσιών αξίας άνω των 500,00 ευρώ, εφόσον η τμηματική ή ολική εξόφληση δεν έγινε με τη χρήση τραπεζικού μέσου πληρωμής, γ) οι μη καταβληθείσες ασφαλιστικές εισφορές, δ) προβλέψεις εκτός των οριζομένων στο άρθρο 26 (προβλέψεις επισφαλών απαιτήσεων), ε) πρόστιμα και ποινές, περιλαμβανομένων των προσαυξήσεων, στ) Η παροχή αμοιβών σε χρήμα ή είδος που συνιστούν ποινικό αδίκημα, ζ) ο φόρος εισοδήματος, συμπεριλαμβανομένων του τέλους επιτηδεύματος και των έκτακτων εισφορών, που επιβάλλεται για τα κέρδη από επιχειρηματική δραστηριότητα, καθώς και ο ΦΠΑ που αναλογεί σε μη εκπιπτόμενες δαπάνες, εφόσον δεν είναι εκπεστέος ως ΦΠΑ εισροών, η) το τεκμαρτό μίσθωμα περίπτωση ιδιόχρησης κατά το μέτρο που υπερβαίνει το 3% επί της αντικειμενικής αξίας του ακινήτου, θ) οι δαπάνες για την οργάνωση και διεξαγωγή ενημερωτικών ημερίδων και συναντήσεων που αφορούν στη σίτιση και διαμονή πελατών ή εργαζομένων της κατά το μέτρο που υπερβαίνουν το ποσό των 300,00 ευρώ ανά συμμετέχοντα και κατά το μέτρο που η συνολική ετήσια δαπάνη υπερβαίνει το 0,5% επί του ετήσιου ακαθάριστου εισοδήματος της επιχείρησης, ι) οι δαπάνες για τη διεξαγωγή εορταστικών εκδηλώσεων, σίτισης και διαμονής φιλοξενούμενων προσώπων κατά το μέτρο που υπερβαίνουν το ποσό των 300,00 ευρώ ανά συμμετέχοντα και κατά το μέτρο που η συνολική ετήσια δαπάνη υπερβαίνει το μισό τοις εκατό (0,5%) επί του ετήσιου ακαθάριστου εισοδήματος της επιχείρησης, ια) οι δαπάνες ψυχαγωγίας πλην των περιπτώσεων που η δραστηριότητα του φορολογούμενου έχει ως κύριο αντικείμενο την παροχή υπηρεσιών ψυχαγωγίας και οι δαπάνες αυτές πραγματοποιούνται στο πλαίσιο της δραστηριότητας αυτής, ιβ) προσωπικές καταναλωτικές δαπάνες γ) το σύνολο των δαπανών που καταβάλλονται προς φυσικό ή νομικό πρόσωπο ή νομική οντότητα που είναι φορολογικός κάτοικος σε κράτος μη συνεργάσιμο ή που υπόκειται σε προνομιακό φορολογικό καθεστώς, εκτός εάν ο φορολογούμενος αποδείξει ότι οι δαπάνες αυτές αφορούν πραγματικές και συνήθεις συναλλαγές και δεν έχουν ως αποτέλεσμα τη μεταφορά κερδών ή εισοδημάτων ή κεφαλαίων με σκοπό τη φοροαποφυγή ή τη φοροδιαφυγή. Η διάταξη του προηγούμενου εδαφίου δεν αποκλείει την έκπτωση των δαπανών που καταβάλλονται προς φυσικό ή νομικό πρόσωπο ή νομική οντότητα που είναι φορολογικός κάτοικος σε κράτος – μέλος της Ε.Ε. ή του Ε.Ο.Χ., εφόσον υπάρχει η νομική βάση για την ανταλλαγή πληροφοριών μεταξύ της Ελλάδας και αυτού του κράτους – μέλους. ιδ) Οι δαπάνες που πραγματοποιούνται στο πλαίσιο εργασιακής σχέσης όπως αυτή ορίζεται στην παρ. 2 του άρθρου 12 του ν. 4172/2013, εφόσον η τμηματική ή ολική εξόφληση δεν έχει πραγματοποιηθεί με τη χρήση ηλεκτρονικού μέσου πληρωμής ή μέσω παρόχου υπηρεσιών πληρωμών. ιε) Οι δαπάνες ενοικίων, εφόσον η εξόφλησή τους δεν έχει πραγματοποιηθεί με τη χρήση ηλεκτρονικού μέσου πληρωμής ή μέσω παρόχου υπηρεσιών πληρωμών. ιστ) Χρηματικά ποσά ή άλλα ανταλλάγματα που τυχόν καταβλήθηκαν άμεσα ή έμμεσα για μη εξουσιοδοτημένη πώληση διαφημιστικού τηλεοπτικού χρόνου. ΠΑΡΑΚΡΑΤΗΣΗ ΦΟΡΟΥ Υπόχρεοι για την παρακράτηση είναι όσοι ασκούν επιχειρηματική δραστηριότητα, είτε είναι νομικά πρόσωπα – νομικές οντότητες είτε είναι φυσικά πρόσωπα. Πληρωμές που μας ενδιαφέρουν και υπόκεινται σε παρακράτηση είναι τα μερίσματα , οι τόκοι , τα δικαιώματα, οι αμοιβές για τεχνικές υπηρεσίες , αμοιβές διοίκησης και αμοιβές για συμβουλευτικές επιχειρήσεις όταν ο λήπτης είναι φυσικό πρόσωπο(ατομική επιχείρηση). Ο φόρος υπεραξίας από μεταβίβαση ακινήτων είναι σε αναστολή μέχρι 31/12/2024. Οι συντελεστές παρακράτησης φόρου είναι οι εξής: α) για μερίσματα 5%. β) για τόκους 15%, γ) για δικαιώματα (royalties) και λοιπές πληρωμές 20%, δ) για αμοιβές για τεχνικά έργα, αμοιβές διοίκησης, αμοιβές για συμβουλευτικές ή παρόμοιες υπηρεσίες 20% Κατ’ εξαίρεση, για τις αμοιβές που εισπράττονται από εργολήπτες κατασκευής κάθε είδους τεχνικών έργων και ενοικιαστών δημοσίων, δημοτικών και κοινοτικών ή λιμενικών προσόδων ο συντελεστής είναι 3% επί της αξίας του υπό κατασκευή έργου ή του μισθώματος, ανεξαρτήτως αν ο λήπτης της αμοιβής είναι φυσικό ή νομικό πρόσωπο ή νομική οντότητα. Σε περίπτωση εισφοράς όλου ή μέρους δημόσιου τεχνικού έργου από τον αρχικό ανάδοχο σε κοινοπραξία ή εταιρεία στην οποία συμμετέχει και ο ίδιος, η προβλεπόμενη παρακράτηση τρία τοις εκατό (3%) της παρούσας περίπτωσης ενεργείται μόνο από τον εργοδότη κατά την καταβολή του εργολαβικού ανταλλάγματος στον αρχικό ανάδοχο. Ο φόρος αυτός που βαρύνει τον ανάδοχο συμψηφίζεται από τον αναλογούντα φόρο της κατασκευάστριας εταιρείας ή κοινοπραξίας με βάση βεβαίωση που χορηγεί ο ανάδοχος. Οι διατάξεις των δύο προηγούμενων εδαφίων εφαρμόζονται και σε περίπτωση που τμήμα του έργου ή εργασίας εκτελείται από κοινοπραξία ή εταιρεία, στην οποία συμμετέχουν μόνο μέλη της αρχικής αναδόχου κοινοπραξίας ή εταιρείας. Επίσης, εφαρμόζονται και στην περίπτωση που τμήμα του έργου ή εργασίας εκτελείται από εταιρεία μέλος της αρχικής αναδόχου κοινοπραξίας ή από κοινοπραξία επιχειρήσεων μέλους της αρχικής αναδόχου κοινοπραξίας. ε) για την υπεραξία από μεταβίβαση ακίνητης περιουσίας που αποκτά φυσικό πρόσωπο 15% (όπως προανέφερα είναι σε αναστολή μέχρι 31/12/2024). ΠΑΡΑΚΡΑΤΗΣΗ ΣΕ ΜΙΣΘΩΤΕΣ ΥΠΗΡΕΣΙΕΣ Το μηνιαίο εισόδημα από μισθωτή εργασία και συντάξεις, συμπεριλαμβανομένων των παροχών σε είδος, των ημερομισθίων και των εφάπαξ παροχών, υπόκειται σε παρακράτηση φόρου με βάση την κλίμακα της παραγράφου 1 του άρθρου 15 και του άρθρου 16 μετά από προηγούμενη αναγωγή του σε ετήσιο. Ειδικά, στις καθαρές αμοιβές που καταβάλλονται σε αμειβόμενους με ημερομίσθιο, οι οποίοι παρέχουν υπηρεσίες ορισμένου χρόνου αλλά διάρκειας μικρότερης από ένα έτος, καθώς και σε ξεναγούς που υπάγονται στις διατάξεις του άρθρου 37 του ν. 1545/1985, διενεργείται παρακράτηση φόρου με συντελεστή πέντε τοις εκατό (5%). ΔΙΑΚΙΝΗΣΗ ΑΓΑΘΩΝ ΚΑΙ ΤΙΜΟΛΟΓΗΣΗ ΔΙΑΚΙΝΗΣΗ ΑΠΟΘΕΜΑΤΩΝ Μετά την έναρξη της ισχύος του Ν 4308/2014 Ελληνικά Λογιστικά Πρότυπα δημιουργήθηκε μεγάλη σύγχυση σε ότι αφορά στα παραστατικά της διακίνησης των αγαθών (έκδοση, τήρηση, θεώρηση κλπ). Το αποτέλεσμα ήταν να συνεχίσουν να λειτουργούν οι επιχειρήσεις πάνω στο θέμα της διακίνησης όπως πριν με ΚΒΣ-ΚΦΑΣ , χωρίς την θεώρηση. Με την εφαρμογή των ΕΛΠ, φύγαμε από ένα τυπολατρικό σύστημα και περάσαμε σε μια νέα εποχή με κανόνες όπου αφήνουν έναν σχετικό βαθμό ελευθερίας. Τα ΕΛΠ περιλαμβάνουν κανονιστικά πλαίσια και ορίζουν τις κατ’ ελάχιστον υποχρεώσεις. Υπάρχουν δύο γενικοί κανόνες ως προς την διακίνηση αποθεμάτων: Ο πρώτος κανόνας είναι ότι η οντότητα πρέπει να είναι σε θέση να παρακολουθεί τις διακινήσεις των παραλαμβανομένων και αποστελλομένων αποθεμάτων, είτε έχουν τιμολογηθεί είτε όχι, για την εξασφάλιση αξιοπιστίας και απόδειξης ελέγξιμης αλληλουχίας. Ο δεύτερος κανόνας έχει να κάνει με το συνοδευτικό έγγραφο αποθεμάτων. Όταν αποστέλλονται αγαθά από την επιχείρηση, τότε μπορεί να συνοδεύονται είτε από Δελτίο Αποστολής, είτε από Τιμολόγιο, είτε από Απόδειξη Λιανικής Πώλησης. Συνοδευτικό έγγραφο μπορεί να είναι ένα από τα τρία παραπάνω στοιχεία. Η κάθε νομική οντότητα οφείλει να διασφαλίζει την πλήρη και την ορθή παρακολούθηση των διακινούμενων αποθεμάτων: είτε είναι προς πώληση, είτε εσωτερική διακίνηση μεταξύ εγκαταστάσεων της επιχείρησης, είτε σε περίπτωση παραλαβής αποθεμάτων από μη υπόχρεο ή αρνούμενο έκδοσης. Συνοδευτικό έγγραφο διακίνησης αποθεμάτων μπορεί να εκδίδεται και σε ηλεκτρονική μορφή. Προαπαιτούμενο αποτελεί η διασφάλιση μέσω κατάλληλων δικλείδων ασφαλείας ότι ο χρόνος έκδοσης προηγείται της διακίνησης. Για παράδειγμα, δύναται να εκδοθεί Δελτίο Αποστολής το οποίο θα σταλεί με μήνυμα ηλεκτρονικού ταχυδρομείου στον παραλήπτη πριν την έναρξη της αποστολής των εμπορευμάτων. Το συνοδευτικό έγγραφο μπορεί να παρουσιαστεί σε φορολογικό έλεγχο μέσα από ένα Smartphone ή ένα tablet στο οποίο θα είναι εμφανής η ένδειξη ότι η έκδοση έχει λάβει χώρα πριν την έναρξη της διακίνησης. ΤΙΜΟΛΟΓΗΣΗ Τιμολόγιο είναι το στοιχείο που εκδίδεται από την υποκείμενη οντότητα για κάθε πώληση αγαθών και παροχή υπηρεσιών. Κάθε έγγραφο που περιλαμβάνει όλες τις πληροφορίες που απαιτούνται για το τιμολόγιο θεωρείται τιμολόγιο. Υπάρχει μια βασική προϋπόθεση, ότι ο λήπτης των αγαθών ή των υπηρεσιών αποδέχεται το συγκεκριμένο έγγραφο. Κάθε έγγραφο ή μήνυμα που τροποποιεί και αναφέρεται ειδικά σε ένα αρχικό τιμολόγιο, θεωρείται τιμολόγιο. Πιστωτικό Τιμολόγιο είναι το τιμολόγιο το οποίο αφορά και εκδίδεται σε περιπτώσεις επιστροφής, έκπτωσης και διαφορών οι οποίες προκύπτουν από τις συνήθεις συναλλαγές. Τιμολόγιο εκδίδεται από τους υπόχρεους στις παρακάτω περιπτώσεις: Πώληση αγαθών και παροχή υπηρεσιών (εντός και εκτός χώρας) Αγορά αγαθών από μη υπόχρεους ή αρνούμενους εκδόσεως. Σε αυτήν την περίπτωση η οντότητα οφείλει και φέρει την ευθύνη να εκδώσει σχετικό παραστατικό προς τεκμηρίωση και αναγνώριση της συναλλαγής. ΠΕΡΙΕΧΟΜΕΝΟ ΤΙΜΟΛΟΓΙΟΥ Το τιμολόγιο φέρει υποχρεωτικά τις ακόλουθες ενδείξεις: Την ημερομηνία έκδοσης του τιμολογίου Τον αύξοντα αριθμό Τον Αριθμό Φορολογικού Μητρώου του πωλητή Τον Αριθμό Φορολογικού Μητρώου του πελάτη Την πλήρη επωνυμία και την πλήρη διεύθυνση του πωλητή και του πελάτη Την ποσότητα και το είδος των παραδιδόμενων αγαθών ή την έκταση και το είδος των παρεχόμενων υπηρεσιών, εκτός αν η έκταση και το είδος των παρεχόμενων υπηρεσιών προκύπτει από άλλα έγγραφα στα οποία παραπέμπει το τιμολόγιο Την ημερομηνία κατά την οποία πραγματοποιήθηκε ή ολοκληρώθηκε η παράδοση των αγαθών ή η παροχή των υπηρεσιών, εφόσον η ημερομηνία αυτή δεν συμπίπτει με την ημερομηνία έκδοσης του τιμολογίου. Την αξία των αγαθών ή υπηρεσιών ανά συντελεστή ΦΠΑ, την αξία που απαλλάσσεται ΦΠΑ, την αξία μονάδας αγαθού ή υπηρεσίας χωρίς ΦΠΑ, καθώς και την αξία κάθε έκπτωσης ή επιστροφής, εάν δεν συμπεριλαμβάνεται στην τιμή μονάδας. Τον συντελεστή ΦΠΑ που εφαρμόζεται. Το ποσό του οφειλόμενου ΦΠΑ, εκτός αν εφαρμόζεται ειδικό καθεστώς, σύμφωνα με το οποίο η πληροφορία αυτή παραλείπεται. Τον όρο «Αυτό-τιμολόγηση», όταν το τιμολόγιο εκδίδεται από τον λήπτη αγαθών ή υπηρεσιών. Όταν η πράξη απαλλάσσεται από ΦΠΑ, η διάταξη σύμφωνα με την οποία η παράδοση αγαθών ή η παροχή υπηρεσιών απαλλάσσεται από τον φόρο αυτόν. Όταν ο λήπτης είναι υπόχρεος καταβολής του ΦΠΑ, η αναφορά «Αντίστροφη Επιβάρυνση» Δεν υπάρχει πλέον υποχρέωση αναγραφής του επαγγέλματος του αντισυμβαλλόμενου καθώς και της αρμόδιας Δ.Ο.Υ., ούτε ρητή αναφορά στην αναγραφή του σχετικού παραστατικού διακίνησης. Κατά την διακίνηση των αποθεμάτων, μπορεί να συνοδεύονται: είτε από Δελτίο Αποστολής, είτε από Τιμολόγιο, είτε από Απόδειξη Λιανικής Πώλησης. Όταν τα αποθέματα αποστέλλονται με συνοδευτικό έγγραφο παραστατικό αξίας (Τιμολόγιο ή ΑΛΠ) τότε λογικό είναι να μην υπάρχει αναφορά σε παραστατικό διακίνησης, αφού το ίδιο στοιχείο αποτελεί και το παραστατικό διακίνησης. Όταν όμως τα αποθέματα συνοδεύονται από Δελτίο Αποστολής και ακολουθεί σε μεταγενέστερη ημερομηνία το παραστατικό αξίας, τότε, καλό θα είναι να αναφέρεται το παραστατικό διακίνησης, όσο κι αν δεν υπαγορεύεται από τις διατάξεις, στα πλαίσια της απόδειξης αλληλουχίας των γεγονότων κατά τον φορολογικό έλεγχο. Όσον αφορά στην Παροχή Υπηρεσιών, οι διατάξεις αναφέρουν ότι το Τιμολόγιο πρέπει να αναφέρει την έκταση και το είδος των παρεχόμενων υπηρεσιών, εκτός αν η έκταση και το είδος των παρεχόμενων υπηρεσιών προκύπτει από άλλα έγγραφα στα οποία παραπέμπει το τιμολόγιο (π.χ. συμφωνητικό). Ιδιαίτερη προσοχή πρέπει να δοθεί στην συγκεκριμένη διάταξη διότι αν δεν ικανοποιηθεί καμία από τις παραπάνω αναφορές τότε εγείρονται θέματα μη αναγνώρισης των δαπανών αυτών από τους λήπτες των υπηρεσιών. ΑΠΛΟΠΟΙΗΜΕΝΟ ΤΙΜΟΛΟΓΙΟ ΚΑΙ ΣΥΓΚΕΝΤΡΩΤΙΚΟ ΤΙΜΟΛΟΓΙΟ Κατά τις διατάξεις των ΕΛΠ, επιτρέπεται η έκδοση απλοποιημένου τιμολογίου σε κάθε μία από τις παρακάτω δύο περιπτώσεις: Όταν το ποσό του τιμολογίου δεν υπερβαίνει το ποσό των €100,00 ή Όταν το εκδιδόμενο τιμολόγιο είναι έγγραφο της παρ. 3 του άρθρου 8 δηλαδή όταν είναι έγγραφο ή μήνυμα που τροποποιεί και αναφέρεται ειδικά σε ένα αρχικό τιμολόγιο. Η διαφορά μεταξύ του κανονικού τιμολογίου και του απλοποιημένου τιμολογίου έγκειται στο ότι δεν αναγράφονται τα πλήρη στοιχεία του λήπτη του στοιχείου αλλά μόνο τις εξής ενδείξεις: Ημερομηνία έκδοσης του τιμολογίου Προσδιορισμό της οντότητας που πωλεί τα αγαθά ή τις υπηρεσίες Τον προσδιορισμό των αγαθών ή των υπηρεσιών που προσφέρονται Το ποσό του ΦΠΑ που οφείλεται ή τις απαιτούμενες πληροφορίες για τον υπολογισμό του Όσον αφορά στην περίπτωση 2 που αναφέραμε πιο πάνω, αναφορά στο αρχικό τιμολόγιο και τα συγκεκριμένα δεδομένα που τροποποιούνται. Επίσης, βάσει ΕΛΠ επιτρέπεται η έκδοση συγκεντρωτικού τιμολογίου το οποίο αναφέρεται σε διαφορετικές παραδόσεις αγαθών ή παροχές υπηρεσιών. Η έκδοση αφορά σε επαναλαμβανόμενες πωλήσεις, δηλ. παρουσιάζουν περιοδικότητα από τον ίδιο πωλητή προς τον ίδιο αγοραστή. Τότε μπορεί να εκδίδεται ένα τιμολόγιο για όλες τις πωλήσεις σύμφωνα με τον απαιτούμενο χρόνο έκδοσης τιμολογίων. ΧΡΟΝΟΣ ΈΚΔΟΣΗΣ ΤΙΜΟΛΟΓΙΟΥ Η υποχρέωση έκδοσης του τιμολογίου γεννάται κατά τον χρόνο που πραγματοποιείται η αποστολή ή παράδοση των αγαθών ή υπηρεσιών. Ο χρόνος έκδοσης αποσυνδέεται από την αρχή του δεδουλευμένου και καθορίζεται ως εξής: α) Σε περίπτωση πώλησης αγαθών ή παροχής υπηρεσιών, εκδίδεται το αργότερο μέχρι τη 15η ημέρα του επόμενου μήνα της παράδοσης ή αποστολής αγαθών ή της ολοκλήρωσης της υπηρεσίας. β) Σε περίπτωση συνεχιζόμενης παροχής αγαθών, υπηρεσίας ή κατασκευής έργου, εκδίδεται μέχρι τη 15η ημέρα του επόμενου μήνα από την περίοδο στην οποία μέρος της σχετικής αμοιβής καθίσταται απαιτητό για τα αγαθά ή τις υπηρεσίες που έχουν παρασχεθεί ή το μέρος του έργου που έχει ολοκληρωθεί. γ) Σε περίπτωση απόκτησης δικαιώματος λήψης υπηρεσίας, με την απόκτηση του δικαιώματος αυτού. δ) Στην περίπτωση έκδοσης συγκεντρωτικού τιμολογίου , τούτο εκδίδεται το αργότερο μέχρι τη 15η του επόμενου μήνα από το μήνα εντός του οποίου πραγματοποιήθηκε το πρώτο γεγονός πώλησης αγαθών ή παροχής υπηρεσιών που συμπεριλαμβάνεται στο συγκεντρωτικό τιμολόγιο. ε) Όταν αγοραστής των αγαθών ή υπηρεσιών είναι το Δημόσιο ή νομικό πρόσωπο δημοσίου δικαίου, το τιμολόγιο δύναται να εκδίδεται μέχρι το τέλος της ετήσιας περιόδου μέσα στην οποία έγινε η παράδοση ή η αποστολή των αγαθών ή η παροχή των υπηρεσιών ή η πιστοποίηση δημόσιων έργων ή η οριστικοποίηση της συναλλαγής από τον αγοραστή. Εδώ πρέπει να σημειωθούν τα εξής: Το γεγονός ότι η έκδοση του τιμολογίου έχει αποδεσμευθεί από την έννοια του δεδουλευμένου, επιτρέπει π.χ.: μια πώληση που πραγματοποιείται 14 Νοεμβρίου, να τιμολογηθεί έως 15 Δεκεμβρίου. Δεν επιτρέπεται η αναδρομική τιμολόγηση με ημερομηνία έκδοσης την τελευταία εργάσιμη μέρα του προηγούμενου μήνα. Ιδιαίτερη προσοχή απαιτείται στην διαχείριση των πωλήσεων του Δεκεμβρίου κάθε έτους. Δύναται π.χ. μία παράδοση αγαθών στις 28 Δεκεμβρίου να τιμολογηθεί έως 15 Ιανουαρίου του επόμενου έτους. Σε ότι αφορά τον ΦΠΑ, ο φόρος γίνεται απαιτητός και αποδίδεται στην περίοδο του Ιανουαρίου (περιοδική Ιανουαρίου ή Α τριμήνου). Σε ότι αφορά το εισόδημα, η συγκεκριμένη πώληση θα συμπεριληφθεί στα αποτελέσματα της χρήσης που κλείνει την 31/12 του έτους της παράδοσης και όχι της τιμολόγησης. ΛΙΑΝΙΚΗ ΠΩΛΗΣΗ ΑΓΑΘΩΝ Η ΥΠΗΡΕΣΙΩΝ Για κάθε πώληση αγαθών ή υπηρεσιών σε ιδιώτες μπορεί να εκδίδεται στοιχείο λιανικής πώλησης (ΑΛΠ ή ΑΠΥ) αντί τιμολογίου. Το στοιχείο της Λιανικής Πώλησης περιλαμβάνει: Ημερομηνία έκδοσης Αύξοντα αριθμό ΑΦΜ, πλήρες όνομα και διεύθυνση του πωλητή Συντελεστή ΦΠΑ Όλα τα στοιχεία Λιανικής Πώλησης εκδίδονται ηλεκτρονικά με σήμανση φορολογικού μηχανισμού ή με την χρήση Ταμειακής Μηχανής , εκτός αυτών που εξαιρέθηκαν με απόφαση του ΓΓΔΕ . Αναφέρω εδώ τις σχετικές δραστηριότητες με τις τεχνικές επιχειρήσεις. Οι παρακάτω κατηγορίες οντοτήτων ανεξάρτητα από το μέγεθός τους, δύνανται να μη χρησιμοποιούν φορολογικό ηλεκτρονικό μηχανισμό, για την έκδοση των αποδείξεων λιανικών συναλλαγών: Ο εκμεταλλευτής, χώρου διαμονής ή φιλοξενίας, Ο εκμεταλλευτής χώρων στάθμευσης, Οι ασκούντες το επάγγελμα του …αρχιτέκτονα, μηχανικού, τοπογράφου, χημικού, γεωπόνου, γεωλόγου, δασολόγου… Οι ασχολούμενοι με την κατασκευή οποιουδήποτε τεχνικού έργου (π.χ. ξυλουργός, σιδηρουργός, υδραυλικός, ηλεκτρολόγος, κτίστης και όσοι ασχολούνται με οικοδομικές εργασίες), καθώς και ο κατασκευαστής επιταφίων μνημείων. Ειδικά, οι οντότητες των περιπτώσεων α΄ και ε’, έως και θ΄ της παραγράφου 1 απαλλάσσονται της υποχρέωσης χρησιμοποίησης φορολογικού ηλεκτρονικού μηχανισμού για την έκδοση των ΑΛΠ με την προϋπόθεση ότι στις εκδιδόμενες αποδείξεις αναγράφουν το ονοματεπώνυμο και τη διεύθυνση του πελάτη ενώ οι εκμεταλλευτές χώρων στάθμευσης με την προϋπόθεση ότι αναγράφουν στις αποδείξεις τον αριθμό κυκλοφορίας του οχήματος. Επίσης, παρέχεται απαλλαγή από την υποχρέωση έκδοσης των σχετικών αποδείξεων λιανικών συναλλαγών μέσω φορολογικού μηχανισμού όταν αυτές εκδίδονται «επί πιστώσει» από οντότητες που χρησιμοποιούν διπλογραφικό λογιστικό σύστημα καθώς και οι ΑΛΠ ή ΑΠΥ που από ειδικές φορολογικές διατάξεις απαιτείται να αναγράφουν επιπλέον δεδομένα (π.χ. είδος αγαθού ή υπηρεσίας, ποσότητα αγαθού, ονοματεπώνυμο πελάτη, κ.λ.π.). Ο Φοροτεχνικός Σύμβουλος της ΠΕΣΕΔΕ, Χρήστος Βέντζιος, παρουσιάζει στο Εργοληπτικόν Βήμα Νο_135 τα θέματα που απασχολούν σε καθημερινή βάση τις τεχνικές επιχειρήσεις. View full είδηση

-

Στο άρθρο μας αυτό θα παρουσιάσουμε μία ανασκόπηση θεμάτων που μας απασχολούν στην καθημερινότητά μας και είναι πολύ πιθανό να τα αντιμετωπίσουμε και κατά την υποβολή των φορολογικών δηλώσεων. ΕΚΠΙΠΤΟΜΕΝΕΣ ΔΑΠΑΝΕΣ Κατά τον προσδιορισμό του κέρδους από επιχειρηματική δραστηριότητα, επιτρέπεται η έκπτωση όλων των δαπανών, με την επιφύλαξη των διατάξεων του άρθρου 23 του Κ.Φ.Ε., οι οποίες: α) πραγματοποιούνται προς το συμφέρον της επιχείρησης ή κατά τις συνήθεις εμπορικές συναλλαγές της, συμπεριλαμβανομένων και δράσεων εταιρικής κοινωνικής ευθύνης. β) αντιστοιχούν σε πραγματική συναλλαγή και η αξία της συναλλαγής δεν κρίνεται κατώτερη ή ανώτερη της αγοραίας, στη βάση των στοιχείων που διαθέτει η Φορολογική Διοίκηση, γ) εγγράφονται στα τηρούμενα βιβλία απεικόνισης των συναλλαγών της περιόδου κατά την οποία πραγματοποιούνται και αποδεικνύονται με κατάλληλα δικαιολογητικά. Ειδικά οι δαπάνες για δράσεις εταιρικής κοινωνικής ευθύνης εκπίπτουν υπό την προϋπόθεση η επιχείρηση να εμφανίζει λογιστικά κέρδη χρήσης κατά τον χρόνο πραγματοποίησής τους , εκτός αν η δράση εταιρικής κοινωνικής ευθύνης, πραγματοποιείται κατόπιν αιτήματος του Δημοσίου. ΜΗ ΕΚΠΙΠΤΟΜΕΝΕΣ ΔΑΠΑΝΕΣ Οι ακόλουθες δαπάνες δεν εκπίπτουν: α) τόκοι από δάνεια που λαμβάνει η επιχείρηση από τρίτους, εκτός από τα τραπεζικά δάνεια, μικροχρηματοδοτήσεις που λαμβάνουν οι δικαιούχοι της παρ. 1 του άρθρου 15 για τη χορήγηση μικροχρηματοδοτήσεων, διατραπεζικά δάνεια, καθώς και τα ομολογιακά δάνεια που εκδίδουν ανώνυμες εταιρείες και τα χρεωστικά ομόλογα που εκδίδουν πιστωτικοί συνεταιρισμοί που λειτουργούν ως πιστωτικά ιδρύματα κατά το μέτρο που υπερβαίνουν τους τόκους που θα προέκυπταν εάν το επιτόκιο ήταν ίσο με το επιτόκιο των δανείων αλληλόχρεων λογαριασμών προς μη χρηματοπιστωτικές επιχειρήσεις, όπως αυτό αναφέρεται στο στατιστικό δελτίο οικονομικής συγκυρίας της Τράπεζας της Ελλάδος για την πλησιέστερη χρονική περίοδο πριν την ημερομηνία δανεισμού, β) κάθε είδους δαπάνη που αφορά σε αγορά αγαθών ή λήψη υπηρεσιών αξίας άνω των 500,00 ευρώ, εφόσον η τμηματική ή ολική εξόφληση δεν έγινε με τη χρήση τραπεζικού μέσου πληρωμής, γ) οι μη καταβληθείσες ασφαλιστικές εισφορές, δ) προβλέψεις εκτός των οριζομένων στο άρθρο 26 (προβλέψεις επισφαλών απαιτήσεων), ε) πρόστιμα και ποινές, περιλαμβανομένων των προσαυξήσεων, στ) Η παροχή αμοιβών σε χρήμα ή είδος που συνιστούν ποινικό αδίκημα, ζ) ο φόρος εισοδήματος, συμπεριλαμβανομένων του τέλους επιτηδεύματος και των έκτακτων εισφορών, που επιβάλλεται για τα κέρδη από επιχειρηματική δραστηριότητα, καθώς και ο ΦΠΑ που αναλογεί σε μη εκπιπτόμενες δαπάνες, εφόσον δεν είναι εκπεστέος ως ΦΠΑ εισροών, η) το τεκμαρτό μίσθωμα περίπτωση ιδιόχρησης κατά το μέτρο που υπερβαίνει το 3% επί της αντικειμενικής αξίας του ακινήτου, θ) οι δαπάνες για την οργάνωση και διεξαγωγή ενημερωτικών ημερίδων και συναντήσεων που αφορούν στη σίτιση και διαμονή πελατών ή εργαζομένων της κατά το μέτρο που υπερβαίνουν το ποσό των 300,00 ευρώ ανά συμμετέχοντα και κατά το μέτρο που η συνολική ετήσια δαπάνη υπερβαίνει το 0,5% επί του ετήσιου ακαθάριστου εισοδήματος της επιχείρησης, ι) οι δαπάνες για τη διεξαγωγή εορταστικών εκδηλώσεων, σίτισης και διαμονής φιλοξενούμενων προσώπων κατά το μέτρο που υπερβαίνουν το ποσό των 300,00 ευρώ ανά συμμετέχοντα και κατά το μέτρο που η συνολική ετήσια δαπάνη υπερβαίνει το μισό τοις εκατό (0,5%) επί του ετήσιου ακαθάριστου εισοδήματος της επιχείρησης, ια) οι δαπάνες ψυχαγωγίας πλην των περιπτώσεων που η δραστηριότητα του φορολογούμενου έχει ως κύριο αντικείμενο την παροχή υπηρεσιών ψυχαγωγίας και οι δαπάνες αυτές πραγματοποιούνται στο πλαίσιο της δραστηριότητας αυτής, ιβ) προσωπικές καταναλωτικές δαπάνες γ) το σύνολο των δαπανών που καταβάλλονται προς φυσικό ή νομικό πρόσωπο ή νομική οντότητα που είναι φορολογικός κάτοικος σε κράτος μη συνεργάσιμο ή που υπόκειται σε προνομιακό φορολογικό καθεστώς, εκτός εάν ο φορολογούμενος αποδείξει ότι οι δαπάνες αυτές αφορούν πραγματικές και συνήθεις συναλλαγές και δεν έχουν ως αποτέλεσμα τη μεταφορά κερδών ή εισοδημάτων ή κεφαλαίων με σκοπό τη φοροαποφυγή ή τη φοροδιαφυγή. Η διάταξη του προηγούμενου εδαφίου δεν αποκλείει την έκπτωση των δαπανών που καταβάλλονται προς φυσικό ή νομικό πρόσωπο ή νομική οντότητα που είναι φορολογικός κάτοικος σε κράτος – μέλος της Ε.Ε. ή του Ε.Ο.Χ., εφόσον υπάρχει η νομική βάση για την ανταλλαγή πληροφοριών μεταξύ της Ελλάδας και αυτού του κράτους – μέλους. ιδ) Οι δαπάνες που πραγματοποιούνται στο πλαίσιο εργασιακής σχέσης όπως αυτή ορίζεται στην παρ. 2 του άρθρου 12 του ν. 4172/2013, εφόσον η τμηματική ή ολική εξόφληση δεν έχει πραγματοποιηθεί με τη χρήση ηλεκτρονικού μέσου πληρωμής ή μέσω παρόχου υπηρεσιών πληρωμών. ιε) Οι δαπάνες ενοικίων, εφόσον η εξόφλησή τους δεν έχει πραγματοποιηθεί με τη χρήση ηλεκτρονικού μέσου πληρωμής ή μέσω παρόχου υπηρεσιών πληρωμών. ιστ) Χρηματικά ποσά ή άλλα ανταλλάγματα που τυχόν καταβλήθηκαν άμεσα ή έμμεσα για μη εξουσιοδοτημένη πώληση διαφημιστικού τηλεοπτικού χρόνου. ΠΑΡΑΚΡΑΤΗΣΗ ΦΟΡΟΥ Υπόχρεοι για την παρακράτηση είναι όσοι ασκούν επιχειρηματική δραστηριότητα, είτε είναι νομικά πρόσωπα – νομικές οντότητες είτε είναι φυσικά πρόσωπα. Πληρωμές που μας ενδιαφέρουν και υπόκεινται σε παρακράτηση είναι τα μερίσματα , οι τόκοι , τα δικαιώματα, οι αμοιβές για τεχνικές υπηρεσίες , αμοιβές διοίκησης και αμοιβές για συμβουλευτικές επιχειρήσεις όταν ο λήπτης είναι φυσικό πρόσωπο(ατομική επιχείρηση). Ο φόρος υπεραξίας από μεταβίβαση ακινήτων είναι σε αναστολή μέχρι 31/12/2024. Οι συντελεστές παρακράτησης φόρου είναι οι εξής: α) για μερίσματα 5%. β) για τόκους 15%, γ) για δικαιώματα (royalties) και λοιπές πληρωμές 20%, δ) για αμοιβές για τεχνικά έργα, αμοιβές διοίκησης, αμοιβές για συμβουλευτικές ή παρόμοιες υπηρεσίες 20% Κατ’ εξαίρεση, για τις αμοιβές που εισπράττονται από εργολήπτες κατασκευής κάθε είδους τεχνικών έργων και ενοικιαστών δημοσίων, δημοτικών και κοινοτικών ή λιμενικών προσόδων ο συντελεστής είναι 3% επί της αξίας του υπό κατασκευή έργου ή του μισθώματος, ανεξαρτήτως αν ο λήπτης της αμοιβής είναι φυσικό ή νομικό πρόσωπο ή νομική οντότητα. Σε περίπτωση εισφοράς όλου ή μέρους δημόσιου τεχνικού έργου από τον αρχικό ανάδοχο σε κοινοπραξία ή εταιρεία στην οποία συμμετέχει και ο ίδιος, η προβλεπόμενη παρακράτηση τρία τοις εκατό (3%) της παρούσας περίπτωσης ενεργείται μόνο από τον εργοδότη κατά την καταβολή του εργολαβικού ανταλλάγματος στον αρχικό ανάδοχο. Ο φόρος αυτός που βαρύνει τον ανάδοχο συμψηφίζεται από τον αναλογούντα φόρο της κατασκευάστριας εταιρείας ή κοινοπραξίας με βάση βεβαίωση που χορηγεί ο ανάδοχος. Οι διατάξεις των δύο προηγούμενων εδαφίων εφαρμόζονται και σε περίπτωση που τμήμα του έργου ή εργασίας εκτελείται από κοινοπραξία ή εταιρεία, στην οποία συμμετέχουν μόνο μέλη της αρχικής αναδόχου κοινοπραξίας ή εταιρείας. Επίσης, εφαρμόζονται και στην περίπτωση που τμήμα του έργου ή εργασίας εκτελείται από εταιρεία μέλος της αρχικής αναδόχου κοινοπραξίας ή από κοινοπραξία επιχειρήσεων μέλους της αρχικής αναδόχου κοινοπραξίας. ε) για την υπεραξία από μεταβίβαση ακίνητης περιουσίας που αποκτά φυσικό πρόσωπο 15% (όπως προανέφερα είναι σε αναστολή μέχρι 31/12/2024). ΠΑΡΑΚΡΑΤΗΣΗ ΣΕ ΜΙΣΘΩΤΕΣ ΥΠΗΡΕΣΙΕΣ Το μηνιαίο εισόδημα από μισθωτή εργασία και συντάξεις, συμπεριλαμβανομένων των παροχών σε είδος, των ημερομισθίων και των εφάπαξ παροχών, υπόκειται σε παρακράτηση φόρου με βάση την κλίμακα της παραγράφου 1 του άρθρου 15 και του άρθρου 16 μετά από προηγούμενη αναγωγή του σε ετήσιο. Ειδικά, στις καθαρές αμοιβές που καταβάλλονται σε αμειβόμενους με ημερομίσθιο, οι οποίοι παρέχουν υπηρεσίες ορισμένου χρόνου αλλά διάρκειας μικρότερης από ένα έτος, καθώς και σε ξεναγούς που υπάγονται στις διατάξεις του άρθρου 37 του ν. 1545/1985, διενεργείται παρακράτηση φόρου με συντελεστή πέντε τοις εκατό (5%). ΔΙΑΚΙΝΗΣΗ ΑΓΑΘΩΝ ΚΑΙ ΤΙΜΟΛΟΓΗΣΗ ΔΙΑΚΙΝΗΣΗ ΑΠΟΘΕΜΑΤΩΝ Μετά την έναρξη της ισχύος του Ν 4308/2014 Ελληνικά Λογιστικά Πρότυπα δημιουργήθηκε μεγάλη σύγχυση σε ότι αφορά στα παραστατικά της διακίνησης των αγαθών (έκδοση, τήρηση, θεώρηση κλπ). Το αποτέλεσμα ήταν να συνεχίσουν να λειτουργούν οι επιχειρήσεις πάνω στο θέμα της διακίνησης όπως πριν με ΚΒΣ-ΚΦΑΣ , χωρίς την θεώρηση. Με την εφαρμογή των ΕΛΠ, φύγαμε από ένα τυπολατρικό σύστημα και περάσαμε σε μια νέα εποχή με κανόνες όπου αφήνουν έναν σχετικό βαθμό ελευθερίας. Τα ΕΛΠ περιλαμβάνουν κανονιστικά πλαίσια και ορίζουν τις κατ’ ελάχιστον υποχρεώσεις. Υπάρχουν δύο γενικοί κανόνες ως προς την διακίνηση αποθεμάτων: Ο πρώτος κανόνας είναι ότι η οντότητα πρέπει να είναι σε θέση να παρακολουθεί τις διακινήσεις των παραλαμβανομένων και αποστελλομένων αποθεμάτων, είτε έχουν τιμολογηθεί είτε όχι, για την εξασφάλιση αξιοπιστίας και απόδειξης ελέγξιμης αλληλουχίας. Ο δεύτερος κανόνας έχει να κάνει με το συνοδευτικό έγγραφο αποθεμάτων. Όταν αποστέλλονται αγαθά από την επιχείρηση, τότε μπορεί να συνοδεύονται είτε από Δελτίο Αποστολής, είτε από Τιμολόγιο, είτε από Απόδειξη Λιανικής Πώλησης. Συνοδευτικό έγγραφο μπορεί να είναι ένα από τα τρία παραπάνω στοιχεία. Η κάθε νομική οντότητα οφείλει να διασφαλίζει την πλήρη και την ορθή παρακολούθηση των διακινούμενων αποθεμάτων: είτε είναι προς πώληση, είτε εσωτερική διακίνηση μεταξύ εγκαταστάσεων της επιχείρησης, είτε σε περίπτωση παραλαβής αποθεμάτων από μη υπόχρεο ή αρνούμενο έκδοσης. Συνοδευτικό έγγραφο διακίνησης αποθεμάτων μπορεί να εκδίδεται και σε ηλεκτρονική μορφή. Προαπαιτούμενο αποτελεί η διασφάλιση μέσω κατάλληλων δικλείδων ασφαλείας ότι ο χρόνος έκδοσης προηγείται της διακίνησης. Για παράδειγμα, δύναται να εκδοθεί Δελτίο Αποστολής το οποίο θα σταλεί με μήνυμα ηλεκτρονικού ταχυδρομείου στον παραλήπτη πριν την έναρξη της αποστολής των εμπορευμάτων. Το συνοδευτικό έγγραφο μπορεί να παρουσιαστεί σε φορολογικό έλεγχο μέσα από ένα Smartphone ή ένα tablet στο οποίο θα είναι εμφανής η ένδειξη ότι η έκδοση έχει λάβει χώρα πριν την έναρξη της διακίνησης. ΤΙΜΟΛΟΓΗΣΗ Τιμολόγιο είναι το στοιχείο που εκδίδεται από την υποκείμενη οντότητα για κάθε πώληση αγαθών και παροχή υπηρεσιών. Κάθε έγγραφο που περιλαμβάνει όλες τις πληροφορίες που απαιτούνται για το τιμολόγιο θεωρείται τιμολόγιο. Υπάρχει μια βασική προϋπόθεση, ότι ο λήπτης των αγαθών ή των υπηρεσιών αποδέχεται το συγκεκριμένο έγγραφο. Κάθε έγγραφο ή μήνυμα που τροποποιεί και αναφέρεται ειδικά σε ένα αρχικό τιμολόγιο, θεωρείται τιμολόγιο. Πιστωτικό Τιμολόγιο είναι το τιμολόγιο το οποίο αφορά και εκδίδεται σε περιπτώσεις επιστροφής, έκπτωσης και διαφορών οι οποίες προκύπτουν από τις συνήθεις συναλλαγές. Τιμολόγιο εκδίδεται από τους υπόχρεους στις παρακάτω περιπτώσεις: Πώληση αγαθών και παροχή υπηρεσιών (εντός και εκτός χώρας) Αγορά αγαθών από μη υπόχρεους ή αρνούμενους εκδόσεως. Σε αυτήν την περίπτωση η οντότητα οφείλει και φέρει την ευθύνη να εκδώσει σχετικό παραστατικό προς τεκμηρίωση και αναγνώριση της συναλλαγής. ΠΕΡΙΕΧΟΜΕΝΟ ΤΙΜΟΛΟΓΙΟΥ Το τιμολόγιο φέρει υποχρεωτικά τις ακόλουθες ενδείξεις: Την ημερομηνία έκδοσης του τιμολογίου Τον αύξοντα αριθμό Τον Αριθμό Φορολογικού Μητρώου του πωλητή Τον Αριθμό Φορολογικού Μητρώου του πελάτη Την πλήρη επωνυμία και την πλήρη διεύθυνση του πωλητή και του πελάτη Την ποσότητα και το είδος των παραδιδόμενων αγαθών ή την έκταση και το είδος των παρεχόμενων υπηρεσιών, εκτός αν η έκταση και το είδος των παρεχόμενων υπηρεσιών προκύπτει από άλλα έγγραφα στα οποία παραπέμπει το τιμολόγιο Την ημερομηνία κατά την οποία πραγματοποιήθηκε ή ολοκληρώθηκε η παράδοση των αγαθών ή η παροχή των υπηρεσιών, εφόσον η ημερομηνία αυτή δεν συμπίπτει με την ημερομηνία έκδοσης του τιμολογίου. Την αξία των αγαθών ή υπηρεσιών ανά συντελεστή ΦΠΑ, την αξία που απαλλάσσεται ΦΠΑ, την αξία μονάδας αγαθού ή υπηρεσίας χωρίς ΦΠΑ, καθώς και την αξία κάθε έκπτωσης ή επιστροφής, εάν δεν συμπεριλαμβάνεται στην τιμή μονάδας. Τον συντελεστή ΦΠΑ που εφαρμόζεται. Το ποσό του οφειλόμενου ΦΠΑ, εκτός αν εφαρμόζεται ειδικό καθεστώς, σύμφωνα με το οποίο η πληροφορία αυτή παραλείπεται. Τον όρο «Αυτό-τιμολόγηση», όταν το τιμολόγιο εκδίδεται από τον λήπτη αγαθών ή υπηρεσιών. Όταν η πράξη απαλλάσσεται από ΦΠΑ, η διάταξη σύμφωνα με την οποία η παράδοση αγαθών ή η παροχή υπηρεσιών απαλλάσσεται από τον φόρο αυτόν. Όταν ο λήπτης είναι υπόχρεος καταβολής του ΦΠΑ, η αναφορά «Αντίστροφη Επιβάρυνση» Δεν υπάρχει πλέον υποχρέωση αναγραφής του επαγγέλματος του αντισυμβαλλόμενου καθώς και της αρμόδιας Δ.Ο.Υ., ούτε ρητή αναφορά στην αναγραφή του σχετικού παραστατικού διακίνησης. Κατά την διακίνηση των αποθεμάτων, μπορεί να συνοδεύονται: είτε από Δελτίο Αποστολής, είτε από Τιμολόγιο, είτε από Απόδειξη Λιανικής Πώλησης. Όταν τα αποθέματα αποστέλλονται με συνοδευτικό έγγραφο παραστατικό αξίας (Τιμολόγιο ή ΑΛΠ) τότε λογικό είναι να μην υπάρχει αναφορά σε παραστατικό διακίνησης, αφού το ίδιο στοιχείο αποτελεί και το παραστατικό διακίνησης. Όταν όμως τα αποθέματα συνοδεύονται από Δελτίο Αποστολής και ακολουθεί σε μεταγενέστερη ημερομηνία το παραστατικό αξίας, τότε, καλό θα είναι να αναφέρεται το παραστατικό διακίνησης, όσο κι αν δεν υπαγορεύεται από τις διατάξεις, στα πλαίσια της απόδειξης αλληλουχίας των γεγονότων κατά τον φορολογικό έλεγχο. Όσον αφορά στην Παροχή Υπηρεσιών, οι διατάξεις αναφέρουν ότι το Τιμολόγιο πρέπει να αναφέρει την έκταση και το είδος των παρεχόμενων υπηρεσιών, εκτός αν η έκταση και το είδος των παρεχόμενων υπηρεσιών προκύπτει από άλλα έγγραφα στα οποία παραπέμπει το τιμολόγιο (π.χ. συμφωνητικό). Ιδιαίτερη προσοχή πρέπει να δοθεί στην συγκεκριμένη διάταξη διότι αν δεν ικανοποιηθεί καμία από τις παραπάνω αναφορές τότε εγείρονται θέματα μη αναγνώρισης των δαπανών αυτών από τους λήπτες των υπηρεσιών. ΑΠΛΟΠΟΙΗΜΕΝΟ ΤΙΜΟΛΟΓΙΟ ΚΑΙ ΣΥΓΚΕΝΤΡΩΤΙΚΟ ΤΙΜΟΛΟΓΙΟ Κατά τις διατάξεις των ΕΛΠ, επιτρέπεται η έκδοση απλοποιημένου τιμολογίου σε κάθε μία από τις παρακάτω δύο περιπτώσεις: Όταν το ποσό του τιμολογίου δεν υπερβαίνει το ποσό των €100,00 ή Όταν το εκδιδόμενο τιμολόγιο είναι έγγραφο της παρ. 3 του άρθρου 8 δηλαδή όταν είναι έγγραφο ή μήνυμα που τροποποιεί και αναφέρεται ειδικά σε ένα αρχικό τιμολόγιο. Η διαφορά μεταξύ του κανονικού τιμολογίου και του απλοποιημένου τιμολογίου έγκειται στο ότι δεν αναγράφονται τα πλήρη στοιχεία του λήπτη του στοιχείου αλλά μόνο τις εξής ενδείξεις: Ημερομηνία έκδοσης του τιμολογίου Προσδιορισμό της οντότητας που πωλεί τα αγαθά ή τις υπηρεσίες Τον προσδιορισμό των αγαθών ή των υπηρεσιών που προσφέρονται Το ποσό του ΦΠΑ που οφείλεται ή τις απαιτούμενες πληροφορίες για τον υπολογισμό του Όσον αφορά στην περίπτωση 2 που αναφέραμε πιο πάνω, αναφορά στο αρχικό τιμολόγιο και τα συγκεκριμένα δεδομένα που τροποποιούνται. Επίσης, βάσει ΕΛΠ επιτρέπεται η έκδοση συγκεντρωτικού τιμολογίου το οποίο αναφέρεται σε διαφορετικές παραδόσεις αγαθών ή παροχές υπηρεσιών. Η έκδοση αφορά σε επαναλαμβανόμενες πωλήσεις, δηλ. παρουσιάζουν περιοδικότητα από τον ίδιο πωλητή προς τον ίδιο αγοραστή. Τότε μπορεί να εκδίδεται ένα τιμολόγιο για όλες τις πωλήσεις σύμφωνα με τον απαιτούμενο χρόνο έκδοσης τιμολογίων. ΧΡΟΝΟΣ ΈΚΔΟΣΗΣ ΤΙΜΟΛΟΓΙΟΥ Η υποχρέωση έκδοσης του τιμολογίου γεννάται κατά τον χρόνο που πραγματοποιείται η αποστολή ή παράδοση των αγαθών ή υπηρεσιών. Ο χρόνος έκδοσης αποσυνδέεται από την αρχή του δεδουλευμένου και καθορίζεται ως εξής: α) Σε περίπτωση πώλησης αγαθών ή παροχής υπηρεσιών, εκδίδεται το αργότερο μέχρι τη 15η ημέρα του επόμενου μήνα της παράδοσης ή αποστολής αγαθών ή της ολοκλήρωσης της υπηρεσίας. β) Σε περίπτωση συνεχιζόμενης παροχής αγαθών, υπηρεσίας ή κατασκευής έργου, εκδίδεται μέχρι τη 15η ημέρα του επόμενου μήνα από την περίοδο στην οποία μέρος της σχετικής αμοιβής καθίσταται απαιτητό για τα αγαθά ή τις υπηρεσίες που έχουν παρασχεθεί ή το μέρος του έργου που έχει ολοκληρωθεί. γ) Σε περίπτωση απόκτησης δικαιώματος λήψης υπηρεσίας, με την απόκτηση του δικαιώματος αυτού. δ) Στην περίπτωση έκδοσης συγκεντρωτικού τιμολογίου , τούτο εκδίδεται το αργότερο μέχρι τη 15η του επόμενου μήνα από το μήνα εντός του οποίου πραγματοποιήθηκε το πρώτο γεγονός πώλησης αγαθών ή παροχής υπηρεσιών που συμπεριλαμβάνεται στο συγκεντρωτικό τιμολόγιο. ε) Όταν αγοραστής των αγαθών ή υπηρεσιών είναι το Δημόσιο ή νομικό πρόσωπο δημοσίου δικαίου, το τιμολόγιο δύναται να εκδίδεται μέχρι το τέλος της ετήσιας περιόδου μέσα στην οποία έγινε η παράδοση ή η αποστολή των αγαθών ή η παροχή των υπηρεσιών ή η πιστοποίηση δημόσιων έργων ή η οριστικοποίηση της συναλλαγής από τον αγοραστή. Εδώ πρέπει να σημειωθούν τα εξής: Το γεγονός ότι η έκδοση του τιμολογίου έχει αποδεσμευθεί από την έννοια του δεδουλευμένου, επιτρέπει π.χ.: μια πώληση που πραγματοποιείται 14 Νοεμβρίου, να τιμολογηθεί έως 15 Δεκεμβρίου. Δεν επιτρέπεται η αναδρομική τιμολόγηση με ημερομηνία έκδοσης την τελευταία εργάσιμη μέρα του προηγούμενου μήνα. Ιδιαίτερη προσοχή απαιτείται στην διαχείριση των πωλήσεων του Δεκεμβρίου κάθε έτους. Δύναται π.χ. μία παράδοση αγαθών στις 28 Δεκεμβρίου να τιμολογηθεί έως 15 Ιανουαρίου του επόμενου έτους. Σε ότι αφορά τον ΦΠΑ, ο φόρος γίνεται απαιτητός και αποδίδεται στην περίοδο του Ιανουαρίου (περιοδική Ιανουαρίου ή Α τριμήνου). Σε ότι αφορά το εισόδημα, η συγκεκριμένη πώληση θα συμπεριληφθεί στα αποτελέσματα της χρήσης που κλείνει την 31/12 του έτους της παράδοσης και όχι της τιμολόγησης. ΛΙΑΝΙΚΗ ΠΩΛΗΣΗ ΑΓΑΘΩΝ Η ΥΠΗΡΕΣΙΩΝ Για κάθε πώληση αγαθών ή υπηρεσιών σε ιδιώτες μπορεί να εκδίδεται στοιχείο λιανικής πώλησης (ΑΛΠ ή ΑΠΥ) αντί τιμολογίου. Το στοιχείο της Λιανικής Πώλησης περιλαμβάνει: Ημερομηνία έκδοσης Αύξοντα αριθμό ΑΦΜ, πλήρες όνομα και διεύθυνση του πωλητή Συντελεστή ΦΠΑ Όλα τα στοιχεία Λιανικής Πώλησης εκδίδονται ηλεκτρονικά με σήμανση φορολογικού μηχανισμού ή με την χρήση Ταμειακής Μηχανής , εκτός αυτών που εξαιρέθηκαν με απόφαση του ΓΓΔΕ . Αναφέρω εδώ τις σχετικές δραστηριότητες με τις τεχνικές επιχειρήσεις. Οι παρακάτω κατηγορίες οντοτήτων ανεξάρτητα από το μέγεθός τους, δύνανται να μη χρησιμοποιούν φορολογικό ηλεκτρονικό μηχανισμό, για την έκδοση των αποδείξεων λιανικών συναλλαγών: Ο εκμεταλλευτής, χώρου διαμονής ή φιλοξενίας, Ο εκμεταλλευτής χώρων στάθμευσης, Οι ασκούντες το επάγγελμα του …αρχιτέκτονα, μηχανικού, τοπογράφου, χημικού, γεωπόνου, γεωλόγου, δασολόγου… Οι ασχολούμενοι με την κατασκευή οποιουδήποτε τεχνικού έργου (π.χ. ξυλουργός, σιδηρουργός, υδραυλικός, ηλεκτρολόγος, κτίστης και όσοι ασχολούνται με οικοδομικές εργασίες), καθώς και ο κατασκευαστής επιταφίων μνημείων. Ειδικά, οι οντότητες των περιπτώσεων α΄ και ε’, έως και θ΄ της παραγράφου 1 απαλλάσσονται της υποχρέωσης χρησιμοποίησης φορολογικού ηλεκτρονικού μηχανισμού για την έκδοση των ΑΛΠ με την προϋπόθεση ότι στις εκδιδόμενες αποδείξεις αναγράφουν το ονοματεπώνυμο και τη διεύθυνση του πελάτη ενώ οι εκμεταλλευτές χώρων στάθμευσης με την προϋπόθεση ότι αναγράφουν στις αποδείξεις τον αριθμό κυκλοφορίας του οχήματος. Επίσης, παρέχεται απαλλαγή από την υποχρέωση έκδοσης των σχετικών αποδείξεων λιανικών συναλλαγών μέσω φορολογικού μηχανισμού όταν αυτές εκδίδονται «επί πιστώσει» από οντότητες που χρησιμοποιούν διπλογραφικό λογιστικό σύστημα καθώς και οι ΑΛΠ ή ΑΠΥ που από ειδικές φορολογικές διατάξεις απαιτείται να αναγράφουν επιπλέον δεδομένα (π.χ. είδος αγαθού ή υπηρεσίας, ποσότητα αγαθού, ονοματεπώνυμο πελάτη, κ.λ.π.). Ο Φοροτεχνικός Σύμβουλος της ΠΕΣΕΔΕ, Χρήστος Βέντζιος, παρουσιάζει στο Εργοληπτικόν Βήμα Νο_135 τα θέματα που απασχολούν σε καθημερινή βάση τις τεχνικές επιχειρήσεις.