Αναζήτηση στην κοινότητα

Εμφάνιση αποτελεσμάτων για '영천출장색시미녀언니(카톡: Mo46)《m oo27.c0M》콜걸출장색시미녀언니Y⇩↘2019-02-18-07-43영천•AIJ▧역출장안마출장만남출장미인아가씨✓출장오피⇜외국인출장만남▷영천'.

-

Οι 4 συμφωνίες – μαμούθ της Lamda στο Ελληνικό, που θα μετουσιωθούν σε νέες αναπτύξεις με γραφεία, ξενοδοχεία και εμπορικούς χώρους, αποτελούν μόνο μια πρόγευση της επενδυτικής κοσμογονίας που θα λάβει χώρα στο πρώην αεροδρόμιο του Ελληνικού τα προσεχή χρόνια. Προσανατολισμένη σε “στιβαρές” συνεργασίες με μεγάλους παίκτες της εκάστοτε αγοράς, η Lamda Development του οραματιστή CEO, Οδυσσέα Αθανασίου, έχει ήδη συνάψει συμφωνίες και μνημόνια αξίας 642 εκατομμυρίων ευρώ. Σε αυτά, μάλιστα, δεν περιλαμβάνονται άλλες υπό συζήτηση ή διαδικασία έγκρισης συμφωνίες δεκάδων ή εκατοντάδων εκατομμυρίων ευρώ, όπως το καζίνο (Integrated Resort Casino), οι οικιστικοί πύργοι ή ο εμπορικός πόλος κάτω στη μαρίνα (Marina Galleria). Βασικός άξονας των deals είναι η εξασφάλιση των projects με όσο το δυνατόν μικρότερο (ή και καθόλου) ρίσκο, και η ομαλή υλοποίησή τους από εταιρείες που γνωρίζουν τον εκάστοτε χώρα, όπως για παράδειγμα τα εμπορικά πάρκα ή τα ξενοδοχεία. Η μεγάλη συμφωνία με την ΤΕΜΕΣ για τα ξενοδοχεία Η Lamda Development S.A. και η ΤΕΜΕΣ A.E. είχαν ανακοινώσει πρώτες τη σύναψη στρατηγικής συμφωνίας για την από κοινού ανάπτυξη δύο σύγχρονων, πολυτελών ξενοδοχείων και των αντίστοιχων τουριστικών-οικιστικών συγκροτημάτων στο παράκτιο μέτωπο του Ελληνικού, κατά την πρώτη πενταετή φάση της υλοποίησης του έργου. Η σύμπραξη έρχεται να υλοποιήσει το όραμα των δύο εταιρειών για την εδραίωση της Αθήνας ως κορυφαίου τουριστικού προορισμού, τοποθετώντας την Αθηναϊκή Ριβιέρα στον παγκόσμιο τουριστικό χάρτη. Η συμφωνία προβλέπει την ανάπτυξη ενός μοναδικής αρχιτεκτονικής ξενοδοχείου πέντε αστέρων εντός του χώρου της Μαρίνας του Αγίου Κοσμά και ενός δεύτερου παραθαλάσσιου πολυτελούς ξενοδοχείου πέντε αστέρων κατά μήκος του παραλιακού μετώπου. Και τα δύο ξενοδοχεία θα πλαισιώνονται από οικιστικά συγκροτήματα. Σημειώνεται ότι, σύμφωνα με τον σχεδιασμό της Lamda Development, στη Μαρίνα θα αναπτυχθεί εμπορική ζώνη με πολυτελή καταστήματα, χώρους εστίασης και ψυχαγωγίας. Η συνολική επένδυση για τη δημιουργία των δύο ξενοδοχείων με τα αντίστοιχα τουριστικά-οικιστικά συγκροτήματα ανέρχεται σε 300 εκατομμύρια ευρώ. Η ανάπτυξη των μονάδων θα γίνει μέσω δύο εταιρειών ειδικού σκοπού, στο μετοχικό κεφάλαιο των οποίων θα συμμετέχουν οι όμιλοι της ΤΕΜΕΣ και της Lamda Development, σε ποσοστό 70% και 30% αντίστοιχα. O σχεδιασμός των μονάδων θα ανατεθεί σε κορυφαία διεθνή αρχιτεκτονικά γραφεία, ενώ η διαχείρισή τους θα ανατεθεί σε διεθνούς φήμης εταιρείες διαχείρισης (hotel operators). Οι νέοι Πύργοι στο Ελληνικό – Φωτό: Lamda Development Το εμπορικό πάρκο με τον όμιλο Φουρλή Λίγες μόνο ημέρες πριν τις υπογραφές για την οριστική έναρξη της μεγάλης επένδυσης στο Ελληνικό, μια ακόμη μεγάλη συμφωνία για ένα νέο εμπορικό πάρκο τελευταίας γενιάς εντός της έκτασης είχε ανακοινωθεί από τη Lamda Development. Πρόκειται για ένα νέο retail park 30.000 τ.μ., που θα υλοποιήσει και διαχειριστεί ο όμιλος Φουρλή σε τμήμα του νέου Vouliagmenis Mall της Lamda, που θα κατασκευαστεί επί της Λεωφόρου Βουλιαγμένης. Στο πλαίσιο αυτό, η Lamda Development S.A. ανακοίνωσε την στρατηγικής σημασίας συνεργασία της με την Fourlis S.A. για την ανάπτυξη του Εμπορικού Πάρκου Λιανικής (“Retail Park”), εντός του εμπορικού κέντρου. Το Εμπορικό Πάρκο Λιανικής θα αποτελεί μια σύνθεση από καταστήματα μεγάλης επιφάνειας (“Big Boxes”). Η συνολική επένδυση για τη δημιουργία του Retail Park υπολογίζεται σε 55 εκατομμύρια ευρώ. Η συνεργασία, όπως αποτυπώνεται στο σχετικό Μνημόνιο μεταξύ των μερών, προβλέπει την απόκτηση από την Fourlis S.A. διηρημένων ιδιοκτησιών και του αντίστοιχου ποσοστού συνιδιοκτησίας επί μέρους του οικοδομικού τετραγώνου εντός του οποίου θα αναπτυχθεί το εμπορικό κέντρο, με σκοπό το σχεδιασμό και την υλοποίηση του Retail Park μεγέθους 30,000 τ.μ.. To Commercial Hub στο Ελληνικό – Πηγή: Lamda Development Η συμφωνία με την Τράπεζα Πειραιώς για τα γραφεία Μετά από φήμες μηνών, και επίσημα η Τράπεζα Πειραιώς Α.Ε., στο πλαίσιο του προγράμματος μετασχηματισμού που υλοποιεί από το 2020 και εφαρμόζοντας τη στρατηγική της επιλογή για μείωση του περιβαλλοντικού της αποτυπώματος, είχε ανακοινώσει την υπογραφή της προκαταρκτικής συμφωνίας με τη Lamda Development για την απόκτηση γραφειακών χώρων στο νέο, υπερσύγχρονο Επιχειρηματικό Κέντρο που θα δημιουργηθεί επί της Λεωφόρου Βουλιαγμένης. Εκεί σχεδιάζεται η μεταφορά όλων των υπηρεσιών διοίκησης που διατηρεί η Τράπεζα στην περιφέρεια Αττικής. Η συμφωνία, όπως αποτυπώνεται στο σχετικό Μνημόνιο (MoU) που υπεγράφη μεταξύ των δύο μερών, αφορά στην απόκτηση χώρων γραφείων συνολικού εμβαδού 40.000 τ.μ.. Το έργο θα ολοκληρωθεί εντός της πρώτης 5ετούς φάσης υλοποίησης της επένδυσης στο Ελληνικό, δηλαδή έως το 2025. Σύμφωνα με το σχεδιασμό, τα κεντρικά της θα φιλοξενηθούν στα γραφεία που θα γίνουν πάνω από το Vouliagmenis Mall, ενώ οι λοιπές υπηρεσίες της στο πύργο γραφείων που θα γίνει επί της Λ. Βουλιαγμένης. Η Τράπεζα Πειραιώς προχώρησε κατά τη διάρκεια του 2020 και 2021 σε αναλυτική αξιολόγηση των στρατηγικών της επιλογών αναφορικά με τη μετεγκατάσταση των διοικητικών υπηρεσιών που διατηρεί στην Αττική σε 18 κτήρια. Με την ολοκλήρωση της μεταφοράς, η ετήσια εξοικονόμηση λειτουργικού κόστους υπολογίζεται σε άνω των €10 εκατ. η οποία θα καλύψει σε βάθος χρόνου την επένδυση τουλάχιστον 140 εκ. ευρώ για τα νέα γραφεία στο Ελληνικό. Ταυτόχρονα όμως θα αδειάσουν 18 κτίρια, κυρίως στο κέντρο της Αθήνας, δημιουργώντας κενό που η αγορά θα πρέπει να καλύψει. Οι Πύργοι στο Ελληνικό – Πηγή: Lamda Development Ο Πύργος της Eurobank στη Βουλιαγμένης Και η Eurobank μετακομίζει σε δικό της πύργο γραφείων στο Ελληνικό, όπως ανακοινώθηκε από τη Lamda Development, που υλοποιεί τη μεγάλη επένδυση στο Ελληνικό. Στο πλαίσιο εφαρμογής του επιχειρηματικού σχεδίου για την ανάπτυξη του εμβληματικού έργου του Ελληνικού, η ΕΛΛΗΝΙΚΟ Α.Ε. σύναψε την 22.12.2021 Μνημόνιο Συνεργασίας (MoU) με την Τράπεζα Eurobank Α.Ε., δυνάμει του οποίου τα μέρη θα εξετάσουν την απόκτηση από την Τράπεζα Eurobank Α.Ε. οικοπέδου (εμβαδού περίπου 18 στρεμμάτων), χωροθετημένου εντός του Επιχειρηματικού Κέντρου της Λεωφόρου Βουλιαγμένης. Σε αυτό θα αναπτυχθεί υπό την επίβλεψη και διαχείριση κατασκευής της ΕΛΛΗΝΙΚΟ Α.Ε. υψηλό κτήριο (πύργος – tower) αμιγούς χρήσης γραφείων, συνολικού εμβαδού 40.000 τ.μ., προκειμένου να μεταφερθούν εκεί τα γραφεία της Τράπεζας. Το εν λόγω Μνημόνιο Συνεργασίας (MoU) αποτελεί μία ακόμη συμφωνία για ανάπτυξη χώρων γραφείων στο έργο του Ελληνικού. Ο πύργος γραφείων (tower), εκτιμώμενου ύψους άνω των 100μ., προορίζεται να αποτελέσει ένα ακόμη μοναδικό τοπόσημο (landmark) της συγκεκριμένης περιοχής, και της γενικότερης ανάπτυξης του Ελληνικού. Σύμφωνα με τα προβλεπόμενα στο ως άνω Μνημόνιο, εφόσον υπογραφεί η οριστική συμφωνία μεταξύ των μερών, η συνολική επένδυση για την ανάπτυξη του πύργου υπολογίζεται σε €140εκ.

Οι 4 συμφωνίες – μαμούθ της Lamda στο Ελληνικό, που θα μετουσιωθούν σε νέες αναπτύξεις με γραφεία, ξενοδοχεία και εμπορικούς χώρους, αποτελούν μόνο μια πρόγευση της επενδυτικής κοσμογονίας που θα λάβει χώρα στο πρώην αεροδρόμιο του Ελληνικού τα προσεχή χρόνια. Προσανατολισμένη σε “στιβαρές” συνεργασίες με μεγάλους παίκτες της εκάστοτε αγοράς, η Lamda Development του οραματιστή CEO, Οδυσσέα Αθανασίου, έχει ήδη συνάψει συμφωνίες και μνημόνια αξίας 642 εκατομμυρίων ευρώ. Σε αυτά, μάλιστα, δεν περιλαμβάνονται άλλες υπό συζήτηση ή διαδικασία έγκρισης συμφωνίες δεκάδων ή εκατοντάδων εκατομμυρίων ευρώ, όπως το καζίνο (Integrated Resort Casino), οι οικιστικοί πύργοι ή ο εμπορικός πόλος κάτω στη μαρίνα (Marina Galleria). Βασικός άξονας των deals είναι η εξασφάλιση των projects με όσο το δυνατόν μικρότερο (ή και καθόλου) ρίσκο, και η ομαλή υλοποίησή τους από εταιρείες που γνωρίζουν τον εκάστοτε χώρα, όπως για παράδειγμα τα εμπορικά πάρκα ή τα ξενοδοχεία. Η μεγάλη συμφωνία με την ΤΕΜΕΣ για τα ξενοδοχεία Η Lamda Development S.A. και η ΤΕΜΕΣ A.E. είχαν ανακοινώσει πρώτες τη σύναψη στρατηγικής συμφωνίας για την από κοινού ανάπτυξη δύο σύγχρονων, πολυτελών ξενοδοχείων και των αντίστοιχων τουριστικών-οικιστικών συγκροτημάτων στο παράκτιο μέτωπο του Ελληνικού, κατά την πρώτη πενταετή φάση της υλοποίησης του έργου. Η σύμπραξη έρχεται να υλοποιήσει το όραμα των δύο εταιρειών για την εδραίωση της Αθήνας ως κορυφαίου τουριστικού προορισμού, τοποθετώντας την Αθηναϊκή Ριβιέρα στον παγκόσμιο τουριστικό χάρτη. Η συμφωνία προβλέπει την ανάπτυξη ενός μοναδικής αρχιτεκτονικής ξενοδοχείου πέντε αστέρων εντός του χώρου της Μαρίνας του Αγίου Κοσμά και ενός δεύτερου παραθαλάσσιου πολυτελούς ξενοδοχείου πέντε αστέρων κατά μήκος του παραλιακού μετώπου. Και τα δύο ξενοδοχεία θα πλαισιώνονται από οικιστικά συγκροτήματα. Σημειώνεται ότι, σύμφωνα με τον σχεδιασμό της Lamda Development, στη Μαρίνα θα αναπτυχθεί εμπορική ζώνη με πολυτελή καταστήματα, χώρους εστίασης και ψυχαγωγίας. Η συνολική επένδυση για τη δημιουργία των δύο ξενοδοχείων με τα αντίστοιχα τουριστικά-οικιστικά συγκροτήματα ανέρχεται σε 300 εκατομμύρια ευρώ. Η ανάπτυξη των μονάδων θα γίνει μέσω δύο εταιρειών ειδικού σκοπού, στο μετοχικό κεφάλαιο των οποίων θα συμμετέχουν οι όμιλοι της ΤΕΜΕΣ και της Lamda Development, σε ποσοστό 70% και 30% αντίστοιχα. O σχεδιασμός των μονάδων θα ανατεθεί σε κορυφαία διεθνή αρχιτεκτονικά γραφεία, ενώ η διαχείρισή τους θα ανατεθεί σε διεθνούς φήμης εταιρείες διαχείρισης (hotel operators). Οι νέοι Πύργοι στο Ελληνικό – Φωτό: Lamda Development Το εμπορικό πάρκο με τον όμιλο Φουρλή Λίγες μόνο ημέρες πριν τις υπογραφές για την οριστική έναρξη της μεγάλης επένδυσης στο Ελληνικό, μια ακόμη μεγάλη συμφωνία για ένα νέο εμπορικό πάρκο τελευταίας γενιάς εντός της έκτασης είχε ανακοινωθεί από τη Lamda Development. Πρόκειται για ένα νέο retail park 30.000 τ.μ., που θα υλοποιήσει και διαχειριστεί ο όμιλος Φουρλή σε τμήμα του νέου Vouliagmenis Mall της Lamda, που θα κατασκευαστεί επί της Λεωφόρου Βουλιαγμένης. Στο πλαίσιο αυτό, η Lamda Development S.A. ανακοίνωσε την στρατηγικής σημασίας συνεργασία της με την Fourlis S.A. για την ανάπτυξη του Εμπορικού Πάρκου Λιανικής (“Retail Park”), εντός του εμπορικού κέντρου. Το Εμπορικό Πάρκο Λιανικής θα αποτελεί μια σύνθεση από καταστήματα μεγάλης επιφάνειας (“Big Boxes”). Η συνολική επένδυση για τη δημιουργία του Retail Park υπολογίζεται σε 55 εκατομμύρια ευρώ. Η συνεργασία, όπως αποτυπώνεται στο σχετικό Μνημόνιο μεταξύ των μερών, προβλέπει την απόκτηση από την Fourlis S.A. διηρημένων ιδιοκτησιών και του αντίστοιχου ποσοστού συνιδιοκτησίας επί μέρους του οικοδομικού τετραγώνου εντός του οποίου θα αναπτυχθεί το εμπορικό κέντρο, με σκοπό το σχεδιασμό και την υλοποίηση του Retail Park μεγέθους 30,000 τ.μ.. To Commercial Hub στο Ελληνικό – Πηγή: Lamda Development Η συμφωνία με την Τράπεζα Πειραιώς για τα γραφεία Μετά από φήμες μηνών, και επίσημα η Τράπεζα Πειραιώς Α.Ε., στο πλαίσιο του προγράμματος μετασχηματισμού που υλοποιεί από το 2020 και εφαρμόζοντας τη στρατηγική της επιλογή για μείωση του περιβαλλοντικού της αποτυπώματος, είχε ανακοινώσει την υπογραφή της προκαταρκτικής συμφωνίας με τη Lamda Development για την απόκτηση γραφειακών χώρων στο νέο, υπερσύγχρονο Επιχειρηματικό Κέντρο που θα δημιουργηθεί επί της Λεωφόρου Βουλιαγμένης. Εκεί σχεδιάζεται η μεταφορά όλων των υπηρεσιών διοίκησης που διατηρεί η Τράπεζα στην περιφέρεια Αττικής. Η συμφωνία, όπως αποτυπώνεται στο σχετικό Μνημόνιο (MoU) που υπεγράφη μεταξύ των δύο μερών, αφορά στην απόκτηση χώρων γραφείων συνολικού εμβαδού 40.000 τ.μ.. Το έργο θα ολοκληρωθεί εντός της πρώτης 5ετούς φάσης υλοποίησης της επένδυσης στο Ελληνικό, δηλαδή έως το 2025. Σύμφωνα με το σχεδιασμό, τα κεντρικά της θα φιλοξενηθούν στα γραφεία που θα γίνουν πάνω από το Vouliagmenis Mall, ενώ οι λοιπές υπηρεσίες της στο πύργο γραφείων που θα γίνει επί της Λ. Βουλιαγμένης. Η Τράπεζα Πειραιώς προχώρησε κατά τη διάρκεια του 2020 και 2021 σε αναλυτική αξιολόγηση των στρατηγικών της επιλογών αναφορικά με τη μετεγκατάσταση των διοικητικών υπηρεσιών που διατηρεί στην Αττική σε 18 κτήρια. Με την ολοκλήρωση της μεταφοράς, η ετήσια εξοικονόμηση λειτουργικού κόστους υπολογίζεται σε άνω των €10 εκατ. η οποία θα καλύψει σε βάθος χρόνου την επένδυση τουλάχιστον 140 εκ. ευρώ για τα νέα γραφεία στο Ελληνικό. Ταυτόχρονα όμως θα αδειάσουν 18 κτίρια, κυρίως στο κέντρο της Αθήνας, δημιουργώντας κενό που η αγορά θα πρέπει να καλύψει. Οι Πύργοι στο Ελληνικό – Πηγή: Lamda Development Ο Πύργος της Eurobank στη Βουλιαγμένης Και η Eurobank μετακομίζει σε δικό της πύργο γραφείων στο Ελληνικό, όπως ανακοινώθηκε από τη Lamda Development, που υλοποιεί τη μεγάλη επένδυση στο Ελληνικό. Στο πλαίσιο εφαρμογής του επιχειρηματικού σχεδίου για την ανάπτυξη του εμβληματικού έργου του Ελληνικού, η ΕΛΛΗΝΙΚΟ Α.Ε. σύναψε την 22.12.2021 Μνημόνιο Συνεργασίας (MoU) με την Τράπεζα Eurobank Α.Ε., δυνάμει του οποίου τα μέρη θα εξετάσουν την απόκτηση από την Τράπεζα Eurobank Α.Ε. οικοπέδου (εμβαδού περίπου 18 στρεμμάτων), χωροθετημένου εντός του Επιχειρηματικού Κέντρου της Λεωφόρου Βουλιαγμένης. Σε αυτό θα αναπτυχθεί υπό την επίβλεψη και διαχείριση κατασκευής της ΕΛΛΗΝΙΚΟ Α.Ε. υψηλό κτήριο (πύργος – tower) αμιγούς χρήσης γραφείων, συνολικού εμβαδού 40.000 τ.μ., προκειμένου να μεταφερθούν εκεί τα γραφεία της Τράπεζας. Το εν λόγω Μνημόνιο Συνεργασίας (MoU) αποτελεί μία ακόμη συμφωνία για ανάπτυξη χώρων γραφείων στο έργο του Ελληνικού. Ο πύργος γραφείων (tower), εκτιμώμενου ύψους άνω των 100μ., προορίζεται να αποτελέσει ένα ακόμη μοναδικό τοπόσημο (landmark) της συγκεκριμένης περιοχής, και της γενικότερης ανάπτυξης του Ελληνικού. Σύμφωνα με τα προβλεπόμενα στο ως άνω Μνημόνιο, εφόσον υπογραφεί η οριστική συμφωνία μεταξύ των μερών, η συνολική επένδυση για την ανάπτυξη του πύργου υπολογίζεται σε €140εκ. -

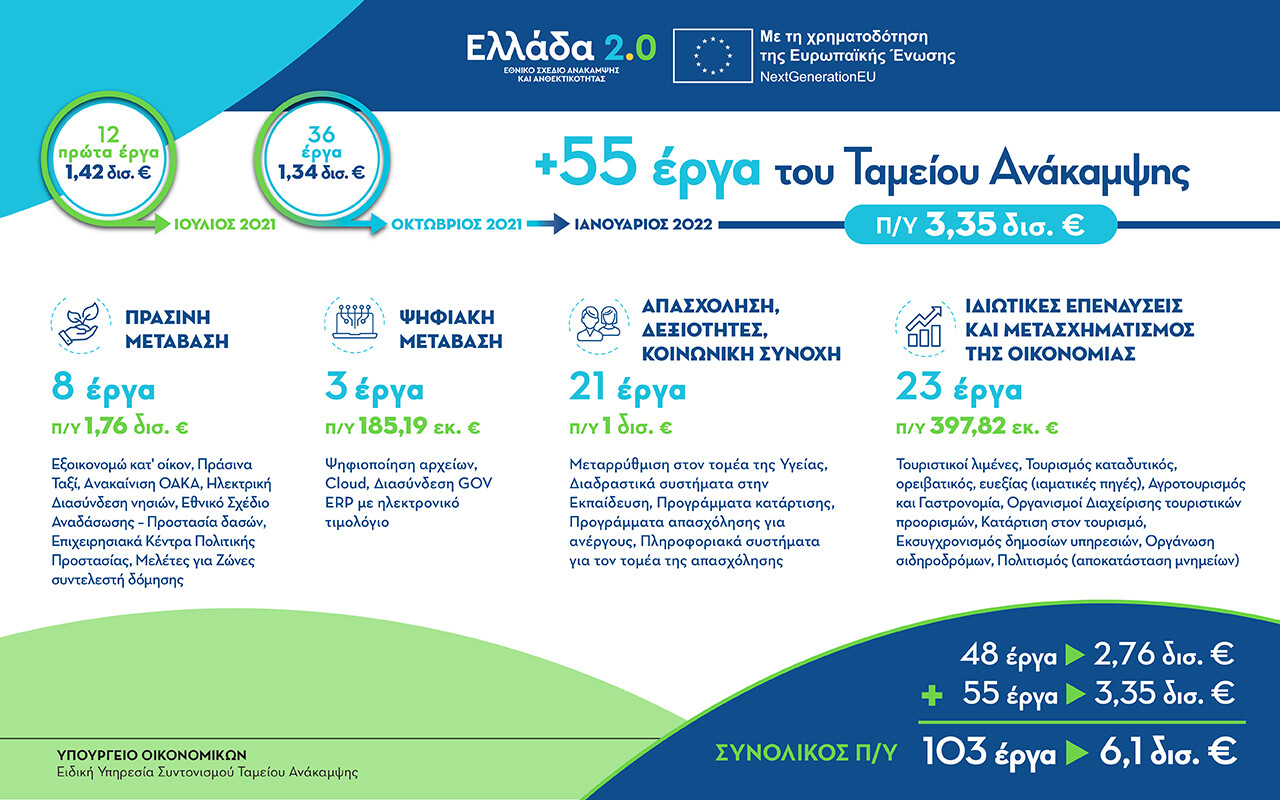

Σε 103 ανέρχονται πλέον τα έργα που έχουν ενταχθεί στο Ταμείο Ανάκαμψης συνολικού ύψους 6,11 δις. ευρώ. Όπως ανακοίνωσε το υπουργείο Οικονομικών, ακόμα 55 νέα έργα, συνολικού προϋπολογισμού 3,35 δισ. ευρώ εντάχθηκαν στο Ταμείο Ανάκαμψης και Ανθεκτικότητας, μετά από έγκριση του αρμόδιου για το Πρόγραμμα Αναπληρωτή Υπουργού Οικονομικών, κ. Θόδωρου Σκυλακάκη. Τα 55 νέα έργα που εντάσσονται στο «Ελλάδα 2.0» ανά πυλώνα: 1.Πράσινη Μετάβαση Εξοικονομώ κατ' οίκον (κύκλοι 2021, 2022) για την ενεργειακή αναβάθμιση κύριωνκατοικιών (1,35 δισ. ευρώ). Εξοικονομώ κατ’ οίκον (κύκλος 2020) για την ενεργειακή αναβάθμιση κύριων κατοικιών (199,64 εκατ. ευρώ). Ανακαίνιση Ολυμπιακού Αθλητικού Κέντρου Αθηνών (ΟΑΚΑ) - Επισκευή, συντήρηση και βελτίωση της λειτουργικής του απόδοσης (56,43 εκατ. ευρώ). Εθνικό Σχέδιο Αναδάσωσης - Σχέδιο Προστασίας Δασών (50 εκατ. ευρώ). Πράσινα ΤΑΞΙ - Αντικατάσταση παλαιών, ρυπογόνων οχημάτων ΤΑΞΙ, με νέα, αμιγώς ηλεκτρικά, μηδενικών εκπομπών (40,01 εκατ. ευρώ). Ανακατασκευή του Κέντρου Υπερυψηλής Τάσης (ΚΥΤ) Κουμουνδούρου και Γραμμή Μεταφοράς 400kV ΚΥΤ Κουμουνδούρου - ΚΥΤ Κορίνθου (30,10 εκατ. ευρώ). Κατασκευή 13 Περιφερειακών Επιχειρησιακών Κέντρων Πολιτικής Προστασίας (23,56 εκατ. ευρώ). Αυτοτελείς μελέτες για τον καθορισμό Ζωνών Υποδοχής Συντελεστή Δόμησης (Ζ.Υ.Σ.) σε τουλάχιστον 50 Δημοτικές Ενότητες (8,08 εκατ. ευρώ). 2.Ψηφιακή Μετάβαση Ψηφιοποίηση Αρχείων Πολεοδομικής Πληροφορίας. Αφορά στους φακέλους των αδειών δόμησης (159,89 εκατ. ευρώ). Επιχορήγηση του Εθνικού Δικτύου Υποδομών Τεχνολογίας και Έρευνας (ΕΔΥΤΕ Α.Ε.) για την ανάπτυξη νέου εθνικού υπολογιστικού συστήματος υψηλών επιδόσεων, το οποίο θα καλύψει τις ανάγκες της ερευνητικής και ακαδημαϊκής κοινότητας για τα επόμενα 5 έτη (23 εκατ. ευρώ). Διασύνδεση των υφιστάμενων συστημάτων ενδοεπιχειρησιακού σχεδιασμού EnterpriseResourcePlanning (ERP) της Γενικής Κυβέρνησης με το Εθνικό Δίκτυο Ηλεκτρονικού Τιμολογίου (2,30 εκατ. ευρώ). 3. Απασχόληση, Δεξιότητες, Κοινωνική Συνοχή Μεταρρύθμιση του συστήματος Clawback και συμψηφισμός του με ερευνητικές και επενδυτικές δαπάνες (250 εκατ. ευρώ). Προμήθεια και εγκατάσταση διαδραστικών συστημάτων μάθησης σε σχολικές μονάδες πρωτοβάθμιας και δευτεροβάθμιας γενικής και επαγγελματικής εκπαίδευσης (148,68 εκατ. ευρώ). Πρόγραμμα του ΟΑΕΔ επιχορήγησης επιχειρήσεων για την απασχόληση 10.000 μακροχρόνια ανέργων, ηλικίας 45 ετών και άνω, σε περιοχές υψηλής ανεργίας (119,70 εκατ. ευρώ). Στοχευμένο πρόγραμμα απασχόλησης του ΟΑΕΔ για ειδικές ομάδες πληθυσμού, με δυσκολία ανεύρεσης εκ νέου εργασίας (111,23 εκατ. ευρώ). Προγράμματα αναβάθμισης δεξιοτήτων και επανειδίκευσης (επαγγελματική κατάρτιση) σε κλάδους υψηλής ζήτησης, με έμφαση σε ψηφιακές και πράσινες δεξιότητες (101,74 εκατ. ευρώ). Πρόγραμμα προετοιμασίας/προεργασίας για 10.000 ανέργους νέους, ηλικίας 18 έως 30 ετών, σε εργασιακό περιβάλλον του ιδιωτικού τομέα για την ομαλή ένταξή τους στην αγορά εργασίας (68,04 εκατ. ευρώ). Πρόγραμμα υποστήριξης ανέργων και εργοδοτών που επλήγησαν από τις επιπτώσεις της πανδημίας, με αξιοποίηση ειδικών, εργασιακών συμβούλων (54,72 εκατ. ευρώ). Πρόγραμμα επιχορήγησης επιχειρήσεων για την απασχόληση 5.000 ανέργων στους τομείς της πράσινης οικονομίας του ΟΑΕΔ, με έμφαση στις γυναίκες (49,88 εκατ. ευρώ). Ψηφιοποίηση του ιστορικού (αρχείου) ασφάλισης του e-ΕΦΚΑ, με κύριο στόχο την προστασία και διασφάλισή του, καθώς και την πρόσβαση στην πληροφορία από τα συστήματα του e-ΕΦΚΑ (33,23 εκατ. ευρώ). Μετασχηματισμός των Πληροφοριακών Συστημάτων του Υπουργείου Εργασίας και Κοινωνικών Υποθέσεων σε ένα ολοκληρωμένο Πληροφοριακό Σύστημα Παρακολούθησης της Αγοράς Εργασίας και εισαγωγή της ψηφιακής κάρτας εργασίας - ΑΡΙΑΔΝΗ (31 εκατ. ευρώ). Προώθηση της ένταξης του προσφυγικού πληθυσμού στην αγορά εργασίας: Πρακτική άσκηση και εργασία (17,50 εκατ. ευρώ). Προώθηση της ένταξης του προσφυγικού πληθυσμού στην αγορά εργασίας: Γλωσσική - διαπολιτισμική εκπαίδευση (7,34 εκατ. ευρώ). Προώθηση της ένταξης του προσφυγικού πληθυσμού στην αγορά εργασίας: Επαγγελματική Εκπαίδευση (6,01 εκατ. ευρώ). Προώθηση της ένταξης του προσφυγικού πληθυσμού στην αγορά εργασίας: Υπηρεσίες διερμηνείας (2,99 εκατ. ευρώ). Κεντρικό Πληροφοριακό Σύστημα Σύζευξης προσφοράς και ζήτησης εργασίας, δηλαδή λειτουργία σύζευξης των χαρακτηριστικών των ανέργων με τα χαρακτηριστικά των ζητούμενων θέσεων εργασίας (2,70 εκατ. ευρώ). E-learning και ψηφιοποίηση εκπαιδευτικού περιεχομένου (ΟΑΕΔ). Το έργο αφορά στον εκσυγχρονισμό του συστήματος επαγγελματικής κατάρτισης (868.000 ευρώ). Προώθηση της ένταξης του προσφυγικού πληθυσμού στην αγορά εργασίας: Πιστοποίηση δεξιοτήτων (669.600 ευρώ). Επιτόπια παρακολούθηση για την αξιολόγηση του προγράμματος προώθησης της ένταξης προσφυγικού πληθυσμού στην αγορά εργασίας (508.400 ευρώ). FMIS: Πληροφοριακό Σύστημα Οικονομικής Διαχείρισης ΟΑΕΔ, το οποίο περιλαμβάνει υποσυστήματα διαχείρισης προμηθειών και μισθοδοσίας και προβλέπει διαλειτουργικότητα με τα λοιπά Πληροφοριακά Συστήματα του Οργανισμού (260.400 ευρώ). HRM: Πληροφοριακό Σύστημα Διαχείρισης Ανθρώπινου Δυναμικού ΟΑΕΔ, το οποίο περιλαμβάνει, μεταξύ άλλων: παρακολούθηση Οργανογράμματος φορέα, παρακολούθηση όλων των κατηγοριών προσωπικού, τίτλους σπουδών ή άλλων τυπικών προσόντων κ.λπ. (186.000 ευρώ). Προγράμματα αναβάθμισης δεξιοτήτων εξειδικευμένα, ανά τομέα, π.χ. ψηφιακές δεξιότητες, πράσινες δεξιότητες κ.ά. (74.400 ευρώ). 4. Ιδιωτικές επενδύσεις και μετασχηματισμός της οικονομίας Αναβάθμιση της υποδομής τουριστικών λιμένων (161,05 εκατ. ευρώ). Ορεινός Τουρισμός. Θα αναπτυχθούν, περαιτέρω, οι εγκαταστάσεις ορεινού και χειμερινού τουρισμού (χιονοδρομικά κέντρα) και παράλληλα θα εκσυγχρονιστεί η κείμενη νομοθεσία ανέγερσης, αδειοδότησης και λειτουργίας των σχετικών υποδομών (56,57 εκατ. ευρώ). Προγράμματα επανακατάρτισης και απόκτησης νέων δεξιοτήτων για 18.000 απασχολούμενους στον τομέα του τουρισμού (43,97 εκατ. ευρώ). Τουρισμός υγείας και ευεξίας, με την αξιοποίηση ιαματικών πηγών (28,46 εκατ. ευρώ). Καταδυτικός και υποβρύχιος τουρισμός. Το έργο αφορά στην προστασία και προώθηση του υποβρύχιου περιβάλλοντος και στην αξιοποίηση των συγκριτικών πλεονεκτημάτων (φυσικών και πολιτιστικών) που έχει η Ελλάδα, με βάση τις αρχές της αειφορίας (22,05 εκατ. ευρώ). Διαχείριση προορισμών. Σχετίζεται με τη βελτίωση της διαχείρισης των προορισμών, μέσω της σύστασης και λειτουργίας Τοπικών/Περιφερειακών Οργανισμών διαχείρισης και προώθησης προορισμών και Παρατηρητηρίων βιώσιμης τουριστικής ανάπτυξης (18,45 εκατ. ευρώ). Προσβάσιμες παραλίες. Ανάπτυξη περίπου 250 παρεμβάσεων ημι-μόνιμων υποδομών σε παραλίες της χώρας, προκειμένου να βελτιωθεί η προσβασιμότητα ατόμων με κινητικά προβλήματα ή εμποδιζομένων ατόμων γενικότερα (17,21 εκατ. ευρώ). Αγροτουρισμός και Γαστρονομία. Ανάπτυξη ενός Δικτύου (Συστήματος Διασύνδεσης) Αγροδιατροφής, Γαστρονομίας και Τουρισμού (Agri-Food, GastronomyandTourismInterconnectionSystem- AGTIS), που θα λειτουργεί ως θεματικός Οργανισμός Διαχείρισης/Μάρκετινγκ Προορισμού (DMO) της χώρας για τη γαστρονομία και τον αγροτουρισμό (17,18 εκατ. ευρώ). Τεχνική βοήθεια ωρίμανσης έργων,με φορέα υλοποίησης το ΤΑΙΠΕΔ (10 εκατ. ευρώ). Οργανωτική μεταρρύθμιση του σιδηροδρομικού τομέα. Αφορά στον μετασχηματισμό, θεσμικό και οργανωτικό, των δύο σιδηροδρομικών φορέων,ΟΣΕ Α.Ε. και ΕΡΓΑ ΟΣΕ Α.Ε.(6,20 εκατ. ευρώ). Ψηφιοποίηση φακέλων δανείων του Ταμείου Παρακαταθηκών και Δανείων (3,35 εκατ. ευρώ). Αποκατάσταση βορείου περιβόλου Κάστρου Μυτιλήνης (2,59 εκατ. ευρώ). Επανεξέταση του χωροταξικού σχεδιασμού, βελτιστοποίηση της οργάνωσης και διοίκησης των δικαστηρίων,επικαιροποίηση και απλούστευση των δικαστικών διαδικασιών (2,31 εκατ. ευρώ). Ανάπτυξη νέου Ολοκληρωμένου Πληροφοριακού Συστήματος για το Γενικό Χημείο του Κράτους (1,49 εκατ.). Εκφάνσεις μνημειακής ζωγραφικής (εργασίες αποκατάστασης τριών ναών και συντήρηση των τοιχογραφιών, των εικόνων και των λίθινων μελών) στη Χίο (1,47 εκατ. ευρώ). Εξειδικευμένο γραφείο υποστήριξης για τη διαχείριση έργων του Υπουργείου Τουρισμού, τα οποία θα υλοποιηθούν μέσω του Ταμείου Ανάκαμψης (1,04 εκατ. ευρώ). Αποκατάσταση καιανάδειξη τεμένους Κουρσούμ Καστοριάς - διατηρητέο μνημείο (1 εκατ. ευρώ). Θέσπιση πολυεπίπεδης Διακυβέρνησης - κατανομή αρμοδιοτήτων μεταξύ επιπέδων Δημόσιας Διοίκησης - Κεντρική Κυβέρνηση, Αποκεντρωμένες Διοικήσεις και Τοπικές Αυτοδιοικήσεις (992.000 ευρώ). Οργάνωση γραφείου για τις υπηρεσίες της ΑΑΔΕ - Σύστημα Ηλεκτρονικής Διαχείρισης Εγγράφων (Σ.Η.Δ.Ε.) στην ΑΑΔΕ (800.208 ευρώ). Αποκατάσταση Βυζαντινού Ναού Ταξιαρχών Μητροπόλεως και συντήρηση των τοιχογραφιών του (800.000 ευρώ). Ολοκληρωμένο Πληροφοριακό Σύστημα για τις ανάγκες της Γενικής Διεύθυνσης Οικονομικών Υπηρεσιών της ΑΑΔΕ (501.059 ευρώ). Συντήρηση τοιχογραφιών Ιεράς Μονής Παναγίας Μαυριώτισσας Καστοριάς (300.000 ευρώ). Μελέτη για την αναβάθμιση των υποδομών και τον εκσυγχρονισμό της Διεύθυνσης Διαχείρισης Δημόσιου Υλικού της ΑΑΔΕ στη Μαγουλέζα (37.200 ευρώ). Υπενθυμίζεται πως 48 έργα, ύψους 2,76 δισ. ευρώ, έχουν, ήδη, ενταχθεί και ανακοινωθεί σε δύο χρονικές φάσεις. Τα 12 πρώτα (1,42 δισ. ευρώ) τον Ιούλιο του 2021 και τα υπόλοιπα 36 έργα (1,34 δισ. ευρώ) τον Οκτώβριο του 2021. Μετά από την παρούσα τρίτη δέσμη, ο συνολικός προϋπολογισμός των 103 έργων που θα υλοποιηθούν μέσω του Ταμείου Ανάκαμψης υπερβαίνει τα 6 δισ. ευρώ. Σημειώνεται πως στο Ταμείο Ανάκαμψης έχει ενταχθεί και πλήθος μεταρρυθμίσεων, οι οποίες είναι απαραίτητες για την υλοποίηση των επενδύσεων. Σ’ αυτές συμπεριλαμβάνονται, μεταξύ άλλων: α) Ο εκσυγχρονισμός και η απλοποίηση του Εργατικού Δικαίου, β) Το πλαίσιο εγκατάστασης και λειτουργίας φορτιστών ηλεκτρικών οχημάτων, γ) Η μεταρρύθμιση στη διαχείριση αποβλήτων, με νέα νομοθεσία για την υλοποίηση βιώσιμων χώρων υγειονομικής ταφής και κέντρων ανακύκλωσης, δ) Η κωδικοποίηση και η απλούστευση της φορολογικής νομοθεσίας, ε) Το σχέδιο δράσης για την αντιμετώπιση της ενεργειακής φτώχειας, στ) Η ανάπτυξη του νομικού πλαισίου φορολογικών, οικονομικών και αδειοδοτικών κινήτρων για συνεργασίες και συνενώσεις επιχειρήσεων.

Σε 103 ανέρχονται πλέον τα έργα που έχουν ενταχθεί στο Ταμείο Ανάκαμψης συνολικού ύψους 6,11 δις. ευρώ. Όπως ανακοίνωσε το υπουργείο Οικονομικών, ακόμα 55 νέα έργα, συνολικού προϋπολογισμού 3,35 δισ. ευρώ εντάχθηκαν στο Ταμείο Ανάκαμψης και Ανθεκτικότητας, μετά από έγκριση του αρμόδιου για το Πρόγραμμα Αναπληρωτή Υπουργού Οικονομικών, κ. Θόδωρου Σκυλακάκη. Τα 55 νέα έργα που εντάσσονται στο «Ελλάδα 2.0» ανά πυλώνα: 1.Πράσινη Μετάβαση Εξοικονομώ κατ' οίκον (κύκλοι 2021, 2022) για την ενεργειακή αναβάθμιση κύριωνκατοικιών (1,35 δισ. ευρώ). Εξοικονομώ κατ’ οίκον (κύκλος 2020) για την ενεργειακή αναβάθμιση κύριων κατοικιών (199,64 εκατ. ευρώ). Ανακαίνιση Ολυμπιακού Αθλητικού Κέντρου Αθηνών (ΟΑΚΑ) - Επισκευή, συντήρηση και βελτίωση της λειτουργικής του απόδοσης (56,43 εκατ. ευρώ). Εθνικό Σχέδιο Αναδάσωσης - Σχέδιο Προστασίας Δασών (50 εκατ. ευρώ). Πράσινα ΤΑΞΙ - Αντικατάσταση παλαιών, ρυπογόνων οχημάτων ΤΑΞΙ, με νέα, αμιγώς ηλεκτρικά, μηδενικών εκπομπών (40,01 εκατ. ευρώ). Ανακατασκευή του Κέντρου Υπερυψηλής Τάσης (ΚΥΤ) Κουμουνδούρου και Γραμμή Μεταφοράς 400kV ΚΥΤ Κουμουνδούρου - ΚΥΤ Κορίνθου (30,10 εκατ. ευρώ). Κατασκευή 13 Περιφερειακών Επιχειρησιακών Κέντρων Πολιτικής Προστασίας (23,56 εκατ. ευρώ). Αυτοτελείς μελέτες για τον καθορισμό Ζωνών Υποδοχής Συντελεστή Δόμησης (Ζ.Υ.Σ.) σε τουλάχιστον 50 Δημοτικές Ενότητες (8,08 εκατ. ευρώ). 2.Ψηφιακή Μετάβαση Ψηφιοποίηση Αρχείων Πολεοδομικής Πληροφορίας. Αφορά στους φακέλους των αδειών δόμησης (159,89 εκατ. ευρώ). Επιχορήγηση του Εθνικού Δικτύου Υποδομών Τεχνολογίας και Έρευνας (ΕΔΥΤΕ Α.Ε.) για την ανάπτυξη νέου εθνικού υπολογιστικού συστήματος υψηλών επιδόσεων, το οποίο θα καλύψει τις ανάγκες της ερευνητικής και ακαδημαϊκής κοινότητας για τα επόμενα 5 έτη (23 εκατ. ευρώ). Διασύνδεση των υφιστάμενων συστημάτων ενδοεπιχειρησιακού σχεδιασμού EnterpriseResourcePlanning (ERP) της Γενικής Κυβέρνησης με το Εθνικό Δίκτυο Ηλεκτρονικού Τιμολογίου (2,30 εκατ. ευρώ). 3. Απασχόληση, Δεξιότητες, Κοινωνική Συνοχή Μεταρρύθμιση του συστήματος Clawback και συμψηφισμός του με ερευνητικές και επενδυτικές δαπάνες (250 εκατ. ευρώ). Προμήθεια και εγκατάσταση διαδραστικών συστημάτων μάθησης σε σχολικές μονάδες πρωτοβάθμιας και δευτεροβάθμιας γενικής και επαγγελματικής εκπαίδευσης (148,68 εκατ. ευρώ). Πρόγραμμα του ΟΑΕΔ επιχορήγησης επιχειρήσεων για την απασχόληση 10.000 μακροχρόνια ανέργων, ηλικίας 45 ετών και άνω, σε περιοχές υψηλής ανεργίας (119,70 εκατ. ευρώ). Στοχευμένο πρόγραμμα απασχόλησης του ΟΑΕΔ για ειδικές ομάδες πληθυσμού, με δυσκολία ανεύρεσης εκ νέου εργασίας (111,23 εκατ. ευρώ). Προγράμματα αναβάθμισης δεξιοτήτων και επανειδίκευσης (επαγγελματική κατάρτιση) σε κλάδους υψηλής ζήτησης, με έμφαση σε ψηφιακές και πράσινες δεξιότητες (101,74 εκατ. ευρώ). Πρόγραμμα προετοιμασίας/προεργασίας για 10.000 ανέργους νέους, ηλικίας 18 έως 30 ετών, σε εργασιακό περιβάλλον του ιδιωτικού τομέα για την ομαλή ένταξή τους στην αγορά εργασίας (68,04 εκατ. ευρώ). Πρόγραμμα υποστήριξης ανέργων και εργοδοτών που επλήγησαν από τις επιπτώσεις της πανδημίας, με αξιοποίηση ειδικών, εργασιακών συμβούλων (54,72 εκατ. ευρώ). Πρόγραμμα επιχορήγησης επιχειρήσεων για την απασχόληση 5.000 ανέργων στους τομείς της πράσινης οικονομίας του ΟΑΕΔ, με έμφαση στις γυναίκες (49,88 εκατ. ευρώ). Ψηφιοποίηση του ιστορικού (αρχείου) ασφάλισης του e-ΕΦΚΑ, με κύριο στόχο την προστασία και διασφάλισή του, καθώς και την πρόσβαση στην πληροφορία από τα συστήματα του e-ΕΦΚΑ (33,23 εκατ. ευρώ). Μετασχηματισμός των Πληροφοριακών Συστημάτων του Υπουργείου Εργασίας και Κοινωνικών Υποθέσεων σε ένα ολοκληρωμένο Πληροφοριακό Σύστημα Παρακολούθησης της Αγοράς Εργασίας και εισαγωγή της ψηφιακής κάρτας εργασίας - ΑΡΙΑΔΝΗ (31 εκατ. ευρώ). Προώθηση της ένταξης του προσφυγικού πληθυσμού στην αγορά εργασίας: Πρακτική άσκηση και εργασία (17,50 εκατ. ευρώ). Προώθηση της ένταξης του προσφυγικού πληθυσμού στην αγορά εργασίας: Γλωσσική - διαπολιτισμική εκπαίδευση (7,34 εκατ. ευρώ). Προώθηση της ένταξης του προσφυγικού πληθυσμού στην αγορά εργασίας: Επαγγελματική Εκπαίδευση (6,01 εκατ. ευρώ). Προώθηση της ένταξης του προσφυγικού πληθυσμού στην αγορά εργασίας: Υπηρεσίες διερμηνείας (2,99 εκατ. ευρώ). Κεντρικό Πληροφοριακό Σύστημα Σύζευξης προσφοράς και ζήτησης εργασίας, δηλαδή λειτουργία σύζευξης των χαρακτηριστικών των ανέργων με τα χαρακτηριστικά των ζητούμενων θέσεων εργασίας (2,70 εκατ. ευρώ). E-learning και ψηφιοποίηση εκπαιδευτικού περιεχομένου (ΟΑΕΔ). Το έργο αφορά στον εκσυγχρονισμό του συστήματος επαγγελματικής κατάρτισης (868.000 ευρώ). Προώθηση της ένταξης του προσφυγικού πληθυσμού στην αγορά εργασίας: Πιστοποίηση δεξιοτήτων (669.600 ευρώ). Επιτόπια παρακολούθηση για την αξιολόγηση του προγράμματος προώθησης της ένταξης προσφυγικού πληθυσμού στην αγορά εργασίας (508.400 ευρώ). FMIS: Πληροφοριακό Σύστημα Οικονομικής Διαχείρισης ΟΑΕΔ, το οποίο περιλαμβάνει υποσυστήματα διαχείρισης προμηθειών και μισθοδοσίας και προβλέπει διαλειτουργικότητα με τα λοιπά Πληροφοριακά Συστήματα του Οργανισμού (260.400 ευρώ). HRM: Πληροφοριακό Σύστημα Διαχείρισης Ανθρώπινου Δυναμικού ΟΑΕΔ, το οποίο περιλαμβάνει, μεταξύ άλλων: παρακολούθηση Οργανογράμματος φορέα, παρακολούθηση όλων των κατηγοριών προσωπικού, τίτλους σπουδών ή άλλων τυπικών προσόντων κ.λπ. (186.000 ευρώ). Προγράμματα αναβάθμισης δεξιοτήτων εξειδικευμένα, ανά τομέα, π.χ. ψηφιακές δεξιότητες, πράσινες δεξιότητες κ.ά. (74.400 ευρώ). 4. Ιδιωτικές επενδύσεις και μετασχηματισμός της οικονομίας Αναβάθμιση της υποδομής τουριστικών λιμένων (161,05 εκατ. ευρώ). Ορεινός Τουρισμός. Θα αναπτυχθούν, περαιτέρω, οι εγκαταστάσεις ορεινού και χειμερινού τουρισμού (χιονοδρομικά κέντρα) και παράλληλα θα εκσυγχρονιστεί η κείμενη νομοθεσία ανέγερσης, αδειοδότησης και λειτουργίας των σχετικών υποδομών (56,57 εκατ. ευρώ). Προγράμματα επανακατάρτισης και απόκτησης νέων δεξιοτήτων για 18.000 απασχολούμενους στον τομέα του τουρισμού (43,97 εκατ. ευρώ). Τουρισμός υγείας και ευεξίας, με την αξιοποίηση ιαματικών πηγών (28,46 εκατ. ευρώ). Καταδυτικός και υποβρύχιος τουρισμός. Το έργο αφορά στην προστασία και προώθηση του υποβρύχιου περιβάλλοντος και στην αξιοποίηση των συγκριτικών πλεονεκτημάτων (φυσικών και πολιτιστικών) που έχει η Ελλάδα, με βάση τις αρχές της αειφορίας (22,05 εκατ. ευρώ). Διαχείριση προορισμών. Σχετίζεται με τη βελτίωση της διαχείρισης των προορισμών, μέσω της σύστασης και λειτουργίας Τοπικών/Περιφερειακών Οργανισμών διαχείρισης και προώθησης προορισμών και Παρατηρητηρίων βιώσιμης τουριστικής ανάπτυξης (18,45 εκατ. ευρώ). Προσβάσιμες παραλίες. Ανάπτυξη περίπου 250 παρεμβάσεων ημι-μόνιμων υποδομών σε παραλίες της χώρας, προκειμένου να βελτιωθεί η προσβασιμότητα ατόμων με κινητικά προβλήματα ή εμποδιζομένων ατόμων γενικότερα (17,21 εκατ. ευρώ). Αγροτουρισμός και Γαστρονομία. Ανάπτυξη ενός Δικτύου (Συστήματος Διασύνδεσης) Αγροδιατροφής, Γαστρονομίας και Τουρισμού (Agri-Food, GastronomyandTourismInterconnectionSystem- AGTIS), που θα λειτουργεί ως θεματικός Οργανισμός Διαχείρισης/Μάρκετινγκ Προορισμού (DMO) της χώρας για τη γαστρονομία και τον αγροτουρισμό (17,18 εκατ. ευρώ). Τεχνική βοήθεια ωρίμανσης έργων,με φορέα υλοποίησης το ΤΑΙΠΕΔ (10 εκατ. ευρώ). Οργανωτική μεταρρύθμιση του σιδηροδρομικού τομέα. Αφορά στον μετασχηματισμό, θεσμικό και οργανωτικό, των δύο σιδηροδρομικών φορέων,ΟΣΕ Α.Ε. και ΕΡΓΑ ΟΣΕ Α.Ε.(6,20 εκατ. ευρώ). Ψηφιοποίηση φακέλων δανείων του Ταμείου Παρακαταθηκών και Δανείων (3,35 εκατ. ευρώ). Αποκατάσταση βορείου περιβόλου Κάστρου Μυτιλήνης (2,59 εκατ. ευρώ). Επανεξέταση του χωροταξικού σχεδιασμού, βελτιστοποίηση της οργάνωσης και διοίκησης των δικαστηρίων,επικαιροποίηση και απλούστευση των δικαστικών διαδικασιών (2,31 εκατ. ευρώ). Ανάπτυξη νέου Ολοκληρωμένου Πληροφοριακού Συστήματος για το Γενικό Χημείο του Κράτους (1,49 εκατ.). Εκφάνσεις μνημειακής ζωγραφικής (εργασίες αποκατάστασης τριών ναών και συντήρηση των τοιχογραφιών, των εικόνων και των λίθινων μελών) στη Χίο (1,47 εκατ. ευρώ). Εξειδικευμένο γραφείο υποστήριξης για τη διαχείριση έργων του Υπουργείου Τουρισμού, τα οποία θα υλοποιηθούν μέσω του Ταμείου Ανάκαμψης (1,04 εκατ. ευρώ). Αποκατάσταση καιανάδειξη τεμένους Κουρσούμ Καστοριάς - διατηρητέο μνημείο (1 εκατ. ευρώ). Θέσπιση πολυεπίπεδης Διακυβέρνησης - κατανομή αρμοδιοτήτων μεταξύ επιπέδων Δημόσιας Διοίκησης - Κεντρική Κυβέρνηση, Αποκεντρωμένες Διοικήσεις και Τοπικές Αυτοδιοικήσεις (992.000 ευρώ). Οργάνωση γραφείου για τις υπηρεσίες της ΑΑΔΕ - Σύστημα Ηλεκτρονικής Διαχείρισης Εγγράφων (Σ.Η.Δ.Ε.) στην ΑΑΔΕ (800.208 ευρώ). Αποκατάσταση Βυζαντινού Ναού Ταξιαρχών Μητροπόλεως και συντήρηση των τοιχογραφιών του (800.000 ευρώ). Ολοκληρωμένο Πληροφοριακό Σύστημα για τις ανάγκες της Γενικής Διεύθυνσης Οικονομικών Υπηρεσιών της ΑΑΔΕ (501.059 ευρώ). Συντήρηση τοιχογραφιών Ιεράς Μονής Παναγίας Μαυριώτισσας Καστοριάς (300.000 ευρώ). Μελέτη για την αναβάθμιση των υποδομών και τον εκσυγχρονισμό της Διεύθυνσης Διαχείρισης Δημόσιου Υλικού της ΑΑΔΕ στη Μαγουλέζα (37.200 ευρώ). Υπενθυμίζεται πως 48 έργα, ύψους 2,76 δισ. ευρώ, έχουν, ήδη, ενταχθεί και ανακοινωθεί σε δύο χρονικές φάσεις. Τα 12 πρώτα (1,42 δισ. ευρώ) τον Ιούλιο του 2021 και τα υπόλοιπα 36 έργα (1,34 δισ. ευρώ) τον Οκτώβριο του 2021. Μετά από την παρούσα τρίτη δέσμη, ο συνολικός προϋπολογισμός των 103 έργων που θα υλοποιηθούν μέσω του Ταμείου Ανάκαμψης υπερβαίνει τα 6 δισ. ευρώ. Σημειώνεται πως στο Ταμείο Ανάκαμψης έχει ενταχθεί και πλήθος μεταρρυθμίσεων, οι οποίες είναι απαραίτητες για την υλοποίηση των επενδύσεων. Σ’ αυτές συμπεριλαμβάνονται, μεταξύ άλλων: α) Ο εκσυγχρονισμός και η απλοποίηση του Εργατικού Δικαίου, β) Το πλαίσιο εγκατάστασης και λειτουργίας φορτιστών ηλεκτρικών οχημάτων, γ) Η μεταρρύθμιση στη διαχείριση αποβλήτων, με νέα νομοθεσία για την υλοποίηση βιώσιμων χώρων υγειονομικής ταφής και κέντρων ανακύκλωσης, δ) Η κωδικοποίηση και η απλούστευση της φορολογικής νομοθεσίας, ε) Το σχέδιο δράσης για την αντιμετώπιση της ενεργειακής φτώχειας, στ) Η ανάπτυξη του νομικού πλαισίου φορολογικών, οικονομικών και αδειοδοτικών κινήτρων για συνεργασίες και συνενώσεις επιχειρήσεων. -

Σε συνέχεια του προηγούμενου άρθρου, που είχε δημοσιευθεί στο Capital.gr στις 26 Φεβρουαρίου 2020 μετά την έκδοση της εγκυκλίου Ε.2006/2020, με την οποία δόθηκαν οδηγίες από την ΑΑΔΕ για την αναστολή του ΦΠΑ στις οικοδομές και με αφορμή της πρόσφατης εκδοθείσας εγκυκλίου Ε.2221/2021, με την οποία δίνονται -αν και καθυστερημένα- αρκετές οδηγίες, θα παρουσιάσω συνοπτικά, τις διευκρινίσεις του Υπουργείου και τι αλλάζει μετά την έκδοση της τελευταίας εγκυκλίου. Καταρχήν θα πρέπει να υπενθυμίσουμε σε όλους τους ενδιαφερόμενους ότι η αίτηση χορήγησης της αναστολής του ΦΠΑ, για άδειες που έχουν εκδοθεί πριν τις 30.6.2021, πρέπει να υποβληθεί στην αρμόδια Δ.Ο.Υ. της κατασκευάστριας επιχείρησης έως την 31.12.2021. Για κάποιο ανούσιο λόγο η ΑΑΔΕ και το Υπουργείο Οικονομικών επιμένουν στην ύπαρξη της παραπάνω καταληκτικής ημερομηνίας (η οποία έχει παραταθεί τουλάχιστον 3 φορές), πέραν της οποίας δεν υπάρχει το δικαίωμα της μετάπτωσης των απούλητων οριζοντίων ιδιοκτησιών στο καθεστώς αναστολής του ΦΠΑ, παρόλο που δεν επιφέρει καμία επιβάρυνση στον κρατικό προϋπολογισμό, δεδομένου ότι πρόκειται για ακίνητα που είναι απούλητα από το 2006 και η αναστολή του ΦΠΑ καθιερώθηκε προκειμένου να διευκολυνθεί η πώληση τους. Πιο συγκεκριμένα με την πρόσφατη εγκύκλιο διευκρινίζονται τα εξής: - Ότι δεν υπάρχει η δυνατότητα ανάκλησης της απόφασης αναστολής από το ΦΠΑ, η οποία ισχύει από τη στιγμή της αίτησης έως την 31.12.2022 ή μέχρι την ημερομηνία που ενδεχομένως παραταθεί η ισχύς του Νόμου της αναστολής. Ωστόσο, υπάρχει το δικαίωμα αίτησης ανάκλησης του αιτήματος, εφόσον αυτό γίνει πριν την έκδοση της απόφασης αναστολής του ΦΠΑ. - Ότι στην κατάσταση των αδιάθετων ακινήτων σε περίπτωση αντιπαροχής δεν συμπεριλαμβάνονται τα κτίσματα του οικοπεδούχου και ο επιμερισμός του ΦΠΑ προκειμένου να υποβληθεί η παραπάνω κατάσταση υπολογίζεται σύμφωνα με τα χιλιοστά της σύστασης οριζόντιας ιδιοκτησίας. Εννοείται ότι υπάρχει η δυνατότητα ορθής επανάληψης της κατάστασης των αδιάθετων ακινήτων, εφόσον υπάρχουν τα δικαιολογητικά που τεκμηριώνουν την μεταβολή αυτή. - Ότι η υποβολή της έκτακτης περιοδικής δήλωσης ΦΠΑ στη ΔΟΥ του υποκαταστήματος της οικοδομής, προκειμένου να πληρωθεί ο αναλογούν φόρος των ακινήτων που βρίσκονται σε καθεστώς απαλλαγής από τον ΦΠΑ, είναι υποχρεωτική και στην περίπτωση που το ακίνητο πωληθεί με απαλλαγή Α’ κατοικίας. Δυστυχώς, για ακόμη μια φορά η ΑΑΔΕ μας απογοητεύει, διότι ενώ έχει θέσει ως κύριο σκοπό την ηλεκτρονική υποβολή για όλες τις δηλώσεις μεταβιβάσεων ακινήτων (ήδη από τις 13.12.2021 ισχύει και η ηλεκτρονική υποβολή μεταβίβασης ακινήτου λόγω γονικής παροχής και δωρεάς εν ζωή),η έκτακτη περιοδική δήλωση ΦΠΑ πρέπει να κατατεθεί χειρόγραφα στην αρμόδια Δ.Ο.Υ. με ότι αυτό συνεπάγεται σε γραφειοκρατία και ενδεχόμενες καθυστερήσεις, διότι εμπλέκεται ο ανθρώπινος παράγοντας. - Ότι στις περιπτώσεις: α) πώλησης με το καθεστώς της αναστολής του ΦΠΑ, β) ιδιοκατοίκησης, β)παράδοσης σε μη φορολογητέα δραστηριότητα του ιδίου υποκειμένου, γ) μίσθωσης, δ) δωρεάν παραχώρησης της χρήσης και ε)χρησιμοποίησης για οποιονδήποτε σκοπό ξένο προς την επιχείρηση, διενεργείται διακανονισμός του φόρου (σύμφωνα με τα χιλιοστά συνιδιοκτησίας) που είχε εκπέσει ως το χρόνο αναστολής της οικοδομής από τον ΦΠΑ και ο φόρος που διακανονίζεται περιλαμβάνεται στην περιοδική δήλωση του ΦΠΑ που πραγματοποιείται η παράδοση. - Ότι στις περιπτώσεις που έχει υποβληθεί δήλωση διακοπής υποκαταστήματος, ενώ εξακολουθούν να υπάρχουν σε αυτό αδιάθετα ακίνητα, γίνεται επανέναρξη του υποκαταστήματος με ημερομηνία έναρξης την επομένη της ημερομηνίας διακοπής του και ακολούθως μεταβάλλεται η αντίστοιχη καταχώρηση στο φορολογικό μητρώο σε "υπό αναστολή ακίνητο του άρθρου 6 του Κώδικα ΦΠΑ.". - Ότι κατά την παράδοση κτισμάτων προς τον οικοπεδούχο εκδίδεται δελτίο παράδοσης κτισμάτων με χαρτόσημο 3,6%, το οποίο υπολογίζεται στο συνολικό κόστος κατασκευής, σύμφωνα με το βιβλίο κοστολογίου επιμερισμένο με τα χιλιοστά των κτισμάτων που θα παραδοθούν στον οικοπεδούχο. Προσοχή! Η επιλογή σε χαρτόσημο ή ΦΠΑ του δελτίου παράδοσης κτισμάτων εξαρτάται μόνο από τον κατασκευαστή και προϋποθέτει το κτίσμα να είναι έτοιμο προς παράδοση στους οικοπεδούχους μετά την έναρξη ισχύος των διατάξεων του Ν.4646/2019,ήτοι μετά τις 12.12.2019 και όχι πριν την 31.12.2022, εκτός και αν η ημερομηνία της αναστολής του ΦΠΑ παραταθεί. - Ότι ακίνητο που έχει μεταβιβασθεί με προσύμφωνο θεωρείται αδιάθετο, επομένως θα πρέπει να συμπεριληφθεί στην κατάσταση των αδιάθετων ακινήτων για τα οποία αναστέλλεται ο ΦΠΑ έως 31/12/2020, εκτός και αν στο προσύμφωνο ισχύουν σωρευτικά οι τρεις όροι που ορίζει το άρθρο 16 του Κώδικα ΦΠΑ (ν. 2859/2000), δηλ. α) ο όρος της αυτοσύμβασης, β) η εξόφληση του τιμήματος και γ) η παράδοση της νομής. Στην περίπτωση αυτή ο χρόνος γένεσης της φορολογικής υποχρέωσης και το απαιτητό του φόρου έχει προκύψει κατά το χρόνο υπογραφής του προσυμφώνου και ο ΦΠΑ οφείλεται κατά τον χρόνο αυτό. Είναι η πρώτη φορά που δίνονται οδηγίες σχετικά με τα προσύμφωνα αγοράς και την αναστολή του ΦΠΑ. - Ότι το έντυπο του προϋπολογιστικού κόστους της οικοδομής υποβάλλεται στη ΔΟΥ πριν την πρώτη πώληση με ΦΠΑ, διαφορετικά δεν απαιτείται η υποβολή του. Επιτέλους λύθηκε και εδώ ένα πρόβλημα που διαρκεί 15 χρόνια σχεδόν σχετικά με το πρόστιμο που επέβαλαν πολλές ΔΟΥ με την δικαιολογία της μη έγκαιρης κατάθεσης του προϋπολογιστικού κόστους. Τέλος, το απολογιστικό κόστος υποβάλλεται μέσα σε 30 ημέρες από το τελευταίο τιμολόγιο του βιβλίου κοστολογίου στις περιπτώσεις που έχει πωληθεί ακίνητο με ΦΠΑ ή για να προσδιοριστεί στην αντιπαροχή το χαρτόσημο 3,6%. Κλείνοντας, θα πρέπει να επισημάνουμε την πολύ σημαντική απόφαση του Ecofin, σύμφωνα με την οποία η Ελλάδα έχει το δικαίωμα να διαπραγματευτεί και να πετύχει τη διατήρηση της αναστολής του ΦΠΑ 24% στις μεταβιβάσεις νεόδμητων ακινήτων για ακόμη δύο χρόνια. Ειδικότερα, έως το τέλος του 2024 και από την 1-1-2025 ο ανώτερος συντελεστής ΦΠΑ 24% στις νέες οικοδομές καταργείται και ανάλογα με τις δημοσιονομικές συνθήκες η Ελλάδα θα έχει τη δυνατότητα να επιλέξει εάν θα εφαρμόσει στις μεταβιβάσεις νέων οικοδομών μειωμένο συντελεστή 13% ή ακόμη και μηδενικό, όπως ισχύει σε άλλες χώρες της ΕΕ (π.χ. Λουξεμβούργο). * Ο κ. Ηλίας Κοτσιμπογεώργος είναι Πρόεδρος του Οικονομικού Επιμελητηρίου Θεσσαλίας

Σε συνέχεια του προηγούμενου άρθρου, που είχε δημοσιευθεί στο Capital.gr στις 26 Φεβρουαρίου 2020 μετά την έκδοση της εγκυκλίου Ε.2006/2020, με την οποία δόθηκαν οδηγίες από την ΑΑΔΕ για την αναστολή του ΦΠΑ στις οικοδομές και με αφορμή της πρόσφατης εκδοθείσας εγκυκλίου Ε.2221/2021, με την οποία δίνονται -αν και καθυστερημένα- αρκετές οδηγίες, θα παρουσιάσω συνοπτικά, τις διευκρινίσεις του Υπουργείου και τι αλλάζει μετά την έκδοση της τελευταίας εγκυκλίου. Καταρχήν θα πρέπει να υπενθυμίσουμε σε όλους τους ενδιαφερόμενους ότι η αίτηση χορήγησης της αναστολής του ΦΠΑ, για άδειες που έχουν εκδοθεί πριν τις 30.6.2021, πρέπει να υποβληθεί στην αρμόδια Δ.Ο.Υ. της κατασκευάστριας επιχείρησης έως την 31.12.2021. Για κάποιο ανούσιο λόγο η ΑΑΔΕ και το Υπουργείο Οικονομικών επιμένουν στην ύπαρξη της παραπάνω καταληκτικής ημερομηνίας (η οποία έχει παραταθεί τουλάχιστον 3 φορές), πέραν της οποίας δεν υπάρχει το δικαίωμα της μετάπτωσης των απούλητων οριζοντίων ιδιοκτησιών στο καθεστώς αναστολής του ΦΠΑ, παρόλο που δεν επιφέρει καμία επιβάρυνση στον κρατικό προϋπολογισμό, δεδομένου ότι πρόκειται για ακίνητα που είναι απούλητα από το 2006 και η αναστολή του ΦΠΑ καθιερώθηκε προκειμένου να διευκολυνθεί η πώληση τους. Πιο συγκεκριμένα με την πρόσφατη εγκύκλιο διευκρινίζονται τα εξής: - Ότι δεν υπάρχει η δυνατότητα ανάκλησης της απόφασης αναστολής από το ΦΠΑ, η οποία ισχύει από τη στιγμή της αίτησης έως την 31.12.2022 ή μέχρι την ημερομηνία που ενδεχομένως παραταθεί η ισχύς του Νόμου της αναστολής. Ωστόσο, υπάρχει το δικαίωμα αίτησης ανάκλησης του αιτήματος, εφόσον αυτό γίνει πριν την έκδοση της απόφασης αναστολής του ΦΠΑ. - Ότι στην κατάσταση των αδιάθετων ακινήτων σε περίπτωση αντιπαροχής δεν συμπεριλαμβάνονται τα κτίσματα του οικοπεδούχου και ο επιμερισμός του ΦΠΑ προκειμένου να υποβληθεί η παραπάνω κατάσταση υπολογίζεται σύμφωνα με τα χιλιοστά της σύστασης οριζόντιας ιδιοκτησίας. Εννοείται ότι υπάρχει η δυνατότητα ορθής επανάληψης της κατάστασης των αδιάθετων ακινήτων, εφόσον υπάρχουν τα δικαιολογητικά που τεκμηριώνουν την μεταβολή αυτή. - Ότι η υποβολή της έκτακτης περιοδικής δήλωσης ΦΠΑ στη ΔΟΥ του υποκαταστήματος της οικοδομής, προκειμένου να πληρωθεί ο αναλογούν φόρος των ακινήτων που βρίσκονται σε καθεστώς απαλλαγής από τον ΦΠΑ, είναι υποχρεωτική και στην περίπτωση που το ακίνητο πωληθεί με απαλλαγή Α’ κατοικίας. Δυστυχώς, για ακόμη μια φορά η ΑΑΔΕ μας απογοητεύει, διότι ενώ έχει θέσει ως κύριο σκοπό την ηλεκτρονική υποβολή για όλες τις δηλώσεις μεταβιβάσεων ακινήτων (ήδη από τις 13.12.2021 ισχύει και η ηλεκτρονική υποβολή μεταβίβασης ακινήτου λόγω γονικής παροχής και δωρεάς εν ζωή),η έκτακτη περιοδική δήλωση ΦΠΑ πρέπει να κατατεθεί χειρόγραφα στην αρμόδια Δ.Ο.Υ. με ότι αυτό συνεπάγεται σε γραφειοκρατία και ενδεχόμενες καθυστερήσεις, διότι εμπλέκεται ο ανθρώπινος παράγοντας. - Ότι στις περιπτώσεις: α) πώλησης με το καθεστώς της αναστολής του ΦΠΑ, β) ιδιοκατοίκησης, β)παράδοσης σε μη φορολογητέα δραστηριότητα του ιδίου υποκειμένου, γ) μίσθωσης, δ) δωρεάν παραχώρησης της χρήσης και ε)χρησιμοποίησης για οποιονδήποτε σκοπό ξένο προς την επιχείρηση, διενεργείται διακανονισμός του φόρου (σύμφωνα με τα χιλιοστά συνιδιοκτησίας) που είχε εκπέσει ως το χρόνο αναστολής της οικοδομής από τον ΦΠΑ και ο φόρος που διακανονίζεται περιλαμβάνεται στην περιοδική δήλωση του ΦΠΑ που πραγματοποιείται η παράδοση. - Ότι στις περιπτώσεις που έχει υποβληθεί δήλωση διακοπής υποκαταστήματος, ενώ εξακολουθούν να υπάρχουν σε αυτό αδιάθετα ακίνητα, γίνεται επανέναρξη του υποκαταστήματος με ημερομηνία έναρξης την επομένη της ημερομηνίας διακοπής του και ακολούθως μεταβάλλεται η αντίστοιχη καταχώρηση στο φορολογικό μητρώο σε "υπό αναστολή ακίνητο του άρθρου 6 του Κώδικα ΦΠΑ.". - Ότι κατά την παράδοση κτισμάτων προς τον οικοπεδούχο εκδίδεται δελτίο παράδοσης κτισμάτων με χαρτόσημο 3,6%, το οποίο υπολογίζεται στο συνολικό κόστος κατασκευής, σύμφωνα με το βιβλίο κοστολογίου επιμερισμένο με τα χιλιοστά των κτισμάτων που θα παραδοθούν στον οικοπεδούχο. Προσοχή! Η επιλογή σε χαρτόσημο ή ΦΠΑ του δελτίου παράδοσης κτισμάτων εξαρτάται μόνο από τον κατασκευαστή και προϋποθέτει το κτίσμα να είναι έτοιμο προς παράδοση στους οικοπεδούχους μετά την έναρξη ισχύος των διατάξεων του Ν.4646/2019,ήτοι μετά τις 12.12.2019 και όχι πριν την 31.12.2022, εκτός και αν η ημερομηνία της αναστολής του ΦΠΑ παραταθεί. - Ότι ακίνητο που έχει μεταβιβασθεί με προσύμφωνο θεωρείται αδιάθετο, επομένως θα πρέπει να συμπεριληφθεί στην κατάσταση των αδιάθετων ακινήτων για τα οποία αναστέλλεται ο ΦΠΑ έως 31/12/2020, εκτός και αν στο προσύμφωνο ισχύουν σωρευτικά οι τρεις όροι που ορίζει το άρθρο 16 του Κώδικα ΦΠΑ (ν. 2859/2000), δηλ. α) ο όρος της αυτοσύμβασης, β) η εξόφληση του τιμήματος και γ) η παράδοση της νομής. Στην περίπτωση αυτή ο χρόνος γένεσης της φορολογικής υποχρέωσης και το απαιτητό του φόρου έχει προκύψει κατά το χρόνο υπογραφής του προσυμφώνου και ο ΦΠΑ οφείλεται κατά τον χρόνο αυτό. Είναι η πρώτη φορά που δίνονται οδηγίες σχετικά με τα προσύμφωνα αγοράς και την αναστολή του ΦΠΑ. - Ότι το έντυπο του προϋπολογιστικού κόστους της οικοδομής υποβάλλεται στη ΔΟΥ πριν την πρώτη πώληση με ΦΠΑ, διαφορετικά δεν απαιτείται η υποβολή του. Επιτέλους λύθηκε και εδώ ένα πρόβλημα που διαρκεί 15 χρόνια σχεδόν σχετικά με το πρόστιμο που επέβαλαν πολλές ΔΟΥ με την δικαιολογία της μη έγκαιρης κατάθεσης του προϋπολογιστικού κόστους. Τέλος, το απολογιστικό κόστος υποβάλλεται μέσα σε 30 ημέρες από το τελευταίο τιμολόγιο του βιβλίου κοστολογίου στις περιπτώσεις που έχει πωληθεί ακίνητο με ΦΠΑ ή για να προσδιοριστεί στην αντιπαροχή το χαρτόσημο 3,6%. Κλείνοντας, θα πρέπει να επισημάνουμε την πολύ σημαντική απόφαση του Ecofin, σύμφωνα με την οποία η Ελλάδα έχει το δικαίωμα να διαπραγματευτεί και να πετύχει τη διατήρηση της αναστολής του ΦΠΑ 24% στις μεταβιβάσεις νεόδμητων ακινήτων για ακόμη δύο χρόνια. Ειδικότερα, έως το τέλος του 2024 και από την 1-1-2025 ο ανώτερος συντελεστής ΦΠΑ 24% στις νέες οικοδομές καταργείται και ανάλογα με τις δημοσιονομικές συνθήκες η Ελλάδα θα έχει τη δυνατότητα να επιλέξει εάν θα εφαρμόσει στις μεταβιβάσεις νέων οικοδομών μειωμένο συντελεστή 13% ή ακόμη και μηδενικό, όπως ισχύει σε άλλες χώρες της ΕΕ (π.χ. Λουξεμβούργο). * Ο κ. Ηλίας Κοτσιμπογεώργος είναι Πρόεδρος του Οικονομικού Επιμελητηρίου Θεσσαλίας -

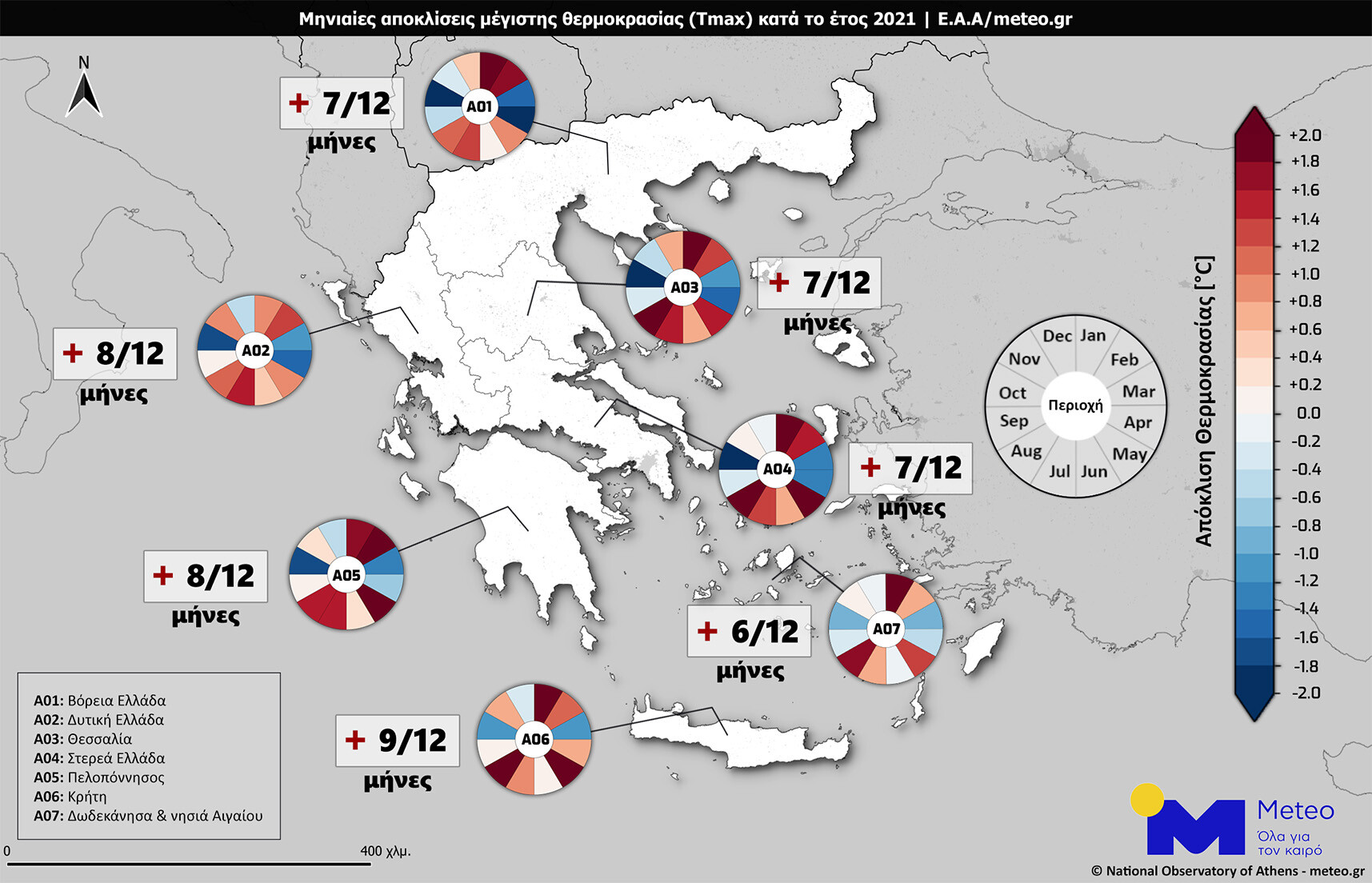

Ο παρακάτω χάρτης δείχνει τις τιμές των αποκλίσεων της θερμοκρασίας ανά μήνα σε επτά γεωγραφικά διαμερίσματα της χώρας. Οι αποκλίσεις υπολογίστηκαν ως προς τον μέσο όρο της τελευταίας δεκαετίας (2010-2019) σύμφωνα με τις καταγραφές 53 μετεωρολογικών σταθμών του Εθνικού Αστεροσκοπείου Αθηνών/meteo.gr. Διαπιστώνουμε ότι σε 5 από τις 7 περιοχές, η θερμοκρασία ήταν υψηλότερη του μέσου όρου της δεκαετίας 2010-2019 στους 7 μήνες του χρόνου, στην Πελοπόννησο 8 μήνες και στην Κρήτη 9 μήνες. Ο ψυχρότερος μήνας σε όλες τις περιοχές ήταν ο Οκτώβριος του 2021 και οι θερμότεροι μήνες ήταν ο Ιανουάριος και ο Αύγουστος του 2021. Μπορείτε να βλέπετε τις αποκλίσεις των τιμών της μέγιστης θερμοκρασίας ανά περιφέρεια και ανά μήνα από τη σελίδα μας πατώντας εδώ (https://meteo.gr/climatic_deviation.cfm) Πηγή: meteo.gr - https://www.meteo.gr/article_view.cfm?entryID=2071

Ο παρακάτω χάρτης δείχνει τις τιμές των αποκλίσεων της θερμοκρασίας ανά μήνα σε επτά γεωγραφικά διαμερίσματα της χώρας. Οι αποκλίσεις υπολογίστηκαν ως προς τον μέσο όρο της τελευταίας δεκαετίας (2010-2019) σύμφωνα με τις καταγραφές 53 μετεωρολογικών σταθμών του Εθνικού Αστεροσκοπείου Αθηνών/meteo.gr. Διαπιστώνουμε ότι σε 5 από τις 7 περιοχές, η θερμοκρασία ήταν υψηλότερη του μέσου όρου της δεκαετίας 2010-2019 στους 7 μήνες του χρόνου, στην Πελοπόννησο 8 μήνες και στην Κρήτη 9 μήνες. Ο ψυχρότερος μήνας σε όλες τις περιοχές ήταν ο Οκτώβριος του 2021 και οι θερμότεροι μήνες ήταν ο Ιανουάριος και ο Αύγουστος του 2021. Μπορείτε να βλέπετε τις αποκλίσεις των τιμών της μέγιστης θερμοκρασίας ανά περιφέρεια και ανά μήνα από τη σελίδα μας πατώντας εδώ (https://meteo.gr/climatic_deviation.cfm) Πηγή: meteo.gr - https://www.meteo.gr/article_view.cfm?entryID=2071 -

Την ώρα που πολλά μουσεία παγκοσμίως αναγκάζονται να εκποιήσουν έργα των συλλογών τους για να αντεπεξέλθουν στις οικονομικές τους ανάγκες κι άλλα προχωρούν σε δραστικές περικοπές προσωπικού ως συνέπεια της δραματικής πτώσης των εισιτηρίων – αρκεί να σκεφτεί κάποιος ότι 230 εκατ. επισκέπτες υποδέχτηκαν τα μουσεία παγκοσμίως το 2019 και μόλις 54 εκατ. το 2020 – και των μειωμένων κρατικών επιχορηγήσεων, τα έξι μουσεία σε Ευρώπη, Αμερική και Αφρική που αναμένεται να ανοίξουν τις πύλες τους μέσα στο 2022 προσεγγίζονται ως προάγγελοι μιας νέας, καλύτερης εποχής, που όλοι ελπίζουν πως θα έρθει με την καινούργια χρονιά. ΟΣΛΟ, ΝΟΡΒΗΓΙΑ Εθνικό Μουσείο Τέχνης, Αρχιτεκτονικής και Ντιζάιν Για τις 11 Ιουνίου 2022 έχουν οριστεί τα εγκαίνια του νέου Εθνικού Μουσείου Τέχνης, Αρχιτεκτονικής και Ντιζάιν της Νορβηγίας. Το μουσείο του Οσλο ιδρύθηκε στις αρχές της δεκαετίας του 2000 από τη συγχώνευση τεσσάρων μουσείων – μεταξύ αυτών της Εθνικής Πινακοθήκης και του Μουσείου Σύγχρονης Τέχνης – και τη δημιουργία μιας μεγάλης συλλογής αντικειμένων που περιλαμβάνει ρωμαϊκά γλυπτά, εντυπωσιακές ταπισερί του τέλους του 12ου αιώνα, πορσελάνες από την αυτοκρατορική Κίνα και ίσως το πιο διάσημο έργο τέχνης της Νορβηγίας, την «Κραυγή» του Εντβαρτ Μουνκ. Το νέο κτίριο, συνολικής επιφάνειας 54.600 τ.μ. – το μεγαλύτερο του είδους του στις σκανδιναβικές χώρες -, που φέρει την υπογραφή των αρχιτεκτόνων Kleihues + Schuwerk, βρίσκεται στο παραλιακό μέτωπο της πόλης. Βασικό δομικό υλικό του είναι το μάρμαρο, κόστισε περί τα 645 εκατ. ευρώ, διαθέτει υπερδιπλάσιους εκθεσιακούς χώρους – συγκεκριμένα 90 αίθουσες στις οποίες θα φιλοξενηθούν 5.000 εκθέματα -, ενώ ήδη έχει ανακοινωθεί και η πρώτη περιοδική έκθεσή του, στη 2.400 τ.μ. Αίθουσα του Φωτός, που θα εστιάζει στη σύγχρονη εικαστική σκηνή της Νορβηγίας. ΤΟΥΛΣΑ, ΗΠΑ Κέντρο Μπομπ Ντίλαν Ραντεβού στις 10 Μαΐου δίνει με τους θαυμαστές του Μπομπ Ντίλαν το κέντρο που φέρει το όνομά του και θα ξεκινήσει τη λειτουργία του στην Τούλσα της Οκλαχόμα, με στόχο να αξιοποιήσει τη συλλογή που διαθέτει με περισσότερα από 100.000 αντικείμενα. Οι επισκέπτες θα μπορούν να ακούσουν ακυκλοφόρητες ηχογραφήσεις από τον δέκα φορές βραβευμένο με Γκράμι τραγουδιστή και τραγουδοποιό. Σημειωματάρια, επιστολές και άλλα χειρόγραφα θα αναδείξουν τις λογοτεχνικές ευαισθησίες που οδήγησαν τη Σουηδική Ακαδημία να του απονείμει το βραβείο Νομπέλ Λογοτεχνίας το 2016. Χώρος θα υπάρχει βεβαίως και για την παρουσίαση της ενασχόλησης του Ντίλαν με τα εικαστικά, είτε μέσω του εξωφύλλου του άλμπουμ του «Self Portrait» (1970) είτε μέσω των εξπρεσιονιστικών του έργων. Σε ειδική αίθουσα θα προβάλλονται ντοκιμαντέρ και κινηματογραφημένες συναυλίες, ενώ θα στηθεί κι ένα ακριβές αντίγραφο του στούντιο ηχογράφησής του ώστε οι επισκέπτες να αισθάνονται σαν να ήταν παρόντες σε μία από τις ιστορικές ηχογραφήσεις τού αγαπημένου τους δημιουργού. ΝΕΑ ΥΟΡΚΗ, ΗΠΑ Μουσείο του Μπρόντγουεϊ Το ιδανικό μουσείο για τους θεατρόφιλους, και πιο συγκεκριμένα για τους λάτρεις του μιούζικαλ, ανοίγει το καλοκαίρι στη Νέα Υόρκη, στην Τάιμς Σκουέαρ. Πρόκειται για το Μουσείο του Μπρόντγουεϊ, το οποίο θα αφηγηθεί την ιστορία της ιστορικής περιοχής από το 1735, όταν άνοιξε το πρώτο θέατρο, μέχρι σήμερα. Αξίζει να σημειωθεί ότι, πριν χτυπήσει η πανδημία, το Μπρόντγουεϊ είχε ζήσει την καλύτερη σεζόν του στην Ιστορία, με εισπράξεις 1,8 δισ. δολαρίων το 2019. Μέσω διαδραστικών εγκαταστάσεων οι επισκέπτες θα παίρνουν πληροφορίες για τους πρωτοπόρους της θεατρικής βιομηχανίας, θα επισκέπτονται τα παρασκήνια ιστορικών μιούζικαλ και θα ανακαλύπτουν πώς οργανώνεται μια παράσταση στο Μπρόντγουεϊ. ΓΛΑΣΚΩΒΗ, ΣΚΩΤΙΑ Συλλογή Μπάρελ Μία από τις μεγαλύτερες συλλογές έργων τέχνης του κόσμου, για τη σύνθεση της οποίας χρειάστηκαν τρία τέταρτα του αιώνα, εκείνη του σερ Ουίλιαμ Μπάρελ, αποκτά τη στέγη που της αξίζει στη Γλασκώβη. Το μουσείο που βρίσκεται στο πάρκο Πόλοκ είχε κλείσει από το 2016 και η ανακατασκευή του, ώστε να φιλοξενεί με ασφάλεια τη συλλογή Μπάρελ – κόστισε 68 εκατ. στερλίνες -, έχει ολοκληρωθεί, οπότε και τα εγκαίνια προγραμματίζονται για τον Μάρτιο της νέας χρονιάς. Η συλλογή που φημίζεται για την ποιότητα των έργων κινεζικής τέχνης, τα εξαίσια βιτρό, τις ταπισερί και τα έργα τέχνης θα παρουσιάζεται σε τρεις ορόφους, ενώ οι εκθεσιακοί χώροι που θα έχουν αυξηθεί κατά 35% θα επιτρέπουν την παρουσίαση αντικειμένων που ως τώρα βρίσκονταν στις αποθήκες. ΠΑΡΙΣΙ, ΓΑΛΛΙΑ Οικία Γκενσμπούρ Κλειστό για το κοινό από τον θάνατό του το 1991, το εσωτερικό του σπιτιού του διάσημου (και αμφιλεγόμενου) γάλλου τραγουδιστή Σερζ Γκενσμπούρ θα ανοίξει στις αρχές του 2022, στο Παρίσι, ως μουσείο αφιερωμένο στη ζωή και στο έργο του. Το σπίτι έχει διατηρηθεί σαν χρονοκάψουλα καθώς δεν έχει αγγιχθεί τίποτα επί τρεις δεκαετίες, έτσι ώστε οι επισκέπτες να μπορούν να δουν και να μυρίσουν ακόμη και τα τελευταία αποτσίγαρά του που βρίσκονται σε ένα τασάκι. Το κύριο αξιοθέατο θα είναι το περίφημο εκκεντρικό σαλόνι του μουσικού με το πιάνο, το αρ ντεκό μπαρ και την τεράστια συλλογή από γλυπτά. ΓΚΙΖΑ, ΑΙΓΥΠΤΟΣ Μεγάλο Αιγυπτιακό Μουσείο Τα εγκαίνια του Μεγάλου Αιγυπτιακού Μουσείου, που διατείνεται ότι θα είναι το μεγαλύτερο αρχαιολογικό μουσείο στον κόσμο, αφιερωμένο σε έναν πολιτισμό, μετατίθενται ξανά, αυτή τη φορά για μεταξύ Σεπτεμβρίου και Νοεμβρίου του 2022. Το κτίριο καλύπτει 490.000 τ.μ., όσο ένας μεγάλος τερματικός σταθμός αεροδρομίου. Το μεγαλύτερο σε μέγεθος έκθεμα θα είναι ένα άγαλμα του Ραμσή του Μεγάλου από κόκκινο γρανίτη, ύψους 11 μ. και βάρους 83 τόνων, το οποίο και ήταν το πρώτο που τοποθετήθηκε στην τελική του θέση, στις αρχές του 2018, ώστε να κατασκευαστεί το αίθριο γύρω του. Συνολικά στο μουσείο θα φιλοξενηθούν περίπου 100.000 εκθέματα, μεταξύ αυτών η συλλογή ευρημάτων ηλικίας 3.300 ετών που συνόδευαν στο επέκεινα τον διάσημο φαραώ Τουταγχαμών και η οποία αποτελείται από 5.000 κομμάτια, οι 2.000 εκ των οποίων θα παρουσιαστούν για πρώτη φορά. Το κόστος του μουσείου εκτιμάται σε 1 δισ. δολάρια.

Την ώρα που πολλά μουσεία παγκοσμίως αναγκάζονται να εκποιήσουν έργα των συλλογών τους για να αντεπεξέλθουν στις οικονομικές τους ανάγκες κι άλλα προχωρούν σε δραστικές περικοπές προσωπικού ως συνέπεια της δραματικής πτώσης των εισιτηρίων – αρκεί να σκεφτεί κάποιος ότι 230 εκατ. επισκέπτες υποδέχτηκαν τα μουσεία παγκοσμίως το 2019 και μόλις 54 εκατ. το 2020 – και των μειωμένων κρατικών επιχορηγήσεων, τα έξι μουσεία σε Ευρώπη, Αμερική και Αφρική που αναμένεται να ανοίξουν τις πύλες τους μέσα στο 2022 προσεγγίζονται ως προάγγελοι μιας νέας, καλύτερης εποχής, που όλοι ελπίζουν πως θα έρθει με την καινούργια χρονιά. ΟΣΛΟ, ΝΟΡΒΗΓΙΑ Εθνικό Μουσείο Τέχνης, Αρχιτεκτονικής και Ντιζάιν Για τις 11 Ιουνίου 2022 έχουν οριστεί τα εγκαίνια του νέου Εθνικού Μουσείου Τέχνης, Αρχιτεκτονικής και Ντιζάιν της Νορβηγίας. Το μουσείο του Οσλο ιδρύθηκε στις αρχές της δεκαετίας του 2000 από τη συγχώνευση τεσσάρων μουσείων – μεταξύ αυτών της Εθνικής Πινακοθήκης και του Μουσείου Σύγχρονης Τέχνης – και τη δημιουργία μιας μεγάλης συλλογής αντικειμένων που περιλαμβάνει ρωμαϊκά γλυπτά, εντυπωσιακές ταπισερί του τέλους του 12ου αιώνα, πορσελάνες από την αυτοκρατορική Κίνα και ίσως το πιο διάσημο έργο τέχνης της Νορβηγίας, την «Κραυγή» του Εντβαρτ Μουνκ. Το νέο κτίριο, συνολικής επιφάνειας 54.600 τ.μ. – το μεγαλύτερο του είδους του στις σκανδιναβικές χώρες -, που φέρει την υπογραφή των αρχιτεκτόνων Kleihues + Schuwerk, βρίσκεται στο παραλιακό μέτωπο της πόλης. Βασικό δομικό υλικό του είναι το μάρμαρο, κόστισε περί τα 645 εκατ. ευρώ, διαθέτει υπερδιπλάσιους εκθεσιακούς χώρους – συγκεκριμένα 90 αίθουσες στις οποίες θα φιλοξενηθούν 5.000 εκθέματα -, ενώ ήδη έχει ανακοινωθεί και η πρώτη περιοδική έκθεσή του, στη 2.400 τ.μ. Αίθουσα του Φωτός, που θα εστιάζει στη σύγχρονη εικαστική σκηνή της Νορβηγίας. ΤΟΥΛΣΑ, ΗΠΑ Κέντρο Μπομπ Ντίλαν Ραντεβού στις 10 Μαΐου δίνει με τους θαυμαστές του Μπομπ Ντίλαν το κέντρο που φέρει το όνομά του και θα ξεκινήσει τη λειτουργία του στην Τούλσα της Οκλαχόμα, με στόχο να αξιοποιήσει τη συλλογή που διαθέτει με περισσότερα από 100.000 αντικείμενα. Οι επισκέπτες θα μπορούν να ακούσουν ακυκλοφόρητες ηχογραφήσεις από τον δέκα φορές βραβευμένο με Γκράμι τραγουδιστή και τραγουδοποιό. Σημειωματάρια, επιστολές και άλλα χειρόγραφα θα αναδείξουν τις λογοτεχνικές ευαισθησίες που οδήγησαν τη Σουηδική Ακαδημία να του απονείμει το βραβείο Νομπέλ Λογοτεχνίας το 2016. Χώρος θα υπάρχει βεβαίως και για την παρουσίαση της ενασχόλησης του Ντίλαν με τα εικαστικά, είτε μέσω του εξωφύλλου του άλμπουμ του «Self Portrait» (1970) είτε μέσω των εξπρεσιονιστικών του έργων. Σε ειδική αίθουσα θα προβάλλονται ντοκιμαντέρ και κινηματογραφημένες συναυλίες, ενώ θα στηθεί κι ένα ακριβές αντίγραφο του στούντιο ηχογράφησής του ώστε οι επισκέπτες να αισθάνονται σαν να ήταν παρόντες σε μία από τις ιστορικές ηχογραφήσεις τού αγαπημένου τους δημιουργού. ΝΕΑ ΥΟΡΚΗ, ΗΠΑ Μουσείο του Μπρόντγουεϊ Το ιδανικό μουσείο για τους θεατρόφιλους, και πιο συγκεκριμένα για τους λάτρεις του μιούζικαλ, ανοίγει το καλοκαίρι στη Νέα Υόρκη, στην Τάιμς Σκουέαρ. Πρόκειται για το Μουσείο του Μπρόντγουεϊ, το οποίο θα αφηγηθεί την ιστορία της ιστορικής περιοχής από το 1735, όταν άνοιξε το πρώτο θέατρο, μέχρι σήμερα. Αξίζει να σημειωθεί ότι, πριν χτυπήσει η πανδημία, το Μπρόντγουεϊ είχε ζήσει την καλύτερη σεζόν του στην Ιστορία, με εισπράξεις 1,8 δισ. δολαρίων το 2019. Μέσω διαδραστικών εγκαταστάσεων οι επισκέπτες θα παίρνουν πληροφορίες για τους πρωτοπόρους της θεατρικής βιομηχανίας, θα επισκέπτονται τα παρασκήνια ιστορικών μιούζικαλ και θα ανακαλύπτουν πώς οργανώνεται μια παράσταση στο Μπρόντγουεϊ. ΓΛΑΣΚΩΒΗ, ΣΚΩΤΙΑ Συλλογή Μπάρελ Μία από τις μεγαλύτερες συλλογές έργων τέχνης του κόσμου, για τη σύνθεση της οποίας χρειάστηκαν τρία τέταρτα του αιώνα, εκείνη του σερ Ουίλιαμ Μπάρελ, αποκτά τη στέγη που της αξίζει στη Γλασκώβη. Το μουσείο που βρίσκεται στο πάρκο Πόλοκ είχε κλείσει από το 2016 και η ανακατασκευή του, ώστε να φιλοξενεί με ασφάλεια τη συλλογή Μπάρελ – κόστισε 68 εκατ. στερλίνες -, έχει ολοκληρωθεί, οπότε και τα εγκαίνια προγραμματίζονται για τον Μάρτιο της νέας χρονιάς. Η συλλογή που φημίζεται για την ποιότητα των έργων κινεζικής τέχνης, τα εξαίσια βιτρό, τις ταπισερί και τα έργα τέχνης θα παρουσιάζεται σε τρεις ορόφους, ενώ οι εκθεσιακοί χώροι που θα έχουν αυξηθεί κατά 35% θα επιτρέπουν την παρουσίαση αντικειμένων που ως τώρα βρίσκονταν στις αποθήκες. ΠΑΡΙΣΙ, ΓΑΛΛΙΑ Οικία Γκενσμπούρ Κλειστό για το κοινό από τον θάνατό του το 1991, το εσωτερικό του σπιτιού του διάσημου (και αμφιλεγόμενου) γάλλου τραγουδιστή Σερζ Γκενσμπούρ θα ανοίξει στις αρχές του 2022, στο Παρίσι, ως μουσείο αφιερωμένο στη ζωή και στο έργο του. Το σπίτι έχει διατηρηθεί σαν χρονοκάψουλα καθώς δεν έχει αγγιχθεί τίποτα επί τρεις δεκαετίες, έτσι ώστε οι επισκέπτες να μπορούν να δουν και να μυρίσουν ακόμη και τα τελευταία αποτσίγαρά του που βρίσκονται σε ένα τασάκι. Το κύριο αξιοθέατο θα είναι το περίφημο εκκεντρικό σαλόνι του μουσικού με το πιάνο, το αρ ντεκό μπαρ και την τεράστια συλλογή από γλυπτά. ΓΚΙΖΑ, ΑΙΓΥΠΤΟΣ Μεγάλο Αιγυπτιακό Μουσείο Τα εγκαίνια του Μεγάλου Αιγυπτιακού Μουσείου, που διατείνεται ότι θα είναι το μεγαλύτερο αρχαιολογικό μουσείο στον κόσμο, αφιερωμένο σε έναν πολιτισμό, μετατίθενται ξανά, αυτή τη φορά για μεταξύ Σεπτεμβρίου και Νοεμβρίου του 2022. Το κτίριο καλύπτει 490.000 τ.μ., όσο ένας μεγάλος τερματικός σταθμός αεροδρομίου. Το μεγαλύτερο σε μέγεθος έκθεμα θα είναι ένα άγαλμα του Ραμσή του Μεγάλου από κόκκινο γρανίτη, ύψους 11 μ. και βάρους 83 τόνων, το οποίο και ήταν το πρώτο που τοποθετήθηκε στην τελική του θέση, στις αρχές του 2018, ώστε να κατασκευαστεί το αίθριο γύρω του. Συνολικά στο μουσείο θα φιλοξενηθούν περίπου 100.000 εκθέματα, μεταξύ αυτών η συλλογή ευρημάτων ηλικίας 3.300 ετών που συνόδευαν στο επέκεινα τον διάσημο φαραώ Τουταγχαμών και η οποία αποτελείται από 5.000 κομμάτια, οι 2.000 εκ των οποίων θα παρουσιαστούν για πρώτη φορά. Το κόστος του μουσείου εκτιμάται σε 1 δισ. δολάρια. -

ΕΛΣΤΑΤ: Η μεταβολή των τιμών υλικών κατασκευής νέων κτιρίων κατοικιών

Engineer posted μια είδηση in Έργα-Υποδομές

Ο Γενικός Δείκτης Τιμών Υλικών Κατασκευής Νέων Κτηρίων Κατοικιών, με έτος βάσης 2015=100,0 και μήνα αναφοράς τον Νοέμβριο 2021, σε σύγκριση με τον αντίστοιχο δείκτη του Νοεμβρίου 2020 παρουσίασε αύξηση 7,1%, έναντι μείωσης 0,3% που σημειώθηκε κατά τη σύγκριση των αντίστοιχων δεικτών του έτους 2020 με το 2019. Ο Γενικός Δείκτης κατά τον μήνα Νοέμβριο 2021, σε σύγκριση με τον δείκτη του Οκτωβρίου 2021, παρουσίασε αύξηση 0,9%, έναντι αύξησης 0,2% που σημειώθηκε κατά τη σύγκριση των αντίστοιχων μηνών του έτους 2020. Ο μέσος δείκτης του δωδεκαμήνου Δεκεμβρίου 2020 – Νοεμβρίου 2021, σε σύγκριση με τον αντίστοιχο δείκτη του δωδεκαμήνου Δεκεμβρίου 2019 – Νοεμβρίου 2020, παρουσίασε αύξηση 3,2%, έναντι μείωσης 0,2% που σημειώθηκε κατά τη σύγκριση των αντίστοιχων προηγούμενων δωδεκάμηνων. Η χρονοσειρά των Δεικτών Τιμών Υλικών Κατασκευής Νέων Κτηρίων Κατοικιών είναι διαθέσιμη στην ιστοσελίδα της ΕΛΣΤΑΤ και συγκεκριμένα στην ηλεκτρονική δ/νση: http://www.statistics.gr/el/statistics/-/publication/DKT60/- Ο Γενικός Δείκτης Τιμών Υλικών Κατασκευής Νέων Κτηρίων Κατοικιών τον μήνα Νοέμβριο 2021, σε σύγκριση με τον αντίστοιχο δείκτη του Νοεμβρίου 2020 παρουσίασε αύξηση 7,1% (Πίνακας 1). Οι κυριότερες μεταβολές των επιμέρους δεικτών τιμών κατηγοριών υλικών ήταν οι ακόλουθες: Επισκέψεις: 12

Ο Γενικός Δείκτης Τιμών Υλικών Κατασκευής Νέων Κτηρίων Κατοικιών, με έτος βάσης 2015=100,0 και μήνα αναφοράς τον Νοέμβριο 2021, σε σύγκριση με τον αντίστοιχο δείκτη του Νοεμβρίου 2020 παρουσίασε αύξηση 7,1%, έναντι μείωσης 0,3% που σημειώθηκε κατά τη σύγκριση των αντίστοιχων δεικτών του έτους 2020 με το 2019. Ο Γενικός Δείκτης κατά τον μήνα Νοέμβριο 2021, σε σύγκριση με τον δείκτη του Οκτωβρίου 2021, παρουσίασε αύξηση 0,9%, έναντι αύξησης 0,2% που σημειώθηκε κατά τη σύγκριση των αντίστοιχων μηνών του έτους 2020. Ο μέσος δείκτης του δωδεκαμήνου Δεκεμβρίου 2020 – Νοεμβρίου 2021, σε σύγκριση με τον αντίστοιχο δείκτη του δωδεκαμήνου Δεκεμβρίου 2019 – Νοεμβρίου 2020, παρουσίασε αύξηση 3,2%, έναντι μείωσης 0,2% που σημειώθηκε κατά τη σύγκριση των αντίστοιχων προηγούμενων δωδεκάμηνων. Η χρονοσειρά των Δεικτών Τιμών Υλικών Κατασκευής Νέων Κτηρίων Κατοικιών είναι διαθέσιμη στην ιστοσελίδα της ΕΛΣΤΑΤ και συγκεκριμένα στην ηλεκτρονική δ/νση: http://www.statistics.gr/el/statistics/-/publication/DKT60/- Ο Γενικός Δείκτης Τιμών Υλικών Κατασκευής Νέων Κτηρίων Κατοικιών τον μήνα Νοέμβριο 2021, σε σύγκριση με τον αντίστοιχο δείκτη του Νοεμβρίου 2020 παρουσίασε αύξηση 7,1% (Πίνακας 1). Οι κυριότερες μεταβολές των επιμέρους δεικτών τιμών κατηγοριών υλικών ήταν οι ακόλουθες: Επισκέψεις: 12 -

Τα κριτήρια για όσους θα λαμβάνουν επιδότηση ρεύματος το 2022

Engineer posted μια είδηση in Επικαιρότητα

Τι προβλέπει τροπολογία που κατατέθηκε χθες 22/12 - Ειδική μέριμνα για την επιδότηση θέρμανσης στη Δυτική Μακεδονία ενώ περιλαμβάνεται και πρόβλεψη για τις επανασυνδέσεις παροχών σε ευάλωτους καταναλωτές Σε ενίσχυση των διατάξεων για την επιδότηση του κόστους ηλεκτρικής ενέργειας προχώρησαν τα Υπουργεία Περιβάλλοντος και Ενέργειας και Οικονομικών. Σύμφωνα με τροπολογία που κατέθεσαν χθες σε νομοσχέδιο για την αντιμετώπιση της πανδημίας, προστίθεται δυνατότητα επιδότησης από τον περασμένο Αύγουστο έως και το τέλος του 2022 των αγροτικών καταναλώσεων μέσης τάσης, καθώς και των επιχειρήσεων που δραστηριοποιούνται στον τομέα ξήρανσης αγροτικών προϊόντων. Παράλληλα, εισάγεται η δυνατότητα επιδότησης από το «Ταμείο Ενεργειακής Μετάβασης» της τηλεθέρμανσης για τους οικιακούς καταναλωτές της Δυτικής Μακεδονίας καθώς και της επανασύνδεσης παροχών ηλεκτρικού ρεύματος για να επιδοτηθούν καταναλωτές χαμηλών εισοδημάτων. Ειδικότερα, βάσει των ρυθμίσεων της τροπολογίας, προβλέπεται η χορήγηση επιδότησης από την 1η Αυγούστου 2021 έως και τις 31.12.2022 για τους καταναλωτές αγροτικής χρήσης μέσης τάσης, καθώς και για επιχειρήσεις που δραστηριοποιούνται στον τομέα της ξήρανσης αγροτικών προϊόντων. Μάλιστα, όπως αναφέρει στέλεχος του Υπουργείο Περιβάλλοντος και Ενέργειας, για τον μήνα Αύγουστο έχει προβλεφθεί επιδότηση 40 ευρώ και για τους υπόλοιπους μήνες ίδια με εκείνη των οικιακών καταναλωτών, δηλαδή 9 ευρώ για τον Σεπτέμβριο, 18 ευρώ για τον Οκτώβριο, 39 για τον Νοέμβριο και 49,5 για τον Δεκέμβριο. Συνολικά η επιδότηση για τους αγρότες υπολογίζεται να φτάσει τα 50 εκατ. ευρώ. Τα κριτήρια για όσους θα συνεχίσουν να λαμβάνουν επιδότηση Σε κάθε περίπτωση με την τροπολογία επιβεβαιώνεται ότι παρά το ξέφρενο ράλι των τιμών, οι επιδοτήσεις δεν θα συνεχίσουν να δίδονται οριζόντια σε όλους τους καταναλωτές. Σύμφωνα με τις προωθούμενες ρυθμίσεις , με Κοινή Απόφαση των Υπουργών Περιβάλλοντος και Ενέργειας και Οικονομικών θα καθοριστούν οι δικαιούχοι καταναλωτές, λαμβάνοντας υπόψη: Οικονομικά και κοινωνικά κριτήρια, τις κατηγορίες πελατών, το είδος των τιμολογίων προμήθειας, το ύψος επιδότησης σε ευρώ ανά μεγαβατώρα, η διαδικασία, ο τρόπος και ο χρόνος χορήγησής της, ο χρόνος εκκαθάρισης, η περίοδος κατανάλωσης, ανώτατα και κατώτατα όρια καταναλώσεων, ανώτατα όρια επιδότησης ανά επιχείρηση, η διαδικασία ελέγχου σώρευσης κρατικών ενισχύσεων και οι συναφείς με αυτές προϋποθέσεις, η διαδικασία τυχόν ανάκτησης ενίσχυσης αν αυτό απαιτηθεί, οι αρμόδιοι για τα ανωτέρω Φορείς, καθώς και κάθε άλλο θέμα σχετικό με τη χορήγηση της επιδότησης. Από το Ταμείο Ενεργειακής Μετάβασης, το οποίο επιδοτείται με έσοδα από τα δικαιώματα ρύπων που διαχειρίζεται ο ΔΑΠΠΕΠ, προβλέπεται και η επιδότηση του επιδόματος θέρμανσης. Ειδικά για την χειμερινή περίοδο που διανύουμε ο διαχειριστής θα μεταφέρει στον λογαριασμό του ελληνικού δημοσίου από τα έσοδα του ειδικού λογαριασμού το ποσό των 90 εκατ. ευρώ δίχως να απαιτείται η έκδοση κοινής υπουργικής απόφασης κατόπιν αιτήματος του Υπουργείου Οικονομικών προς τον ΔΑΠΠΕΠ. Τηλεθέρμανση και Επανασυνδέσεις Ακόμη προβλέπεται ότι για την κάλυψη του κόστος λειτουργία της τηλεθέρμανσης του Δήμου Εορδαίας στη Δυτική Μακεδονία , και μέχρι τη σύνδεση της τηλεθέρμανσης του Δήμου με την υπό κατασκευή μονάδα παραγωγής ηλεκτρικής ενέργειας «Πτολεμαΐδα 5», θα παρέχεται έκτακτη ενίσχυση στη Δημοτική Επιχείρηση Τηλεθέρμανσης Πτολεμαΐδας (ΔΕΤΗΠ) από το Ταμείο Ενεργειακής Μετάβασης. Το ύψος θα καθοριστεί με ΚΥΑ των υπουργών Περιβάλλοντος και Ενέργειας και σύμφωνα με πληροφορίες θα είναι περί τα 15 εκατ. ευρώ έως τα τέλη του έτους, ενώ θα προβλεφθεί και έξτρα κονδύλι για το 2022. Επιπλέον, από το Ταμείο Ενεργειακής Μετάβασης η κυβέρνηση θα χρηματοδοτήσει και τον ειδικό λογαριασμό που είχε συσταθεί το 2017 για την επανασύνδεση παροχών ηλεκτρικού ρεύματος για να επιδοτηθούν καταναλωτές χαμηλών εισοδημάτων. Σύμφωνα με δημόσιες δηλώσεις του υπουργού Ενέργειας κ. Κώστα Σκρέκα το ποσό θα φτάσει τα 40 εκατ. ευρώ. Τέλος στην τροπολογία καθίσταται για άλλη μια φορά σαφές ότι το Ταμείο Ενεργειακής Μετάβασης θα μπορεί να χρηματοδοτείται και από τον κρατικό προϋπολογισμό όπως και από τον Ειδικό Λογαριασμό Ανανεώσιμων Πηγών Ενέργειας και Συμπαραγωγής Ηλεκτρισμού Θερμότητας Υψηλής Απόδοσης (ΕΛΑΠΕ).

Τι προβλέπει τροπολογία που κατατέθηκε χθες 22/12 - Ειδική μέριμνα για την επιδότηση θέρμανσης στη Δυτική Μακεδονία ενώ περιλαμβάνεται και πρόβλεψη για τις επανασυνδέσεις παροχών σε ευάλωτους καταναλωτές Σε ενίσχυση των διατάξεων για την επιδότηση του κόστους ηλεκτρικής ενέργειας προχώρησαν τα Υπουργεία Περιβάλλοντος και Ενέργειας και Οικονομικών. Σύμφωνα με τροπολογία που κατέθεσαν χθες σε νομοσχέδιο για την αντιμετώπιση της πανδημίας, προστίθεται δυνατότητα επιδότησης από τον περασμένο Αύγουστο έως και το τέλος του 2022 των αγροτικών καταναλώσεων μέσης τάσης, καθώς και των επιχειρήσεων που δραστηριοποιούνται στον τομέα ξήρανσης αγροτικών προϊόντων. Παράλληλα, εισάγεται η δυνατότητα επιδότησης από το «Ταμείο Ενεργειακής Μετάβασης» της τηλεθέρμανσης για τους οικιακούς καταναλωτές της Δυτικής Μακεδονίας καθώς και της επανασύνδεσης παροχών ηλεκτρικού ρεύματος για να επιδοτηθούν καταναλωτές χαμηλών εισοδημάτων. Ειδικότερα, βάσει των ρυθμίσεων της τροπολογίας, προβλέπεται η χορήγηση επιδότησης από την 1η Αυγούστου 2021 έως και τις 31.12.2022 για τους καταναλωτές αγροτικής χρήσης μέσης τάσης, καθώς και για επιχειρήσεις που δραστηριοποιούνται στον τομέα της ξήρανσης αγροτικών προϊόντων. Μάλιστα, όπως αναφέρει στέλεχος του Υπουργείο Περιβάλλοντος και Ενέργειας, για τον μήνα Αύγουστο έχει προβλεφθεί επιδότηση 40 ευρώ και για τους υπόλοιπους μήνες ίδια με εκείνη των οικιακών καταναλωτών, δηλαδή 9 ευρώ για τον Σεπτέμβριο, 18 ευρώ για τον Οκτώβριο, 39 για τον Νοέμβριο και 49,5 για τον Δεκέμβριο. Συνολικά η επιδότηση για τους αγρότες υπολογίζεται να φτάσει τα 50 εκατ. ευρώ. Τα κριτήρια για όσους θα συνεχίσουν να λαμβάνουν επιδότηση Σε κάθε περίπτωση με την τροπολογία επιβεβαιώνεται ότι παρά το ξέφρενο ράλι των τιμών, οι επιδοτήσεις δεν θα συνεχίσουν να δίδονται οριζόντια σε όλους τους καταναλωτές. Σύμφωνα με τις προωθούμενες ρυθμίσεις , με Κοινή Απόφαση των Υπουργών Περιβάλλοντος και Ενέργειας και Οικονομικών θα καθοριστούν οι δικαιούχοι καταναλωτές, λαμβάνοντας υπόψη: Οικονομικά και κοινωνικά κριτήρια, τις κατηγορίες πελατών, το είδος των τιμολογίων προμήθειας, το ύψος επιδότησης σε ευρώ ανά μεγαβατώρα, η διαδικασία, ο τρόπος και ο χρόνος χορήγησής της, ο χρόνος εκκαθάρισης, η περίοδος κατανάλωσης, ανώτατα και κατώτατα όρια καταναλώσεων, ανώτατα όρια επιδότησης ανά επιχείρηση, η διαδικασία ελέγχου σώρευσης κρατικών ενισχύσεων και οι συναφείς με αυτές προϋποθέσεις, η διαδικασία τυχόν ανάκτησης ενίσχυσης αν αυτό απαιτηθεί, οι αρμόδιοι για τα ανωτέρω Φορείς, καθώς και κάθε άλλο θέμα σχετικό με τη χορήγηση της επιδότησης. Από το Ταμείο Ενεργειακής Μετάβασης, το οποίο επιδοτείται με έσοδα από τα δικαιώματα ρύπων που διαχειρίζεται ο ΔΑΠΠΕΠ, προβλέπεται και η επιδότηση του επιδόματος θέρμανσης. Ειδικά για την χειμερινή περίοδο που διανύουμε ο διαχειριστής θα μεταφέρει στον λογαριασμό του ελληνικού δημοσίου από τα έσοδα του ειδικού λογαριασμού το ποσό των 90 εκατ. ευρώ δίχως να απαιτείται η έκδοση κοινής υπουργικής απόφασης κατόπιν αιτήματος του Υπουργείου Οικονομικών προς τον ΔΑΠΠΕΠ. Τηλεθέρμανση και Επανασυνδέσεις Ακόμη προβλέπεται ότι για την κάλυψη του κόστος λειτουργία της τηλεθέρμανσης του Δήμου Εορδαίας στη Δυτική Μακεδονία , και μέχρι τη σύνδεση της τηλεθέρμανσης του Δήμου με την υπό κατασκευή μονάδα παραγωγής ηλεκτρικής ενέργειας «Πτολεμαΐδα 5», θα παρέχεται έκτακτη ενίσχυση στη Δημοτική Επιχείρηση Τηλεθέρμανσης Πτολεμαΐδας (ΔΕΤΗΠ) από το Ταμείο Ενεργειακής Μετάβασης. Το ύψος θα καθοριστεί με ΚΥΑ των υπουργών Περιβάλλοντος και Ενέργειας και σύμφωνα με πληροφορίες θα είναι περί τα 15 εκατ. ευρώ έως τα τέλη του έτους, ενώ θα προβλεφθεί και έξτρα κονδύλι για το 2022. Επιπλέον, από το Ταμείο Ενεργειακής Μετάβασης η κυβέρνηση θα χρηματοδοτήσει και τον ειδικό λογαριασμό που είχε συσταθεί το 2017 για την επανασύνδεση παροχών ηλεκτρικού ρεύματος για να επιδοτηθούν καταναλωτές χαμηλών εισοδημάτων. Σύμφωνα με δημόσιες δηλώσεις του υπουργού Ενέργειας κ. Κώστα Σκρέκα το ποσό θα φτάσει τα 40 εκατ. ευρώ. Τέλος στην τροπολογία καθίσταται για άλλη μια φορά σαφές ότι το Ταμείο Ενεργειακής Μετάβασης θα μπορεί να χρηματοδοτείται και από τον κρατικό προϋπολογισμό όπως και από τον Ειδικό Λογαριασμό Ανανεώσιμων Πηγών Ενέργειας και Συμπαραγωγής Ηλεκτρισμού Θερμότητας Υψηλής Απόδοσης (ΕΛΑΠΕ). -

Όπως είναι γνωστό, με βάση τις ανακοινώσεις του ΥΠΕΝ, από τις 13 Δεκεμβρίου 2021 και μέχρι τις 31 Ιανουαρίου 2022 υποβάλλονται ηλεκτρονικά οι αιτήσεις για την ένταξη στο νέο πρόγραμμα Εξοικονομώ 2021 για μονοκατοικίες και διαμερίσματα, ενώ θα ακολουθήσει αμέσως μετά αντίστοιχη περίοδος και για πολυκατοικίες. Σημαντικές καινοτομίες του νέου προγράμματος είναι ο τρόπος επιλογής των αιτήσεων που θα στηρίζεται πλέον σε βαθμολογικά κριτήρια και όχι στην χρονική προτεραιότητα υποβολής της αίτησης, η έκδοση ηλεκτρονικής ταυτότητας πριν την ένταξη των ακινήτων στο πρόγραμμα καθώς και η επιλογή του δεύτερου ενεργειακού επιθεωρητή μέσω συστήματος κλήρωσης που θα υλοποιήσει το ΤΕΕ, ενώ το πρόγραμμα περιλαμβάνει και πολλές άλλες αλλαγές. Για την περαιτέρω τεχνική ενημέρωση των μηχανικών στα παραπάνω θέματα, ο Πανελλήνιος Σύλλογος Πιστοποιημένων Ενεργειακών Επιθεωρητών συνδιοργανώνει με το Τεχνικό Επιμελητήριο Ελλάδας, διαδικτυακή τεχνική εκδήλωση – εσπερίδα με θέμα: «Εξοικονομώ 2021». Στην Εκδήλωση θα παρουσιαστούν τα βασικά σημεία του προγράμματος και παραδείγματα ενώ στο τέλος θα απαντηθούν ερωτήσεις. Η εκδήλωση θα πραγματοποιηθεί διαδικτυακά χωρίς δυνατότητα φυσικής παρουσίας την Τετάρτη 22 Δεκεμβρίου 2021 και ώρες 18:00-20:30. Η παρακολούθηση και συμμετοχή στην εκδήλωση είναι δυνατή για τους μηχανικούς μέσω του ακόλουθου συνδέσμου: https://tee-gr.zoom.us/j/96963479968 Η εκδήλωση απευθύνεται σε εγγεγραμμένους χρήστες του ΤΕΕ (λεπτομέρειες σύνδεσης στην ιστοσελίδα του ΤΕΕ) και θα πραγματοποιηθεί μέσω της πλατφόρμας zoom, αλλά θα μεταδοθεί και θα παραμείνει με ελεύθερη πρόσβαση στο κανάλι της Αίθουσας Εκδηλώσεων του ΤΕΕ στο youtube: https://www.youtube.com/channel/UCq_420O-Rrmc938BW1oYddA Ενδεικτικό Πρόγραμμα (ώρες – θεματικές – ομιλητές) 18:00-18:15 Έναρξη εκδήλωσης – Χαιρετισμοί Γιώργος Στασινός, Πρόεδρος Τεχνικού Επιμελητηρίου Ελλάδος Αντώνης Μαρίνος, Διευθυντής Γραφείου, Γενική Γραμματεία Ενέργειας και Ορυκτών Πρώτων Υλών, ΥΠΕΝ 18:15-18:45 «Νέο πρόγραμμα Εξοικονομώ 2021» Γιάννα Νίκου, Προϊσταμένη Μονάδας Α, Επιτελική Δομή ΕΣΠΑ, ΥΠΕΝ Αχιλλέας Τηλέγραφος , Στέλεχος Μονάδας Β’ – Επιτελική Δομή ΕΣΠΑ, ΥΠΕΝ Βασίλης Βελισσαρίδης, Στέλεχος Μονάδας Β’ – Επιτελική Δομή ΕΣΠΑ, ΥΠΕΝ 18:30 – 19:00 «Παραδείγματα αιτήσεων στο νέο πρόγραμμα “Εξοικονομώ 2021» Βαΐτση Χρυσούλα, Δρ. Πολιτικός Μηχανικός, Γεν. ΓραμΠ.Συ.Π.Εν.Επ. 19:00 – 20:30 Συζήτηση – Ερωτήσεις Γιάννα Νίκου, Προϊσταμένη Μονάδας Α, Επιτελική Δομή ΕΣΠΑ, ΥΠΕΝ Αχιλλέας Τηλέγραφος , Στέλεχος Μονάδας Β’ – Επιτελική Δομή ΕΣΠΑ, ΥΠΕΝ Βασίλης Βελισσαρίδης, Στέλεχος Μονάδας Β’ – Επιτελική Δομή ΕΣΠΑ, ΥΠΕΝ Νίκος Παναγιωτόπουλος, ΠροΪστ. Γεν. Δ/νσης Ανάπτυξης Έργων- Επιστημονικών & Επαγγελματικών Θεμάτων ΤΕΕ Κώστας Λάσκος, πρόεδρος Π.Συ.Π.Εν.Επ. Βαΐτση Χρυσούλα, Δρ. Πολιτικός Μηχανικός, Γεν. ΓραμΠ.Συ.Π.Εν.Επ.

Όπως είναι γνωστό, με βάση τις ανακοινώσεις του ΥΠΕΝ, από τις 13 Δεκεμβρίου 2021 και μέχρι τις 31 Ιανουαρίου 2022 υποβάλλονται ηλεκτρονικά οι αιτήσεις για την ένταξη στο νέο πρόγραμμα Εξοικονομώ 2021 για μονοκατοικίες και διαμερίσματα, ενώ θα ακολουθήσει αμέσως μετά αντίστοιχη περίοδος και για πολυκατοικίες. Σημαντικές καινοτομίες του νέου προγράμματος είναι ο τρόπος επιλογής των αιτήσεων που θα στηρίζεται πλέον σε βαθμολογικά κριτήρια και όχι στην χρονική προτεραιότητα υποβολής της αίτησης, η έκδοση ηλεκτρονικής ταυτότητας πριν την ένταξη των ακινήτων στο πρόγραμμα καθώς και η επιλογή του δεύτερου ενεργειακού επιθεωρητή μέσω συστήματος κλήρωσης που θα υλοποιήσει το ΤΕΕ, ενώ το πρόγραμμα περιλαμβάνει και πολλές άλλες αλλαγές. Για την περαιτέρω τεχνική ενημέρωση των μηχανικών στα παραπάνω θέματα, ο Πανελλήνιος Σύλλογος Πιστοποιημένων Ενεργειακών Επιθεωρητών συνδιοργανώνει με το Τεχνικό Επιμελητήριο Ελλάδας, διαδικτυακή τεχνική εκδήλωση – εσπερίδα με θέμα: «Εξοικονομώ 2021». Στην Εκδήλωση θα παρουσιαστούν τα βασικά σημεία του προγράμματος και παραδείγματα ενώ στο τέλος θα απαντηθούν ερωτήσεις. Η εκδήλωση θα πραγματοποιηθεί διαδικτυακά χωρίς δυνατότητα φυσικής παρουσίας την Τετάρτη 22 Δεκεμβρίου 2021 και ώρες 18:00-20:30. Η παρακολούθηση και συμμετοχή στην εκδήλωση είναι δυνατή για τους μηχανικούς μέσω του ακόλουθου συνδέσμου: https://tee-gr.zoom.us/j/96963479968 Η εκδήλωση απευθύνεται σε εγγεγραμμένους χρήστες του ΤΕΕ (λεπτομέρειες σύνδεσης στην ιστοσελίδα του ΤΕΕ) και θα πραγματοποιηθεί μέσω της πλατφόρμας zoom, αλλά θα μεταδοθεί και θα παραμείνει με ελεύθερη πρόσβαση στο κανάλι της Αίθουσας Εκδηλώσεων του ΤΕΕ στο youtube: https://www.youtube.com/channel/UCq_420O-Rrmc938BW1oYddA Ενδεικτικό Πρόγραμμα (ώρες – θεματικές – ομιλητές) 18:00-18:15 Έναρξη εκδήλωσης – Χαιρετισμοί Γιώργος Στασινός, Πρόεδρος Τεχνικού Επιμελητηρίου Ελλάδος Αντώνης Μαρίνος, Διευθυντής Γραφείου, Γενική Γραμματεία Ενέργειας και Ορυκτών Πρώτων Υλών, ΥΠΕΝ 18:15-18:45 «Νέο πρόγραμμα Εξοικονομώ 2021» Γιάννα Νίκου, Προϊσταμένη Μονάδας Α, Επιτελική Δομή ΕΣΠΑ, ΥΠΕΝ Αχιλλέας Τηλέγραφος , Στέλεχος Μονάδας Β’ – Επιτελική Δομή ΕΣΠΑ, ΥΠΕΝ Βασίλης Βελισσαρίδης, Στέλεχος Μονάδας Β’ – Επιτελική Δομή ΕΣΠΑ, ΥΠΕΝ 18:30 – 19:00 «Παραδείγματα αιτήσεων στο νέο πρόγραμμα “Εξοικονομώ 2021» Βαΐτση Χρυσούλα, Δρ. Πολιτικός Μηχανικός, Γεν. ΓραμΠ.Συ.Π.Εν.Επ. 19:00 – 20:30 Συζήτηση – Ερωτήσεις Γιάννα Νίκου, Προϊσταμένη Μονάδας Α, Επιτελική Δομή ΕΣΠΑ, ΥΠΕΝ Αχιλλέας Τηλέγραφος , Στέλεχος Μονάδας Β’ – Επιτελική Δομή ΕΣΠΑ, ΥΠΕΝ Βασίλης Βελισσαρίδης, Στέλεχος Μονάδας Β’ – Επιτελική Δομή ΕΣΠΑ, ΥΠΕΝ Νίκος Παναγιωτόπουλος, ΠροΪστ. Γεν. Δ/νσης Ανάπτυξης Έργων- Επιστημονικών & Επαγγελματικών Θεμάτων ΤΕΕ Κώστας Λάσκος, πρόεδρος Π.Συ.Π.Εν.Επ. Βαΐτση Χρυσούλα, Δρ. Πολιτικός Μηχανικός, Γεν. ΓραμΠ.Συ.Π.Εν.Επ. -