Αναζήτηση στην κοινότητα

Εμφάνιση αποτελεσμάτων για '평택모텔출장《카톡: Mo46》〖m oo27.c0M〗출장샵예약출장코스가격Y◥☁2019-02-18-08-02평택✡AIJ♣미시출장안마콜걸강추출장소이스홍성╭콜걸업소┗출장샵후기♔평택'.

-

Κτηματολόγιο: Ξεκινά η προανάρτηση σε Ηλεία, Ροδόπη, Θάσο

Engineer posted μια είδηση in Επικαιρότητα

Σε περιοχές της Περιφερειακής Ενότητας Ηλείας, της Ροδόπης και της Θάσου ξεκινά αύριο Τρίτη 21 Δεκεμβρίου η διαδικασία της προανάρτησης, σύμφωνα με σχετική ανακοίνωση του Ελληνικού Κτηματολογίου. Κατά τη διάρκεια της ηλεκτρονικής προανάρτησης, οι ιδιοκτήτες των περιοχών αυτών, οι οποίοι έχουν λάβει ήδη ατομικά τις σχετικές ενημερώσεις, μπορούν, μέχρι την 3η Φεβρουαρίου 2022, να διορθώσουν τυχόν λάθη στην καταγραφή της ακίνητης περιουσίας τους στο Κτηματολόγιο. Μέσω της ιστοσελίδας του Κτηματολογίου, www.ktimatologio.gov.gr, για 45 ημέρες, οι δικαιούχοι, με χρήση των κωδικών ασφαλείας του taxisnet, έχουν πρόσβαση στην καταγραφή των δικαιωμάτων τους και της γεωγραφικής απεικόνισης των ακινήτων τους. Συγκεκριμένα θα πρέπει να δουν και να ελέγξουν: • Την περιγραφή και τη νομική πληροφορία των ακινήτων τους (Κτηματολογικός Πίνακας) • Τα όρια των γεωτεμαχίων τους (Κτηματολογικό Διάγραμμα) Εάν συμφωνούν με τα στοιχεία της Προανάρτησης, δεν χρειάζεται να προβούν σε άλλη ενέργεια. Εάν δεν συμφωνούν με κάποια από τα στοιχεία, μπορούν να υποβάλουν αίτηση επανεξέτασης στοιχείων (μέχρι την 3η Φεβρουαρίου 2022) ηλεκτρονικά, στα αντίστοιχα mail του Γραφείου Κτηματογράφησης ή διά ζώσης, κατόπιν ραντεβού στο γραφείο κτηματογράφησης. Σε περίπτωση που δεν έχουν δηλώσει στο Κτηματολόγιο την ακίνητη περιουσία τους έχουν ακόμα περιθώριο να το κάνουν ηλεκτρονικά στο www.ktimatologio.gov.gr ή στο τοπικό γραφείο κτηματογράφησης κατόπιν ραντεβού. Μετά τις διορθώσεις της προανάρτησης, θα ακολουθήσει η διαδικασία της ανάρτησης, για την οποία οι δικαιούχοι θα ενημερωθούν εκ νέου. Σύμφωνα με τον φορέα του Κτηματολογίου, η συμμετοχή των πολιτών στη διαδικασία της προανάρτησης, είναι εξαιρετικά σημαντική, καθώς με αυτήν εξασφαλίζουν ότι τα δικαιώματα που δήλωσαν θα καταγραφούν σωστά στο Κτηματολόγιο και θα αποφύγουν άσκοπη ταλαιπωρία στο μέλλον. Η προανάρτηση στην Ηλεία αφορά τις εξής περιοχές: Καλλικρατικοί Δήμοι: Ανδραβίδας-Κυλλήνης (εκτός των προκαποδιστριακών ΟΤΑ Λεχαινών, Αρετής, Μανωλάδας και Νέας Μανωλάδας), Ανδρίτσαινας - Κρεστένων, Αρχαίας Ολυμπίας, Ζαχάρως, Πηνείου Ήλιδας (εκτός του προκαποδιστριακού ΟΤΑ Αμαλιάδας), Πύργου (εκτός των προκαποδιστριακών ΟΤΑ Πύργου, Αγίου Γεωργίου, Κολιρίου και Λασταίικων) ΓΡΑΦΕΙΟ ΚΤΗΜΑΤΟΓΡΑΦΗΣΗΣ Π.Ε. ΗΛΕΙΑΣ Ρήγα Φεραίου 113 (πάροδος FORUM), ΤΚ 27131, Πύργος Ηλείας. www.ktima2016.gr Τηλέφωνο: 26211 21363, Ηλεκτρονική διεύθυνση: [email protected], Ωράριο: Δευτέρα έως Παρασκευή 8.00-16.00 και κάθε Τετάρτη 8.00-20.00. Η προανάρτηση στη Ροδόπη και τη Θάσο αφορά τις εξής περιοχές: Π.Ε. ΚΑΛΛΙΚΡΑΤΙΚΟΙ ΔΗΜΟΙ ΠΡΟΚΑΠΟΔΙΣΤΡΙΑΚΟΙ ΔΗΜΟΙ/ΚΟΙΝΟΤΗΤΕΣ ΡΟΔΟΠΗΣ ΑΡΡΙΑΝΩΝ ΑΡΑΤΟΥ ΑΡΡΙΑΝΩΝ ΚΕΧΡΟΥ ΟΡΓΑΝΗΣ ΦΙΛΛΥΡΑΣ ΙΑΣΜΟΥ ΑΜΑΞΑΔΩΝ ΑΜΒΡΟΣΙΑΣ ΑΣΩΜΑΤΩΝ ΙΑΣΜΟΥ ΠΟΛΥΑΝΘΟΥ ΣΑΛΠΗΣ ΣΩΣΤΟΥ ΚΟΜΟΤΗΝΗΣ ΑΓΙΩΝ ΘΕΟΔΩΡΩΝ ΓΡΑΤΙΝΗΣ ΘΡΥΛΟΡΙΟΥ ΚΑΛΧΑΝΤΟΣ ΚΑΡΥΔΙΑΣ ΚΟΣΜΙΟΥ ΝΕΑΣ ΚΑΛΛΙΣΤΗΣ ΝΕΟΥ ΣΙΔΗΡΟΧΩΡΙΟΥ ΠΑΝΔΡΟΣΟΥ ΦΑΝΑΡΙΟΥ ΜΑΡΩΝΕΙΑΣ-ΣΑΠΩΝ ΑΜΑΡΑΝΤΩΝ ΑΡΙΣΒΗΣ ΙΜΕΡΟΥ ΚΡΩΒΥΛΗΣ ΛΟΦΑΡΙΟΥ ΜΑΡΩΝΕΙΑΣ ΜΙΡΑΝΩΝ ΝΕΑΣ ΣΑΝΤΑΣ ΞΥΛΑΓΑΝΗΣ ΠΕΛΑΓΙΑΣ ΠΡΟΣΚΥΝΗΤΩΝ ΣΑΠΩΝ ΣΤΡΥΜΗΣ (ΣΤΡΥΜΝΗΣ) ΘΑΣΟΥ ΘΑΣΟΥ ΘΑΣΟΥ ΘΕΟΛΟΓΟΥ ΚΑΛΛΙΡΑΧΗΣ ΛΙΜΕΝΑΡΙΩΝ ΜΑΡΙΩΝ ΠΑΝΑΓΙΑΣ ΠΟΤΑΜΙΑΣ ΠΡΙΝΟΥ ΡΑΧΩΝΙΟΥ ΣΩΤΗΡΟΣ ΓΡΑΦΕΙΟ ΚΤΗΜΑΤΟΓΡΑΦΗΣΗΣ ΡΟΔΟΠΗΣ Υψηλάντου 3, Κομοτηνή, Τ.Κ. 69132, τηλ. 2531023303 Ωράριο: Δευτέρα έως Παρασκευή 8.30-16.30 και κάθε Τετάρτη 8.30-20.30 Τηλεφωνικό κέντρο: 2510211500 – 2510220100 (καθημερινά 8.30-16.30) E-mail (για αποστολή αίτησης επανεξέτασης): [email protected] Χρήσιμες πληροφορίες: www.e-ktima.gr ΓΡΑΦΕΙΟ ΚΤΗΜΑΤΟΓΡΑΦΗΣΗΣ ΘΑΣΟΥ Λιμένας Θάσου (επέκταση Ο.Τ.108, οικ 08), Τ.Κ. 64004, τηλ. 2593022080 Ωράριο: Δευτέρα έως Παρασκευή 8.30 - 16.30 και κάθε Τετάρτη 8.30-20.30 Τηλεφωνικό κέντρο: 2510211500 – 2510220100 (καθημερινά 8.30-16.30) E-mail (για αποστολή αίτησης επανεξέτασης): [email protected] Χρήσιμες πληροφορίες: www.e-ktima.gr Γενικές Πληροφορίες: Δευτέρα έως Παρασκευή στο τηλέφωνο 210-6505600 (8:30 έως 15:30) και στο www.ktimatologio.gov.gr

Σε περιοχές της Περιφερειακής Ενότητας Ηλείας, της Ροδόπης και της Θάσου ξεκινά αύριο Τρίτη 21 Δεκεμβρίου η διαδικασία της προανάρτησης, σύμφωνα με σχετική ανακοίνωση του Ελληνικού Κτηματολογίου. Κατά τη διάρκεια της ηλεκτρονικής προανάρτησης, οι ιδιοκτήτες των περιοχών αυτών, οι οποίοι έχουν λάβει ήδη ατομικά τις σχετικές ενημερώσεις, μπορούν, μέχρι την 3η Φεβρουαρίου 2022, να διορθώσουν τυχόν λάθη στην καταγραφή της ακίνητης περιουσίας τους στο Κτηματολόγιο. Μέσω της ιστοσελίδας του Κτηματολογίου, www.ktimatologio.gov.gr, για 45 ημέρες, οι δικαιούχοι, με χρήση των κωδικών ασφαλείας του taxisnet, έχουν πρόσβαση στην καταγραφή των δικαιωμάτων τους και της γεωγραφικής απεικόνισης των ακινήτων τους. Συγκεκριμένα θα πρέπει να δουν και να ελέγξουν: • Την περιγραφή και τη νομική πληροφορία των ακινήτων τους (Κτηματολογικός Πίνακας) • Τα όρια των γεωτεμαχίων τους (Κτηματολογικό Διάγραμμα) Εάν συμφωνούν με τα στοιχεία της Προανάρτησης, δεν χρειάζεται να προβούν σε άλλη ενέργεια. Εάν δεν συμφωνούν με κάποια από τα στοιχεία, μπορούν να υποβάλουν αίτηση επανεξέτασης στοιχείων (μέχρι την 3η Φεβρουαρίου 2022) ηλεκτρονικά, στα αντίστοιχα mail του Γραφείου Κτηματογράφησης ή διά ζώσης, κατόπιν ραντεβού στο γραφείο κτηματογράφησης. Σε περίπτωση που δεν έχουν δηλώσει στο Κτηματολόγιο την ακίνητη περιουσία τους έχουν ακόμα περιθώριο να το κάνουν ηλεκτρονικά στο www.ktimatologio.gov.gr ή στο τοπικό γραφείο κτηματογράφησης κατόπιν ραντεβού. Μετά τις διορθώσεις της προανάρτησης, θα ακολουθήσει η διαδικασία της ανάρτησης, για την οποία οι δικαιούχοι θα ενημερωθούν εκ νέου. Σύμφωνα με τον φορέα του Κτηματολογίου, η συμμετοχή των πολιτών στη διαδικασία της προανάρτησης, είναι εξαιρετικά σημαντική, καθώς με αυτήν εξασφαλίζουν ότι τα δικαιώματα που δήλωσαν θα καταγραφούν σωστά στο Κτηματολόγιο και θα αποφύγουν άσκοπη ταλαιπωρία στο μέλλον. Η προανάρτηση στην Ηλεία αφορά τις εξής περιοχές: Καλλικρατικοί Δήμοι: Ανδραβίδας-Κυλλήνης (εκτός των προκαποδιστριακών ΟΤΑ Λεχαινών, Αρετής, Μανωλάδας και Νέας Μανωλάδας), Ανδρίτσαινας - Κρεστένων, Αρχαίας Ολυμπίας, Ζαχάρως, Πηνείου Ήλιδας (εκτός του προκαποδιστριακού ΟΤΑ Αμαλιάδας), Πύργου (εκτός των προκαποδιστριακών ΟΤΑ Πύργου, Αγίου Γεωργίου, Κολιρίου και Λασταίικων) ΓΡΑΦΕΙΟ ΚΤΗΜΑΤΟΓΡΑΦΗΣΗΣ Π.Ε. ΗΛΕΙΑΣ Ρήγα Φεραίου 113 (πάροδος FORUM), ΤΚ 27131, Πύργος Ηλείας. www.ktima2016.gr Τηλέφωνο: 26211 21363, Ηλεκτρονική διεύθυνση: [email protected], Ωράριο: Δευτέρα έως Παρασκευή 8.00-16.00 και κάθε Τετάρτη 8.00-20.00. Η προανάρτηση στη Ροδόπη και τη Θάσο αφορά τις εξής περιοχές: Π.Ε. ΚΑΛΛΙΚΡΑΤΙΚΟΙ ΔΗΜΟΙ ΠΡΟΚΑΠΟΔΙΣΤΡΙΑΚΟΙ ΔΗΜΟΙ/ΚΟΙΝΟΤΗΤΕΣ ΡΟΔΟΠΗΣ ΑΡΡΙΑΝΩΝ ΑΡΑΤΟΥ ΑΡΡΙΑΝΩΝ ΚΕΧΡΟΥ ΟΡΓΑΝΗΣ ΦΙΛΛΥΡΑΣ ΙΑΣΜΟΥ ΑΜΑΞΑΔΩΝ ΑΜΒΡΟΣΙΑΣ ΑΣΩΜΑΤΩΝ ΙΑΣΜΟΥ ΠΟΛΥΑΝΘΟΥ ΣΑΛΠΗΣ ΣΩΣΤΟΥ ΚΟΜΟΤΗΝΗΣ ΑΓΙΩΝ ΘΕΟΔΩΡΩΝ ΓΡΑΤΙΝΗΣ ΘΡΥΛΟΡΙΟΥ ΚΑΛΧΑΝΤΟΣ ΚΑΡΥΔΙΑΣ ΚΟΣΜΙΟΥ ΝΕΑΣ ΚΑΛΛΙΣΤΗΣ ΝΕΟΥ ΣΙΔΗΡΟΧΩΡΙΟΥ ΠΑΝΔΡΟΣΟΥ ΦΑΝΑΡΙΟΥ ΜΑΡΩΝΕΙΑΣ-ΣΑΠΩΝ ΑΜΑΡΑΝΤΩΝ ΑΡΙΣΒΗΣ ΙΜΕΡΟΥ ΚΡΩΒΥΛΗΣ ΛΟΦΑΡΙΟΥ ΜΑΡΩΝΕΙΑΣ ΜΙΡΑΝΩΝ ΝΕΑΣ ΣΑΝΤΑΣ ΞΥΛΑΓΑΝΗΣ ΠΕΛΑΓΙΑΣ ΠΡΟΣΚΥΝΗΤΩΝ ΣΑΠΩΝ ΣΤΡΥΜΗΣ (ΣΤΡΥΜΝΗΣ) ΘΑΣΟΥ ΘΑΣΟΥ ΘΑΣΟΥ ΘΕΟΛΟΓΟΥ ΚΑΛΛΙΡΑΧΗΣ ΛΙΜΕΝΑΡΙΩΝ ΜΑΡΙΩΝ ΠΑΝΑΓΙΑΣ ΠΟΤΑΜΙΑΣ ΠΡΙΝΟΥ ΡΑΧΩΝΙΟΥ ΣΩΤΗΡΟΣ ΓΡΑΦΕΙΟ ΚΤΗΜΑΤΟΓΡΑΦΗΣΗΣ ΡΟΔΟΠΗΣ Υψηλάντου 3, Κομοτηνή, Τ.Κ. 69132, τηλ. 2531023303 Ωράριο: Δευτέρα έως Παρασκευή 8.30-16.30 και κάθε Τετάρτη 8.30-20.30 Τηλεφωνικό κέντρο: 2510211500 – 2510220100 (καθημερινά 8.30-16.30) E-mail (για αποστολή αίτησης επανεξέτασης): [email protected] Χρήσιμες πληροφορίες: www.e-ktima.gr ΓΡΑΦΕΙΟ ΚΤΗΜΑΤΟΓΡΑΦΗΣΗΣ ΘΑΣΟΥ Λιμένας Θάσου (επέκταση Ο.Τ.108, οικ 08), Τ.Κ. 64004, τηλ. 2593022080 Ωράριο: Δευτέρα έως Παρασκευή 8.30 - 16.30 και κάθε Τετάρτη 8.30-20.30 Τηλεφωνικό κέντρο: 2510211500 – 2510220100 (καθημερινά 8.30-16.30) E-mail (για αποστολή αίτησης επανεξέτασης): [email protected] Χρήσιμες πληροφορίες: www.e-ktima.gr Γενικές Πληροφορίες: Δευτέρα έως Παρασκευή στο τηλέφωνο 210-6505600 (8:30 έως 15:30) και στο www.ktimatologio.gov.gr -

Σε περιοχές της Περιφερειακής Ενότητας Ηλείας, της Ροδόπης και της Θάσου ξεκινά αύριο Τρίτη 21 Δεκεμβρίου η διαδικασία της προανάρτησης, σύμφωνα με σχετική ανακοίνωση του Ελληνικού Κτηματολογίου. Κατά τη διάρκεια της ηλεκτρονικής προανάρτησης, οι ιδιοκτήτες των περιοχών αυτών, οι οποίοι έχουν λάβει ήδη ατομικά τις σχετικές ενημερώσεις, μπορούν, μέχρι την 3η Φεβρουαρίου 2022, να διορθώσουν τυχόν λάθη στην καταγραφή της ακίνητης περιουσίας τους στο Κτηματολόγιο. Μέσω της ιστοσελίδας του Κτηματολογίου, www.ktimatologio.gov.gr, για 45 ημέρες, οι δικαιούχοι, με χρήση των κωδικών ασφαλείας του taxisnet, έχουν πρόσβαση στην καταγραφή των δικαιωμάτων τους και της γεωγραφικής απεικόνισης των ακινήτων τους. Συγκεκριμένα θα πρέπει να δουν και να ελέγξουν: • Την περιγραφή και τη νομική πληροφορία των ακινήτων τους (Κτηματολογικός Πίνακας) • Τα όρια των γεωτεμαχίων τους (Κτηματολογικό Διάγραμμα) Εάν συμφωνούν με τα στοιχεία της Προανάρτησης, δεν χρειάζεται να προβούν σε άλλη ενέργεια. Εάν δεν συμφωνούν με κάποια από τα στοιχεία, μπορούν να υποβάλουν αίτηση επανεξέτασης στοιχείων (μέχρι την 3η Φεβρουαρίου 2022) ηλεκτρονικά, στα αντίστοιχα mail του Γραφείου Κτηματογράφησης ή διά ζώσης, κατόπιν ραντεβού στο γραφείο κτηματογράφησης. Σε περίπτωση που δεν έχουν δηλώσει στο Κτηματολόγιο την ακίνητη περιουσία τους έχουν ακόμα περιθώριο να το κάνουν ηλεκτρονικά στο www.ktimatologio.gov.gr ή στο τοπικό γραφείο κτηματογράφησης κατόπιν ραντεβού. Μετά τις διορθώσεις της προανάρτησης, θα ακολουθήσει η διαδικασία της ανάρτησης, για την οποία οι δικαιούχοι θα ενημερωθούν εκ νέου. Σύμφωνα με τον φορέα του Κτηματολογίου, η συμμετοχή των πολιτών στη διαδικασία της προανάρτησης, είναι εξαιρετικά σημαντική, καθώς με αυτήν εξασφαλίζουν ότι τα δικαιώματα που δήλωσαν θα καταγραφούν σωστά στο Κτηματολόγιο και θα αποφύγουν άσκοπη ταλαιπωρία στο μέλλον. Η προανάρτηση στην Ηλεία αφορά τις εξής περιοχές: Καλλικρατικοί Δήμοι: Ανδραβίδας-Κυλλήνης (εκτός των προκαποδιστριακών ΟΤΑ Λεχαινών, Αρετής, Μανωλάδας και Νέας Μανωλάδας), Ανδρίτσαινας - Κρεστένων, Αρχαίας Ολυμπίας, Ζαχάρως, Πηνείου Ήλιδας (εκτός του προκαποδιστριακού ΟΤΑ Αμαλιάδας), Πύργου (εκτός των προκαποδιστριακών ΟΤΑ Πύργου, Αγίου Γεωργίου, Κολιρίου και Λασταίικων) ΓΡΑΦΕΙΟ ΚΤΗΜΑΤΟΓΡΑΦΗΣΗΣ Π.Ε. ΗΛΕΙΑΣ Ρήγα Φεραίου 113 (πάροδος FORUM), ΤΚ 27131, Πύργος Ηλείας. www.ktima2016.gr Τηλέφωνο: 26211 21363, Ηλεκτρονική διεύθυνση: [email protected], Ωράριο: Δευτέρα έως Παρασκευή 8.00-16.00 και κάθε Τετάρτη 8.00-20.00. Η προανάρτηση στη Ροδόπη και τη Θάσο αφορά τις εξής περιοχές: Π.Ε. ΚΑΛΛΙΚΡΑΤΙΚΟΙ ΔΗΜΟΙ ΠΡΟΚΑΠΟΔΙΣΤΡΙΑΚΟΙ ΔΗΜΟΙ/ΚΟΙΝΟΤΗΤΕΣ ΡΟΔΟΠΗΣ ΑΡΡΙΑΝΩΝ ΑΡΑΤΟΥ ΑΡΡΙΑΝΩΝ ΚΕΧΡΟΥ ΟΡΓΑΝΗΣ ΦΙΛΛΥΡΑΣ ΙΑΣΜΟΥ ΑΜΑΞΑΔΩΝ ΑΜΒΡΟΣΙΑΣ ΑΣΩΜΑΤΩΝ ΙΑΣΜΟΥ ΠΟΛΥΑΝΘΟΥ ΣΑΛΠΗΣ ΣΩΣΤΟΥ ΚΟΜΟΤΗΝΗΣ ΑΓΙΩΝ ΘΕΟΔΩΡΩΝ ΓΡΑΤΙΝΗΣ ΘΡΥΛΟΡΙΟΥ ΚΑΛΧΑΝΤΟΣ ΚΑΡΥΔΙΑΣ ΚΟΣΜΙΟΥ ΝΕΑΣ ΚΑΛΛΙΣΤΗΣ ΝΕΟΥ ΣΙΔΗΡΟΧΩΡΙΟΥ ΠΑΝΔΡΟΣΟΥ ΦΑΝΑΡΙΟΥ ΜΑΡΩΝΕΙΑΣ-ΣΑΠΩΝ ΑΜΑΡΑΝΤΩΝ ΑΡΙΣΒΗΣ ΙΜΕΡΟΥ ΚΡΩΒΥΛΗΣ ΛΟΦΑΡΙΟΥ ΜΑΡΩΝΕΙΑΣ ΜΙΡΑΝΩΝ ΝΕΑΣ ΣΑΝΤΑΣ ΞΥΛΑΓΑΝΗΣ ΠΕΛΑΓΙΑΣ ΠΡΟΣΚΥΝΗΤΩΝ ΣΑΠΩΝ ΣΤΡΥΜΗΣ (ΣΤΡΥΜΝΗΣ) ΘΑΣΟΥ ΘΑΣΟΥ ΘΑΣΟΥ ΘΕΟΛΟΓΟΥ ΚΑΛΛΙΡΑΧΗΣ ΛΙΜΕΝΑΡΙΩΝ ΜΑΡΙΩΝ ΠΑΝΑΓΙΑΣ ΠΟΤΑΜΙΑΣ ΠΡΙΝΟΥ ΡΑΧΩΝΙΟΥ ΣΩΤΗΡΟΣ ΓΡΑΦΕΙΟ ΚΤΗΜΑΤΟΓΡΑΦΗΣΗΣ ΡΟΔΟΠΗΣ Υψηλάντου 3, Κομοτηνή, Τ.Κ. 69132, τηλ. 2531023303 Ωράριο: Δευτέρα έως Παρασκευή 8.30-16.30 και κάθε Τετάρτη 8.30-20.30 Τηλεφωνικό κέντρο: 2510211500 – 2510220100 (καθημερινά 8.30-16.30) E-mail (για αποστολή αίτησης επανεξέτασης): [email protected] Χρήσιμες πληροφορίες: www.e-ktima.gr ΓΡΑΦΕΙΟ ΚΤΗΜΑΤΟΓΡΑΦΗΣΗΣ ΘΑΣΟΥ Λιμένας Θάσου (επέκταση Ο.Τ.108, οικ 08), Τ.Κ. 64004, τηλ. 2593022080 Ωράριο: Δευτέρα έως Παρασκευή 8.30 - 16.30 και κάθε Τετάρτη 8.30-20.30 Τηλεφωνικό κέντρο: 2510211500 – 2510220100 (καθημερινά 8.30-16.30) E-mail (για αποστολή αίτησης επανεξέτασης): [email protected] Χρήσιμες πληροφορίες: www.e-ktima.gr Γενικές Πληροφορίες: Δευτέρα έως Παρασκευή στο τηλέφωνο 210-6505600 (8:30 έως 15:30) και στο www.ktimatologio.gov.gr View full είδηση

-

Σκοπεύω να δώσω κατατακτήριες στο ΕΜΠ. Θα ήθελα αν γνωρίζει κάποιος πληροφορίες για θέματα εξετάσεων κατατακτήριων αρχιτεκτονικής ΕΜΠ για 2019, 2020. Αν ξέρει και βιβλιογραφία θα ήταν πολύ σημανικό.

-

Δημοσιεύθηκε σε ΦΕΚ η απόφαση του Υπουργού Υποδομών και Μεταφορών που αφορά στον “Καθορισμό συντελεστών αναθεώρησης τιμών δημοσίων έργων, σύμφωνα με την παρ. 23 του άρθρου 153 του ν. 4412/2016 και αναπροσαρμογή του συντελεστή σ1 σύμφωνα με την παρ. 7 του άρθρου 153 του ν. 4412/2016”. Διαβάστε παρακατω το περιεχόμενο της απόφασης: Καθορισμός συντελεστών αναθεώρησης τιμών δημοσίων έργων, σύμφωνα με την παρ. 23 του άρθρου 153 του ν. 4412/2016 και αναπροσαρμογή του συντελεστή σ1 σύμφωνα με την παρ. 7 του άρθρου 153 του ν. 4412/2016. Ο ΥΠΟΥΡΓΟΣ ΥΠΟΔΟΜΩΝ ΚΑΙ ΜΕΤΑΦΟΡΩΝ Σύμφωνα με τις διατάξεις: Του ν. 4412/2016 «Δημόσιες Συμβάσεις Έργων, Προμηθειών και Υπηρεσιών (προσαρμογή στις Οδηγίες 2014/24/ΕΕ και 2014/25/ΕΕ)» (Α΄ 147). Του ν. 4622/2019 «Επιτελικό Κράτος, οργάνωση. Λειτουργία και διαφάνεια της Κυβέρνησης, των κυβερνητικών οργάνων και της Κεντρικής Δημόσιας Διοίκησης» (Α΄ 133). Του ν. 4727/2020 «Ψηφιακή Διακυβέρνηση (Ενσωμάτωση στην Ελληνική Νομοθεσία της Οδηγίας (ΕΕ) 2016/2102 και της Οδηγίας (ΕΕ) 2019/1024) – Ηλεκτρονικές Επικοινωνίες (Ενσωμάτωση στο Ελληνικό Δίκαιο της Οδηγίας (ΕΕ) 2018/1972) και άλλες διατάξεις» (Α΄/2010). Του π.δ. 123/2017 «Οργανισμός του Υπουργείου Υποδομών και Μεταφορών» (Α΄ 151). Του π.δ. 81/2019 «Σύσταση, συγχώνευση, μετονομασία και κατάργηση Υπουργείων και καθορισμός των αρμοδιοτήτων τους – Μεταφορά υπηρεσιών και αρμοδιοτήτων μεταξύ υπουργείων» (Α΄ 119). Του π.δ. 83/2019 «Διορισμός Αντιπροέδρου της Κυβέρνησης, Υπουργών, Αναπληρωτών Υπουργών και Υφυπουργών» (Α΄ 121). Του π.δ. 84/2019 «Σύσταση και κατάργηση Γενικών Γραμματειών και Ειδικών Γραμματειών/Ενιαίων Διοικητικών Τομέων Υπουργείων» (Α΄ 123). Του π.δ. 68/2021 «Διορισμός Υπουργών, Αναπληρώτριας Υπουργού και Υφυπουργών» (Α΄ 155). Την υπ’ αρ. 309/16-09-2021 απόφαση του Πρωθυπουργού και Υπουργού Υποδομών και Μεταφορών «Ανάθεση καθηκόντων Γενικής Γραμματέως Υποδομών στο Υπουργείο Υποδομών και Μεταφορών» (Υ.Ο.Δ.Δ. 772). Της υπ’ αρ. 2585/01-07-2020 απόφαση του Υπουργού Υποδομών και Μεταφορών «Ορισμός Αποφαινόμενου Οργάνου και Διατάκτη. Μεταβίβαση της εξουσίας υπογραφής “Με εντολή Υπουργού” στον Γενικό Γραμματέα Υποδομών του Υπουργείου Υποδομών και Μεταφορών κατά την παρ. 6 του άρθρου 13 και την παρ. 2 και 3 του άρθρου 37 του ν. 4622/2019 (Α΄ 133)» (Β’ 3089). Της τροποποίησης της υπ’ αρ. 2585/2020 απόφασης του Υπουργού Υποδομών και Μεταφορών «Ορισμός Αποφαινόμενου Οργάνου και Διατάκτη. Μεταβίβαση της εξουσίας υπογραφής “Με εντολή Υπουργού” στον Γενικό Γραμματέα Υποδομών του Υπουργείου Υποδομών και Μεταφορών κατά την παρ. 6 του άρθρου 13 και τις παρ. 2 και 3 του άρθρου 37 του ν. 4622/2019 (Α΄ 133) (Β’ 3089)» (Β΄ 1297). Και αφού λάβαμε υπόψη: Την παρ. 6 του άρθρου 153 του ν. 4412/2016: «Η αναθεώρηση (αύξηση ή μείωση) για κάθε αναθεωρητική περίοδο υπολογίζεται με βάση τον τύπο: ΔΤν = Τ χ (Αν/ Αο-1) χ (1-s), όπου είναι Τ: η υπόψη τιμή της σύμβασης, ΔΤν: η αναθεώρηση της παραπάνω τιμής στην υπόψη αναθεωρητική περίοδο ν, Αο: τιμή που προκύπτει, αφού συμπληρωθεί με βασικές τιμές του χρόνου εκκίνησης το οριζόμενο για την τιμή Τ άρθρο ανάλυσης τιμών ή συνδυασμός άρθρων με τα βάρη τους, όπως προσδιορίζονται από τη σύμβαση, σύμφωνα με την παρ. 8, Αν: τιμή που προκύπτει, όπως παραπάνω με τις βασικές τιμές της αναθεωρητικής περιόδου ν, s ή σ: σταθερός συντελεστής, που αντιπροσωπεύει το μη αναθεωρούμενο μέρος της τιμής και που προσδιορίζεται με απόφαση του Υπουργού Υποδομών και Μεταφορών, μεταξύ του 0,07 και 0,20 κατά κατηγορίες ή μέγεθος έργων και ανάλογα με τον αριθμό των αναθεωρητικών περιόδων, που μεσολαβούν μεταξύ του χρόνου εκκίνησης και της συγκεκριμένης κάθε φορά αναθεωρητικής περιόδου.». Την παρ. 7 του άρθρου 153 του ν. 4412/2016: «Ο σταθερός συντελεστής «σ» στον τύπο της αναθεώρησης της παρ. 6 ορίζεται από τη σχέση: σ = σ1 + 0,01 ν, όπου σ1 είναι συντελεστής, που καθορίζεται ενιαία για όλες τις κατηγορίες ή και χωριστά για καθεμία από τις κατηγορίες των δημόσιων έργων και ανέρχεται σε σ1=0,12 για όλες τις κατηγορίες έργων και «ν» είναι ακέραιος αριθμός ίσος με τη μονάδα για την πρώτη αναθεωρητική περίοδο, που υπολογίζεται αναθεώρηση για τη συγκεκριμένη σε κάθε περίπτωση εργολαβία και που αυξάνεται κατά μία μονάδα για καθεμιά από τις επόμενες αναθεωρητικές περιόδους της συγκεκριμένης εργολαβίας. Ο ν παύει να αυξάνει, όταν το «σ» γίνει 0,20. Ο συντελεστής σ1 μπορεί να αναπροσαρμόζεται με απόφαση του Υπουργού Υποδομών και Μεταφορών». Την παρ. 23 του άρθρου 153 του ν. 4412/2016, «Κατ’ εξαίρεση από το δ’ τρίμηνο του 2012 και εντεύθεν, ο σταθερός συντελεστής σ στον τύπο αναθεώρησης της παρ. 6 ορίζεται από τη σχέση s (ή σ) = Η διάταξη εφαρμόζεται σε όλες τις συμβάσεις που βρίσκονται σε εξέλιξη ανεξάρτητα του χρόνου δημοπράτησης τους, εκτός από τις συμβάσεις με χρόνο δημοπράτησης πριν το γ’ τρίμηνο του 2012, για τις οποίες η αναθεώρηση των τιμών υπολογίζεται από το δ’ τρίμηνο του 2012 και εντεύθεν με τους ισχύοντες για το γ’ τρίμηνο του 2012 συντελεστές αναθεώρησης και με ελάχιστη τιμή εφαρμογής αυτών ίση με τη μονάδα (1).Με απόφαση του Υπουργού Υποδομών και Μεταφορών, μπορεί να ορίζονται συντελεστές αναθεώρησης, αν διαπιστωθεί από τις αρμόδιες υπηρεσίες της Γενικής Γραμματείας Υποδομών μεγάλη απόκλιση από τις τιμές του τριμήνου δημοπράτησης». Το άρθρο 84 του ν. 4782/2021 (Α΄ 36) όπου αναφέρεται η ίδρυση του «Ηλεκτρονικού Συστήματος Προσδιορισμού Κόστους Συντελεστών Παραγωγής Τεχνικών Έργων (ΗΣΠΚΣΠΤΕ)», το οποίο αποτελεί ηλεκτρονική διαδικτυακή πλατφόρμα υποστήριξης του ΕΣΤΕΠ-ΤΙΜ-ΤΕΜ (Ενιαίο Σύστημα Τεχνικών Προδιαγραφών και Τιμολόγησης Τεχνικών Έργων και Μελετών), το οποίο αποτελεί σύνολο εναρμονισμένων αρχών, κανόνων, μεθόδων και εργαλείων που υποστηρίζουν μέσω του διαδικτύου τον προγραμματισμό, σχεδιασμό, κατασκευή και λειτουργία των τεχνικών έργων. Το ΗΣΠΚΣΠΤΕ περιλαμβάνει τις ακόλουθες, συμβατές με τεχνολογία ΒΙΜ, διαδικτυακές εφαρμογές: Παρατηρητήριο Τιμών, Σύστημα Αναλύσεων Τιμών και Προσδιορισμού Κόστους και Σύστημα Ενιαίων Τεχνικών Προδιαγραφών». Το από 05-11-2021 μήνυμα με ηλεκτρονικό ταχυδρομείο του Γενικού Διευθυντή Συγκοινωνιακών Υποδομών της Γεν. Γραμ. Υποδομών του Υπ. ΥΠΟ.ΜΕ. με το οποίο εξέφρασε τις απόψεις του αναφορικά με την αναγκαιότητα ενεργοποίησης συντελεστών αναθεώρησης, όπως προκύπτει από τα εν εξελίξει έργα των Υπηρεσιών αρμοδιότητας του και με το οποίο διαπιστώθηκε μεγάλη απόκλιση στις τιμές συγκεκριμένων υλικών κατασκευής σε σχέση με τις τιμές του τριμήνου δημοπράτησης. Το υπ’ αρ. 305774/02-11-2021 έγγραφο του Γενικού Διευθυντή Υδραυλικών Λιμενικών και Κτηριακών Υποδομών της Γεν. Γραμ. Υποδομών του Υπ. ΥΠΟ.ΜΕ με το οποίο εξέφρασε τις απόψεις του αναφορικά με την αναγκαιότητα ενεργοποίησης συντελεστών αναθεώρησης, όπως προκύπτει από τα εν εξελίξει έργα των Υπηρεσιών αρμοδιότητας του και με το οποίο διαπιστώθηκε μεγάλη απόκλιση στις τιμές συγκεκριμένων υλικών κατασκευής σε σχέση με τις τιμές του τριμήνου δημοπράτησης. Την υπό στοιχεία Γ19/2021 (περ. γ (γγ) της παρ. 2 του άρθρου 2 του ν. 4013/2011) σύμφωνη Γνώμη της Ενιαίας Ανεξάρτητης Αρχής Δημοσίων Συμβάσεων. Και επειδή: Λόγω των σοβαρών οικονομικών επιπτώσεων της πανδημίας (Covid 19) γενικότερα, αλλά και ειδικότερα στον τομέα της εκτέλεσης των έργων, κρίνεται σκόπιμη η διορθωτική παρέμβαση της Πολιτείας για την αντιμετώπιση μεγάλων αποκλίσεων στις τιμές των υλικών κατασκευής σύμφωνα με τις ρυθμίσεις της παρ. 23 του άρθρου 153 του ν. 4412/2016. Είναι αναγκαία η δημιουργία ενός πληροφοριακού συστήματος προσδιορισμού κόστους των συντελεστών παραγωγής τεχνικών έργων που θα περιλαμβάνει Παρατηρητήριο Τιμών, Σύστημα Αναλύσεων Τιμών και Προσδιορισμού Κόστους και Σύστημα Ενιαίων Τεχνικών Προδιαγραφών. Η υλοποίηση και λειτουργία του ΗΣΠΚΣΠΤΕ και της εφαρμογής του Παρατηρητηρίου Τιμών θα βοηθούσε προς αυτήν την κατεύθυνση. Μέχρι όμως τη δημιουργία του Ηλεκτρονικού Συστήματος Προσδιορισμού Κόστους των Συντελεστών Παραγωγής Έργων (ΗΣΠΚΣΠΤΕ), είναι επιτακτική και άμεση η ανάγκη, για λόγους υποβοήθησης του κλάδου των κατασκευών και ορθής εκτέλεσης των συμβάσεων δημοσίων έργων, ρύθμισης της αναθεώρησης στο πλαίσιο εκτέλεσης των συμβάσεων δημοσίων έργων. Σύμφωνα με την παρ. 25 του άρθρου 72 του ν. 4782/ 2021 «Για τα έργα εσωτερικού αναστέλλεται η έκδοση πρακτικών διαπίστωσης βασικών ημών υλικών, εργατικών και μισθωμάτων μηχανημάτων από την Επιτροπή Διαπίστωσης Τιμών Δημόσιων Έργων (Ε.Δ.Τ.Δ.Ε.)» (Α΄ 36), αποφασίζουμε: α) τον καθορισμό των κατωτέρω συντελεστών αναθεώρησης σύμφωνα με την παρ. 23 του άρθρου 153 του ν. 4412/2016. β) την αναπροσαρμογή του συντελεστή σ1, σύμφωνα με την παρ. 7 του άρθρου 153 του ν. 4412/2016, σε σ1=0,07. Η ισχύς της παρούσας αρχίζει από την δημοσίευσή της στην Εφημερίδα της Κυβερνήσεως. Η απόφαση αυτή να δημοσιευθεί στην Εφημερίδα της Κυβερνήσεως. Μπορείτε να κατεβάσετε το ΦΕΚ της απόφασης με τους σχετικούς πίνακες από εδώ View full είδηση

-

Δημοσιεύθηκε σε ΦΕΚ η απόφαση του Υπουργού Υποδομών και Μεταφορών που αφορά στον “Καθορισμό συντελεστών αναθεώρησης τιμών δημοσίων έργων, σύμφωνα με την παρ. 23 του άρθρου 153 του ν. 4412/2016 και αναπροσαρμογή του συντελεστή σ1 σύμφωνα με την παρ. 7 του άρθρου 153 του ν. 4412/2016”. Διαβάστε παρακατω το περιεχόμενο της απόφασης: Καθορισμός συντελεστών αναθεώρησης τιμών δημοσίων έργων, σύμφωνα με την παρ. 23 του άρθρου 153 του ν. 4412/2016 και αναπροσαρμογή του συντελεστή σ1 σύμφωνα με την παρ. 7 του άρθρου 153 του ν. 4412/2016. Ο ΥΠΟΥΡΓΟΣ ΥΠΟΔΟΜΩΝ ΚΑΙ ΜΕΤΑΦΟΡΩΝ Σύμφωνα με τις διατάξεις: Του ν. 4412/2016 «Δημόσιες Συμβάσεις Έργων, Προμηθειών και Υπηρεσιών (προσαρμογή στις Οδηγίες 2014/24/ΕΕ και 2014/25/ΕΕ)» (Α΄ 147). Του ν. 4622/2019 «Επιτελικό Κράτος, οργάνωση. Λειτουργία και διαφάνεια της Κυβέρνησης, των κυβερνητικών οργάνων και της Κεντρικής Δημόσιας Διοίκησης» (Α΄ 133). Του ν. 4727/2020 «Ψηφιακή Διακυβέρνηση (Ενσωμάτωση στην Ελληνική Νομοθεσία της Οδηγίας (ΕΕ) 2016/2102 και της Οδηγίας (ΕΕ) 2019/1024) – Ηλεκτρονικές Επικοινωνίες (Ενσωμάτωση στο Ελληνικό Δίκαιο της Οδηγίας (ΕΕ) 2018/1972) και άλλες διατάξεις» (Α΄/2010). Του π.δ. 123/2017 «Οργανισμός του Υπουργείου Υποδομών και Μεταφορών» (Α΄ 151). Του π.δ. 81/2019 «Σύσταση, συγχώνευση, μετονομασία και κατάργηση Υπουργείων και καθορισμός των αρμοδιοτήτων τους – Μεταφορά υπηρεσιών και αρμοδιοτήτων μεταξύ υπουργείων» (Α΄ 119). Του π.δ. 83/2019 «Διορισμός Αντιπροέδρου της Κυβέρνησης, Υπουργών, Αναπληρωτών Υπουργών και Υφυπουργών» (Α΄ 121). Του π.δ. 84/2019 «Σύσταση και κατάργηση Γενικών Γραμματειών και Ειδικών Γραμματειών/Ενιαίων Διοικητικών Τομέων Υπουργείων» (Α΄ 123). Του π.δ. 68/2021 «Διορισμός Υπουργών, Αναπληρώτριας Υπουργού και Υφυπουργών» (Α΄ 155). Την υπ’ αρ. 309/16-09-2021 απόφαση του Πρωθυπουργού και Υπουργού Υποδομών και Μεταφορών «Ανάθεση καθηκόντων Γενικής Γραμματέως Υποδομών στο Υπουργείο Υποδομών και Μεταφορών» (Υ.Ο.Δ.Δ. 772). Της υπ’ αρ. 2585/01-07-2020 απόφαση του Υπουργού Υποδομών και Μεταφορών «Ορισμός Αποφαινόμενου Οργάνου και Διατάκτη. Μεταβίβαση της εξουσίας υπογραφής “Με εντολή Υπουργού” στον Γενικό Γραμματέα Υποδομών του Υπουργείου Υποδομών και Μεταφορών κατά την παρ. 6 του άρθρου 13 και την παρ. 2 και 3 του άρθρου 37 του ν. 4622/2019 (Α΄ 133)» (Β’ 3089). Της τροποποίησης της υπ’ αρ. 2585/2020 απόφασης του Υπουργού Υποδομών και Μεταφορών «Ορισμός Αποφαινόμενου Οργάνου και Διατάκτη. Μεταβίβαση της εξουσίας υπογραφής “Με εντολή Υπουργού” στον Γενικό Γραμματέα Υποδομών του Υπουργείου Υποδομών και Μεταφορών κατά την παρ. 6 του άρθρου 13 και τις παρ. 2 και 3 του άρθρου 37 του ν. 4622/2019 (Α΄ 133) (Β’ 3089)» (Β΄ 1297). Και αφού λάβαμε υπόψη: Την παρ. 6 του άρθρου 153 του ν. 4412/2016: «Η αναθεώρηση (αύξηση ή μείωση) για κάθε αναθεωρητική περίοδο υπολογίζεται με βάση τον τύπο: ΔΤν = Τ χ (Αν/ Αο-1) χ (1-s), όπου είναι Τ: η υπόψη τιμή της σύμβασης, ΔΤν: η αναθεώρηση της παραπάνω τιμής στην υπόψη αναθεωρητική περίοδο ν, Αο: τιμή που προκύπτει, αφού συμπληρωθεί με βασικές τιμές του χρόνου εκκίνησης το οριζόμενο για την τιμή Τ άρθρο ανάλυσης τιμών ή συνδυασμός άρθρων με τα βάρη τους, όπως προσδιορίζονται από τη σύμβαση, σύμφωνα με την παρ. 8, Αν: τιμή που προκύπτει, όπως παραπάνω με τις βασικές τιμές της αναθεωρητικής περιόδου ν, s ή σ: σταθερός συντελεστής, που αντιπροσωπεύει το μη αναθεωρούμενο μέρος της τιμής και που προσδιορίζεται με απόφαση του Υπουργού Υποδομών και Μεταφορών, μεταξύ του 0,07 και 0,20 κατά κατηγορίες ή μέγεθος έργων και ανάλογα με τον αριθμό των αναθεωρητικών περιόδων, που μεσολαβούν μεταξύ του χρόνου εκκίνησης και της συγκεκριμένης κάθε φορά αναθεωρητικής περιόδου.». Την παρ. 7 του άρθρου 153 του ν. 4412/2016: «Ο σταθερός συντελεστής «σ» στον τύπο της αναθεώρησης της παρ. 6 ορίζεται από τη σχέση: σ = σ1 + 0,01 ν, όπου σ1 είναι συντελεστής, που καθορίζεται ενιαία για όλες τις κατηγορίες ή και χωριστά για καθεμία από τις κατηγορίες των δημόσιων έργων και ανέρχεται σε σ1=0,12 για όλες τις κατηγορίες έργων και «ν» είναι ακέραιος αριθμός ίσος με τη μονάδα για την πρώτη αναθεωρητική περίοδο, που υπολογίζεται αναθεώρηση για τη συγκεκριμένη σε κάθε περίπτωση εργολαβία και που αυξάνεται κατά μία μονάδα για καθεμιά από τις επόμενες αναθεωρητικές περιόδους της συγκεκριμένης εργολαβίας. Ο ν παύει να αυξάνει, όταν το «σ» γίνει 0,20. Ο συντελεστής σ1 μπορεί να αναπροσαρμόζεται με απόφαση του Υπουργού Υποδομών και Μεταφορών». Την παρ. 23 του άρθρου 153 του ν. 4412/2016, «Κατ’ εξαίρεση από το δ’ τρίμηνο του 2012 και εντεύθεν, ο σταθερός συντελεστής σ στον τύπο αναθεώρησης της παρ. 6 ορίζεται από τη σχέση s (ή σ) = Η διάταξη εφαρμόζεται σε όλες τις συμβάσεις που βρίσκονται σε εξέλιξη ανεξάρτητα του χρόνου δημοπράτησης τους, εκτός από τις συμβάσεις με χρόνο δημοπράτησης πριν το γ’ τρίμηνο του 2012, για τις οποίες η αναθεώρηση των τιμών υπολογίζεται από το δ’ τρίμηνο του 2012 και εντεύθεν με τους ισχύοντες για το γ’ τρίμηνο του 2012 συντελεστές αναθεώρησης και με ελάχιστη τιμή εφαρμογής αυτών ίση με τη μονάδα (1).Με απόφαση του Υπουργού Υποδομών και Μεταφορών, μπορεί να ορίζονται συντελεστές αναθεώρησης, αν διαπιστωθεί από τις αρμόδιες υπηρεσίες της Γενικής Γραμματείας Υποδομών μεγάλη απόκλιση από τις τιμές του τριμήνου δημοπράτησης». Το άρθρο 84 του ν. 4782/2021 (Α΄ 36) όπου αναφέρεται η ίδρυση του «Ηλεκτρονικού Συστήματος Προσδιορισμού Κόστους Συντελεστών Παραγωγής Τεχνικών Έργων (ΗΣΠΚΣΠΤΕ)», το οποίο αποτελεί ηλεκτρονική διαδικτυακή πλατφόρμα υποστήριξης του ΕΣΤΕΠ-ΤΙΜ-ΤΕΜ (Ενιαίο Σύστημα Τεχνικών Προδιαγραφών και Τιμολόγησης Τεχνικών Έργων και Μελετών), το οποίο αποτελεί σύνολο εναρμονισμένων αρχών, κανόνων, μεθόδων και εργαλείων που υποστηρίζουν μέσω του διαδικτύου τον προγραμματισμό, σχεδιασμό, κατασκευή και λειτουργία των τεχνικών έργων. Το ΗΣΠΚΣΠΤΕ περιλαμβάνει τις ακόλουθες, συμβατές με τεχνολογία ΒΙΜ, διαδικτυακές εφαρμογές: Παρατηρητήριο Τιμών, Σύστημα Αναλύσεων Τιμών και Προσδιορισμού Κόστους και Σύστημα Ενιαίων Τεχνικών Προδιαγραφών». Το από 05-11-2021 μήνυμα με ηλεκτρονικό ταχυδρομείο του Γενικού Διευθυντή Συγκοινωνιακών Υποδομών της Γεν. Γραμ. Υποδομών του Υπ. ΥΠΟ.ΜΕ. με το οποίο εξέφρασε τις απόψεις του αναφορικά με την αναγκαιότητα ενεργοποίησης συντελεστών αναθεώρησης, όπως προκύπτει από τα εν εξελίξει έργα των Υπηρεσιών αρμοδιότητας του και με το οποίο διαπιστώθηκε μεγάλη απόκλιση στις τιμές συγκεκριμένων υλικών κατασκευής σε σχέση με τις τιμές του τριμήνου δημοπράτησης. Το υπ’ αρ. 305774/02-11-2021 έγγραφο του Γενικού Διευθυντή Υδραυλικών Λιμενικών και Κτηριακών Υποδομών της Γεν. Γραμ. Υποδομών του Υπ. ΥΠΟ.ΜΕ με το οποίο εξέφρασε τις απόψεις του αναφορικά με την αναγκαιότητα ενεργοποίησης συντελεστών αναθεώρησης, όπως προκύπτει από τα εν εξελίξει έργα των Υπηρεσιών αρμοδιότητας του και με το οποίο διαπιστώθηκε μεγάλη απόκλιση στις τιμές συγκεκριμένων υλικών κατασκευής σε σχέση με τις τιμές του τριμήνου δημοπράτησης. Την υπό στοιχεία Γ19/2021 (περ. γ (γγ) της παρ. 2 του άρθρου 2 του ν. 4013/2011) σύμφωνη Γνώμη της Ενιαίας Ανεξάρτητης Αρχής Δημοσίων Συμβάσεων. Και επειδή: Λόγω των σοβαρών οικονομικών επιπτώσεων της πανδημίας (Covid 19) γενικότερα, αλλά και ειδικότερα στον τομέα της εκτέλεσης των έργων, κρίνεται σκόπιμη η διορθωτική παρέμβαση της Πολιτείας για την αντιμετώπιση μεγάλων αποκλίσεων στις τιμές των υλικών κατασκευής σύμφωνα με τις ρυθμίσεις της παρ. 23 του άρθρου 153 του ν. 4412/2016. Είναι αναγκαία η δημιουργία ενός πληροφοριακού συστήματος προσδιορισμού κόστους των συντελεστών παραγωγής τεχνικών έργων που θα περιλαμβάνει Παρατηρητήριο Τιμών, Σύστημα Αναλύσεων Τιμών και Προσδιορισμού Κόστους και Σύστημα Ενιαίων Τεχνικών Προδιαγραφών. Η υλοποίηση και λειτουργία του ΗΣΠΚΣΠΤΕ και της εφαρμογής του Παρατηρητηρίου Τιμών θα βοηθούσε προς αυτήν την κατεύθυνση. Μέχρι όμως τη δημιουργία του Ηλεκτρονικού Συστήματος Προσδιορισμού Κόστους των Συντελεστών Παραγωγής Έργων (ΗΣΠΚΣΠΤΕ), είναι επιτακτική και άμεση η ανάγκη, για λόγους υποβοήθησης του κλάδου των κατασκευών και ορθής εκτέλεσης των συμβάσεων δημοσίων έργων, ρύθμισης της αναθεώρησης στο πλαίσιο εκτέλεσης των συμβάσεων δημοσίων έργων. Σύμφωνα με την παρ. 25 του άρθρου 72 του ν. 4782/ 2021 «Για τα έργα εσωτερικού αναστέλλεται η έκδοση πρακτικών διαπίστωσης βασικών ημών υλικών, εργατικών και μισθωμάτων μηχανημάτων από την Επιτροπή Διαπίστωσης Τιμών Δημόσιων Έργων (Ε.Δ.Τ.Δ.Ε.)» (Α΄ 36), αποφασίζουμε: α) τον καθορισμό των κατωτέρω συντελεστών αναθεώρησης σύμφωνα με την παρ. 23 του άρθρου 153 του ν. 4412/2016. β) την αναπροσαρμογή του συντελεστή σ1, σύμφωνα με την παρ. 7 του άρθρου 153 του ν. 4412/2016, σε σ1=0,07. Η ισχύς της παρούσας αρχίζει από την δημοσίευσή της στην Εφημερίδα της Κυβερνήσεως. Η απόφαση αυτή να δημοσιευθεί στην Εφημερίδα της Κυβερνήσεως. Μπορείτε να κατεβάσετε το ΦΕΚ της απόφασης με τους σχετικούς πίνακες από εδώ

Δημοσιεύθηκε σε ΦΕΚ η απόφαση του Υπουργού Υποδομών και Μεταφορών που αφορά στον “Καθορισμό συντελεστών αναθεώρησης τιμών δημοσίων έργων, σύμφωνα με την παρ. 23 του άρθρου 153 του ν. 4412/2016 και αναπροσαρμογή του συντελεστή σ1 σύμφωνα με την παρ. 7 του άρθρου 153 του ν. 4412/2016”. Διαβάστε παρακατω το περιεχόμενο της απόφασης: Καθορισμός συντελεστών αναθεώρησης τιμών δημοσίων έργων, σύμφωνα με την παρ. 23 του άρθρου 153 του ν. 4412/2016 και αναπροσαρμογή του συντελεστή σ1 σύμφωνα με την παρ. 7 του άρθρου 153 του ν. 4412/2016. Ο ΥΠΟΥΡΓΟΣ ΥΠΟΔΟΜΩΝ ΚΑΙ ΜΕΤΑΦΟΡΩΝ Σύμφωνα με τις διατάξεις: Του ν. 4412/2016 «Δημόσιες Συμβάσεις Έργων, Προμηθειών και Υπηρεσιών (προσαρμογή στις Οδηγίες 2014/24/ΕΕ και 2014/25/ΕΕ)» (Α΄ 147). Του ν. 4622/2019 «Επιτελικό Κράτος, οργάνωση. Λειτουργία και διαφάνεια της Κυβέρνησης, των κυβερνητικών οργάνων και της Κεντρικής Δημόσιας Διοίκησης» (Α΄ 133). Του ν. 4727/2020 «Ψηφιακή Διακυβέρνηση (Ενσωμάτωση στην Ελληνική Νομοθεσία της Οδηγίας (ΕΕ) 2016/2102 και της Οδηγίας (ΕΕ) 2019/1024) – Ηλεκτρονικές Επικοινωνίες (Ενσωμάτωση στο Ελληνικό Δίκαιο της Οδηγίας (ΕΕ) 2018/1972) και άλλες διατάξεις» (Α΄/2010). Του π.δ. 123/2017 «Οργανισμός του Υπουργείου Υποδομών και Μεταφορών» (Α΄ 151). Του π.δ. 81/2019 «Σύσταση, συγχώνευση, μετονομασία και κατάργηση Υπουργείων και καθορισμός των αρμοδιοτήτων τους – Μεταφορά υπηρεσιών και αρμοδιοτήτων μεταξύ υπουργείων» (Α΄ 119). Του π.δ. 83/2019 «Διορισμός Αντιπροέδρου της Κυβέρνησης, Υπουργών, Αναπληρωτών Υπουργών και Υφυπουργών» (Α΄ 121). Του π.δ. 84/2019 «Σύσταση και κατάργηση Γενικών Γραμματειών και Ειδικών Γραμματειών/Ενιαίων Διοικητικών Τομέων Υπουργείων» (Α΄ 123). Του π.δ. 68/2021 «Διορισμός Υπουργών, Αναπληρώτριας Υπουργού και Υφυπουργών» (Α΄ 155). Την υπ’ αρ. 309/16-09-2021 απόφαση του Πρωθυπουργού και Υπουργού Υποδομών και Μεταφορών «Ανάθεση καθηκόντων Γενικής Γραμματέως Υποδομών στο Υπουργείο Υποδομών και Μεταφορών» (Υ.Ο.Δ.Δ. 772). Της υπ’ αρ. 2585/01-07-2020 απόφαση του Υπουργού Υποδομών και Μεταφορών «Ορισμός Αποφαινόμενου Οργάνου και Διατάκτη. Μεταβίβαση της εξουσίας υπογραφής “Με εντολή Υπουργού” στον Γενικό Γραμματέα Υποδομών του Υπουργείου Υποδομών και Μεταφορών κατά την παρ. 6 του άρθρου 13 και την παρ. 2 και 3 του άρθρου 37 του ν. 4622/2019 (Α΄ 133)» (Β’ 3089). Της τροποποίησης της υπ’ αρ. 2585/2020 απόφασης του Υπουργού Υποδομών και Μεταφορών «Ορισμός Αποφαινόμενου Οργάνου και Διατάκτη. Μεταβίβαση της εξουσίας υπογραφής “Με εντολή Υπουργού” στον Γενικό Γραμματέα Υποδομών του Υπουργείου Υποδομών και Μεταφορών κατά την παρ. 6 του άρθρου 13 και τις παρ. 2 και 3 του άρθρου 37 του ν. 4622/2019 (Α΄ 133) (Β’ 3089)» (Β΄ 1297). Και αφού λάβαμε υπόψη: Την παρ. 6 του άρθρου 153 του ν. 4412/2016: «Η αναθεώρηση (αύξηση ή μείωση) για κάθε αναθεωρητική περίοδο υπολογίζεται με βάση τον τύπο: ΔΤν = Τ χ (Αν/ Αο-1) χ (1-s), όπου είναι Τ: η υπόψη τιμή της σύμβασης, ΔΤν: η αναθεώρηση της παραπάνω τιμής στην υπόψη αναθεωρητική περίοδο ν, Αο: τιμή που προκύπτει, αφού συμπληρωθεί με βασικές τιμές του χρόνου εκκίνησης το οριζόμενο για την τιμή Τ άρθρο ανάλυσης τιμών ή συνδυασμός άρθρων με τα βάρη τους, όπως προσδιορίζονται από τη σύμβαση, σύμφωνα με την παρ. 8, Αν: τιμή που προκύπτει, όπως παραπάνω με τις βασικές τιμές της αναθεωρητικής περιόδου ν, s ή σ: σταθερός συντελεστής, που αντιπροσωπεύει το μη αναθεωρούμενο μέρος της τιμής και που προσδιορίζεται με απόφαση του Υπουργού Υποδομών και Μεταφορών, μεταξύ του 0,07 και 0,20 κατά κατηγορίες ή μέγεθος έργων και ανάλογα με τον αριθμό των αναθεωρητικών περιόδων, που μεσολαβούν μεταξύ του χρόνου εκκίνησης και της συγκεκριμένης κάθε φορά αναθεωρητικής περιόδου.». Την παρ. 7 του άρθρου 153 του ν. 4412/2016: «Ο σταθερός συντελεστής «σ» στον τύπο της αναθεώρησης της παρ. 6 ορίζεται από τη σχέση: σ = σ1 + 0,01 ν, όπου σ1 είναι συντελεστής, που καθορίζεται ενιαία για όλες τις κατηγορίες ή και χωριστά για καθεμία από τις κατηγορίες των δημόσιων έργων και ανέρχεται σε σ1=0,12 για όλες τις κατηγορίες έργων και «ν» είναι ακέραιος αριθμός ίσος με τη μονάδα για την πρώτη αναθεωρητική περίοδο, που υπολογίζεται αναθεώρηση για τη συγκεκριμένη σε κάθε περίπτωση εργολαβία και που αυξάνεται κατά μία μονάδα για καθεμιά από τις επόμενες αναθεωρητικές περιόδους της συγκεκριμένης εργολαβίας. Ο ν παύει να αυξάνει, όταν το «σ» γίνει 0,20. Ο συντελεστής σ1 μπορεί να αναπροσαρμόζεται με απόφαση του Υπουργού Υποδομών και Μεταφορών». Την παρ. 23 του άρθρου 153 του ν. 4412/2016, «Κατ’ εξαίρεση από το δ’ τρίμηνο του 2012 και εντεύθεν, ο σταθερός συντελεστής σ στον τύπο αναθεώρησης της παρ. 6 ορίζεται από τη σχέση s (ή σ) = Η διάταξη εφαρμόζεται σε όλες τις συμβάσεις που βρίσκονται σε εξέλιξη ανεξάρτητα του χρόνου δημοπράτησης τους, εκτός από τις συμβάσεις με χρόνο δημοπράτησης πριν το γ’ τρίμηνο του 2012, για τις οποίες η αναθεώρηση των τιμών υπολογίζεται από το δ’ τρίμηνο του 2012 και εντεύθεν με τους ισχύοντες για το γ’ τρίμηνο του 2012 συντελεστές αναθεώρησης και με ελάχιστη τιμή εφαρμογής αυτών ίση με τη μονάδα (1).Με απόφαση του Υπουργού Υποδομών και Μεταφορών, μπορεί να ορίζονται συντελεστές αναθεώρησης, αν διαπιστωθεί από τις αρμόδιες υπηρεσίες της Γενικής Γραμματείας Υποδομών μεγάλη απόκλιση από τις τιμές του τριμήνου δημοπράτησης». Το άρθρο 84 του ν. 4782/2021 (Α΄ 36) όπου αναφέρεται η ίδρυση του «Ηλεκτρονικού Συστήματος Προσδιορισμού Κόστους Συντελεστών Παραγωγής Τεχνικών Έργων (ΗΣΠΚΣΠΤΕ)», το οποίο αποτελεί ηλεκτρονική διαδικτυακή πλατφόρμα υποστήριξης του ΕΣΤΕΠ-ΤΙΜ-ΤΕΜ (Ενιαίο Σύστημα Τεχνικών Προδιαγραφών και Τιμολόγησης Τεχνικών Έργων και Μελετών), το οποίο αποτελεί σύνολο εναρμονισμένων αρχών, κανόνων, μεθόδων και εργαλείων που υποστηρίζουν μέσω του διαδικτύου τον προγραμματισμό, σχεδιασμό, κατασκευή και λειτουργία των τεχνικών έργων. Το ΗΣΠΚΣΠΤΕ περιλαμβάνει τις ακόλουθες, συμβατές με τεχνολογία ΒΙΜ, διαδικτυακές εφαρμογές: Παρατηρητήριο Τιμών, Σύστημα Αναλύσεων Τιμών και Προσδιορισμού Κόστους και Σύστημα Ενιαίων Τεχνικών Προδιαγραφών». Το από 05-11-2021 μήνυμα με ηλεκτρονικό ταχυδρομείο του Γενικού Διευθυντή Συγκοινωνιακών Υποδομών της Γεν. Γραμ. Υποδομών του Υπ. ΥΠΟ.ΜΕ. με το οποίο εξέφρασε τις απόψεις του αναφορικά με την αναγκαιότητα ενεργοποίησης συντελεστών αναθεώρησης, όπως προκύπτει από τα εν εξελίξει έργα των Υπηρεσιών αρμοδιότητας του και με το οποίο διαπιστώθηκε μεγάλη απόκλιση στις τιμές συγκεκριμένων υλικών κατασκευής σε σχέση με τις τιμές του τριμήνου δημοπράτησης. Το υπ’ αρ. 305774/02-11-2021 έγγραφο του Γενικού Διευθυντή Υδραυλικών Λιμενικών και Κτηριακών Υποδομών της Γεν. Γραμ. Υποδομών του Υπ. ΥΠΟ.ΜΕ με το οποίο εξέφρασε τις απόψεις του αναφορικά με την αναγκαιότητα ενεργοποίησης συντελεστών αναθεώρησης, όπως προκύπτει από τα εν εξελίξει έργα των Υπηρεσιών αρμοδιότητας του και με το οποίο διαπιστώθηκε μεγάλη απόκλιση στις τιμές συγκεκριμένων υλικών κατασκευής σε σχέση με τις τιμές του τριμήνου δημοπράτησης. Την υπό στοιχεία Γ19/2021 (περ. γ (γγ) της παρ. 2 του άρθρου 2 του ν. 4013/2011) σύμφωνη Γνώμη της Ενιαίας Ανεξάρτητης Αρχής Δημοσίων Συμβάσεων. Και επειδή: Λόγω των σοβαρών οικονομικών επιπτώσεων της πανδημίας (Covid 19) γενικότερα, αλλά και ειδικότερα στον τομέα της εκτέλεσης των έργων, κρίνεται σκόπιμη η διορθωτική παρέμβαση της Πολιτείας για την αντιμετώπιση μεγάλων αποκλίσεων στις τιμές των υλικών κατασκευής σύμφωνα με τις ρυθμίσεις της παρ. 23 του άρθρου 153 του ν. 4412/2016. Είναι αναγκαία η δημιουργία ενός πληροφοριακού συστήματος προσδιορισμού κόστους των συντελεστών παραγωγής τεχνικών έργων που θα περιλαμβάνει Παρατηρητήριο Τιμών, Σύστημα Αναλύσεων Τιμών και Προσδιορισμού Κόστους και Σύστημα Ενιαίων Τεχνικών Προδιαγραφών. Η υλοποίηση και λειτουργία του ΗΣΠΚΣΠΤΕ και της εφαρμογής του Παρατηρητηρίου Τιμών θα βοηθούσε προς αυτήν την κατεύθυνση. Μέχρι όμως τη δημιουργία του Ηλεκτρονικού Συστήματος Προσδιορισμού Κόστους των Συντελεστών Παραγωγής Έργων (ΗΣΠΚΣΠΤΕ), είναι επιτακτική και άμεση η ανάγκη, για λόγους υποβοήθησης του κλάδου των κατασκευών και ορθής εκτέλεσης των συμβάσεων δημοσίων έργων, ρύθμισης της αναθεώρησης στο πλαίσιο εκτέλεσης των συμβάσεων δημοσίων έργων. Σύμφωνα με την παρ. 25 του άρθρου 72 του ν. 4782/ 2021 «Για τα έργα εσωτερικού αναστέλλεται η έκδοση πρακτικών διαπίστωσης βασικών ημών υλικών, εργατικών και μισθωμάτων μηχανημάτων από την Επιτροπή Διαπίστωσης Τιμών Δημόσιων Έργων (Ε.Δ.Τ.Δ.Ε.)» (Α΄ 36), αποφασίζουμε: α) τον καθορισμό των κατωτέρω συντελεστών αναθεώρησης σύμφωνα με την παρ. 23 του άρθρου 153 του ν. 4412/2016. β) την αναπροσαρμογή του συντελεστή σ1, σύμφωνα με την παρ. 7 του άρθρου 153 του ν. 4412/2016, σε σ1=0,07. Η ισχύς της παρούσας αρχίζει από την δημοσίευσή της στην Εφημερίδα της Κυβερνήσεως. Η απόφαση αυτή να δημοσιευθεί στην Εφημερίδα της Κυβερνήσεως. Μπορείτε να κατεβάσετε το ΦΕΚ της απόφασης με τους σχετικούς πίνακες από εδώ -

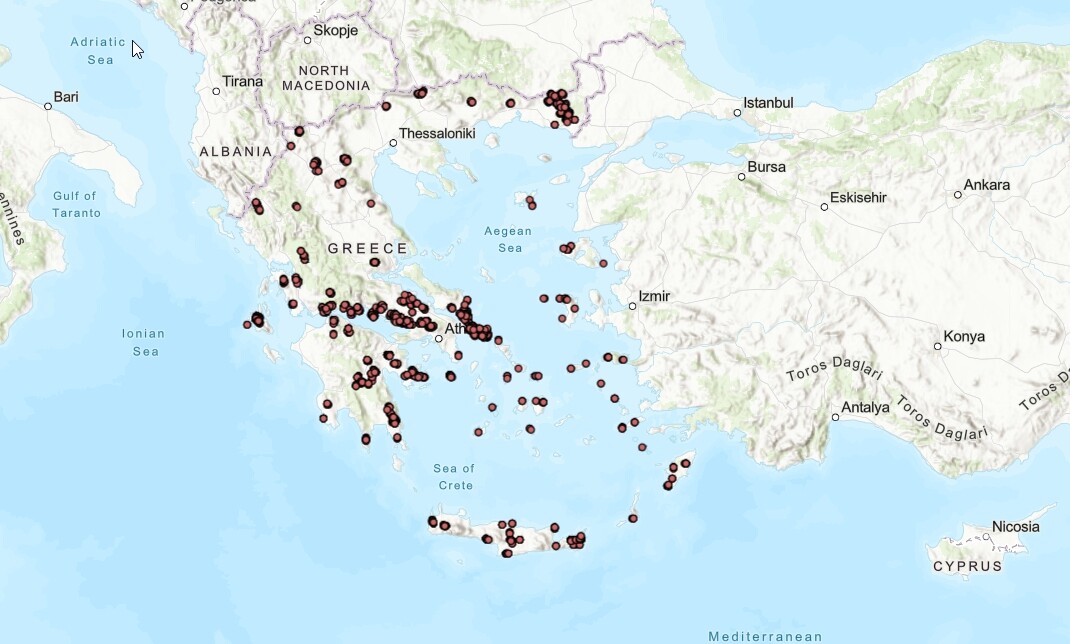

Kατακόρυφη αύξηση της κίνησης στα ελληνικά λιμάνια (πίνακας)

Engineer posted μια είδηση in Έργα-Υποδομές

Αύξηση 70,8% σημείωσε η συνολική διακίνηση επιβατών στους ελληνικούς λιμένες το β’ τρίμηνο εφέτος σε σύγκριση με το β’ τρίμηνο του 2020 παρουσίασε αύξηση, ενώ και κατά την αντίστοιχη σύγκριση του β’ τριμήνου του 2020 προς το β’ τρίμηνο του 2019 παρατηρήθηκε μείωση κατά 67%. Σύμφωνα επίσης με την ΕΛΣΤΑΤ, η συνολική διακίνηση εμπορευμάτων παρουσίασε αύξηση 5,7% το β’ τρίμηνο του 2021 σε σύγκριση με το β’ τρίμηνο του 2020, ενώ κατά την αντίστοιχη σύγκριση του β’ τριμήνου του 2020 προς το β’ τρίμηνο του 2019 παρατηρήθηκε μείωση 11,5%. Η συνολική διακίνηση κινητών μονάδων (τροχοφόρων) στους παρουσίασε αύξηση 49,9% το β’ τρίμηνο του 2021 σε σύγκριση με το β’ τρίμηνο του 2020, ενώ κατά την αντίστοιχη σύγκριση του β’ τριμήνου του 2020 προς το β’ τρίμηνο του 2019 σημειώθηκε μείωση 44,4%.

Αύξηση 70,8% σημείωσε η συνολική διακίνηση επιβατών στους ελληνικούς λιμένες το β’ τρίμηνο εφέτος σε σύγκριση με το β’ τρίμηνο του 2020 παρουσίασε αύξηση, ενώ και κατά την αντίστοιχη σύγκριση του β’ τριμήνου του 2020 προς το β’ τρίμηνο του 2019 παρατηρήθηκε μείωση κατά 67%. Σύμφωνα επίσης με την ΕΛΣΤΑΤ, η συνολική διακίνηση εμπορευμάτων παρουσίασε αύξηση 5,7% το β’ τρίμηνο του 2021 σε σύγκριση με το β’ τρίμηνο του 2020, ενώ κατά την αντίστοιχη σύγκριση του β’ τριμήνου του 2020 προς το β’ τρίμηνο του 2019 παρατηρήθηκε μείωση 11,5%. Η συνολική διακίνηση κινητών μονάδων (τροχοφόρων) στους παρουσίασε αύξηση 49,9% το β’ τρίμηνο του 2021 σε σύγκριση με το β’ τρίμηνο του 2020, ενώ κατά την αντίστοιχη σύγκριση του β’ τριμήνου του 2020 προς το β’ τρίμηνο του 2019 σημειώθηκε μείωση 44,4%. -

Αύξηση 70,8% σημείωσε η συνολική διακίνηση επιβατών στους ελληνικούς λιμένες το β’ τρίμηνο εφέτος σε σύγκριση με το β’ τρίμηνο του 2020 παρουσίασε αύξηση, ενώ και κατά την αντίστοιχη σύγκριση του β’ τριμήνου του 2020 προς το β’ τρίμηνο του 2019 παρατηρήθηκε μείωση κατά 67%. Σύμφωνα επίσης με την ΕΛΣΤΑΤ, η συνολική διακίνηση εμπορευμάτων παρουσίασε αύξηση 5,7% το β’ τρίμηνο του 2021 σε σύγκριση με το β’ τρίμηνο του 2020, ενώ κατά την αντίστοιχη σύγκριση του β’ τριμήνου του 2020 προς το β’ τρίμηνο του 2019 παρατηρήθηκε μείωση 11,5%. Η συνολική διακίνηση κινητών μονάδων (τροχοφόρων) στους παρουσίασε αύξηση 49,9% το β’ τρίμηνο του 2021 σε σύγκριση με το β’ τρίμηνο του 2020, ενώ κατά την αντίστοιχη σύγκριση του β’ τριμήνου του 2020 προς το β’ τρίμηνο του 2019 σημειώθηκε μείωση 44,4%. View full είδηση

-