Αναζήτηση στην κοινότητα

Εμφάνιση αποτελεσμάτων για '영천출장색시미녀언니(카톡: Mo46)《m oo27.c0M》콜걸출장색시미녀언니Y⇩↘2019-02-18-07-43영천•AIJ▧역출장안마출장만남출장미인아가씨✓출장오피⇜외국인출장만남▷영천'.

-

14 περιφερειακά αεροδρόμια – 14 τοπόσημα μιας νέας εποχής για την Ελλάδα

Engineer posted μια είδηση in Επικαιρότητα

Το 2021, τρεις μήνες νωρίτερα απ’ τα αρχικά χρονοδιαγράμματα, η Fraport Greece παρέδωσε στη χώρα, στους Έλληνες και τους ταξιδιώτες απ’ όλον τον κόσμο 14 ολοκαίνουργια και ασφαλή αεροδρόμια με νέες υπηρεσίες και περισσότερες ανέσεις. Η επένδυση περιλάμβανε την κατασκευή πέντε νέων σύγχρονων αεροσταθμών, πέντε επεκτάσεις και τέσσερις αναδιαμορφώσεις αεροσταθμών, καθώς και την κατασκευή και ανακαίνιση 12 πυροσβεστικών σταθμών. Ένας από τους πρώτους κλάδους που βρέθηκε αντιμέτωπος με τις συνέπειες της πανδημίας ήταν ο Τουρισμός, ο οποίος αποτελεί βασικό πυλώνα της Οικονομίας, αλλά και κοιτίδα ανάπτυξης και ευημερίας για μεγάλο τμήμα των τοπικών κοινωνιών της χώρας. Για το λόγο αυτό, τα 14 αεροδρόμια έλαβαν μια καίριας σημασίας πιστοποίηση σχετικά με την εφαρμογή μέτρων κατά της Covid-19. Πιο συγκεκριμένα, πιστοποιήθηκαν από τον Διεθνή Οργανισμό Αεροδρομίων (ACI World) για τη δέσμευσή τους προς το επιβατικό κοινό, το προσωπικό και τους λοιπούς κοινωνικούς εταίρους σχετικά με την εφαρμογή ενδεδειγμένων μέτρων και βέλτιστων πρακτικών, με στόχο την αναχαίτιση της διασποράς του κορωνοϊού. Σύγχρονο σύστημα διαχείρισης αποσκευών και στα 14 αεροδρόμια Η μεταμόρφωση των αεροδρομίων Η επόμενη μέρα βρίσκει τη χώρα με 14 καινούρια και αναβαθμισμένα αεροδρόμια, κυρίως όμως, τη βρίσκει έτοιμη να υποδεχθεί εκατομμύρια επισκέπτες από όλο τον κόσμο. Η διαφορά στα 14 αεροδρόμια είναι κάτι παραπάνω από εμφανής. Οι πέντε νέοι αεροσταθμοί, οι πέντε επεκτάσεις και οι τέσσερις αναδιαμορφώσεις αεροσταθμών εντυπωσιάζουν. Ο μοντέρνος, λειτουργικός αρχιτεκτονικός σχεδιασμός των εκσυγχρονισμένων υποδομών άλλαξαν για πάντα την εικόνα των αεροδρομίων. Όμως, η πραγματική μεταμόρφωσή τους βρίσκεται αλλού: Στη νέα ταξιδιωτική εμπειρία. Ο νέος τερματικός σταθμός στο Αεροδρόμιο Κεφαλονιάς Νέες υπηρεσίες, με γνώμονα την ασφάλεια και την άνεση Στην «καρδιά» του σχεδιασμού της Fraport Greece για την αναβάθμιση και τον εκσυγχρονισμό των αεροδρομίων, βρέθηκε από την πρώτη στιγμή η ενίσχυση της ασφάλειάς τους. Συνολικά κατασκευάστηκαν και ανακαινίστηκαν 12 πυροσβεστικοί σταθμοί, ενώ ανακαινίστηκαν 12 διάδρομοι αποπροσγείωσης. Πλέον, σε κάθε ένα από τα 14 αεροδρόμια είναι εγκατεστημένα συστήματα νέας γενιάς για τη διαχείριση αποσκευών. Ωστόσο, ο ολιστικός μετασχηματισμός των αεροδρομίων δεν περιορίζεται μόνο στα κτήρια και τον εξοπλισμό. Φέρνει μαζί του νέες υπηρεσίες και ανέσεις που τοποθετούν στο κέντρο τον επιβάτη, τις ανάγκες και τις επιθυμίες του. Μοντέρνοι, άνετοι εμπορικοί χώροι και καταστήματα εστίασης παρέχουν περισσότερες επιλογές για αγορές και ψυχαγωγία. Η παραμονή στα αεροδρόμια ορισμένων από τους δημοφιλέστερους τουριστικούς προορισμούς της χώρας, μετατρέπεται σε μια σύγχρονη ταξιδιωτική εμπειρία, εφάμιλλη αυτών που προσφέρουν τα κορυφαία αεροδρόμια διεθνώς. Ο ανακαινισμένος χώρος στάθμευσης αεροσκάφων με φόντο τον νέο τερματικό σταθμό στην Κέρκυρα Μια εμβληματική επένδυση στο μέλλον της Ελλάδας Το ύψος της εμβληματικής επένδυσης της Fraport Greece για την αναβάθμιση και τον εκσυγχρονισμό των περιφερειακών αεροδρομίων, ξεπέρασε τα 440 εκατ. ευρώ. Το έργο, εκτός από ιδιαίτερα απαιτητικό σε κατασκευαστικό επίπεδο, αποτέλεσε και μια τεράστια πρόκληση, αφού οι εκτεταμένες εργασίες πραγματοποιήθηκαν παράλληλα στα 14 αεροδρόμια, χωρίς να διακοπεί η λειτουργία τους. Οι εκσυγχρονισμένες αεροδρομιακές υποδομές, αντάξιες της φήμης και της ομορφιάς των ελληνικών προορισμών, δεν αντανακλούν μόνο τη σύγχρονη ταυτότητα της Ελλάδας. Αποτελούν τοπόσημα μιας νέας εποχής για τη χώρα, τον Τουρισμό και 14 τοπικές κοινωνίες. Στις 11 Απριλίου 2022 συμπληρώνονται πέντε χρόνια από την ημέρα που η Fraport Greece ανέλαβε τη λειτουργία, τη διαχείριση και τη συντήρηση των 14 αεροδρομίων. Ο κυκλαδίτικης αρχιτεκτονικής τερματικός σταθμός στη Μύκονο Η εταιρεία έχει δημιουργήσει 650 άμεσες θέσεις εργασίας, στηρίζοντας χιλιάδες έμμεσες θέσεις στα περιφερειακά αεροδρόμια. Σύμφωνα με μελέτη του ΙΟΒΕ, ήδη από το 2019 η συνολική επίδραση της παραχώρησης στο ετήσιο ΑΕΠ της χώρας φτάνει τα €300 εκατ., ενώ σε μεσοπρόθεσμο χρονικό ορίζοντα αναμένεται να ξεπεράσει τα €600 εκατ.

Το 2021, τρεις μήνες νωρίτερα απ’ τα αρχικά χρονοδιαγράμματα, η Fraport Greece παρέδωσε στη χώρα, στους Έλληνες και τους ταξιδιώτες απ’ όλον τον κόσμο 14 ολοκαίνουργια και ασφαλή αεροδρόμια με νέες υπηρεσίες και περισσότερες ανέσεις. Η επένδυση περιλάμβανε την κατασκευή πέντε νέων σύγχρονων αεροσταθμών, πέντε επεκτάσεις και τέσσερις αναδιαμορφώσεις αεροσταθμών, καθώς και την κατασκευή και ανακαίνιση 12 πυροσβεστικών σταθμών. Ένας από τους πρώτους κλάδους που βρέθηκε αντιμέτωπος με τις συνέπειες της πανδημίας ήταν ο Τουρισμός, ο οποίος αποτελεί βασικό πυλώνα της Οικονομίας, αλλά και κοιτίδα ανάπτυξης και ευημερίας για μεγάλο τμήμα των τοπικών κοινωνιών της χώρας. Για το λόγο αυτό, τα 14 αεροδρόμια έλαβαν μια καίριας σημασίας πιστοποίηση σχετικά με την εφαρμογή μέτρων κατά της Covid-19. Πιο συγκεκριμένα, πιστοποιήθηκαν από τον Διεθνή Οργανισμό Αεροδρομίων (ACI World) για τη δέσμευσή τους προς το επιβατικό κοινό, το προσωπικό και τους λοιπούς κοινωνικούς εταίρους σχετικά με την εφαρμογή ενδεδειγμένων μέτρων και βέλτιστων πρακτικών, με στόχο την αναχαίτιση της διασποράς του κορωνοϊού. Σύγχρονο σύστημα διαχείρισης αποσκευών και στα 14 αεροδρόμια Η μεταμόρφωση των αεροδρομίων Η επόμενη μέρα βρίσκει τη χώρα με 14 καινούρια και αναβαθμισμένα αεροδρόμια, κυρίως όμως, τη βρίσκει έτοιμη να υποδεχθεί εκατομμύρια επισκέπτες από όλο τον κόσμο. Η διαφορά στα 14 αεροδρόμια είναι κάτι παραπάνω από εμφανής. Οι πέντε νέοι αεροσταθμοί, οι πέντε επεκτάσεις και οι τέσσερις αναδιαμορφώσεις αεροσταθμών εντυπωσιάζουν. Ο μοντέρνος, λειτουργικός αρχιτεκτονικός σχεδιασμός των εκσυγχρονισμένων υποδομών άλλαξαν για πάντα την εικόνα των αεροδρομίων. Όμως, η πραγματική μεταμόρφωσή τους βρίσκεται αλλού: Στη νέα ταξιδιωτική εμπειρία. Ο νέος τερματικός σταθμός στο Αεροδρόμιο Κεφαλονιάς Νέες υπηρεσίες, με γνώμονα την ασφάλεια και την άνεση Στην «καρδιά» του σχεδιασμού της Fraport Greece για την αναβάθμιση και τον εκσυγχρονισμό των αεροδρομίων, βρέθηκε από την πρώτη στιγμή η ενίσχυση της ασφάλειάς τους. Συνολικά κατασκευάστηκαν και ανακαινίστηκαν 12 πυροσβεστικοί σταθμοί, ενώ ανακαινίστηκαν 12 διάδρομοι αποπροσγείωσης. Πλέον, σε κάθε ένα από τα 14 αεροδρόμια είναι εγκατεστημένα συστήματα νέας γενιάς για τη διαχείριση αποσκευών. Ωστόσο, ο ολιστικός μετασχηματισμός των αεροδρομίων δεν περιορίζεται μόνο στα κτήρια και τον εξοπλισμό. Φέρνει μαζί του νέες υπηρεσίες και ανέσεις που τοποθετούν στο κέντρο τον επιβάτη, τις ανάγκες και τις επιθυμίες του. Μοντέρνοι, άνετοι εμπορικοί χώροι και καταστήματα εστίασης παρέχουν περισσότερες επιλογές για αγορές και ψυχαγωγία. Η παραμονή στα αεροδρόμια ορισμένων από τους δημοφιλέστερους τουριστικούς προορισμούς της χώρας, μετατρέπεται σε μια σύγχρονη ταξιδιωτική εμπειρία, εφάμιλλη αυτών που προσφέρουν τα κορυφαία αεροδρόμια διεθνώς. Ο ανακαινισμένος χώρος στάθμευσης αεροσκάφων με φόντο τον νέο τερματικό σταθμό στην Κέρκυρα Μια εμβληματική επένδυση στο μέλλον της Ελλάδας Το ύψος της εμβληματικής επένδυσης της Fraport Greece για την αναβάθμιση και τον εκσυγχρονισμό των περιφερειακών αεροδρομίων, ξεπέρασε τα 440 εκατ. ευρώ. Το έργο, εκτός από ιδιαίτερα απαιτητικό σε κατασκευαστικό επίπεδο, αποτέλεσε και μια τεράστια πρόκληση, αφού οι εκτεταμένες εργασίες πραγματοποιήθηκαν παράλληλα στα 14 αεροδρόμια, χωρίς να διακοπεί η λειτουργία τους. Οι εκσυγχρονισμένες αεροδρομιακές υποδομές, αντάξιες της φήμης και της ομορφιάς των ελληνικών προορισμών, δεν αντανακλούν μόνο τη σύγχρονη ταυτότητα της Ελλάδας. Αποτελούν τοπόσημα μιας νέας εποχής για τη χώρα, τον Τουρισμό και 14 τοπικές κοινωνίες. Στις 11 Απριλίου 2022 συμπληρώνονται πέντε χρόνια από την ημέρα που η Fraport Greece ανέλαβε τη λειτουργία, τη διαχείριση και τη συντήρηση των 14 αεροδρομίων. Ο κυκλαδίτικης αρχιτεκτονικής τερματικός σταθμός στη Μύκονο Η εταιρεία έχει δημιουργήσει 650 άμεσες θέσεις εργασίας, στηρίζοντας χιλιάδες έμμεσες θέσεις στα περιφερειακά αεροδρόμια. Σύμφωνα με μελέτη του ΙΟΒΕ, ήδη από το 2019 η συνολική επίδραση της παραχώρησης στο ετήσιο ΑΕΠ της χώρας φτάνει τα €300 εκατ., ενώ σε μεσοπρόθεσμο χρονικό ορίζοντα αναμένεται να ξεπεράσει τα €600 εκατ. -

Το 2021, τρεις μήνες νωρίτερα απ’ τα αρχικά χρονοδιαγράμματα, η Fraport Greece παρέδωσε στη χώρα, στους Έλληνες και τους ταξιδιώτες απ’ όλον τον κόσμο 14 ολοκαίνουργια και ασφαλή αεροδρόμια με νέες υπηρεσίες και περισσότερες ανέσεις. Η επένδυση περιλάμβανε την κατασκευή πέντε νέων σύγχρονων αεροσταθμών, πέντε επεκτάσεις και τέσσερις αναδιαμορφώσεις αεροσταθμών, καθώς και την κατασκευή και ανακαίνιση 12 πυροσβεστικών σταθμών. Ένας από τους πρώτους κλάδους που βρέθηκε αντιμέτωπος με τις συνέπειες της πανδημίας ήταν ο Τουρισμός, ο οποίος αποτελεί βασικό πυλώνα της Οικονομίας, αλλά και κοιτίδα ανάπτυξης και ευημερίας για μεγάλο τμήμα των τοπικών κοινωνιών της χώρας. Για το λόγο αυτό, τα 14 αεροδρόμια έλαβαν μια καίριας σημασίας πιστοποίηση σχετικά με την εφαρμογή μέτρων κατά της Covid-19. Πιο συγκεκριμένα, πιστοποιήθηκαν από τον Διεθνή Οργανισμό Αεροδρομίων (ACI World) για τη δέσμευσή τους προς το επιβατικό κοινό, το προσωπικό και τους λοιπούς κοινωνικούς εταίρους σχετικά με την εφαρμογή ενδεδειγμένων μέτρων και βέλτιστων πρακτικών, με στόχο την αναχαίτιση της διασποράς του κορωνοϊού. Σύγχρονο σύστημα διαχείρισης αποσκευών και στα 14 αεροδρόμια Η μεταμόρφωση των αεροδρομίων Η επόμενη μέρα βρίσκει τη χώρα με 14 καινούρια και αναβαθμισμένα αεροδρόμια, κυρίως όμως, τη βρίσκει έτοιμη να υποδεχθεί εκατομμύρια επισκέπτες από όλο τον κόσμο. Η διαφορά στα 14 αεροδρόμια είναι κάτι παραπάνω από εμφανής. Οι πέντε νέοι αεροσταθμοί, οι πέντε επεκτάσεις και οι τέσσερις αναδιαμορφώσεις αεροσταθμών εντυπωσιάζουν. Ο μοντέρνος, λειτουργικός αρχιτεκτονικός σχεδιασμός των εκσυγχρονισμένων υποδομών άλλαξαν για πάντα την εικόνα των αεροδρομίων. Όμως, η πραγματική μεταμόρφωσή τους βρίσκεται αλλού: Στη νέα ταξιδιωτική εμπειρία. Ο νέος τερματικός σταθμός στο Αεροδρόμιο Κεφαλονιάς Νέες υπηρεσίες, με γνώμονα την ασφάλεια και την άνεση Στην «καρδιά» του σχεδιασμού της Fraport Greece για την αναβάθμιση και τον εκσυγχρονισμό των αεροδρομίων, βρέθηκε από την πρώτη στιγμή η ενίσχυση της ασφάλειάς τους. Συνολικά κατασκευάστηκαν και ανακαινίστηκαν 12 πυροσβεστικοί σταθμοί, ενώ ανακαινίστηκαν 12 διάδρομοι αποπροσγείωσης. Πλέον, σε κάθε ένα από τα 14 αεροδρόμια είναι εγκατεστημένα συστήματα νέας γενιάς για τη διαχείριση αποσκευών. Ωστόσο, ο ολιστικός μετασχηματισμός των αεροδρομίων δεν περιορίζεται μόνο στα κτήρια και τον εξοπλισμό. Φέρνει μαζί του νέες υπηρεσίες και ανέσεις που τοποθετούν στο κέντρο τον επιβάτη, τις ανάγκες και τις επιθυμίες του. Μοντέρνοι, άνετοι εμπορικοί χώροι και καταστήματα εστίασης παρέχουν περισσότερες επιλογές για αγορές και ψυχαγωγία. Η παραμονή στα αεροδρόμια ορισμένων από τους δημοφιλέστερους τουριστικούς προορισμούς της χώρας, μετατρέπεται σε μια σύγχρονη ταξιδιωτική εμπειρία, εφάμιλλη αυτών που προσφέρουν τα κορυφαία αεροδρόμια διεθνώς. Ο ανακαινισμένος χώρος στάθμευσης αεροσκάφων με φόντο τον νέο τερματικό σταθμό στην Κέρκυρα Μια εμβληματική επένδυση στο μέλλον της Ελλάδας Το ύψος της εμβληματικής επένδυσης της Fraport Greece για την αναβάθμιση και τον εκσυγχρονισμό των περιφερειακών αεροδρομίων, ξεπέρασε τα 440 εκατ. ευρώ. Το έργο, εκτός από ιδιαίτερα απαιτητικό σε κατασκευαστικό επίπεδο, αποτέλεσε και μια τεράστια πρόκληση, αφού οι εκτεταμένες εργασίες πραγματοποιήθηκαν παράλληλα στα 14 αεροδρόμια, χωρίς να διακοπεί η λειτουργία τους. Οι εκσυγχρονισμένες αεροδρομιακές υποδομές, αντάξιες της φήμης και της ομορφιάς των ελληνικών προορισμών, δεν αντανακλούν μόνο τη σύγχρονη ταυτότητα της Ελλάδας. Αποτελούν τοπόσημα μιας νέας εποχής για τη χώρα, τον Τουρισμό και 14 τοπικές κοινωνίες. Στις 11 Απριλίου 2022 συμπληρώνονται πέντε χρόνια από την ημέρα που η Fraport Greece ανέλαβε τη λειτουργία, τη διαχείριση και τη συντήρηση των 14 αεροδρομίων. Ο κυκλαδίτικης αρχιτεκτονικής τερματικός σταθμός στη Μύκονο Η εταιρεία έχει δημιουργήσει 650 άμεσες θέσεις εργασίας, στηρίζοντας χιλιάδες έμμεσες θέσεις στα περιφερειακά αεροδρόμια. Σύμφωνα με μελέτη του ΙΟΒΕ, ήδη από το 2019 η συνολική επίδραση της παραχώρησης στο ετήσιο ΑΕΠ της χώρας φτάνει τα €300 εκατ., ενώ σε μεσοπρόθεσμο χρονικό ορίζοντα αναμένεται να ξεπεράσει τα €600 εκατ. View full είδηση

-

Γνωρίζει κανείς αν έχει δωθεί παράταση στην λήξη του Εξοικονομώ ΙΙ-b???... Η καρτέλα μου γράφει από σήμερα λήξη 30/04/2022...... Έναρξη Κατάσταση Προθεσμίας <Επιλέξτε>ΕΝΕΡΓΗΕΧΕΙ ΚΛΕΙΣΕΙΕΧΕΙ ΛΗΞΕΙΣΕ ΠΑΡΑΤΑΣΗ <Επιλέξτε> Κατάσταση αίτησης κατά την έναρξη Κατάσταση αίτησης μετά την ικανοποίηση της προθεσμίας Λήγει σε Χ ημέρες Ημερομηνία Λήξης Αίτημα παράτασης 02/04/2020 20:47:09 ΣΕ ΠΑΡΑΤΑΣΗ 06. Αίτηση σε υπαγωγή 08.α Αίτηση με ολοκληρωμένες παρεμβάσεις - σε διενέργεια ελέγχου τελικής εκταμίευσης 128 30/04/2022

Γνωρίζει κανείς αν έχει δωθεί παράταση στην λήξη του Εξοικονομώ ΙΙ-b???... Η καρτέλα μου γράφει από σήμερα λήξη 30/04/2022...... Έναρξη Κατάσταση Προθεσμίας <Επιλέξτε>ΕΝΕΡΓΗΕΧΕΙ ΚΛΕΙΣΕΙΕΧΕΙ ΛΗΞΕΙΣΕ ΠΑΡΑΤΑΣΗ <Επιλέξτε> Κατάσταση αίτησης κατά την έναρξη Κατάσταση αίτησης μετά την ικανοποίηση της προθεσμίας Λήγει σε Χ ημέρες Ημερομηνία Λήξης Αίτημα παράτασης 02/04/2020 20:47:09 ΣΕ ΠΑΡΑΤΑΣΗ 06. Αίτηση σε υπαγωγή 08.α Αίτηση με ολοκληρωμένες παρεμβάσεις - σε διενέργεια ελέγχου τελικής εκταμίευσης 128 30/04/2022 -

Καλημέρα σας, σε κατοικία εντός σχεδίου του 2019 υπάρχουν αυθαιρεσίες κατηγορίας 3 και ένας αυθαίρετος εξωτερικός μεταλλικός εξώστης μεγαλύτερος του 20%. Μπορώ να συμψηφίσω τις παραβάσεις αυτές ως λοιπές παραβάσεις της κατηγορίας 4 με αναλυτικό; ευχαριστώ εκ των προτέρων,

Καλημέρα σας, σε κατοικία εντός σχεδίου του 2019 υπάρχουν αυθαιρεσίες κατηγορίας 3 και ένας αυθαίρετος εξωτερικός μεταλλικός εξώστης μεγαλύτερος του 20%. Μπορώ να συμψηφίσω τις παραβάσεις αυτές ως λοιπές παραβάσεις της κατηγορίας 4 με αναλυτικό; ευχαριστώ εκ των προτέρων, -

Οι μεγάλες επικόρυφες πυρκαγιές προκαλούν πλήρη νέκρωση μεγάλου αριθμού δέντρων και η διαχείριση του ξύλου τους αποτελεί κρίσιμη παράμετρο στον σχεδιασμό της αποκατάστασής τους. Το ξύλο των καμένων δέντρων έχει συχνά μεγάλη οικονομική αξία, αλλά ταυτόχρονα, ως υλικό είναι κρίσιμο για την άμεση προστασία του εδάφους. Σπύρος Κατσίποδας/Δασαρχείο Καλαμάτας Είναι επίσης απαραίτητο για την επανεγκατάσταση ειδών που θα συμβάλλουν αρχικά στην αποκατάσταση και στη συνέχεια στην αύξηση και ανάπτυξη του δάσους. Η διευθέτηση αυτών των από πρώτης άποψης ανταγωνιστικών μεταξύ τους χρήσεων είναι συχνά δυσχερής, αλλά απολύτως απαραίτητη. Σε αυτή την κατεύθυνση και με αφορμή τις μεγάλες δασικές πυρκαγιές του καλοκαιριού του 2021, η Δασική Υπηρεσία και ο αρμόδιος υφυπουργός κ. Αμυράς εξέδωσαν την εγκύκλιο ΥΠΕΝ/ΔΔΔ/117627/3873 «Γενικές Οδηγίες – Κατευθύνσεις για τη διαχείριση και αξιοποίηση της ξυλείας των καμένων δασών». Η εγκύκλιος, εκτός από τα θέματα αξιοποίησης του ξύλου ως υλικού και τις οδηγίες για την αποκατάσταση του δάσους, θέτει και μία σειρά ειδικών όρων και περιορισμών για την προστασία του εδάφους, των υδατικών πόρων και της βιοποικιλότητας. Λαμβάνοντας υπόψη τις γνώσεις και την εμπειρία του προσωπικού της Δασικής Υπηρεσίας, παρέχει ειδικότερες κατευθύνσεις για τις θέσεις από όπου μπορεί να εξαχθεί ξυλεία, τις μεθόδους απόληψης, τη διαχείριση των υπολειμμάτων των υλοτομιών κ.ά. Σημαντικές είναι και οι προβλέψεις για τη μη διάνοιξη νέων οδών ή τρακτερόδρομων για την απόληψη του ξύλου και για την απόλυτη προτεραιότητα της προστασίας του εδάφους και της φυσικής αναγέννησης. Σε ό,τι αφορά τη διατήρηση της βιοποικιλότητας, η εγκύκλιος περιλαμβάνει δύο πολύ συγκεκριμένες οδηγίες. Η πρώτη αφορά τα τμήματα της καμένης περιοχής που βρίσκονται εντός περιοχής Natura 2000, για τα οποία επισημαίνεται η υποχρέωση συνεκτίμησης, στη λήψη των όποιων αποφάσεων, των αναγκών διατήρησης και αποκατάστασης των τύπων οικοτόπων και των ειδών ευρωπαϊκού ενδιαφέροντος. Η δεύτερη οδηγία αφορά στην υποχρέωση διατήρησης τουλάχιστον 15 ιστάμενων καμένων δέντρων ανά εκτάριο, μέτρο ιδιαίτερα σημαντικό για τη διατήρηση της βιοποικιλότητας, ενώ γίνεται και υπενθύμιση της σχετικής με το θέμα ΚΥΑ Η.Π. 8353/276/Ε103/12 που αφορά ειδικότερα μέτρα για τη διατήρηση της άγριας ορνιθοπανίδας στις περιοχές Natura 2000 που είναι Ζώνες Ειδικής Προστασίας. Το θέμα της διαχείρισης του ξύλου σε καμένες δασικές εκτάσεις είναι μεγάλο και πολλά ερωτήματα δεν έχουν απαντηθεί, ακόμη και σε διεθνές επίπεδο, παρότι σημειώνεται σημαντική πρόοδος. Ενδεικτικές είναι οι ακόλουθες δημοσιεύσεις που περιλαμβάνουν ευρεία ανασκόπηση του θέματος, διατυπώνουν προτάσεις και παρουσιάζουν καλές πρακτικές. Mauri E & Pons P (2019) Handbook of good practices in post-wildfire management. 2nd edition. Anifog Project, CGL2014-54094-R, Universitat de Girona. 169 pp. ISBN 978-84-8458-564-0. https://anifog.wixsite.com/anifog/blank Nemens, Deborah G.; Varner, J. Morgan; Johnson, Morris C. 2019. Environmental effects of postfire logging: an updated literature review and annotated bibliography. Gen. Tech. Rep. PNW-GTR-975. Portland, OR: U.S. Department of Agriculture, Forest Service, Pacific Northwest Research Station. 35 p. https://doi.org/10.2737/PNW-GTR-975 Moreira, F., M. Arianoutsou, P. Corona and J. de Las Heras (eds) 2012. Post-Fire Management and Restoration of Southern European Forests. Springer, Dordrecht Φυσική αναγέννηση μαύρης πεύκης δίπλα σε πεσμένο καμένο κορμό στον Πάρνωνα. Φυσική και τεχνητή αναγέννηση μαύρης πεύκης μετά την απομάκρυνση των δέντρων στον Ταΰγετο. Προστασία εδάφους σε πλαγιά από καμένους και πεσμένους κορμούς στον Πάρνωνα. View full είδηση

-

Οι μεγάλες επικόρυφες πυρκαγιές προκαλούν πλήρη νέκρωση μεγάλου αριθμού δέντρων και η διαχείριση του ξύλου τους αποτελεί κρίσιμη παράμετρο στον σχεδιασμό της αποκατάστασής τους. Το ξύλο των καμένων δέντρων έχει συχνά μεγάλη οικονομική αξία, αλλά ταυτόχρονα, ως υλικό είναι κρίσιμο για την άμεση προστασία του εδάφους. Σπύρος Κατσίποδας/Δασαρχείο Καλαμάτας Είναι επίσης απαραίτητο για την επανεγκατάσταση ειδών που θα συμβάλλουν αρχικά στην αποκατάσταση και στη συνέχεια στην αύξηση και ανάπτυξη του δάσους. Η διευθέτηση αυτών των από πρώτης άποψης ανταγωνιστικών μεταξύ τους χρήσεων είναι συχνά δυσχερής, αλλά απολύτως απαραίτητη. Σε αυτή την κατεύθυνση και με αφορμή τις μεγάλες δασικές πυρκαγιές του καλοκαιριού του 2021, η Δασική Υπηρεσία και ο αρμόδιος υφυπουργός κ. Αμυράς εξέδωσαν την εγκύκλιο ΥΠΕΝ/ΔΔΔ/117627/3873 «Γενικές Οδηγίες – Κατευθύνσεις για τη διαχείριση και αξιοποίηση της ξυλείας των καμένων δασών». Η εγκύκλιος, εκτός από τα θέματα αξιοποίησης του ξύλου ως υλικού και τις οδηγίες για την αποκατάσταση του δάσους, θέτει και μία σειρά ειδικών όρων και περιορισμών για την προστασία του εδάφους, των υδατικών πόρων και της βιοποικιλότητας. Λαμβάνοντας υπόψη τις γνώσεις και την εμπειρία του προσωπικού της Δασικής Υπηρεσίας, παρέχει ειδικότερες κατευθύνσεις για τις θέσεις από όπου μπορεί να εξαχθεί ξυλεία, τις μεθόδους απόληψης, τη διαχείριση των υπολειμμάτων των υλοτομιών κ.ά. Σημαντικές είναι και οι προβλέψεις για τη μη διάνοιξη νέων οδών ή τρακτερόδρομων για την απόληψη του ξύλου και για την απόλυτη προτεραιότητα της προστασίας του εδάφους και της φυσικής αναγέννησης. Σε ό,τι αφορά τη διατήρηση της βιοποικιλότητας, η εγκύκλιος περιλαμβάνει δύο πολύ συγκεκριμένες οδηγίες. Η πρώτη αφορά τα τμήματα της καμένης περιοχής που βρίσκονται εντός περιοχής Natura 2000, για τα οποία επισημαίνεται η υποχρέωση συνεκτίμησης, στη λήψη των όποιων αποφάσεων, των αναγκών διατήρησης και αποκατάστασης των τύπων οικοτόπων και των ειδών ευρωπαϊκού ενδιαφέροντος. Η δεύτερη οδηγία αφορά στην υποχρέωση διατήρησης τουλάχιστον 15 ιστάμενων καμένων δέντρων ανά εκτάριο, μέτρο ιδιαίτερα σημαντικό για τη διατήρηση της βιοποικιλότητας, ενώ γίνεται και υπενθύμιση της σχετικής με το θέμα ΚΥΑ Η.Π. 8353/276/Ε103/12 που αφορά ειδικότερα μέτρα για τη διατήρηση της άγριας ορνιθοπανίδας στις περιοχές Natura 2000 που είναι Ζώνες Ειδικής Προστασίας. Το θέμα της διαχείρισης του ξύλου σε καμένες δασικές εκτάσεις είναι μεγάλο και πολλά ερωτήματα δεν έχουν απαντηθεί, ακόμη και σε διεθνές επίπεδο, παρότι σημειώνεται σημαντική πρόοδος. Ενδεικτικές είναι οι ακόλουθες δημοσιεύσεις που περιλαμβάνουν ευρεία ανασκόπηση του θέματος, διατυπώνουν προτάσεις και παρουσιάζουν καλές πρακτικές. Mauri E & Pons P (2019) Handbook of good practices in post-wildfire management. 2nd edition. Anifog Project, CGL2014-54094-R, Universitat de Girona. 169 pp. ISBN 978-84-8458-564-0. https://anifog.wixsite.com/anifog/blank Nemens, Deborah G.; Varner, J. Morgan; Johnson, Morris C. 2019. Environmental effects of postfire logging: an updated literature review and annotated bibliography. Gen. Tech. Rep. PNW-GTR-975. Portland, OR: U.S. Department of Agriculture, Forest Service, Pacific Northwest Research Station. 35 p. https://doi.org/10.2737/PNW-GTR-975 Moreira, F., M. Arianoutsou, P. Corona and J. de Las Heras (eds) 2012. Post-Fire Management and Restoration of Southern European Forests. Springer, Dordrecht Φυσική αναγέννηση μαύρης πεύκης δίπλα σε πεσμένο καμένο κορμό στον Πάρνωνα. Φυσική και τεχνητή αναγέννηση μαύρης πεύκης μετά την απομάκρυνση των δέντρων στον Ταΰγετο. Προστασία εδάφους σε πλαγιά από καμένους και πεσμένους κορμούς στον Πάρνωνα.

Οι μεγάλες επικόρυφες πυρκαγιές προκαλούν πλήρη νέκρωση μεγάλου αριθμού δέντρων και η διαχείριση του ξύλου τους αποτελεί κρίσιμη παράμετρο στον σχεδιασμό της αποκατάστασής τους. Το ξύλο των καμένων δέντρων έχει συχνά μεγάλη οικονομική αξία, αλλά ταυτόχρονα, ως υλικό είναι κρίσιμο για την άμεση προστασία του εδάφους. Σπύρος Κατσίποδας/Δασαρχείο Καλαμάτας Είναι επίσης απαραίτητο για την επανεγκατάσταση ειδών που θα συμβάλλουν αρχικά στην αποκατάσταση και στη συνέχεια στην αύξηση και ανάπτυξη του δάσους. Η διευθέτηση αυτών των από πρώτης άποψης ανταγωνιστικών μεταξύ τους χρήσεων είναι συχνά δυσχερής, αλλά απολύτως απαραίτητη. Σε αυτή την κατεύθυνση και με αφορμή τις μεγάλες δασικές πυρκαγιές του καλοκαιριού του 2021, η Δασική Υπηρεσία και ο αρμόδιος υφυπουργός κ. Αμυράς εξέδωσαν την εγκύκλιο ΥΠΕΝ/ΔΔΔ/117627/3873 «Γενικές Οδηγίες – Κατευθύνσεις για τη διαχείριση και αξιοποίηση της ξυλείας των καμένων δασών». Η εγκύκλιος, εκτός από τα θέματα αξιοποίησης του ξύλου ως υλικού και τις οδηγίες για την αποκατάσταση του δάσους, θέτει και μία σειρά ειδικών όρων και περιορισμών για την προστασία του εδάφους, των υδατικών πόρων και της βιοποικιλότητας. Λαμβάνοντας υπόψη τις γνώσεις και την εμπειρία του προσωπικού της Δασικής Υπηρεσίας, παρέχει ειδικότερες κατευθύνσεις για τις θέσεις από όπου μπορεί να εξαχθεί ξυλεία, τις μεθόδους απόληψης, τη διαχείριση των υπολειμμάτων των υλοτομιών κ.ά. Σημαντικές είναι και οι προβλέψεις για τη μη διάνοιξη νέων οδών ή τρακτερόδρομων για την απόληψη του ξύλου και για την απόλυτη προτεραιότητα της προστασίας του εδάφους και της φυσικής αναγέννησης. Σε ό,τι αφορά τη διατήρηση της βιοποικιλότητας, η εγκύκλιος περιλαμβάνει δύο πολύ συγκεκριμένες οδηγίες. Η πρώτη αφορά τα τμήματα της καμένης περιοχής που βρίσκονται εντός περιοχής Natura 2000, για τα οποία επισημαίνεται η υποχρέωση συνεκτίμησης, στη λήψη των όποιων αποφάσεων, των αναγκών διατήρησης και αποκατάστασης των τύπων οικοτόπων και των ειδών ευρωπαϊκού ενδιαφέροντος. Η δεύτερη οδηγία αφορά στην υποχρέωση διατήρησης τουλάχιστον 15 ιστάμενων καμένων δέντρων ανά εκτάριο, μέτρο ιδιαίτερα σημαντικό για τη διατήρηση της βιοποικιλότητας, ενώ γίνεται και υπενθύμιση της σχετικής με το θέμα ΚΥΑ Η.Π. 8353/276/Ε103/12 που αφορά ειδικότερα μέτρα για τη διατήρηση της άγριας ορνιθοπανίδας στις περιοχές Natura 2000 που είναι Ζώνες Ειδικής Προστασίας. Το θέμα της διαχείρισης του ξύλου σε καμένες δασικές εκτάσεις είναι μεγάλο και πολλά ερωτήματα δεν έχουν απαντηθεί, ακόμη και σε διεθνές επίπεδο, παρότι σημειώνεται σημαντική πρόοδος. Ενδεικτικές είναι οι ακόλουθες δημοσιεύσεις που περιλαμβάνουν ευρεία ανασκόπηση του θέματος, διατυπώνουν προτάσεις και παρουσιάζουν καλές πρακτικές. Mauri E & Pons P (2019) Handbook of good practices in post-wildfire management. 2nd edition. Anifog Project, CGL2014-54094-R, Universitat de Girona. 169 pp. ISBN 978-84-8458-564-0. https://anifog.wixsite.com/anifog/blank Nemens, Deborah G.; Varner, J. Morgan; Johnson, Morris C. 2019. Environmental effects of postfire logging: an updated literature review and annotated bibliography. Gen. Tech. Rep. PNW-GTR-975. Portland, OR: U.S. Department of Agriculture, Forest Service, Pacific Northwest Research Station. 35 p. https://doi.org/10.2737/PNW-GTR-975 Moreira, F., M. Arianoutsou, P. Corona and J. de Las Heras (eds) 2012. Post-Fire Management and Restoration of Southern European Forests. Springer, Dordrecht Φυσική αναγέννηση μαύρης πεύκης δίπλα σε πεσμένο καμένο κορμό στον Πάρνωνα. Φυσική και τεχνητή αναγέννηση μαύρης πεύκης μετά την απομάκρυνση των δέντρων στον Ταΰγετο. Προστασία εδάφους σε πλαγιά από καμένους και πεσμένους κορμούς στον Πάρνωνα. -

εγω ξερω μονο αυτη την εγκυκλιο, σε συνδυασμο με το ανωτερω αρθρο 98 στον Νομο. http://www.bountimas.com/wp-content/uploads/2016/02/Egiklios-Syntonistikis-4-2016-Afthereta.pdf την δικη τους νομοθεσια δεν την ξερω... εδιτ σε συνδυασμο και με αυτο https://www.taxheaven.gr/news/54437/pomida-pros-ypen-dikaiwma-monomeroys-tropopoihshs-orofokthsias-yper-h-se-baros-omorhs-idiokthsias και αυτο https://esymvolaio.gr/απλοποίηση-μεταβίβασης-οριζόντιας-ι/

εγω ξερω μονο αυτη την εγκυκλιο, σε συνδυασμο με το ανωτερω αρθρο 98 στον Νομο. http://www.bountimas.com/wp-content/uploads/2016/02/Egiklios-Syntonistikis-4-2016-Afthereta.pdf την δικη τους νομοθεσια δεν την ξερω... εδιτ σε συνδυασμο και με αυτο https://www.taxheaven.gr/news/54437/pomida-pros-ypen-dikaiwma-monomeroys-tropopoihshs-orofokthsias-yper-h-se-baros-omorhs-idiokthsias και αυτο https://esymvolaio.gr/απλοποίηση-μεταβίβασης-οριζόντιας-ι/ -

Όπως είναι γνωστό, με βάση τις ανακοινώσεις του ΥΠΕΝ, από τις 13 Δεκεμβρίου 2021 και μέχρι τις 31 Ιανουαρίου 2022 υποβάλλονται ηλεκτρονικά οι αιτήσεις για την ένταξη στο νέο πρόγραμμα Εξοικονομώ 2021 για μονοκατοικίες και διαμερίσματα, ενώ θα ακολουθήσει αμέσως μετά αντίστοιχη περίοδος και για πολυκατοικίες. Σημαντικές καινοτομίες του νέου προγράμματος είναι ο τρόπος επιλογής των αιτήσεων που θα στηρίζεται πλέον σε βαθμολογικά κριτήρια και όχι στην χρονική προτεραιότητα υποβολής της αίτησης, η έκδοση ηλεκτρονικής ταυτότητας πριν την ένταξη των ακινήτων στο πρόγραμμα καθώς και η επιλογή του δεύτερου ενεργειακού επιθεωρητή μέσω συστήματος κλήρωσης που θα υλοποιήσει το ΤΕΕ, ενώ το πρόγραμμα περιλαμβάνει και πολλές άλλες αλλαγές. Για την περαιτέρω τεχνική ενημέρωση των μηχανικών στα παραπάνω θέματα, ο Πανελλήνιος Σύλλογος Πιστοποιημένων Ενεργειακών Επιθεωρητών συνδιοργανώνει με το Τεχνικό Επιμελητήριο Ελλάδας, διαδικτυακή τεχνική εκδήλωση – εσπερίδα με θέμα: «Εξοικονομώ 2021». Στην Εκδήλωση θα παρουσιαστούν τα βασικά σημεία του προγράμματος και παραδείγματα ενώ στο τέλος θα απαντηθούν ερωτήσεις. Η εκδήλωση θα πραγματοποιηθεί διαδικτυακά χωρίς δυνατότητα φυσικής παρουσίας την Τετάρτη 22 Δεκεμβρίου 2021 και ώρες 18:00-20:30. Η παρακολούθηση και συμμετοχή στην εκδήλωση είναι δυνατή για τους μηχανικούς μέσω του ακόλουθου συνδέσμου: https://tee-gr.zoom.us/j/96963479968 Η εκδήλωση απευθύνεται σε εγγεγραμμένους χρήστες του ΤΕΕ (λεπτομέρειες σύνδεσης στην ιστοσελίδα του ΤΕΕ) και θα πραγματοποιηθεί μέσω της πλατφόρμας zoom, αλλά θα μεταδοθεί και θα παραμείνει με ελεύθερη πρόσβαση στο κανάλι της Αίθουσας Εκδηλώσεων του ΤΕΕ στο youtube: https://www.youtube.com/channel/UCq_420O-Rrmc938BW1oYddA Ενδεικτικό Πρόγραμμα (ώρες – θεματικές – ομιλητές) 18:00-18:15 Έναρξη εκδήλωσης – Χαιρετισμοί Γιώργος Στασινός, Πρόεδρος Τεχνικού Επιμελητηρίου Ελλάδος Αντώνης Μαρίνος, Διευθυντής Γραφείου, Γενική Γραμματεία Ενέργειας και Ορυκτών Πρώτων Υλών, ΥΠΕΝ 18:15-18:45 «Νέο πρόγραμμα Εξοικονομώ 2021» Γιάννα Νίκου, Προϊσταμένη Μονάδας Α, Επιτελική Δομή ΕΣΠΑ, ΥΠΕΝ Αχιλλέας Τηλέγραφος , Στέλεχος Μονάδας Β’ – Επιτελική Δομή ΕΣΠΑ, ΥΠΕΝ Βασίλης Βελισσαρίδης, Στέλεχος Μονάδας Β’ – Επιτελική Δομή ΕΣΠΑ, ΥΠΕΝ 18:30 – 19:00 «Παραδείγματα αιτήσεων στο νέο πρόγραμμα “Εξοικονομώ 2021» Βαΐτση Χρυσούλα, Δρ. Πολιτικός Μηχανικός, Γεν. ΓραμΠ.Συ.Π.Εν.Επ. 19:00 – 20:30 Συζήτηση – Ερωτήσεις Γιάννα Νίκου, Προϊσταμένη Μονάδας Α, Επιτελική Δομή ΕΣΠΑ, ΥΠΕΝ Αχιλλέας Τηλέγραφος , Στέλεχος Μονάδας Β’ – Επιτελική Δομή ΕΣΠΑ, ΥΠΕΝ Βασίλης Βελισσαρίδης, Στέλεχος Μονάδας Β’ – Επιτελική Δομή ΕΣΠΑ, ΥΠΕΝ Νίκος Παναγιωτόπουλος, ΠροΪστ. Γεν. Δ/νσης Ανάπτυξης Έργων- Επιστημονικών & Επαγγελματικών Θεμάτων ΤΕΕ Κώστας Λάσκος, πρόεδρος Π.Συ.Π.Εν.Επ. Βαΐτση Χρυσούλα, Δρ. Πολιτικός Μηχανικός, Γεν. ΓραμΠ.Συ.Π.Εν.Επ. View full είδηση

-

Όπως είναι γνωστό, με βάση τις ανακοινώσεις του ΥΠΕΝ, από τις 13 Δεκεμβρίου 2021 και μέχρι τις 31 Ιανουαρίου 2022 υποβάλλονται ηλεκτρονικά οι αιτήσεις για την ένταξη στο νέο πρόγραμμα Εξοικονομώ 2021 για μονοκατοικίες και διαμερίσματα, ενώ θα ακολουθήσει αμέσως μετά αντίστοιχη περίοδος και για πολυκατοικίες. Σημαντικές καινοτομίες του νέου προγράμματος είναι ο τρόπος επιλογής των αιτήσεων που θα στηρίζεται πλέον σε βαθμολογικά κριτήρια και όχι στην χρονική προτεραιότητα υποβολής της αίτησης, η έκδοση ηλεκτρονικής ταυτότητας πριν την ένταξη των ακινήτων στο πρόγραμμα καθώς και η επιλογή του δεύτερου ενεργειακού επιθεωρητή μέσω συστήματος κλήρωσης που θα υλοποιήσει το ΤΕΕ, ενώ το πρόγραμμα περιλαμβάνει και πολλές άλλες αλλαγές. Για την περαιτέρω τεχνική ενημέρωση των μηχανικών στα παραπάνω θέματα, ο Πανελλήνιος Σύλλογος Πιστοποιημένων Ενεργειακών Επιθεωρητών συνδιοργανώνει με το Τεχνικό Επιμελητήριο Ελλάδας, διαδικτυακή τεχνική εκδήλωση – εσπερίδα με θέμα: «Εξοικονομώ 2021». Στην Εκδήλωση θα παρουσιαστούν τα βασικά σημεία του προγράμματος και παραδείγματα ενώ στο τέλος θα απαντηθούν ερωτήσεις. Η εκδήλωση θα πραγματοποιηθεί διαδικτυακά χωρίς δυνατότητα φυσικής παρουσίας την Τετάρτη 22 Δεκεμβρίου 2021 και ώρες 18:00-20:30. Η παρακολούθηση και συμμετοχή στην εκδήλωση είναι δυνατή για τους μηχανικούς μέσω του ακόλουθου συνδέσμου: https://tee-gr.zoom.us/j/96963479968 Η εκδήλωση απευθύνεται σε εγγεγραμμένους χρήστες του ΤΕΕ (λεπτομέρειες σύνδεσης στην ιστοσελίδα του ΤΕΕ) και θα πραγματοποιηθεί μέσω της πλατφόρμας zoom, αλλά θα μεταδοθεί και θα παραμείνει με ελεύθερη πρόσβαση στο κανάλι της Αίθουσας Εκδηλώσεων του ΤΕΕ στο youtube: https://www.youtube.com/channel/UCq_420O-Rrmc938BW1oYddA Ενδεικτικό Πρόγραμμα (ώρες – θεματικές – ομιλητές) 18:00-18:15 Έναρξη εκδήλωσης – Χαιρετισμοί Γιώργος Στασινός, Πρόεδρος Τεχνικού Επιμελητηρίου Ελλάδος Αντώνης Μαρίνος, Διευθυντής Γραφείου, Γενική Γραμματεία Ενέργειας και Ορυκτών Πρώτων Υλών, ΥΠΕΝ 18:15-18:45 «Νέο πρόγραμμα Εξοικονομώ 2021» Γιάννα Νίκου, Προϊσταμένη Μονάδας Α, Επιτελική Δομή ΕΣΠΑ, ΥΠΕΝ Αχιλλέας Τηλέγραφος , Στέλεχος Μονάδας Β’ – Επιτελική Δομή ΕΣΠΑ, ΥΠΕΝ Βασίλης Βελισσαρίδης, Στέλεχος Μονάδας Β’ – Επιτελική Δομή ΕΣΠΑ, ΥΠΕΝ 18:30 – 19:00 «Παραδείγματα αιτήσεων στο νέο πρόγραμμα “Εξοικονομώ 2021» Βαΐτση Χρυσούλα, Δρ. Πολιτικός Μηχανικός, Γεν. ΓραμΠ.Συ.Π.Εν.Επ. 19:00 – 20:30 Συζήτηση – Ερωτήσεις Γιάννα Νίκου, Προϊσταμένη Μονάδας Α, Επιτελική Δομή ΕΣΠΑ, ΥΠΕΝ Αχιλλέας Τηλέγραφος , Στέλεχος Μονάδας Β’ – Επιτελική Δομή ΕΣΠΑ, ΥΠΕΝ Βασίλης Βελισσαρίδης, Στέλεχος Μονάδας Β’ – Επιτελική Δομή ΕΣΠΑ, ΥΠΕΝ Νίκος Παναγιωτόπουλος, ΠροΪστ. Γεν. Δ/νσης Ανάπτυξης Έργων- Επιστημονικών & Επαγγελματικών Θεμάτων ΤΕΕ Κώστας Λάσκος, πρόεδρος Π.Συ.Π.Εν.Επ. Βαΐτση Χρυσούλα, Δρ. Πολιτικός Μηχανικός, Γεν. ΓραμΠ.Συ.Π.Εν.Επ.

Όπως είναι γνωστό, με βάση τις ανακοινώσεις του ΥΠΕΝ, από τις 13 Δεκεμβρίου 2021 και μέχρι τις 31 Ιανουαρίου 2022 υποβάλλονται ηλεκτρονικά οι αιτήσεις για την ένταξη στο νέο πρόγραμμα Εξοικονομώ 2021 για μονοκατοικίες και διαμερίσματα, ενώ θα ακολουθήσει αμέσως μετά αντίστοιχη περίοδος και για πολυκατοικίες. Σημαντικές καινοτομίες του νέου προγράμματος είναι ο τρόπος επιλογής των αιτήσεων που θα στηρίζεται πλέον σε βαθμολογικά κριτήρια και όχι στην χρονική προτεραιότητα υποβολής της αίτησης, η έκδοση ηλεκτρονικής ταυτότητας πριν την ένταξη των ακινήτων στο πρόγραμμα καθώς και η επιλογή του δεύτερου ενεργειακού επιθεωρητή μέσω συστήματος κλήρωσης που θα υλοποιήσει το ΤΕΕ, ενώ το πρόγραμμα περιλαμβάνει και πολλές άλλες αλλαγές. Για την περαιτέρω τεχνική ενημέρωση των μηχανικών στα παραπάνω θέματα, ο Πανελλήνιος Σύλλογος Πιστοποιημένων Ενεργειακών Επιθεωρητών συνδιοργανώνει με το Τεχνικό Επιμελητήριο Ελλάδας, διαδικτυακή τεχνική εκδήλωση – εσπερίδα με θέμα: «Εξοικονομώ 2021». Στην Εκδήλωση θα παρουσιαστούν τα βασικά σημεία του προγράμματος και παραδείγματα ενώ στο τέλος θα απαντηθούν ερωτήσεις. Η εκδήλωση θα πραγματοποιηθεί διαδικτυακά χωρίς δυνατότητα φυσικής παρουσίας την Τετάρτη 22 Δεκεμβρίου 2021 και ώρες 18:00-20:30. Η παρακολούθηση και συμμετοχή στην εκδήλωση είναι δυνατή για τους μηχανικούς μέσω του ακόλουθου συνδέσμου: https://tee-gr.zoom.us/j/96963479968 Η εκδήλωση απευθύνεται σε εγγεγραμμένους χρήστες του ΤΕΕ (λεπτομέρειες σύνδεσης στην ιστοσελίδα του ΤΕΕ) και θα πραγματοποιηθεί μέσω της πλατφόρμας zoom, αλλά θα μεταδοθεί και θα παραμείνει με ελεύθερη πρόσβαση στο κανάλι της Αίθουσας Εκδηλώσεων του ΤΕΕ στο youtube: https://www.youtube.com/channel/UCq_420O-Rrmc938BW1oYddA Ενδεικτικό Πρόγραμμα (ώρες – θεματικές – ομιλητές) 18:00-18:15 Έναρξη εκδήλωσης – Χαιρετισμοί Γιώργος Στασινός, Πρόεδρος Τεχνικού Επιμελητηρίου Ελλάδος Αντώνης Μαρίνος, Διευθυντής Γραφείου, Γενική Γραμματεία Ενέργειας και Ορυκτών Πρώτων Υλών, ΥΠΕΝ 18:15-18:45 «Νέο πρόγραμμα Εξοικονομώ 2021» Γιάννα Νίκου, Προϊσταμένη Μονάδας Α, Επιτελική Δομή ΕΣΠΑ, ΥΠΕΝ Αχιλλέας Τηλέγραφος , Στέλεχος Μονάδας Β’ – Επιτελική Δομή ΕΣΠΑ, ΥΠΕΝ Βασίλης Βελισσαρίδης, Στέλεχος Μονάδας Β’ – Επιτελική Δομή ΕΣΠΑ, ΥΠΕΝ 18:30 – 19:00 «Παραδείγματα αιτήσεων στο νέο πρόγραμμα “Εξοικονομώ 2021» Βαΐτση Χρυσούλα, Δρ. Πολιτικός Μηχανικός, Γεν. ΓραμΠ.Συ.Π.Εν.Επ. 19:00 – 20:30 Συζήτηση – Ερωτήσεις Γιάννα Νίκου, Προϊσταμένη Μονάδας Α, Επιτελική Δομή ΕΣΠΑ, ΥΠΕΝ Αχιλλέας Τηλέγραφος , Στέλεχος Μονάδας Β’ – Επιτελική Δομή ΕΣΠΑ, ΥΠΕΝ Βασίλης Βελισσαρίδης, Στέλεχος Μονάδας Β’ – Επιτελική Δομή ΕΣΠΑ, ΥΠΕΝ Νίκος Παναγιωτόπουλος, ΠροΪστ. Γεν. Δ/νσης Ανάπτυξης Έργων- Επιστημονικών & Επαγγελματικών Θεμάτων ΤΕΕ Κώστας Λάσκος, πρόεδρος Π.Συ.Π.Εν.Επ. Βαΐτση Χρυσούλα, Δρ. Πολιτικός Μηχανικός, Γεν. ΓραμΠ.Συ.Π.Εν.Επ. -

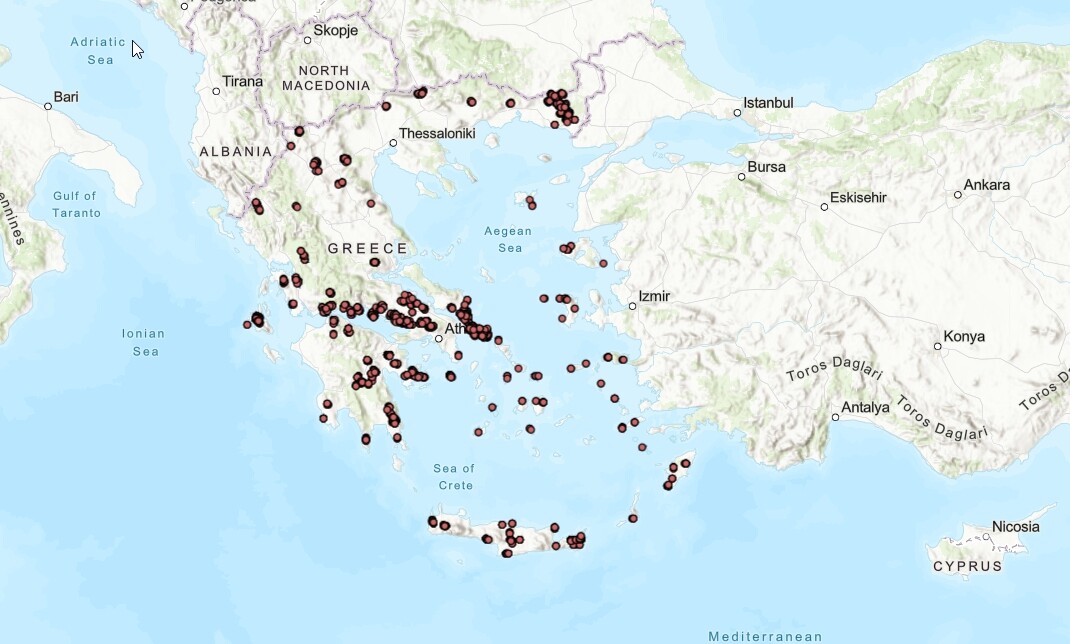

Δημοσιεύθηκε σε ΦΕΚ η απόφαση του Υφυπουργού Περιβάλλοντος και Ενέργειας κ. Ταγαρά που αφορά στις 136 νέες περιοχές για τις οποίες θα εκπονηθούν Μελέτες Τοπικών και Ειδικών Πολεοδομικών Σχεδίων. Διαβάστε παρακάτω το πλήρες κείμενο της απόφασης, με τις 128 περιοχές που θα αποκτήσουν μελέτες ΤΠΣ και τις 8 περιοχές που θα αποκτήσουν μελέτες ΕΠΣ: Αριθμ. ΥΠΕΝ/ΓρΥΦΧΑΠ/121492/1903 Κατάρτιση και έγκριση προγραμμάτων εκπόνησης μελετών Τοπικών Πολεοδομικών Σχεδίων και Ειδικών Πολεοδομικών Σχεδίων (Β΄ τμήμα προγραμμάτων πολεοδομικού σχεδιασμού), σε εφαρμογή της παρ. 1 του άρθρου 14 του ν. 4759/2020, με χρηματοδότηση του Ταμείου Ανάκαμψης και Ανθεκτικότητας και ειδικότερα του Προγράμματος Δημοσίων Επενδύσεων (ΠΔΕ)- ΣΑΤΑ 075, υπό τη γενική ονομασία τίτλου Έργων «ΠΟΛΕΟΔΟΜΙΚΕΣ ΜΕΤΑΡΡΥΘΜΙΣΕΙΣ». Έχοντας υπόψη: Τις διατάξεις του άρθρου 14 του ν. 4759/2020 « Εκσυγχρονισμός της Χωροταξικής και Πολεοδομικής Νομοθεσίας και άλλες διατάξεις» (Α΄ 245) και ιδίως την παρ. 1 αυτού. Τις διατάξεις του ν. 4447/2016 «Χωρικός σχεδιασμός – Βιώσιμη ανάπτυξη και άλλες διατάξεις» (Α΄ 241) και ειδικότερα τις διατάξεις των άρθρων 7 και 8 αυτού. Τις διατάξεις του ν. 4495/2017 «Έλεγχος και προστασία του Δομημένου περιβάλλοντος και άλλες διατάξεις.» (Α΄ 167). Τις διατάξεις του ν. 4412/2016 «Δημόσιες Συμβάσεις Έργων, Προμηθειών και Υπηρεσιών (προσαρμογή στις Οδηγίες 2014/24/ΕΕ και 2014/25/ΕΕ)» (Α΄ 147). Tις διατάξεις του ν. 2690/1999 «Κώδικας Διοικητικής Διαδικασίας» (Α’ 45). Tις διατάξεις του ν. 4622/2019 «Επιτελικό Κράτος: Οργάνωση, λειτουργία και διαφάνεια της Κυβέρνησης, των κυβερνητικών οργάνων και της Κεντρικής Δημόσιας Διοίκησης» (Α’ 133). Τις διατάξεις του άρθρου 90 του «Κώδικα Νομοθεσίας για την Κυβέρνηση και τα κυβερνητικά όργανα» που κυρώθηκε με το άρθρο πρώτο του π.δ. 63/2005 «Κωδικοποίηση της νομοθεσίας για την Κυβέρνηση και τα κυβερνητικά όργανα» (Α΄ 98) και όπως διατηρήθηκε σε ισχύ με τη παρ. 22 του άρθρου 119 του ν. 4622/2019. Το π.δ. 132/2017 «Οργανισμός Υπουργείου Περιβάλλοντος και Ενέργειας (Υ.Π.ΕΝ.)» (Α΄ 160). Το π.δ. 62/2020 «Διορισμός Αναπληρωτών Υπουργών και Υφυπουργών» (Α΄ 155). Την υπ’ αρ. 2/07.01.2021 κοινή απόφαση του Πρωθυπουργού και του Υπουργού Περιβάλλοντος και Ενέργειας «Ανάθεση αρμοδιοτήτων στον Υφυπουργό Περιβάλλοντος και Ενέργειας Νικόλαο Ταγαρά» (Β΄ 45). Την υπό στοιχεία ΥΠΕΝ/ΔΔΥ/53039/3191/09.06.2021 υπουργική απόφαση (ΑΔΑ: Ψ4ΒΕ4653Π8-ΜΤΤ) «Διορισμός Συντονιστή του Πολεοδομικού Σχεδιασμού της Χώρας». Την υπό στοιχεία ΥΠΕΝ/ΓΡΓΓΧΣΑΠ/17007/574/ 02.2021 υπουργική απόφαση «Σύσταση και συγκρότηση μη αμειβόμενης Επιτροπής για την Αξιολόγηση των Αιτήσεων Συμμετοχής, στο Πρόγραμμα «ΕΚΠΟΝΗΣΗ ΤΟΠΙΚΩΝ ΠΟΛΕΟΔΟΜΙΚΩΝ ΣΧΕΔΙΩΝ ΤΠΣ» του Υπουργείου Περιβάλλοντος και Ενέργειας. Το Πρόγραμμα Δημοσίων Επενδύσεων (ΠΔΕ) – ΣΑΤΑ 075, υπό τη γενική ονομασία τίτλου Έργων «ΠΟΛΕΟΔΟΜΙΚΕΣ ΜΕΤΑΡΡΥΘΜΙΣΕΙΣ». Tην υπ’ αρ. 1326/02.07.2021 απόφαση του Υφυπουργού Ανάπτυξης και Επενδύσεων (ΑΔΑ: Ψ43346ΜΤΛΡ-ΝΧ2). Το υπ’ αρ. οικ. 8/08.12.2021 υπό στοιχεία ΥΠΕΝ/ 117488/08.12.2021 εισερχόμενο έγγραφο του Συντονιστή Πολεοδομικού Σχεδιασμού της χώρας «Υποβολή προς έγκριση του Β΄ τμήματος των προγραμμάτων Πολεοδομικού Σχεδιασμού». Το γεγονός ότι από τις διατάξεις της παρούσας δεν προκαλείται δαπάνη σε βάρος του κρατικού προϋπολογισμού, αποφασίζουμε: Άρθρο 1 Διαδικασία Κατάρτισης και έγκρισης των Προγραμμάτων Τα προγράμματα πολεοδομικού σχεδιασμού της παρ. 1 του άρθρου 14 του ν. 4759/2020 σκοπό έχουν την ταχεία ολοκλήρωση του πολεοδομικού σχεδιασμού της χώρας και παράλληλα την προστασία του φυσικού και πολιτιστικού περιβάλλοντος, της βιοποικιλότητας, την αειφόρο χρήση των φυσικών πόρων και εν γένει την ορθολογική οργάνωση του χώρου με όρους βιωσιμότητας. Α. Τα προγράμματα εκπόνησης μελετών ΤΠΣ της περ. α της παρ. 1 του άρθρου 14 του ν. 4759/2020 καταρτίζονται με βάση τα αιτήματα που έχουν υποβληθεί από τους Δήμους στο Υ.Π.ΕΝ. κατόπιν της υπό στοιχεία ΥΠΕΝ/ ΓρΥΦΧΑΠ/55357/1334/11.06.2020 (ΑΔΑ 9Θ634653Π8 – ΓΞΓ) Πρόσκλησης Εκδήλωσης Ενδιαφέροντος συμμε- τοχής στο Πρόγραμμα «ΕΚΠΟΝΗΣΗ ΤΟΠΙΚΩΝ ΠΟΛΕΟΔΟΜΙΚΩΝ ΣΧΕΔΙΩΝ ΤΠΣ», καθώς και το πόρισμα της Επιτροπής που έχει συσταθεί με την υπό στοιχεία ΥΠΕΝ/ ΓΡΓΓΧΣΑΠ/17007/574/19.02.2021 υπουργική απόφαση (ΑΔΑ: ΨΔΣ44653Π8-1Η6). Οι μελέτες του Προγράμματος δύνανται να περιλαμβάνουν περισσότερες της μίας (1) Δημοτικές Ενότητες κατά τα οριζόμενα στην παρ. 2 του άρθρου 7 του ν. 4447/2016, αναλόγως του χαρακτήρα και των ιδιαιτέρων χαρακτηριστικών κάθε περιοχής. Β. Τα Προγράμματα εκπόνησης μελετών ΕΠΣ προτείνονται ανάλογα από τις Διευθύνσεις Πολεοδομικού Σχεδιασμού (ΔΠΣ) και Σχεδιασμού Μητροπολιτικών, Αστικών και Περιαστικών Περιοχών (ΔΣΜΑΠΠ) του Υπουργείου Περιβάλλοντος και Ενέργειας, με τη συνδρομή και των λοιπών Διευθύνσεων που διαθέτουν στοιχεία σχετικά με τα επί μέρους αντικείμενα. Η ένταξη των σχετικών μελετών στα εν λόγω Προγράμματα ΕΠΣ έχει ως γνώμονα την επίλυση χρόνιων προβλημάτων ή την ριζική και αποτελεσματική αντιμετώπιση ειδικών ή έκτακτων περιστάσεων και ιδίως: την αντιμετώπιση κρίσιμων χωρικών προβλημάτων, την προώθηση έργων και προγραμμάτων υπερτοπικής κλίμακας ή στρατηγικής σημασίας, τα προγράμματα αστικής ανάπλασης ή περιβαλλοντικής προστασίας, την αντιμετώπιση σοβαρών συνεπειών από φυσικές καταστροφές, ή τις παρεμβάσεις στο πλαίσιο προγραμμάτων συγχρηματοδοτουμένων από την Ευρωπαϊκή Ένωση (ΕΕ). Εφόσον οι ανωτέρω μελέτες εκπονηθούν ανεξάρτητα από τις μελέτες ΤΠΣ, οι ρυθμίσεις τους ενσωματώνονται στα εκπονούμενα ΤΠΣ της εκάστοτε περιοχής αναφοράς. Γ. Τα Προγράμματα εκπόνησης μελετών Τοπικών Πολεοδομικών Σχεδίων και Ειδικών Πολεοδομικών Σχεδίων εγκρίνονται τμηματικά, με χρονικό επιμερισμό των αναθέσεων των μελετών, με στόχο την ολοκλήρωσή τους έως την 30η Ιουνίου 2025. Με την παρούσα καταρτίζεται το Β΄ τμήμα των Προ- γραμμάτων πολεοδομικού σχεδιασμού, το οποίο περιλαμβάνει εκατόν είκοσι οκτώ (128) και επτά (7) μελέτες Τοπικών και Ειδικών Πολεοδομικών Σχεδίων αντιστοίχως, όπως αυτές παρατίθενται στο άρθρο 2. Άρθρο 2 Έγκριση Β΄ τμήματος Προγραμμάτων Πολεοδομικού Σχεδιασμού Εγκρίνεται, κατ΄ εφαρμογή της παρ. 1 του άρθρου 14 του ν. 4759/2020, το Β΄ τμήμα των προγραμμάτων εκπόνησης Τοπικών και Ειδικών Πολεοδομικών Σχεδίων, το οποίο περιλαμβάνει τις εξής μελέτες: Α. Μελέτες Τοπικών Πολεοδομικών Σχεδίων ΔΗΜΟΣ ΣΠΕΤΣΩΝ (ΔΕ ΣΠΕΤΣΩΝ) ΔΗΜΟΣ ΥΔΡΑΣ (ΔΕ ΥΔΡΑΣ) ΔΗΜΟΣ ΕΛΕΥΣΙΝΑΣ (ΔΕ ΜΑΓΟΥΛΑΣ, ΕΛΕΥΣΙΝΟΣ) – ΔΗΜΟΣ ΜΕΓΑΡΕΩΝ (ΔΕ ΝΕΑΣ ΠΕΡΑΜΟΥ) ΔΗΜΟΣ ΦΟΥΡΝΩΝ ΚΟΡΣΕΩΝ (ΔΕ ΦΟΥΡΝΩΝ ΚΟΡΣΕΩΝ) – ΔΗΜΟΣ ΙΚΑΡΙΑΣ (ΔΕ ΑΓΙΟΥ ΚΥΡΗΚΟΥ, ΕΥΔΗΛΟΥ, ΡΑΧΩΝ) ΔΗΜΟΣ ΟΙΝΟΥΣΣΩΝ (ΔΕ ΟΙΝΟΥΣΣΩΝ) – ΔΗΜΟΣ ΨΑΡΩΝ (ΔΕ ΨΑΡΩΝ) – ΔΗΜΟΣ ΧΙΟΥ (ΔΕ ΚΑΡΔΑΜΥΛΩΝ, ΟΜΗΡΟΥΠΟΛΗΣ, ΑΜΑΝΗΣ, ΧΙΟΥ, ΚΑΜΠΟΧΩΡΩΝ, ΑΓΙΟΥ ΜΗΝΑ, ΜΑΣΤΙΧΟΧΩΡΙΩΝ, ΙΩΝΙΑΣ) ΔΗΜΟΣ ΚΥΜΗΣ – ΑΛΙΒΕΡΙΟΥ (ΔΕ ΚΥΜΗΣ, ΚΟΝΙΣΤΡΩΝ, ΤΑΜΙΝΑΙΩΝ, ΑΥΛΩΝΟΣ, ΔΙΣΤΥΩΝ) ΔΗΜΟΣ ΤΡΙΚΚΑΙΩΝ (ΔΕ ΕΣΤΙΑΙΩΤΙΔΑΣ, ΠΑΛΗΟΚΑΣΤΡΟΥ, ΠΑΡΑΛΗΘΑΙΩΝ) ΔΗΜΟΣ ΤΡΙΚΚΑΙΩΝ (ΔΕ ΚΟΖΙΑΚΑ, ΦΑΛΩΡΕΙΑΣ, ΤΡΙΚΚΑΙΩΝ, ΚΑΛΛΙΔΕΝΔΡΟΥ, ΜΕΓΑΛΩΝ ΚΑΛΥΒΙΩΝ) ΔΗΜΟΣ ΒΕΛΟΥ – ΒΟΧΑΣ (ΔΕ ΒΕΛΟΥ, ΒΟΧΑΣ) ΔΗΜΟΣ ΚΟΡΙΝΘΙΩΝ (ΔΕ ΣΑΡΩΝΙΚΟΥ, ΣΟΛΥΓΕΙΑΣ) ΔΗΜΟΣ ΔΙΟΝΥΣΟΥ (ΔΕ ΣΤΑΜΑΤΑΣ, ΑΓΙΟΥ ΣΤΕΦΑΝΟΥ, ΚΡΥΟΝΕΡΙΟΥ, ΑΝΟΙΞΕΩΣ, ΡΟΔΟΠΟΛΕΩΣ, ΔΡΟΣΙΑΣ, ΔΙΟΝΥΣΟΥ) ΔΗΜΟΣ ΠΕΝΤΕΛΗΣ (ΔΕ ΠΕΝΤΕΛΗΣ, ΝΕΑΣ ΠΕΝΤΕΛΗΣ, ΜΕΛΙΣΣΙΩΝ) ΔΗΜΟΣ ΣΑΡΩΝΙΚΟΥ (ΔΕ ΣΑΡΩΝΙΔΟΣ, ΚΑΛΥΒΙΩΝ ΘΟΡΙΚΟΥ, ΚΟΥΒΑΡΑ, ΑΝΑΒΥΣΣΟΥ) ΔΗΜΟΣ ΡΑΦΗΝΑΣ – ΠΙΚΕΡΜΙΟΥ (ΔΕ ΠΙΚΕΡΜΙΟΥ, ΡΑΦΗΝΑΣ) ΔΗΜΟΣ ΠΑΞΩΝ (ΔΕ ΠΑΞΩΝ) ΔΗΜΟΣ ΑΝΔΡΟΥ (ΔΕ ΥΔΡΟΥΣΑΣ, ΑΝΔΡΟΥ, ΚΟΡΘΙΟΥ) ΔΗΜΟΣ ΤΗΝΟΥ (ΔΕ ΠΑΝΟΡΜΟΥ, ΕΞΩΜΒΟΥΡΓΟΥ, ΤΗΝΟΥ) ΔΗΜΟΣ ΝΑΞΟΥ ΚΑΙ ΜΙΚΡΩΝ ΚΥΚΛΑΔΩΝ (ΔΕ ΔΡΥΜΑΛΙΑΣ, ΝΑΞΟΥ) ΔΗΜΟΣ ΤΡΟΙΖΗΝΙΑΣ (ΔΕ ΜΕΘΑΝΩΝ, ΤΡΟΙΖΗΝΟΣ) ΔΗΜΟΣ ΠΛΑΤΑΝΙΑ (ΔΕ ΒΟΥΚΟΛΙΩΝ, ΚΟΛΥΜΒΑΡΙΟΥ, ΠΛΑΤΑΝΙΑ, ΜΟΥΣΟΥΡΩΝ) ΔΗΜΟΣ ΡΕΘΥΜΝΗΣ (ΔΕ ΛΑΠΠΑΙΩΝ, ΑΡΚΑΔΙΟΥ, ΡΕΘΥΜΝΗΣ, ΝΙΚΗΦΟΡΟΥ ΦΩΚΑ) ΔΗΜΟΣ ΑΝΩΓΕΙΩΝ (ΔΕ ΑΝΩΓΕΙΩΝ) – ΔΗΜΟΣ ΜΥΛΟΠΟΤΑΜΟΥ (ΔΕ ΓΕΡΟΠΟΤΑΜΟΥ, ΚΟΥΛΟΥΚΩΝΑ) ΔΗΜΟΣ ΓΟΡΤΥΝΑΣ (ΔΕ ΡΟΥΒΑ, ΑΓΙΑΣ ΒΑΡΒΑΡΑΣ, ΚΟΦΙΝΑ, ΓΟΡΤΥΝΑΣ) ΔΗΜΟΣ ΦΑΙΣΤΟΥ (ΔΕ ΤΥΜΠΑΚΙΟΥ, ΖΑΡΟΥ, ΜΟΙΡΩΝ) ΔΗΜΟΣ ΑΓΙΑΣ ΠΑΡΑΣΚΕΥΗΣ (ΔΕ ΑΓΙΑΣ ΠΑΡΑΣΚΕΥΗΣ) ΔΗΜΟΣ ΠΑΠΑΓΟΥ – ΧΟΛΑΡΓΟΥ (ΔΕ ΧΟΛΑΡΓΟΥ, ΠΑΠΑΓΟΥ) ΔΗΜΟΣ ΖΩΓΡΑΦΟΥ (ΔΕ ΖΩΓΡΑΦΟΥ) ΔΗΜΟΣ ΚΑΙΣΑΡΙΑΝΗΣ (ΔΕ ΚΑΙΣΑΡΙΑΝΗΣ) ΔΗΜΟΣ ΑΘΗΝΑΙΩΝ (ΔΕ ΑΘΗΝΑΙΩΝ) ΔΗΜΟΣ ΗΛΙΟΥΠΟΛΕΩΣ (ΔΕ ΗΛΙΟΥΠΟΛΕΩΣ) ΔΗΜΟΣ ΕΛΛΗΝΙΚΟΥ – ΑΡΓΥΡΟΥΠΟΛΗΣ (ΔΕ ΑΡΓΥΡΟΥΠΟΛΗΣ, ΕΛΛΗΝΙΚΟΥ) ΔΗΜΟΣ ΝΕΑΣ ΣΜΥΡΝΗΣ (ΔΕ ΝΕΑΣ ΣΜΥΡΝΗΣ) ΔΗΜΟΣ ΠΑΛΑΙΟΥ ΦΑΛΗΡΟΥ (ΔΕ ΠΑΛΑΙΟΥ ΦΑΛΗΡΟΥ) ΔΗΜΟΣ ΚΑΛΛΙΘΕΑΣ (ΔΕ ΚΑΛΛΙΘΕΑΣ) ΔΗΜΟΣ ΑΓΙΟΥ ΔΗΜΗΤΡΙΟΥ (ΔΕ ΑΓΙΟΥ ΔΗΜΗΤΡΙΟΥ) ΔΗΜΟΣ ΔΑΦΝΗΣ – ΥΜΗΤΤΟΥ (ΔΕ ΥΜΗΤΤΟΥ, ΔΑΦΝΗΣ) ΔΗΜΟΣ ΚΗΦΙΣΙΑΣ (ΔΕ ΚΗΦΙΣΙΑΣ) ΔΗΜΟΣ ΠΕΡΙΣΤΕΡΙΟΥ (ΔΕ ΠΕΡΙΣΤΕΡΙΟΥ) ΔΗΜΟΣ ΑΙΓΑΛΕΩ (ΔΕ ΑΙΓΑΛΕΩ) ΔΗΜΟΣ ΧΑΪΔΑΡΙΟΥ (ΔΕ ΧΑΪΔΑΡΙΟΥ) ΔΗΜΟΣ ΚΕΡΑΤΣΙΝΙΟΥ – ΔΡΑΠΕΤΣΩΝΑΣ (ΔΕ ΚΕΡΑΤΣΙΝΙΟΥ, ΔΡΑΠΕΤΣΩΝΑΣ) ΔΗΜΟΣ ΑΣΠΡΟΠΥΡΓΟΥ (ΔΕ ΑΣΠΡΟΠΥΡΓΟΥ) ΔΗΜΟΣ ΦΥΛΗΣ (ΔΕ ΦΥΛΗΣ, ΑΝΩ ΛΙΟΣΙΩΝ, ΖΕΦΥΡΙΟΥ) ΔΗΜΟΣ ΚΡΩΠΙΑΣ (ΔΕ ΚΡΩΠΙΑΣ) ΔΗΜΟΣ ΛΑΥΡΕΩΤΙΚΗΣ (ΔΕ ΚΕΡΑΤΕΑΣ, ΛΑΥΡΕΩΤΙΚΗΣ, ΑΓΙΟΥ ΚΩΝΣΤΑΝΤΙΝΟΥ) ΔΗΜΟΣ ΔΥΤΙΚΗΣ ΑΧΑΪΑΣ (ΔΕ ΜΟΒΡΗΣ, ΑΡΙΣΣΟΥ, ΔΥΜΗΣ, ΩΛΕΝΙΑΣ) ΔΗΜΟΣ ΕΡΥΜΑΝΘΟΥ (ΔΕ ΛΕΟΝΤΙΟΥ, ΚΑΛΕΝΤΖΙΟΥ, ΦΑΡΡΩΝ, ΤΡΙΤΑΙΑΣ) ΔΗΜΟΣ ΚΑΛΑΒΡΥΤΩΝ (ΔΕ ΚΑΛΑΒΡΥΤΩΝ, ΛΕΥΚΑΣΙΟΥ, ΑΡΟΑΝΙΑΣ, ΠΑΪΩΝ) ΔΗΜΟΣ ΠΗΝΕΙΟΥ (ΔΕ ΤΡΑΓΑΝΟΥ, ΓΑΣΤΟΥΝΗΣ) ΔΗΜΟΣ ΠΥΡΓΟΥ (ΔΕ ΒΩΛΑΚΟΣ, ΩΛΕΝΗΣ, ΙΑΡΔΑΝΟΥ, ΠΥΡΓΟΥ) ΔΗΜΟΣ ΑΡΧΑΙΑΣ ΟΛΥΜΠΙΑΣ (ΔΕ ΛΑΜΠΕΙΑΣ, ΛΑΣΙΩΝΟΣ, ΦΟΛΟΗΣ, ΑΡΧΑΙΑΣ ΟΛΥΜΠΙΑΣ) ΔΗΜΟΣ ΑΝΔΡΙΤΣΑΙΝΑΣ – ΚΡΕΣΤΕΝΩΝ (ΔΕ ΣΚΙΛΛΟΥΝΤΟΣ, ΑΛΙΦΕΙΡΑΣ, ΑΝΔΡΙΤΣΑΙΝΗΣ) ΔΗΜΟΣ ΖΑΧΑΡΩΣ (ΔΕ ΦΙΓΑΛΕΙΑΣ, ΖΑΧΑΡΩΣ) ΔΗΜΟΣ ΤΡΙΦΥΛΙΑΣ (ΔΕ ΑΕΤΟΥ, ΤΡΙΠΥΛΗΣ) ΔΗΜΟΣ ΠΥΛΟΥ – ΝΕΣΤΟΡΟΣ (ΔΕ ΧΙΛΙΟΧΩΡΙΩΝ, ΠΑΠΑΦΛΕΣΣΑ) ΔΗΜΟΣ ΛΟΚΡΩΝ (ΔΕ ΔΑΦΝΟΥΣΙΩΝ, ΑΤΑΛΑΝΤΗΣ, ΜΑΛΕΣΙΝΗΣ, ΟΠΟΥΝΤΙΩΝ) ΔΗΜΟΣ ΟΙΧΑΛΙΑΣ (ΔΕ ΕΙΡΑΣ, ΑΝΔΑΝΙΑΣ, ΔΩΡΙΟΥ, ΟΙΧΑΛΙΑΣ, ΜΕΛΙΓΑΛΑ) ΔΗΜΟΣ ΚΑΛΑΜΑΤΑΣ (ΔΕ ΑΡΦΑΡΩΝ, ΘΟΥΡΙΑΣ, ΑΡΙΟΣ) ΔΗΜΟΣ ΣΠΑΡΤΗΣ (ΔΕ ΚΑΡΥΩΝ, ΟΙΝΟΥΝΤΟΣ, ΠΕΛΛΑΝΑΣ, ΜΥΣΤΡΑ, ΘΕΡΑΠΝΩΝ, ΣΠΑΡΤΗΣ, ΦΑΡΙΔΟΣ) ΔΗΜΟΣ ΔΥΤΙΚΗΣ ΣΑΜΟΥ (ΔΕ ΚΑΡΛΟΒΑΣΙΩΝ) – ΔΗΜΟΣ ΑΝΑΤΟΛΙΚΗΣ ΣΑΜΟΥ (ΔΕ ΒΑΘΕΟΣ, ΠΥΘΑΓΟΡΕΙΟΥ) ΔΗΜΟΣ ΚΩ (ΔΕ ΚΩ, ΔΙΚΑΙΟΥ, ΗΡΑΚΛΕΙΔΩΝ) – ΔΗΜΟΣ ΝΙΣΥΡΟΥ (ΔΕ ΝΙΣΥΡΟΥ) ΔΗΜΟΣ ΣΥΜΗΣ (ΔΕ ΣΥΜΗΣ) – ΔΗΜΟΣ ΤΗΛΟΥ (ΔΕ ΤΗΛΟΥ) – ΔΗΜΟΣ ΧΑΛΚΗΣ (ΔΕ ΧΑΛΚΗΣ) ΔΗΜΟΣ ΣΚΟΠΕΛΟΥ (ΔΕ ΣΚΟΠΕΛΟΥ) – ΔΗΜΟΣ ΑΛΟΝΝΗΣΟΥ (ΔΕ ΑΛΟΝΝΗΣΟΥ) – ΔΗΜΟΣ ΣΚΙΑΘΟΥ (ΔΕ ΣΚΙΑΘΟΥ) ΔΗΜΟΣ ΑΣΤΥΠΑΛΑΙΑΣ (ΔΕ ΑΣΤΥΠΑΛΑΙΑΣ) – ΔΗΜΟΣ ΑΝΑΦΗΣ (ΔΕ ΑΝΑΦΗΣ) ΔΗΜΟΣ ΣΙΚΙΝΟΥ (ΔΕ ΣΙΚΙΝΟΥ) – ΔΗΜΟΣ ΦΟΛΕΓΑΝΔΡΟΥ (ΔΕ ΦΟΛΕΓΑΝΔΡΟΥ) – ΔΗΜΟΣ ΙΗΤΩΝ (ΔΕ ΙΗΤΩΝ) ΔΗΜΟΣ ΚΕΑΣ [ΔΕ ΚΕΑΣ (ΙΟΥΛΙΔΟΣ)] ΔΗΜΟΣ ΑΓΙΟΥ ΕΥΣΤΡΑΤΙΟΥ (ΔΕ ΑΓΙΟΥ ΕΥΣΤΡΑΤΙΟΥ) – ΔΗΜΟΣ ΛΗΜΝΟΥ (ΔΕ ΝΕΑΣ ΚΟΥΤΑΛΗΣ, ΜΟΥΔΡΟΥ, ΑΤΣΙΚΗΣ, ΜΥΡΙΝΑΣ) ΔΗΜΟΣ ΜΥΤΙΛΗΝΗΣ (ΔΕ ΑΓΙΑΣΟΥ, ΠΛΩΜΑΡΙΟΥ, ΓΕΡΑΣ, ΛΟΥΤΡΟΠΟΛΕΩΣ ΘΕΡΜΗΣ, ΕΥΕΡΓΕΤΟΥΛΑ, ΜΥΤΙΛΗΝΗΣ) ΔΗΜΟΣ ΔΥΤΙΚΗΣ ΛΕΣΒΟΥ (ΔΕ ΜΗΘΥΜΝΑΣ, ΠΕΤΡΑΣ, ΜΑΝΤΑΜΑΔΟΥ, ΚΑΛΛΟΝΗΣ, ΑΓΙΑΣ ΠΑΡΑΣΚΕΥΗΣ, ΕΡΕΣΟΥ- ΑΝΤΙΣΣΗΣ, ΠΟΛΙΧΝΙΤΟΥ) ΔΗΜΟΣ ΠΑΡΟΥ (ΔΕ ΠΑΡΟΥ) ΔΗΜΟΣ ΑΜΟΡΓΟΥ (ΔΕ ΑΜΟΡΓΟΥ) ΔΗΜΟΣ ΡΟΔΟΥ (ΔΕ ΡΟΔΟΥ, ΙΑΛΥΣΟΥ, ΠΕΤΑΛΟΥΔΩΝ, ΑΦΑΝΤΟΥ, ΑΤΑΒΥΡΟΥ, ΚΑΛΛΙΘΕΑΣ, ΚΑΜΕΙΡΟΥ, ΑΡΧΑΓΓΕΛΟΥ, ΛΙΝΔΙΩΝ, ΝΟΤΙΑΣ ΡΟΔΟΥ) ΔΗΜΟΣ ΒΙΑΝΝΟΥ (ΔΕ ΒΙΑΝΝΟΥ) – ΔΗΜΟΣ ΙΕΡΑΠΕΤΡΑΣ (ΔΕ ΙΕΡΑΠΕΤΡΑΣ, ΜΑΚΡΥ ΓΙΑΛΟΥ) ΔΗΜΟΣ ΑΓΙΟΥ ΝΙΚΟΛΑΟΥ (ΔΕ ΝΕΑΠΟΛΗΣ, ΑΓΙΟΥ ΝΙΚΟΛΑΟΥ) ΔΗΜΟΣ ΟΡΟΠΕΔΙΟΥ ΛΑΣΙΘΙΟΥ (ΔΕ ΟΡΟΠΕΔΙΟΥ ΛΑΣΙΘΙΟΥ) ΔΗΜΟΣ ΧΕΡΣΟΝΗΣΟΥ (ΔΕ ΓΟΥΒΩΝ, ΧΕΡΣΟΝΗΣΟΥ, ΕΠΙΣΚΟΠΗΣ, ΜΑΛΙΩΝ) ΔΗΜΟΣ ΗΡΑΚΛΕΙΟΥ (ΔΕ ΝΕΑΣ ΑΛΙΚΑΡΝΑΣΣΟΥ, ΗΡΑΚΛΕΙΟΥ, ΤΕΜΕΝΟΥΣ, ΓΟΡΓΟΛΑΙΝΗ, ΠΑΛΙΑΝΗΣ) ΔΗΜΟΣ ΑΡΧΑΝΩΝ – ΑΣΤΕΡΟΥΣΙΩΝ (ΔΕ ΑΡΧΑΝΩΝ, ΝΙΚΟΥ ΚΑΖΑΝΤΖΑΚΗ, ΑΣΤΕΡΟΥΣΙΩΝ) ΔΗΜΟΣ ΙΣΤΙΑΙΑΣ – ΑΙΔΗΨΟΥ (ΔΕ ΑΡΤΕΜΙΣΙΟΥ, ΙΣΤΙΑΙΑΣ, ΩΡΕΩΝ, ΑΙΔΗΨΟΥ, ΛΙΧΑΔΟΣ) ΔΗΜΟΣ ΧΑΛΚΙΔΕΩΝ (ΔΕ ΛΗΛΑΝΤΙΩΝ, ΧΑΛΚΙΔΕΩΝ) ΔΗΜΟΣ ΕΡΕΤΡΙΑΣ (ΔΕ ΑΜΑΡΥΝΘΙΩΝ, ΕΡΕΤΡΙΑΣ) ΔΗΜΟΣ ΔΙΡΦΥΩΝ – ΜΕΣΣΑΠΙΩΝ (ΔΕ ΜΕΣΣΑΠΙΩΝ, ΔΙΡΦΥΩΝ) ΔΗΜΟΣ ΣΚΥΡΟΥ (ΔΕ ΣΚΥΡΟΥ) ΔΗΜΟΣ ΚΑΤΕΡΙΝΗΣ (ΔΕ ΠΙΕΡΙΩΝ, ΕΛΑΦΙΝΑΣ, ΠΕΤΡΑΣ) – ΔΗΜΟΣ ΠΥΔΝΑΣ ΚΟΛΙΝΔΡΟΥ (ΔΕ ΚΟΛΙΝΔΡΟΥ ΔΗΜΟΣ ΑΚΤΙΟΥ – ΒΟΝΙΤΣΑΣ (ΔΕ ΑΝΑΚΤΟΡΙΟΥ, ΜΕΔΕΩΝΟΣ, ΠΑΛΑΙΡΟΥ) ΔΗΜΟΣ ΑΝΑΤΟΛΙΚΗΣ ΜΑΝΗΣ (ΔΕ ΣΥΜΝΟΥΣ, ΓΥΘΕΙΟΥ, ΟΙΤΥΛΟΥ, ΑΝΑΤΟΛΙΚΗΣ ΜΑΝΗΣ) ΔΗΜΟΣ ΕΥΡΩΤΑ (ΔΕ ΓΕΡΟΝΘΡΩΝ, ΕΛΟΥΣ, ΝΙΑΤΩΝ, ΣΚΑΛΑΣ, ΚΡΟΚΕΩΝ) ΔΗΜΟΣ ΜΟΝΕΜΒΑΣΙΑΣ (ΔΕ ΖΑΡΑΚΑ, ΜΟΝΕΜΒΑΣΙΑΣ, ΑΣΩΠΟΥ, ΒΟΪΩΝ, ΜΟΛΑΩΝ) ΔΗΜΟΣ ΝΟΤΙΑΣ ΚΥΝΟΥΡΙΑΣ (ΔΕ ΚΟΣΜΑ, ΤΥΡΟΥ, ΛΕΩΝΙΔΙΟΥ) ΔΗΜΟΣ ΒΟΡΕΙΑΣ ΚΥΝΟΥΡΙΑΣ (ΔΕ ΒΟΡΕΙΑΣ ΚΥΝΟΥΡΙΑΣ) ΔΗΜΟΣ ΆΡΓΟΥΣ – ΜΥΚΗΝΩΝ (ΔΕ ΑΛΕΑΣ, ΚΟΥΤΣΟΠΟΔΙΟΥ, ΛΥΡΚΕΙΑΣ, ΜΥΚΗΝΑΙΩΝ, ΑΡΓΟΥΣ, ΝΕΑΣ ΚΙΟΥ, ΛΕΡΝΑΣ, ΑΧΛΑΔΟΚΑΜΠΟΥ) ΔΗΜΟΣ ΤΡΙΠΟΛΗΣ (ΔΕ ΛΕΒΙΔΙΟΥ, ΜΑΝΤΙΝΕΙΑΣ, ΤΡΙΠΟΛΗΣ, ΤΕΓΕΑΣ, ΚΟΡΥΘΙΟΥ) ΔΗΜΟΣ ΣΙΚΥΩΝΙΩΝ (ΔΕ ΣΙΚΥΩΝΙΩΝ, ΦΕΝΕΟΥ, ΣΤΥΜΦΑΛΙΑΣ) ΔΗΜΟΣ ΣΦΑΚΙΩΝ (ΔΕ ΣΦΑΚΙΩΝ) ΔΗΜΟΣ ΓΟΡΤΥΝΙΑΣ (ΔΕ ΚΟΝΤΟΒΑΖΑΙΝΗΣ, ΗΡΑΙΑΣ, ΚΛΕΙΤΟΡΟΣ, ΤΡΟΠΑΙΩΝ, ΒΥΤΙΝΑΣ, ΛΑΓΚΑΔΙΩΝ, ΔΗΜΗΤΣΑΝΗΣ, ΤΡΙΚΟΛΩΝΩΝ) ΔΗΜΟΣ ΣΟΥΛΙΟΥ (ΔΕ ΣΟΥΛΙΟΥ, ΑΧΕΡΟΝΤΑ, ΠΑΡΑΜΥΘΙΑΣ) ΔΗΜΟΣ ΔΩΔΩΝΗΣ (ΔΕ ΔΩΔΩΝΗΣ, ΣΕΛΛΩΝ, ΑΓΙΟΥ ΔΗΜΗΤΡΙΟΥ, ΛΑΚΚΑΣ ΣΟΥΛΙΟΥ) ΔΗΜΟΣ ΔΩΡΙΔΟΣ (ΔΕ ΒΑΡΔΟΥΣΙΩΝ, ΛΙΔΩΡΙΚΙΟΥ, ΕΥΠΑΛΙΟΥ, ΤΟΛΟΦΩΝΟΣ) ΔΗΜΟΣ ΖΑΓΟΡΙΟΥ (ΔΕ ΠΑΠΙΓΚΟΥ, ΤΥΜΦΗΣ, ΒΟΒΟΥΣΗΣ, ΚΕΝΤΡΙΚΟΥ ΖΑΓΟΡΙΟΥ, ΑΝΑΤΟΛΙΚΟΥ ΖΑΓΟΡΙΟΥ) ΔΗΜΟΣ ΖΑΚΥΝΘΟΥ (ΔΕ ΕΛΑΤΙΩΝ, ΑΛΥΚΩΝ, ΑΡΚΑΔΙΩΝ, ΑΡΤΕΜΙΣΙΩΝ, ΖΑΚΥΝΘΙΩΝ, ΛΑΓΑΝΑ) ΔΗΜΟΣ ΣΑΜΗΣ (ΔΕ ΕΡΙΣΟΥ, ΠΥΛΑΡΕΩΝ, ΣΑΜΗΣ) – ΔΗΜΟΣ ΛΗΞΟΥΡΙΟΥ (ΔΕ ΛΗΞΟΥΡΙΟΥ) – ΔΗΜΟΣ ΑΡΓΟΣΤΟΛΙΟΥ (ΔΕ ΑΡΓΟΣΤΟΛΙΟΥ, ΟΜΑΛΩΝ, ΕΛΕΙΟΥ-ΠΡΟΝΩΝ, ΛΕΙΒΑΘΟΥΣ) ΔΗΜΟΣ ΝΟΤΙΑΣ ΚΕΡΚΥΡΑΣ (ΔΕ ΛΕΥΚΙΜΜΑΙΩΝ, ΜΕΛΙΤΕΙΕΩΝ, ΚΟΡΙΣΣΙΩΝ) ΔΗΜΟΣ ΚΕΝΤΡΙΚΗΣ ΚΕΡΚΥΡΑΣ ΚΑΙ ΔΙΑΠΟΝΤΙΩΝ ΝΗΣΩΝ (ΔΕ ΕΡΕΙΚΟΥΣΣΗΣ, ΟΘΩΝΩΝ, ΜΑΘΡΑΚΙΟΥ, ΦΑΙΑΚΩΝ, ΠΑΡΕΛΙΩΝ, ΠΑΛΑΙΟΚΑΣΤΡΙΤΩΝ, ΚΕΡΚΥΡΑΙΩΝ, ΑΧΙΛΛΕΙΩΝ) ΔΗΜΟΣ ΒΟΡΕΙΑΣ ΚΕΡΚΥΡΑΣ (ΔΕ ΑΓΙΟΥ ΓΕΩΡΓΙΟΥ, ΘΙΝΑΛΙΟΥ, ΕΣΠΕΡΙΩΝ, ΚΑΣΣΩΠΑΙΩΝ) ΔΗΜΟΣ ΛΕΥΚΑΔΑΣ (ΔΕ ΚΑΛΑΜΟΥ, ΚΑΣΤΟΥ, ΣΦΑΚΙΩΤΩΝ, ΚΑΡΥΑΣ, ΛΕΥΚΑΔΟΣ, ΕΛΛΟΜΕΝΟΥ, ΑΠΟΛΛΩΝΙΩΝ) – ΔΗΜΟΣ ΜΕΓΑΝΗΣΙΟΥ (ΔΕ ΜΕΓΑΝΗΣΙΟΥ) ΔΗΜΟΣ ΩΡΩΠΟΥ (ΔΕ ΚΑΠΑΝΔΡΙΤΙΟΥ, ΑΥΛΩΝΟΣ, ΜΑΡΚΟΠΟΥΛΟΥ ΩΡΩΠΟΥ, ΜΑΛΑΚΑΣΗΣ) ΔΗΜΟΣ ΚΥΘΗΡΩΝ (ΔΕ ΑΝΤΙΚΥΘΗΡΩΝ, ΚΥΘΗΡΩΝ) ΔΗΜΟΣ ΠΑΛΛΗΝΗΣ (ΔΕ ΠΑΛΛΗΝΗΣ, ΑΝΘΟΥΣΗΣ, ΓΕΡΑΚΑ) ΔΗΜΟΣ ΜΑΡΑΘΩΝΟΣ (ΔΕ ΒΑΡΝΑΒΑ, ΓΡΑΜΜΑΤΙΚΟΥ, ΜΑΡΑΘΩΝΟΣ, ΝΕΑΣ ΜΑΚΡΗΣ) ΔΗΜΟΣ ΑΧΑΡΝΩΝ (ΔΕ ΑΧΑΡΝΩΝ, ΘΡΑΚΟΜΑΚΕΔΟΝΩΝ) ΔΗΜΟΣ ΑΓΙΩΝ ΑΝΑΡΓΥΡΩΝ – ΚΑΜΑΤΕΡΟΥ (ΔΕ ΑΓΙΩΝ ΑΝΑΡΓΥΡΩΝ, ΚΑΜΑΤΕΡΟΥ) ΔΗΜΟΣ ΠΕΤΡΟΥΠΟΛΕΩΣ (ΔΕ ΠΕΤΡΟΥΠΟΛΕΩΣ) ΔΗΜΟΣ ΙΛΙΟΥ [ΔΕ ΙΛΙΟΥ (ΝΕΩΝ ΛΙΟΣΙΩΝ)] ΔΗΜΟΣ Ν. ΦΙΛΑΔΕΛΦΕΙΑΣ – Ν. ΧΑΛΚΗΔΟΝΟΣ (ΔΕ ΝΕΑΣ ΦΙΛΑΔΕΛΦΕΙΑΣ, ΝΕΑΣ ΧΑΛΚΗΔΟΝΟΣ) ΔΗΜΟΣ ΗΡΑΚΛΕΙΟΥ ΑΤΤΙΚΗΣ (ΔΕ ΗΡΑΚΛΕΙΟΥ) ΔΗΜΟΣ ΝΕΑΣ ΙΩΝΙΑΣ (ΔΕ ΝΕΑΣ ΙΩΝΙΑΣ) ΔΗΜΟΣ ΛΥΚΟΒΡΥΣΗΣ – ΠΕΥΚΗΣ (ΔΕ ΠΕΥΚΗΣ) ΔΗΜΟΣ ΑΜΑΡΟΥΣΙΟΥ (ΔΕ ΑΜΑΡΟΥΣΙΟΥ) ΔΗΜΟΣ ΓΑΛΑΤΣΙΟΥ (ΔΕ ΓΑΛΑΤΣΙΟΥ) ΔΗΜΟΣ ΚΟΡΥΔΑΛΛΟΥ (ΔΕ ΚΟΡΥΔΑΛΛΟΥ) ΔΗΜΟΣ ΑΓΙΑΣ ΒΑΡΒΑΡΑΣ (ΔΕ ΑΓΙΑΣ ΒΑΡΒΑΡΑΣ) ΔΗΜΟΣ ΝΙΚΑΙΑΣ – ΑΓΙΟΥ ΙΩΑΝΝΗ ΡΕΝΤΗ (ΔΕ ΝΙΚΑΙΑΣ, ΑΓΙΟΥ ΙΩΑΝΝΟΥ ΡΕΝΤΗ) ΔΗΜΟΣ ΜΟΣΧΑΤΟΥ – ΤΑΥΡΟΥ (ΔΕ ΤΑΥΡΟΥ, ΜΟΣΧΑΤΟΥ) ΔΗΜΟΣ ΣΑΛΑΜΙΝΟΣ (ΔΕ ΣΑΛΑΜΙΝΟΣ, ΑΜΠΕΛΑΚΙΩΝ) ΔΗΜΟΣ ΣΠΑΤΩΝ – ΑΡΤΕΜΙΔΟΣ (ΔΕ ΣΠΑΤΩΝ- ΛΟΥΤΣΑΣ, ΑΡΤΕΜΙΔΟΣ) ΔΗΜΟΣ ΜΕΓΑΛΟΠΟΛΗΣ (ΔΕ ΓΟΡΤΥΝΟΣ, ΜΕΓΑΛΟΠΟΛΗΣ, ΦΑΛΑΙΣΙΑΣ) εξαιρουμένης της περιοχής επέμβασης του ΕΠΣ απολιγνιτοποίησης ΔΗΜΟΣ ΝΕΜΕΑΣ (ΔΕ ΝΕΜΕΑΣ) ΔΗΜΟΣ ΑΡΙΣΤΟΤΕΛΗ (ΔΕ ΣΤΑΓΕΙΡΩΝ – ΑΚΑΝΘΟΥ, ΠΑΝΑΓΙΑΣ, ΑΡΝΑΙΑΣ) Β. Μελέτες Ειδικών Πολεοδομικών Σχεδίων ΔΗΜΟΣ ΕΡΜΙΟΝΙΔΑΣ (ΔΕ ΕΡΜΙΟΝΗΣ, ΚΡΑΝΙΔΙΟΥ) – ΔΗΜΟΣ ΠΟΡΟΥ (ΔΕ ΠΟΡΟΥ) ΔΗΜΟΣ ΚΑΛΑΜΑΤΑΣ (ΔΕ ΚΑΛΑΜΑΤΑΣ) – ΔΗΜΟΣ ΔΥΤ. ΜΑΝΗΣ (ΔΕ ΑΒΙΑΣ, ΛΕΥΚΤΡΟΥ) – ΔΗΜΟΣ ΜΕΣΣΗΝΗΣ (ΔΕ ΜΕΣΣΗΝΗΣ, ΠΕΤΑΛΙΔΙΟΥ, ΑΙΠΕΙΑΣ) ΔΗΜΟΣ ΠΥΛΟΥ – ΝΕΣΤΟΡΟΣ (ΔΕ ΜΕΘΩΝΗΣ, ΚΟΡΩΝΗΣ, ΠΥΛΟΥ, ΝΕΣΤΟΡΟΣ) ΔΗΜΟΣ ΤΡΙΦΥΛΛΙΑΣ (ΔΕ ΑΥΛΩΝΟΣ, ΚΥΠΑΡΙΣΣΙΑΣ, ΦΙΛΙΑΤΡΩΝ, ΓΑΡΓΑΛΙΑΝΩΝ) ΔΗΜΟΣ ΔΙΟΥ – ΟΛΥΜΠΟΥ (ΔΕ ΔΙΟΥ, ΛΙΤΟΧΩΡΟΥ, ΑΝΑΤΟΛΙΚΟΥ ΟΛΥΜΠΟΥ) – ΔΗΜΟΣ ΚΑΤΕΡΙΝΗΣ (ΔΕ ΠΑΡΑΛΙΑΣ, ΚΟΡΙΝΟΥ, ΚΑΤΕΡΙΝΗΣ) – ΔΗΜΟΣ ΠΥΔΝΑΣ – ΚΟΛΙΝΔΡΟΥ (ΔΕ ΑΙΓΙΝΙΟΥ, ΠΥΔΝΑΣ, ΜΕΘΩΝΗΣ) ΔΗΜΟΣ ΘΕΡΜΟΥ – ΔΗΜΟΣ ΑΓΡΙΝΙΟΥ (ΔΕ ΠΑΡΑΒΟΛΑΣ, ΜΑΚΡΥΝΕΙΑΣ, ΑΡΑΚΥΝΘΟΥ, ΘΕΣΤΙΕΩΝ, ΑΓΡΙΝΙΟΥ, ΑΓΓΕΛΟΚΑΣΤΡΟΥ) ΔΗΜΟΣ Ν. ΠΡΟΠΟΝΤΙΔΑΣ (ΔΕ ΚΑΛΛΙΚΡΑΤΕΙΑΣ, ΤΡΙΓΛΙΑΣ, ΜΟΥΔΑΝΙΩΝ) – ΔΗΜΟΣ ΚΑΣΣΑΝΔΡΑΣ (ΔΕ ΚΑΣΣΑΝΔΡΑΣ, ΠΑΛΛΗΝΗΣ) – ΔΗΜΟΣ ΠΟΛΥΓΥΡΟΥ (ΔΕ ΠΟΛΥΓΥΡΟΥ, ΟΡΜΥΛΙΑΣ) – ΔΗΜΟΣ ΣΙΘΩΝΙΑΣ (ΔΕ ΣΙΘΩΝΙΑΣ, ΤΟΡΩΝΗΣ) ΠΑΡΑΛΙΑΚΟ ΜΕΤΩΠΟ ΗΠΕΙΡΟΥ: ΔΗΜΟΣ ΗΓΟΥΜΕΝΙΤΣΑΣ (ΔΕ ΗΓΟΥΜΕΝΙΤΣΗΣ, ΜΑΡΓΑΡΙΤΙΟΥ, ΠΑΡΑΠΟΤΑΜΟΥ, ΣΥΒΟΤΩΝ, ΠΕΡΔΙΚΑΣ) – ΔΗΜΟΣ ΦΙΛΙΑΤΩΝ (ΔΕ ΣΑΓΙΑΔΑΣ) – ΔΗΜΟΣ ΠΑΡΓΑΣ (ΔΕ ΠΑΡΓΑΣ, ΦΑΝΑΡΙΟΥ) – ΔΗΜΟΣ ΠΡΕΒΕΖΑΣ (ΔΕ ΠΡΕΒΕΖΗΣ, ΖΑΛΟΓΓΟΥ) – ΔΗΜΟΣ ΝΙΚΟΛΑΟΥ ΣΚΟΥΦΑ (ΔΕ ΑΡΑΧΘΟΥ, ΚΟΜΠΟΤΙΟΥ, ΚΟΜΜΕΝΟΥ) – ΔΗΜΟΣ ΑΡΤΑΙΩΝ (ΔΕ ΑΜΒΡΑΚΙΚΟΥ). Γ. Από της δημοσιεύσεως της παρούσας, τα ως άνω προγράμματα αναρτώνται στους ιστοτόπους του Υπουργείου Περιβάλλοντος και Ενέργειας και του Τεχνικού Επιμελητηρίου Ελλάδος (ΤΕΕ). Άρθρο 3 Κύριος των Προγραμμάτων Πολεοδομικού Σχεδιασμού Κίνηση της διαδικασίας εκπόνησης των μελετών – Χρηματοδότηση Α. Κύριος των ως άνω προγραμμάτων και μελετών είναι το Υπουργείο Περιβάλλοντος και Ενέργειας. Β. Με τη δημοσίευση της παρούσας, άρχεται η όλη διαδικασία που προβλέπεται στις κείμενες διατάξεις για την εκπόνηση των μελετών του άρθρου 2. Γ. Η εκπόνηση των μελετών των ως άνω Τοπικών Πολεοδομικών Σχεδίων και Ειδικών Πολεοδομικών Σχεδίων χρηματοδοτείται από το Πρόγραμμα Δημοσίων Επενδύσεων (ΠΔΕ) – ΣΑΤΑ 075, υπό τη γενική ονομασία τίτλου Έργων «ΠΟΛΕΟΔΟΜΙΚΕΣ ΜΕΤΑΡΡΥΘΜΙΣΕΙΣ». Άρθρο 4 Έναρξη Ισχύος Η ισχύς της παρούσας απόφασης αρχίζει από την δημοσίευσή της στην Εφημερίδα της Κυβερνήσεως. Η απόφαση αυτή να δημοσιευθεί στην Εφημερίδα της Κυβερνήσεως. Μπορείτε να κατεβάσετε το νέο ΦΕΚ από εδώ View full είδηση

-

Δημοσιεύθηκε σε ΦΕΚ η απόφαση του Υφυπουργού Περιβάλλοντος και Ενέργειας κ. Ταγαρά που αφορά στις 136 νέες περιοχές για τις οποίες θα εκπονηθούν Μελέτες Τοπικών και Ειδικών Πολεοδομικών Σχεδίων. Διαβάστε παρακάτω το πλήρες κείμενο της απόφασης, με τις 128 περιοχές που θα αποκτήσουν μελέτες ΤΠΣ και τις 8 περιοχές που θα αποκτήσουν μελέτες ΕΠΣ: Αριθμ. ΥΠΕΝ/ΓρΥΦΧΑΠ/121492/1903 Κατάρτιση και έγκριση προγραμμάτων εκπόνησης μελετών Τοπικών Πολεοδομικών Σχεδίων και Ειδικών Πολεοδομικών Σχεδίων (Β΄ τμήμα προγραμμάτων πολεοδομικού σχεδιασμού), σε εφαρμογή της παρ. 1 του άρθρου 14 του ν. 4759/2020, με χρηματοδότηση του Ταμείου Ανάκαμψης και Ανθεκτικότητας και ειδικότερα του Προγράμματος Δημοσίων Επενδύσεων (ΠΔΕ)- ΣΑΤΑ 075, υπό τη γενική ονομασία τίτλου Έργων «ΠΟΛΕΟΔΟΜΙΚΕΣ ΜΕΤΑΡΡΥΘΜΙΣΕΙΣ». Έχοντας υπόψη: Τις διατάξεις του άρθρου 14 του ν. 4759/2020 « Εκσυγχρονισμός της Χωροταξικής και Πολεοδομικής Νομοθεσίας και άλλες διατάξεις» (Α΄ 245) και ιδίως την παρ. 1 αυτού. Τις διατάξεις του ν. 4447/2016 «Χωρικός σχεδιασμός – Βιώσιμη ανάπτυξη και άλλες διατάξεις» (Α΄ 241) και ειδικότερα τις διατάξεις των άρθρων 7 και 8 αυτού. Τις διατάξεις του ν. 4495/2017 «Έλεγχος και προστασία του Δομημένου περιβάλλοντος και άλλες διατάξεις.» (Α΄ 167). Τις διατάξεις του ν. 4412/2016 «Δημόσιες Συμβάσεις Έργων, Προμηθειών και Υπηρεσιών (προσαρμογή στις Οδηγίες 2014/24/ΕΕ και 2014/25/ΕΕ)» (Α΄ 147). Tις διατάξεις του ν. 2690/1999 «Κώδικας Διοικητικής Διαδικασίας» (Α’ 45). Tις διατάξεις του ν. 4622/2019 «Επιτελικό Κράτος: Οργάνωση, λειτουργία και διαφάνεια της Κυβέρνησης, των κυβερνητικών οργάνων και της Κεντρικής Δημόσιας Διοίκησης» (Α’ 133). Τις διατάξεις του άρθρου 90 του «Κώδικα Νομοθεσίας για την Κυβέρνηση και τα κυβερνητικά όργανα» που κυρώθηκε με το άρθρο πρώτο του π.δ. 63/2005 «Κωδικοποίηση της νομοθεσίας για την Κυβέρνηση και τα κυβερνητικά όργανα» (Α΄ 98) και όπως διατηρήθηκε σε ισχύ με τη παρ. 22 του άρθρου 119 του ν. 4622/2019. Το π.δ. 132/2017 «Οργανισμός Υπουργείου Περιβάλλοντος και Ενέργειας (Υ.Π.ΕΝ.)» (Α΄ 160). Το π.δ. 62/2020 «Διορισμός Αναπληρωτών Υπουργών και Υφυπουργών» (Α΄ 155). Την υπ’ αρ. 2/07.01.2021 κοινή απόφαση του Πρωθυπουργού και του Υπουργού Περιβάλλοντος και Ενέργειας «Ανάθεση αρμοδιοτήτων στον Υφυπουργό Περιβάλλοντος και Ενέργειας Νικόλαο Ταγαρά» (Β΄ 45). Την υπό στοιχεία ΥΠΕΝ/ΔΔΥ/53039/3191/09.06.2021 υπουργική απόφαση (ΑΔΑ: Ψ4ΒΕ4653Π8-ΜΤΤ) «Διορισμός Συντονιστή του Πολεοδομικού Σχεδιασμού της Χώρας». Την υπό στοιχεία ΥΠΕΝ/ΓΡΓΓΧΣΑΠ/17007/574/ 02.2021 υπουργική απόφαση «Σύσταση και συγκρότηση μη αμειβόμενης Επιτροπής για την Αξιολόγηση των Αιτήσεων Συμμετοχής, στο Πρόγραμμα «ΕΚΠΟΝΗΣΗ ΤΟΠΙΚΩΝ ΠΟΛΕΟΔΟΜΙΚΩΝ ΣΧΕΔΙΩΝ ΤΠΣ» του Υπουργείου Περιβάλλοντος και Ενέργειας. Το Πρόγραμμα Δημοσίων Επενδύσεων (ΠΔΕ) – ΣΑΤΑ 075, υπό τη γενική ονομασία τίτλου Έργων «ΠΟΛΕΟΔΟΜΙΚΕΣ ΜΕΤΑΡΡΥΘΜΙΣΕΙΣ». Tην υπ’ αρ. 1326/02.07.2021 απόφαση του Υφυπουργού Ανάπτυξης και Επενδύσεων (ΑΔΑ: Ψ43346ΜΤΛΡ-ΝΧ2). Το υπ’ αρ. οικ. 8/08.12.2021 υπό στοιχεία ΥΠΕΝ/ 117488/08.12.2021 εισερχόμενο έγγραφο του Συντονιστή Πολεοδομικού Σχεδιασμού της χώρας «Υποβολή προς έγκριση του Β΄ τμήματος των προγραμμάτων Πολεοδομικού Σχεδιασμού». Το γεγονός ότι από τις διατάξεις της παρούσας δεν προκαλείται δαπάνη σε βάρος του κρατικού προϋπολογισμού, αποφασίζουμε: Άρθρο 1 Διαδικασία Κατάρτισης και έγκρισης των Προγραμμάτων Τα προγράμματα πολεοδομικού σχεδιασμού της παρ. 1 του άρθρου 14 του ν. 4759/2020 σκοπό έχουν την ταχεία ολοκλήρωση του πολεοδομικού σχεδιασμού της χώρας και παράλληλα την προστασία του φυσικού και πολιτιστικού περιβάλλοντος, της βιοποικιλότητας, την αειφόρο χρήση των φυσικών πόρων και εν γένει την ορθολογική οργάνωση του χώρου με όρους βιωσιμότητας. Α. Τα προγράμματα εκπόνησης μελετών ΤΠΣ της περ. α της παρ. 1 του άρθρου 14 του ν. 4759/2020 καταρτίζονται με βάση τα αιτήματα που έχουν υποβληθεί από τους Δήμους στο Υ.Π.ΕΝ. κατόπιν της υπό στοιχεία ΥΠΕΝ/ ΓρΥΦΧΑΠ/55357/1334/11.06.2020 (ΑΔΑ 9Θ634653Π8 – ΓΞΓ) Πρόσκλησης Εκδήλωσης Ενδιαφέροντος συμμε- τοχής στο Πρόγραμμα «ΕΚΠΟΝΗΣΗ ΤΟΠΙΚΩΝ ΠΟΛΕΟΔΟΜΙΚΩΝ ΣΧΕΔΙΩΝ ΤΠΣ», καθώς και το πόρισμα της Επιτροπής που έχει συσταθεί με την υπό στοιχεία ΥΠΕΝ/ ΓΡΓΓΧΣΑΠ/17007/574/19.02.2021 υπουργική απόφαση (ΑΔΑ: ΨΔΣ44653Π8-1Η6). Οι μελέτες του Προγράμματος δύνανται να περιλαμβάνουν περισσότερες της μίας (1) Δημοτικές Ενότητες κατά τα οριζόμενα στην παρ. 2 του άρθρου 7 του ν. 4447/2016, αναλόγως του χαρακτήρα και των ιδιαιτέρων χαρακτηριστικών κάθε περιοχής. Β. Τα Προγράμματα εκπόνησης μελετών ΕΠΣ προτείνονται ανάλογα από τις Διευθύνσεις Πολεοδομικού Σχεδιασμού (ΔΠΣ) και Σχεδιασμού Μητροπολιτικών, Αστικών και Περιαστικών Περιοχών (ΔΣΜΑΠΠ) του Υπουργείου Περιβάλλοντος και Ενέργειας, με τη συνδρομή και των λοιπών Διευθύνσεων που διαθέτουν στοιχεία σχετικά με τα επί μέρους αντικείμενα. Η ένταξη των σχετικών μελετών στα εν λόγω Προγράμματα ΕΠΣ έχει ως γνώμονα την επίλυση χρόνιων προβλημάτων ή την ριζική και αποτελεσματική αντιμετώπιση ειδικών ή έκτακτων περιστάσεων και ιδίως: την αντιμετώπιση κρίσιμων χωρικών προβλημάτων, την προώθηση έργων και προγραμμάτων υπερτοπικής κλίμακας ή στρατηγικής σημασίας, τα προγράμματα αστικής ανάπλασης ή περιβαλλοντικής προστασίας, την αντιμετώπιση σοβαρών συνεπειών από φυσικές καταστροφές, ή τις παρεμβάσεις στο πλαίσιο προγραμμάτων συγχρηματοδοτουμένων από την Ευρωπαϊκή Ένωση (ΕΕ). Εφόσον οι ανωτέρω μελέτες εκπονηθούν ανεξάρτητα από τις μελέτες ΤΠΣ, οι ρυθμίσεις τους ενσωματώνονται στα εκπονούμενα ΤΠΣ της εκάστοτε περιοχής αναφοράς. Γ. Τα Προγράμματα εκπόνησης μελετών Τοπικών Πολεοδομικών Σχεδίων και Ειδικών Πολεοδομικών Σχεδίων εγκρίνονται τμηματικά, με χρονικό επιμερισμό των αναθέσεων των μελετών, με στόχο την ολοκλήρωσή τους έως την 30η Ιουνίου 2025. Με την παρούσα καταρτίζεται το Β΄ τμήμα των Προ- γραμμάτων πολεοδομικού σχεδιασμού, το οποίο περιλαμβάνει εκατόν είκοσι οκτώ (128) και επτά (7) μελέτες Τοπικών και Ειδικών Πολεοδομικών Σχεδίων αντιστοίχως, όπως αυτές παρατίθενται στο άρθρο 2. Άρθρο 2 Έγκριση Β΄ τμήματος Προγραμμάτων Πολεοδομικού Σχεδιασμού Εγκρίνεται, κατ΄ εφαρμογή της παρ. 1 του άρθρου 14 του ν. 4759/2020, το Β΄ τμήμα των προγραμμάτων εκπόνησης Τοπικών και Ειδικών Πολεοδομικών Σχεδίων, το οποίο περιλαμβάνει τις εξής μελέτες: Α. Μελέτες Τοπικών Πολεοδομικών Σχεδίων ΔΗΜΟΣ ΣΠΕΤΣΩΝ (ΔΕ ΣΠΕΤΣΩΝ) ΔΗΜΟΣ ΥΔΡΑΣ (ΔΕ ΥΔΡΑΣ) ΔΗΜΟΣ ΕΛΕΥΣΙΝΑΣ (ΔΕ ΜΑΓΟΥΛΑΣ, ΕΛΕΥΣΙΝΟΣ) – ΔΗΜΟΣ ΜΕΓΑΡΕΩΝ (ΔΕ ΝΕΑΣ ΠΕΡΑΜΟΥ) ΔΗΜΟΣ ΦΟΥΡΝΩΝ ΚΟΡΣΕΩΝ (ΔΕ ΦΟΥΡΝΩΝ ΚΟΡΣΕΩΝ) – ΔΗΜΟΣ ΙΚΑΡΙΑΣ (ΔΕ ΑΓΙΟΥ ΚΥΡΗΚΟΥ, ΕΥΔΗΛΟΥ, ΡΑΧΩΝ) ΔΗΜΟΣ ΟΙΝΟΥΣΣΩΝ (ΔΕ ΟΙΝΟΥΣΣΩΝ) – ΔΗΜΟΣ ΨΑΡΩΝ (ΔΕ ΨΑΡΩΝ) – ΔΗΜΟΣ ΧΙΟΥ (ΔΕ ΚΑΡΔΑΜΥΛΩΝ, ΟΜΗΡΟΥΠΟΛΗΣ, ΑΜΑΝΗΣ, ΧΙΟΥ, ΚΑΜΠΟΧΩΡΩΝ, ΑΓΙΟΥ ΜΗΝΑ, ΜΑΣΤΙΧΟΧΩΡΙΩΝ, ΙΩΝΙΑΣ) ΔΗΜΟΣ ΚΥΜΗΣ – ΑΛΙΒΕΡΙΟΥ (ΔΕ ΚΥΜΗΣ, ΚΟΝΙΣΤΡΩΝ, ΤΑΜΙΝΑΙΩΝ, ΑΥΛΩΝΟΣ, ΔΙΣΤΥΩΝ) ΔΗΜΟΣ ΤΡΙΚΚΑΙΩΝ (ΔΕ ΕΣΤΙΑΙΩΤΙΔΑΣ, ΠΑΛΗΟΚΑΣΤΡΟΥ, ΠΑΡΑΛΗΘΑΙΩΝ) ΔΗΜΟΣ ΤΡΙΚΚΑΙΩΝ (ΔΕ ΚΟΖΙΑΚΑ, ΦΑΛΩΡΕΙΑΣ, ΤΡΙΚΚΑΙΩΝ, ΚΑΛΛΙΔΕΝΔΡΟΥ, ΜΕΓΑΛΩΝ ΚΑΛΥΒΙΩΝ) ΔΗΜΟΣ ΒΕΛΟΥ – ΒΟΧΑΣ (ΔΕ ΒΕΛΟΥ, ΒΟΧΑΣ) ΔΗΜΟΣ ΚΟΡΙΝΘΙΩΝ (ΔΕ ΣΑΡΩΝΙΚΟΥ, ΣΟΛΥΓΕΙΑΣ) ΔΗΜΟΣ ΔΙΟΝΥΣΟΥ (ΔΕ ΣΤΑΜΑΤΑΣ, ΑΓΙΟΥ ΣΤΕΦΑΝΟΥ, ΚΡΥΟΝΕΡΙΟΥ, ΑΝΟΙΞΕΩΣ, ΡΟΔΟΠΟΛΕΩΣ, ΔΡΟΣΙΑΣ, ΔΙΟΝΥΣΟΥ) ΔΗΜΟΣ ΠΕΝΤΕΛΗΣ (ΔΕ ΠΕΝΤΕΛΗΣ, ΝΕΑΣ ΠΕΝΤΕΛΗΣ, ΜΕΛΙΣΣΙΩΝ) ΔΗΜΟΣ ΣΑΡΩΝΙΚΟΥ (ΔΕ ΣΑΡΩΝΙΔΟΣ, ΚΑΛΥΒΙΩΝ ΘΟΡΙΚΟΥ, ΚΟΥΒΑΡΑ, ΑΝΑΒΥΣΣΟΥ) ΔΗΜΟΣ ΡΑΦΗΝΑΣ – ΠΙΚΕΡΜΙΟΥ (ΔΕ ΠΙΚΕΡΜΙΟΥ, ΡΑΦΗΝΑΣ) ΔΗΜΟΣ ΠΑΞΩΝ (ΔΕ ΠΑΞΩΝ) ΔΗΜΟΣ ΑΝΔΡΟΥ (ΔΕ ΥΔΡΟΥΣΑΣ, ΑΝΔΡΟΥ, ΚΟΡΘΙΟΥ) ΔΗΜΟΣ ΤΗΝΟΥ (ΔΕ ΠΑΝΟΡΜΟΥ, ΕΞΩΜΒΟΥΡΓΟΥ, ΤΗΝΟΥ) ΔΗΜΟΣ ΝΑΞΟΥ ΚΑΙ ΜΙΚΡΩΝ ΚΥΚΛΑΔΩΝ (ΔΕ ΔΡΥΜΑΛΙΑΣ, ΝΑΞΟΥ) ΔΗΜΟΣ ΤΡΟΙΖΗΝΙΑΣ (ΔΕ ΜΕΘΑΝΩΝ, ΤΡΟΙΖΗΝΟΣ) ΔΗΜΟΣ ΠΛΑΤΑΝΙΑ (ΔΕ ΒΟΥΚΟΛΙΩΝ, ΚΟΛΥΜΒΑΡΙΟΥ, ΠΛΑΤΑΝΙΑ, ΜΟΥΣΟΥΡΩΝ) ΔΗΜΟΣ ΡΕΘΥΜΝΗΣ (ΔΕ ΛΑΠΠΑΙΩΝ, ΑΡΚΑΔΙΟΥ, ΡΕΘΥΜΝΗΣ, ΝΙΚΗΦΟΡΟΥ ΦΩΚΑ) ΔΗΜΟΣ ΑΝΩΓΕΙΩΝ (ΔΕ ΑΝΩΓΕΙΩΝ) – ΔΗΜΟΣ ΜΥΛΟΠΟΤΑΜΟΥ (ΔΕ ΓΕΡΟΠΟΤΑΜΟΥ, ΚΟΥΛΟΥΚΩΝΑ) ΔΗΜΟΣ ΓΟΡΤΥΝΑΣ (ΔΕ ΡΟΥΒΑ, ΑΓΙΑΣ ΒΑΡΒΑΡΑΣ, ΚΟΦΙΝΑ, ΓΟΡΤΥΝΑΣ) ΔΗΜΟΣ ΦΑΙΣΤΟΥ (ΔΕ ΤΥΜΠΑΚΙΟΥ, ΖΑΡΟΥ, ΜΟΙΡΩΝ) ΔΗΜΟΣ ΑΓΙΑΣ ΠΑΡΑΣΚΕΥΗΣ (ΔΕ ΑΓΙΑΣ ΠΑΡΑΣΚΕΥΗΣ) ΔΗΜΟΣ ΠΑΠΑΓΟΥ – ΧΟΛΑΡΓΟΥ (ΔΕ ΧΟΛΑΡΓΟΥ, ΠΑΠΑΓΟΥ) ΔΗΜΟΣ ΖΩΓΡΑΦΟΥ (ΔΕ ΖΩΓΡΑΦΟΥ) ΔΗΜΟΣ ΚΑΙΣΑΡΙΑΝΗΣ (ΔΕ ΚΑΙΣΑΡΙΑΝΗΣ) ΔΗΜΟΣ ΑΘΗΝΑΙΩΝ (ΔΕ ΑΘΗΝΑΙΩΝ) ΔΗΜΟΣ ΗΛΙΟΥΠΟΛΕΩΣ (ΔΕ ΗΛΙΟΥΠΟΛΕΩΣ) ΔΗΜΟΣ ΕΛΛΗΝΙΚΟΥ – ΑΡΓΥΡΟΥΠΟΛΗΣ (ΔΕ ΑΡΓΥΡΟΥΠΟΛΗΣ, ΕΛΛΗΝΙΚΟΥ) ΔΗΜΟΣ ΝΕΑΣ ΣΜΥΡΝΗΣ (ΔΕ ΝΕΑΣ ΣΜΥΡΝΗΣ) ΔΗΜΟΣ ΠΑΛΑΙΟΥ ΦΑΛΗΡΟΥ (ΔΕ ΠΑΛΑΙΟΥ ΦΑΛΗΡΟΥ) ΔΗΜΟΣ ΚΑΛΛΙΘΕΑΣ (ΔΕ ΚΑΛΛΙΘΕΑΣ) ΔΗΜΟΣ ΑΓΙΟΥ ΔΗΜΗΤΡΙΟΥ (ΔΕ ΑΓΙΟΥ ΔΗΜΗΤΡΙΟΥ) ΔΗΜΟΣ ΔΑΦΝΗΣ – ΥΜΗΤΤΟΥ (ΔΕ ΥΜΗΤΤΟΥ, ΔΑΦΝΗΣ) ΔΗΜΟΣ ΚΗΦΙΣΙΑΣ (ΔΕ ΚΗΦΙΣΙΑΣ) ΔΗΜΟΣ ΠΕΡΙΣΤΕΡΙΟΥ (ΔΕ ΠΕΡΙΣΤΕΡΙΟΥ) ΔΗΜΟΣ ΑΙΓΑΛΕΩ (ΔΕ ΑΙΓΑΛΕΩ) ΔΗΜΟΣ ΧΑΪΔΑΡΙΟΥ (ΔΕ ΧΑΪΔΑΡΙΟΥ) ΔΗΜΟΣ ΚΕΡΑΤΣΙΝΙΟΥ – ΔΡΑΠΕΤΣΩΝΑΣ (ΔΕ ΚΕΡΑΤΣΙΝΙΟΥ, ΔΡΑΠΕΤΣΩΝΑΣ) ΔΗΜΟΣ ΑΣΠΡΟΠΥΡΓΟΥ (ΔΕ ΑΣΠΡΟΠΥΡΓΟΥ) ΔΗΜΟΣ ΦΥΛΗΣ (ΔΕ ΦΥΛΗΣ, ΑΝΩ ΛΙΟΣΙΩΝ, ΖΕΦΥΡΙΟΥ) ΔΗΜΟΣ ΚΡΩΠΙΑΣ (ΔΕ ΚΡΩΠΙΑΣ) ΔΗΜΟΣ ΛΑΥΡΕΩΤΙΚΗΣ (ΔΕ ΚΕΡΑΤΕΑΣ, ΛΑΥΡΕΩΤΙΚΗΣ, ΑΓΙΟΥ ΚΩΝΣΤΑΝΤΙΝΟΥ) ΔΗΜΟΣ ΔΥΤΙΚΗΣ ΑΧΑΪΑΣ (ΔΕ ΜΟΒΡΗΣ, ΑΡΙΣΣΟΥ, ΔΥΜΗΣ, ΩΛΕΝΙΑΣ) ΔΗΜΟΣ ΕΡΥΜΑΝΘΟΥ (ΔΕ ΛΕΟΝΤΙΟΥ, ΚΑΛΕΝΤΖΙΟΥ, ΦΑΡΡΩΝ, ΤΡΙΤΑΙΑΣ) ΔΗΜΟΣ ΚΑΛΑΒΡΥΤΩΝ (ΔΕ ΚΑΛΑΒΡΥΤΩΝ, ΛΕΥΚΑΣΙΟΥ, ΑΡΟΑΝΙΑΣ, ΠΑΪΩΝ) ΔΗΜΟΣ ΠΗΝΕΙΟΥ (ΔΕ ΤΡΑΓΑΝΟΥ, ΓΑΣΤΟΥΝΗΣ) ΔΗΜΟΣ ΠΥΡΓΟΥ (ΔΕ ΒΩΛΑΚΟΣ, ΩΛΕΝΗΣ, ΙΑΡΔΑΝΟΥ, ΠΥΡΓΟΥ) ΔΗΜΟΣ ΑΡΧΑΙΑΣ ΟΛΥΜΠΙΑΣ (ΔΕ ΛΑΜΠΕΙΑΣ, ΛΑΣΙΩΝΟΣ, ΦΟΛΟΗΣ, ΑΡΧΑΙΑΣ ΟΛΥΜΠΙΑΣ) ΔΗΜΟΣ ΑΝΔΡΙΤΣΑΙΝΑΣ – ΚΡΕΣΤΕΝΩΝ (ΔΕ ΣΚΙΛΛΟΥΝΤΟΣ, ΑΛΙΦΕΙΡΑΣ, ΑΝΔΡΙΤΣΑΙΝΗΣ) ΔΗΜΟΣ ΖΑΧΑΡΩΣ (ΔΕ ΦΙΓΑΛΕΙΑΣ, ΖΑΧΑΡΩΣ) ΔΗΜΟΣ ΤΡΙΦΥΛΙΑΣ (ΔΕ ΑΕΤΟΥ, ΤΡΙΠΥΛΗΣ) ΔΗΜΟΣ ΠΥΛΟΥ – ΝΕΣΤΟΡΟΣ (ΔΕ ΧΙΛΙΟΧΩΡΙΩΝ, ΠΑΠΑΦΛΕΣΣΑ) ΔΗΜΟΣ ΛΟΚΡΩΝ (ΔΕ ΔΑΦΝΟΥΣΙΩΝ, ΑΤΑΛΑΝΤΗΣ, ΜΑΛΕΣΙΝΗΣ, ΟΠΟΥΝΤΙΩΝ) ΔΗΜΟΣ ΟΙΧΑΛΙΑΣ (ΔΕ ΕΙΡΑΣ, ΑΝΔΑΝΙΑΣ, ΔΩΡΙΟΥ, ΟΙΧΑΛΙΑΣ, ΜΕΛΙΓΑΛΑ) ΔΗΜΟΣ ΚΑΛΑΜΑΤΑΣ (ΔΕ ΑΡΦΑΡΩΝ, ΘΟΥΡΙΑΣ, ΑΡΙΟΣ) ΔΗΜΟΣ ΣΠΑΡΤΗΣ (ΔΕ ΚΑΡΥΩΝ, ΟΙΝΟΥΝΤΟΣ, ΠΕΛΛΑΝΑΣ, ΜΥΣΤΡΑ, ΘΕΡΑΠΝΩΝ, ΣΠΑΡΤΗΣ, ΦΑΡΙΔΟΣ) ΔΗΜΟΣ ΔΥΤΙΚΗΣ ΣΑΜΟΥ (ΔΕ ΚΑΡΛΟΒΑΣΙΩΝ) – ΔΗΜΟΣ ΑΝΑΤΟΛΙΚΗΣ ΣΑΜΟΥ (ΔΕ ΒΑΘΕΟΣ, ΠΥΘΑΓΟΡΕΙΟΥ) ΔΗΜΟΣ ΚΩ (ΔΕ ΚΩ, ΔΙΚΑΙΟΥ, ΗΡΑΚΛΕΙΔΩΝ) – ΔΗΜΟΣ ΝΙΣΥΡΟΥ (ΔΕ ΝΙΣΥΡΟΥ) ΔΗΜΟΣ ΣΥΜΗΣ (ΔΕ ΣΥΜΗΣ) – ΔΗΜΟΣ ΤΗΛΟΥ (ΔΕ ΤΗΛΟΥ) – ΔΗΜΟΣ ΧΑΛΚΗΣ (ΔΕ ΧΑΛΚΗΣ) ΔΗΜΟΣ ΣΚΟΠΕΛΟΥ (ΔΕ ΣΚΟΠΕΛΟΥ) – ΔΗΜΟΣ ΑΛΟΝΝΗΣΟΥ (ΔΕ ΑΛΟΝΝΗΣΟΥ) – ΔΗΜΟΣ ΣΚΙΑΘΟΥ (ΔΕ ΣΚΙΑΘΟΥ) ΔΗΜΟΣ ΑΣΤΥΠΑΛΑΙΑΣ (ΔΕ ΑΣΤΥΠΑΛΑΙΑΣ) – ΔΗΜΟΣ ΑΝΑΦΗΣ (ΔΕ ΑΝΑΦΗΣ) ΔΗΜΟΣ ΣΙΚΙΝΟΥ (ΔΕ ΣΙΚΙΝΟΥ) – ΔΗΜΟΣ ΦΟΛΕΓΑΝΔΡΟΥ (ΔΕ ΦΟΛΕΓΑΝΔΡΟΥ) – ΔΗΜΟΣ ΙΗΤΩΝ (ΔΕ ΙΗΤΩΝ) ΔΗΜΟΣ ΚΕΑΣ [ΔΕ ΚΕΑΣ (ΙΟΥΛΙΔΟΣ)] ΔΗΜΟΣ ΑΓΙΟΥ ΕΥΣΤΡΑΤΙΟΥ (ΔΕ ΑΓΙΟΥ ΕΥΣΤΡΑΤΙΟΥ) – ΔΗΜΟΣ ΛΗΜΝΟΥ (ΔΕ ΝΕΑΣ ΚΟΥΤΑΛΗΣ, ΜΟΥΔΡΟΥ, ΑΤΣΙΚΗΣ, ΜΥΡΙΝΑΣ) ΔΗΜΟΣ ΜΥΤΙΛΗΝΗΣ (ΔΕ ΑΓΙΑΣΟΥ, ΠΛΩΜΑΡΙΟΥ, ΓΕΡΑΣ, ΛΟΥΤΡΟΠΟΛΕΩΣ ΘΕΡΜΗΣ, ΕΥΕΡΓΕΤΟΥΛΑ, ΜΥΤΙΛΗΝΗΣ) ΔΗΜΟΣ ΔΥΤΙΚΗΣ ΛΕΣΒΟΥ (ΔΕ ΜΗΘΥΜΝΑΣ, ΠΕΤΡΑΣ, ΜΑΝΤΑΜΑΔΟΥ, ΚΑΛΛΟΝΗΣ, ΑΓΙΑΣ ΠΑΡΑΣΚΕΥΗΣ, ΕΡΕΣΟΥ- ΑΝΤΙΣΣΗΣ, ΠΟΛΙΧΝΙΤΟΥ) ΔΗΜΟΣ ΠΑΡΟΥ (ΔΕ ΠΑΡΟΥ) ΔΗΜΟΣ ΑΜΟΡΓΟΥ (ΔΕ ΑΜΟΡΓΟΥ) ΔΗΜΟΣ ΡΟΔΟΥ (ΔΕ ΡΟΔΟΥ, ΙΑΛΥΣΟΥ, ΠΕΤΑΛΟΥΔΩΝ, ΑΦΑΝΤΟΥ, ΑΤΑΒΥΡΟΥ, ΚΑΛΛΙΘΕΑΣ, ΚΑΜΕΙΡΟΥ, ΑΡΧΑΓΓΕΛΟΥ, ΛΙΝΔΙΩΝ, ΝΟΤΙΑΣ ΡΟΔΟΥ) ΔΗΜΟΣ ΒΙΑΝΝΟΥ (ΔΕ ΒΙΑΝΝΟΥ) – ΔΗΜΟΣ ΙΕΡΑΠΕΤΡΑΣ (ΔΕ ΙΕΡΑΠΕΤΡΑΣ, ΜΑΚΡΥ ΓΙΑΛΟΥ) ΔΗΜΟΣ ΑΓΙΟΥ ΝΙΚΟΛΑΟΥ (ΔΕ ΝΕΑΠΟΛΗΣ, ΑΓΙΟΥ ΝΙΚΟΛΑΟΥ) ΔΗΜΟΣ ΟΡΟΠΕΔΙΟΥ ΛΑΣΙΘΙΟΥ (ΔΕ ΟΡΟΠΕΔΙΟΥ ΛΑΣΙΘΙΟΥ) ΔΗΜΟΣ ΧΕΡΣΟΝΗΣΟΥ (ΔΕ ΓΟΥΒΩΝ, ΧΕΡΣΟΝΗΣΟΥ, ΕΠΙΣΚΟΠΗΣ, ΜΑΛΙΩΝ) ΔΗΜΟΣ ΗΡΑΚΛΕΙΟΥ (ΔΕ ΝΕΑΣ ΑΛΙΚΑΡΝΑΣΣΟΥ, ΗΡΑΚΛΕΙΟΥ, ΤΕΜΕΝΟΥΣ, ΓΟΡΓΟΛΑΙΝΗ, ΠΑΛΙΑΝΗΣ) ΔΗΜΟΣ ΑΡΧΑΝΩΝ – ΑΣΤΕΡΟΥΣΙΩΝ (ΔΕ ΑΡΧΑΝΩΝ, ΝΙΚΟΥ ΚΑΖΑΝΤΖΑΚΗ, ΑΣΤΕΡΟΥΣΙΩΝ) ΔΗΜΟΣ ΙΣΤΙΑΙΑΣ – ΑΙΔΗΨΟΥ (ΔΕ ΑΡΤΕΜΙΣΙΟΥ, ΙΣΤΙΑΙΑΣ, ΩΡΕΩΝ, ΑΙΔΗΨΟΥ, ΛΙΧΑΔΟΣ) ΔΗΜΟΣ ΧΑΛΚΙΔΕΩΝ (ΔΕ ΛΗΛΑΝΤΙΩΝ, ΧΑΛΚΙΔΕΩΝ) ΔΗΜΟΣ ΕΡΕΤΡΙΑΣ (ΔΕ ΑΜΑΡΥΝΘΙΩΝ, ΕΡΕΤΡΙΑΣ) ΔΗΜΟΣ ΔΙΡΦΥΩΝ – ΜΕΣΣΑΠΙΩΝ (ΔΕ ΜΕΣΣΑΠΙΩΝ, ΔΙΡΦΥΩΝ) ΔΗΜΟΣ ΣΚΥΡΟΥ (ΔΕ ΣΚΥΡΟΥ) ΔΗΜΟΣ ΚΑΤΕΡΙΝΗΣ (ΔΕ ΠΙΕΡΙΩΝ, ΕΛΑΦΙΝΑΣ, ΠΕΤΡΑΣ) – ΔΗΜΟΣ ΠΥΔΝΑΣ ΚΟΛΙΝΔΡΟΥ (ΔΕ ΚΟΛΙΝΔΡΟΥ ΔΗΜΟΣ ΑΚΤΙΟΥ – ΒΟΝΙΤΣΑΣ (ΔΕ ΑΝΑΚΤΟΡΙΟΥ, ΜΕΔΕΩΝΟΣ, ΠΑΛΑΙΡΟΥ) ΔΗΜΟΣ ΑΝΑΤΟΛΙΚΗΣ ΜΑΝΗΣ (ΔΕ ΣΥΜΝΟΥΣ, ΓΥΘΕΙΟΥ, ΟΙΤΥΛΟΥ, ΑΝΑΤΟΛΙΚΗΣ ΜΑΝΗΣ) ΔΗΜΟΣ ΕΥΡΩΤΑ (ΔΕ ΓΕΡΟΝΘΡΩΝ, ΕΛΟΥΣ, ΝΙΑΤΩΝ, ΣΚΑΛΑΣ, ΚΡΟΚΕΩΝ) ΔΗΜΟΣ ΜΟΝΕΜΒΑΣΙΑΣ (ΔΕ ΖΑΡΑΚΑ, ΜΟΝΕΜΒΑΣΙΑΣ, ΑΣΩΠΟΥ, ΒΟΪΩΝ, ΜΟΛΑΩΝ) ΔΗΜΟΣ ΝΟΤΙΑΣ ΚΥΝΟΥΡΙΑΣ (ΔΕ ΚΟΣΜΑ, ΤΥΡΟΥ, ΛΕΩΝΙΔΙΟΥ) ΔΗΜΟΣ ΒΟΡΕΙΑΣ ΚΥΝΟΥΡΙΑΣ (ΔΕ ΒΟΡΕΙΑΣ ΚΥΝΟΥΡΙΑΣ) ΔΗΜΟΣ ΆΡΓΟΥΣ – ΜΥΚΗΝΩΝ (ΔΕ ΑΛΕΑΣ, ΚΟΥΤΣΟΠΟΔΙΟΥ, ΛΥΡΚΕΙΑΣ, ΜΥΚΗΝΑΙΩΝ, ΑΡΓΟΥΣ, ΝΕΑΣ ΚΙΟΥ, ΛΕΡΝΑΣ, ΑΧΛΑΔΟΚΑΜΠΟΥ) ΔΗΜΟΣ ΤΡΙΠΟΛΗΣ (ΔΕ ΛΕΒΙΔΙΟΥ, ΜΑΝΤΙΝΕΙΑΣ, ΤΡΙΠΟΛΗΣ, ΤΕΓΕΑΣ, ΚΟΡΥΘΙΟΥ) ΔΗΜΟΣ ΣΙΚΥΩΝΙΩΝ (ΔΕ ΣΙΚΥΩΝΙΩΝ, ΦΕΝΕΟΥ, ΣΤΥΜΦΑΛΙΑΣ) ΔΗΜΟΣ ΣΦΑΚΙΩΝ (ΔΕ ΣΦΑΚΙΩΝ) ΔΗΜΟΣ ΓΟΡΤΥΝΙΑΣ (ΔΕ ΚΟΝΤΟΒΑΖΑΙΝΗΣ, ΗΡΑΙΑΣ, ΚΛΕΙΤΟΡΟΣ, ΤΡΟΠΑΙΩΝ, ΒΥΤΙΝΑΣ, ΛΑΓΚΑΔΙΩΝ, ΔΗΜΗΤΣΑΝΗΣ, ΤΡΙΚΟΛΩΝΩΝ) ΔΗΜΟΣ ΣΟΥΛΙΟΥ (ΔΕ ΣΟΥΛΙΟΥ, ΑΧΕΡΟΝΤΑ, ΠΑΡΑΜΥΘΙΑΣ) ΔΗΜΟΣ ΔΩΔΩΝΗΣ (ΔΕ ΔΩΔΩΝΗΣ, ΣΕΛΛΩΝ, ΑΓΙΟΥ ΔΗΜΗΤΡΙΟΥ, ΛΑΚΚΑΣ ΣΟΥΛΙΟΥ) ΔΗΜΟΣ ΔΩΡΙΔΟΣ (ΔΕ ΒΑΡΔΟΥΣΙΩΝ, ΛΙΔΩΡΙΚΙΟΥ, ΕΥΠΑΛΙΟΥ, ΤΟΛΟΦΩΝΟΣ) ΔΗΜΟΣ ΖΑΓΟΡΙΟΥ (ΔΕ ΠΑΠΙΓΚΟΥ, ΤΥΜΦΗΣ, ΒΟΒΟΥΣΗΣ, ΚΕΝΤΡΙΚΟΥ ΖΑΓΟΡΙΟΥ, ΑΝΑΤΟΛΙΚΟΥ ΖΑΓΟΡΙΟΥ) ΔΗΜΟΣ ΖΑΚΥΝΘΟΥ (ΔΕ ΕΛΑΤΙΩΝ, ΑΛΥΚΩΝ, ΑΡΚΑΔΙΩΝ, ΑΡΤΕΜΙΣΙΩΝ, ΖΑΚΥΝΘΙΩΝ, ΛΑΓΑΝΑ) ΔΗΜΟΣ ΣΑΜΗΣ (ΔΕ ΕΡΙΣΟΥ, ΠΥΛΑΡΕΩΝ, ΣΑΜΗΣ) – ΔΗΜΟΣ ΛΗΞΟΥΡΙΟΥ (ΔΕ ΛΗΞΟΥΡΙΟΥ) – ΔΗΜΟΣ ΑΡΓΟΣΤΟΛΙΟΥ (ΔΕ ΑΡΓΟΣΤΟΛΙΟΥ, ΟΜΑΛΩΝ, ΕΛΕΙΟΥ-ΠΡΟΝΩΝ, ΛΕΙΒΑΘΟΥΣ) ΔΗΜΟΣ ΝΟΤΙΑΣ ΚΕΡΚΥΡΑΣ (ΔΕ ΛΕΥΚΙΜΜΑΙΩΝ, ΜΕΛΙΤΕΙΕΩΝ, ΚΟΡΙΣΣΙΩΝ) ΔΗΜΟΣ ΚΕΝΤΡΙΚΗΣ ΚΕΡΚΥΡΑΣ ΚΑΙ ΔΙΑΠΟΝΤΙΩΝ ΝΗΣΩΝ (ΔΕ ΕΡΕΙΚΟΥΣΣΗΣ, ΟΘΩΝΩΝ, ΜΑΘΡΑΚΙΟΥ, ΦΑΙΑΚΩΝ, ΠΑΡΕΛΙΩΝ, ΠΑΛΑΙΟΚΑΣΤΡΙΤΩΝ, ΚΕΡΚΥΡΑΙΩΝ, ΑΧΙΛΛΕΙΩΝ) ΔΗΜΟΣ ΒΟΡΕΙΑΣ ΚΕΡΚΥΡΑΣ (ΔΕ ΑΓΙΟΥ ΓΕΩΡΓΙΟΥ, ΘΙΝΑΛΙΟΥ, ΕΣΠΕΡΙΩΝ, ΚΑΣΣΩΠΑΙΩΝ) ΔΗΜΟΣ ΛΕΥΚΑΔΑΣ (ΔΕ ΚΑΛΑΜΟΥ, ΚΑΣΤΟΥ, ΣΦΑΚΙΩΤΩΝ, ΚΑΡΥΑΣ, ΛΕΥΚΑΔΟΣ, ΕΛΛΟΜΕΝΟΥ, ΑΠΟΛΛΩΝΙΩΝ) – ΔΗΜΟΣ ΜΕΓΑΝΗΣΙΟΥ (ΔΕ ΜΕΓΑΝΗΣΙΟΥ) ΔΗΜΟΣ ΩΡΩΠΟΥ (ΔΕ ΚΑΠΑΝΔΡΙΤΙΟΥ, ΑΥΛΩΝΟΣ, ΜΑΡΚΟΠΟΥΛΟΥ ΩΡΩΠΟΥ, ΜΑΛΑΚΑΣΗΣ) ΔΗΜΟΣ ΚΥΘΗΡΩΝ (ΔΕ ΑΝΤΙΚΥΘΗΡΩΝ, ΚΥΘΗΡΩΝ) ΔΗΜΟΣ ΠΑΛΛΗΝΗΣ (ΔΕ ΠΑΛΛΗΝΗΣ, ΑΝΘΟΥΣΗΣ, ΓΕΡΑΚΑ) ΔΗΜΟΣ ΜΑΡΑΘΩΝΟΣ (ΔΕ ΒΑΡΝΑΒΑ, ΓΡΑΜΜΑΤΙΚΟΥ, ΜΑΡΑΘΩΝΟΣ, ΝΕΑΣ ΜΑΚΡΗΣ) ΔΗΜΟΣ ΑΧΑΡΝΩΝ (ΔΕ ΑΧΑΡΝΩΝ, ΘΡΑΚΟΜΑΚΕΔΟΝΩΝ) ΔΗΜΟΣ ΑΓΙΩΝ ΑΝΑΡΓΥΡΩΝ – ΚΑΜΑΤΕΡΟΥ (ΔΕ ΑΓΙΩΝ ΑΝΑΡΓΥΡΩΝ, ΚΑΜΑΤΕΡΟΥ) ΔΗΜΟΣ ΠΕΤΡΟΥΠΟΛΕΩΣ (ΔΕ ΠΕΤΡΟΥΠΟΛΕΩΣ) ΔΗΜΟΣ ΙΛΙΟΥ [ΔΕ ΙΛΙΟΥ (ΝΕΩΝ ΛΙΟΣΙΩΝ)] ΔΗΜΟΣ Ν. ΦΙΛΑΔΕΛΦΕΙΑΣ – Ν. ΧΑΛΚΗΔΟΝΟΣ (ΔΕ ΝΕΑΣ ΦΙΛΑΔΕΛΦΕΙΑΣ, ΝΕΑΣ ΧΑΛΚΗΔΟΝΟΣ) ΔΗΜΟΣ ΗΡΑΚΛΕΙΟΥ ΑΤΤΙΚΗΣ (ΔΕ ΗΡΑΚΛΕΙΟΥ) ΔΗΜΟΣ ΝΕΑΣ ΙΩΝΙΑΣ (ΔΕ ΝΕΑΣ ΙΩΝΙΑΣ) ΔΗΜΟΣ ΛΥΚΟΒΡΥΣΗΣ – ΠΕΥΚΗΣ (ΔΕ ΠΕΥΚΗΣ) ΔΗΜΟΣ ΑΜΑΡΟΥΣΙΟΥ (ΔΕ ΑΜΑΡΟΥΣΙΟΥ) ΔΗΜΟΣ ΓΑΛΑΤΣΙΟΥ (ΔΕ ΓΑΛΑΤΣΙΟΥ) ΔΗΜΟΣ ΚΟΡΥΔΑΛΛΟΥ (ΔΕ ΚΟΡΥΔΑΛΛΟΥ) ΔΗΜΟΣ ΑΓΙΑΣ ΒΑΡΒΑΡΑΣ (ΔΕ ΑΓΙΑΣ ΒΑΡΒΑΡΑΣ) ΔΗΜΟΣ ΝΙΚΑΙΑΣ – ΑΓΙΟΥ ΙΩΑΝΝΗ ΡΕΝΤΗ (ΔΕ ΝΙΚΑΙΑΣ, ΑΓΙΟΥ ΙΩΑΝΝΟΥ ΡΕΝΤΗ) ΔΗΜΟΣ ΜΟΣΧΑΤΟΥ – ΤΑΥΡΟΥ (ΔΕ ΤΑΥΡΟΥ, ΜΟΣΧΑΤΟΥ) ΔΗΜΟΣ ΣΑΛΑΜΙΝΟΣ (ΔΕ ΣΑΛΑΜΙΝΟΣ, ΑΜΠΕΛΑΚΙΩΝ) ΔΗΜΟΣ ΣΠΑΤΩΝ – ΑΡΤΕΜΙΔΟΣ (ΔΕ ΣΠΑΤΩΝ- ΛΟΥΤΣΑΣ, ΑΡΤΕΜΙΔΟΣ) ΔΗΜΟΣ ΜΕΓΑΛΟΠΟΛΗΣ (ΔΕ ΓΟΡΤΥΝΟΣ, ΜΕΓΑΛΟΠΟΛΗΣ, ΦΑΛΑΙΣΙΑΣ) εξαιρουμένης της περιοχής επέμβασης του ΕΠΣ απολιγνιτοποίησης ΔΗΜΟΣ ΝΕΜΕΑΣ (ΔΕ ΝΕΜΕΑΣ) ΔΗΜΟΣ ΑΡΙΣΤΟΤΕΛΗ (ΔΕ ΣΤΑΓΕΙΡΩΝ – ΑΚΑΝΘΟΥ, ΠΑΝΑΓΙΑΣ, ΑΡΝΑΙΑΣ) Β. Μελέτες Ειδικών Πολεοδομικών Σχεδίων ΔΗΜΟΣ ΕΡΜΙΟΝΙΔΑΣ (ΔΕ ΕΡΜΙΟΝΗΣ, ΚΡΑΝΙΔΙΟΥ) – ΔΗΜΟΣ ΠΟΡΟΥ (ΔΕ ΠΟΡΟΥ) ΔΗΜΟΣ ΚΑΛΑΜΑΤΑΣ (ΔΕ ΚΑΛΑΜΑΤΑΣ) – ΔΗΜΟΣ ΔΥΤ. ΜΑΝΗΣ (ΔΕ ΑΒΙΑΣ, ΛΕΥΚΤΡΟΥ) – ΔΗΜΟΣ ΜΕΣΣΗΝΗΣ (ΔΕ ΜΕΣΣΗΝΗΣ, ΠΕΤΑΛΙΔΙΟΥ, ΑΙΠΕΙΑΣ) ΔΗΜΟΣ ΠΥΛΟΥ – ΝΕΣΤΟΡΟΣ (ΔΕ ΜΕΘΩΝΗΣ, ΚΟΡΩΝΗΣ, ΠΥΛΟΥ, ΝΕΣΤΟΡΟΣ) ΔΗΜΟΣ ΤΡΙΦΥΛΛΙΑΣ (ΔΕ ΑΥΛΩΝΟΣ, ΚΥΠΑΡΙΣΣΙΑΣ, ΦΙΛΙΑΤΡΩΝ, ΓΑΡΓΑΛΙΑΝΩΝ) ΔΗΜΟΣ ΔΙΟΥ – ΟΛΥΜΠΟΥ (ΔΕ ΔΙΟΥ, ΛΙΤΟΧΩΡΟΥ, ΑΝΑΤΟΛΙΚΟΥ ΟΛΥΜΠΟΥ) – ΔΗΜΟΣ ΚΑΤΕΡΙΝΗΣ (ΔΕ ΠΑΡΑΛΙΑΣ, ΚΟΡΙΝΟΥ, ΚΑΤΕΡΙΝΗΣ) – ΔΗΜΟΣ ΠΥΔΝΑΣ – ΚΟΛΙΝΔΡΟΥ (ΔΕ ΑΙΓΙΝΙΟΥ, ΠΥΔΝΑΣ, ΜΕΘΩΝΗΣ) ΔΗΜΟΣ ΘΕΡΜΟΥ – ΔΗΜΟΣ ΑΓΡΙΝΙΟΥ (ΔΕ ΠΑΡΑΒΟΛΑΣ, ΜΑΚΡΥΝΕΙΑΣ, ΑΡΑΚΥΝΘΟΥ, ΘΕΣΤΙΕΩΝ, ΑΓΡΙΝΙΟΥ, ΑΓΓΕΛΟΚΑΣΤΡΟΥ) ΔΗΜΟΣ Ν. ΠΡΟΠΟΝΤΙΔΑΣ (ΔΕ ΚΑΛΛΙΚΡΑΤΕΙΑΣ, ΤΡΙΓΛΙΑΣ, ΜΟΥΔΑΝΙΩΝ) – ΔΗΜΟΣ ΚΑΣΣΑΝΔΡΑΣ (ΔΕ ΚΑΣΣΑΝΔΡΑΣ, ΠΑΛΛΗΝΗΣ) – ΔΗΜΟΣ ΠΟΛΥΓΥΡΟΥ (ΔΕ ΠΟΛΥΓΥΡΟΥ, ΟΡΜΥΛΙΑΣ) – ΔΗΜΟΣ ΣΙΘΩΝΙΑΣ (ΔΕ ΣΙΘΩΝΙΑΣ, ΤΟΡΩΝΗΣ) ΠΑΡΑΛΙΑΚΟ ΜΕΤΩΠΟ ΗΠΕΙΡΟΥ: ΔΗΜΟΣ ΗΓΟΥΜΕΝΙΤΣΑΣ (ΔΕ ΗΓΟΥΜΕΝΙΤΣΗΣ, ΜΑΡΓΑΡΙΤΙΟΥ, ΠΑΡΑΠΟΤΑΜΟΥ, ΣΥΒΟΤΩΝ, ΠΕΡΔΙΚΑΣ) – ΔΗΜΟΣ ΦΙΛΙΑΤΩΝ (ΔΕ ΣΑΓΙΑΔΑΣ) – ΔΗΜΟΣ ΠΑΡΓΑΣ (ΔΕ ΠΑΡΓΑΣ, ΦΑΝΑΡΙΟΥ) – ΔΗΜΟΣ ΠΡΕΒΕΖΑΣ (ΔΕ ΠΡΕΒΕΖΗΣ, ΖΑΛΟΓΓΟΥ) – ΔΗΜΟΣ ΝΙΚΟΛΑΟΥ ΣΚΟΥΦΑ (ΔΕ ΑΡΑΧΘΟΥ, ΚΟΜΠΟΤΙΟΥ, ΚΟΜΜΕΝΟΥ) – ΔΗΜΟΣ ΑΡΤΑΙΩΝ (ΔΕ ΑΜΒΡΑΚΙΚΟΥ). Γ. Από της δημοσιεύσεως της παρούσας, τα ως άνω προγράμματα αναρτώνται στους ιστοτόπους του Υπουργείου Περιβάλλοντος και Ενέργειας και του Τεχνικού Επιμελητηρίου Ελλάδος (ΤΕΕ). Άρθρο 3 Κύριος των Προγραμμάτων Πολεοδομικού Σχεδιασμού Κίνηση της διαδικασίας εκπόνησης των μελετών – Χρηματοδότηση Α. Κύριος των ως άνω προγραμμάτων και μελετών είναι το Υπουργείο Περιβάλλοντος και Ενέργειας. Β. Με τη δημοσίευση της παρούσας, άρχεται η όλη διαδικασία που προβλέπεται στις κείμενες διατάξεις για την εκπόνηση των μελετών του άρθρου 2. Γ. Η εκπόνηση των μελετών των ως άνω Τοπικών Πολεοδομικών Σχεδίων και Ειδικών Πολεοδομικών Σχεδίων χρηματοδοτείται από το Πρόγραμμα Δημοσίων Επενδύσεων (ΠΔΕ) – ΣΑΤΑ 075, υπό τη γενική ονομασία τίτλου Έργων «ΠΟΛΕΟΔΟΜΙΚΕΣ ΜΕΤΑΡΡΥΘΜΙΣΕΙΣ». Άρθρο 4 Έναρξη Ισχύος Η ισχύς της παρούσας απόφασης αρχίζει από την δημοσίευσή της στην Εφημερίδα της Κυβερνήσεως. Η απόφαση αυτή να δημοσιευθεί στην Εφημερίδα της Κυβερνήσεως. Μπορείτε να κατεβάσετε το νέο ΦΕΚ από εδώ