Αναζήτηση στην κοινότητα

Εμφάνιση αποτελεσμάτων για τις ετικέτες 'δαπάνη'.

Found 11 results

-

Σύμφωνα με το Άρθρο 6, της ΚΥΑ Αριθμ. 27176 - Καθορισμός των ειδικότερων θεμάτων σχετικά με τη λειτουργία και την υλοποίηση του προγράμματος «Ανακαινίζω - Νοικιάζω» ως επιλέξιμες δαπάνες στο πλαίσιο του Προγράμματος ορίζονται οι εξής: α) Δαπάνες για εργασίες ανακαίνισης και επισκευής του επιλέξιμου ακινήτου. Ενδεικτικά, τέτοιου είδους εργασίες περιλαμβάνουν ανακαίνιση χώρων μπάνιου, ειδών υγιεινής ή χώρων κουζίνας, αντικατάσταση πόρτας εισόδου και εσωτερικών θυρών, αντικατάσταση ή επισκευή ερμαρίων, αντικατάσταση δαπέδων, αντικατάσταση ή επισκευή ηλεκτρολογικών και υδραυλικών εγκαταστάσεων, αντικατάσταση ή επισκευή δομικών στοιχείων, επιχρισμάτων, πλακιδίων, χρωματισμών και λοιπές αντίστοιχες εργασίες. β) Δαπάνες για αγορά προϊόντων και υλικών που είναι απαραίτητα για τις εργασίες που περιγράφονται στην περ. α’. 2. Εντός του ανώτατου ορίου δαπανών των επιλέξιμων δαπανών ανακαίνισης και επισκευής μπορούν, επιπλέον, να περιλαμβάνονται: α) δαπάνες για τυχόν απαιτούμενες ασφαλιστικές εισφορές τ. ΙΚΑ (νυν e-ΕΦΚΑ) για τις οικοδομικές εργασίες ανακαίνισης και επισκευής, οι οποίες βάσει της κείμενης νομοθεσίας, αναφορικά με τα μη στεγασμένα επαγγέλματα, βαρύνουν τον δικαιούχο του Προγράμματος και, β) δαπάνες υπηρεσιών μηχανικού για τυχόν εκδόσεις αδειών/εγκρίσεων ή εκπόνησης μελετών (στα πλαίσια έκδοσης αδειών/εγκρίσεων) ή έκδοσης Πιστοποιητικών Ενεργειακής Απόδοσης (Π.Ε.Α.) που απαιτούνται από την κείμενη νομοθεσία για την υλοποίηση των εργασιών ανακαίνισης και επισκευής. Η μέγιστη επιλέξιμη δαπάνη ορίζεται έως του συνολικού ποσού των επτακοσίων ευρώ (700 €). 3. Για την υλοποίηση των εργασιών ανακαίνισης, ο δικαιούχος οφείλει να εξασφαλίσει τυχόν απαιτούμενες άδειες/εγκρίσεις που προβλέπονται από τις κείμενες διατάξεις. Τυχόν έξοδα που προκύπτουν από τις ενέργειες αυτές, δύναται να περιλαμβάνονται στο ανώτατο όριο δαπανών των επιλέξιμων δαπανών του Προγράμματος, σύμφωνα με το Παράρτημα Ι. Παράρτημα Ι Κωδικοί Κατηγορίας Εμπόρου (Merchant Category Codes - MCC) Κατηγορία εμπόρου Περιγραφή δραστηριότητας 1520 Εργολάβοι Γενικά - Οικιστικές και Εμπορικές Εργολαβίες 1711 Εργολάβοι Θέρμανσης, Υδραυλικών Εγκαταστάσεων και Κλιματισμού 1731 Εργολάβοι ηλεκτρολόγοι 1740 Εργολάβοι Τοιχοποιίας, Λιθοδομών, Τοποθέτησης Πλακιδίων, Σοβατισμάτων και Μονώσεων 1750 Εργολάβοι ξυλουργικών εργασιών 1761 Εργολάβοι εργασιών στέγης, πλαισίων και λαμαρινών 1771 Εργολάβοι σκυροδέματος 2842 Παρασκευάσματα Ειδικού Καθαρισμού, Στίλβωσης και Υγιεινής - Αποχέτευσης 5039 Δομικά Υλικά - Μη Ταξινομημένα Αλλού 5051 Κέντρα και Γραφεία Υπηρεσιών Μετάλλων 5065 Ηλεκτρικά/Ηλεκτρολογικά Μέρη και Εξοπλισμός 5072 Υλικά/Σιδηρικά, Εξοπλισμοί και Προμήθειες 5074 Εξοπλισμός και Προμήθειες για Υδραυλικές Εγκαταστάσεις και Θέρμανση 5198 Χρώματα, Βερνίκια και Προμήθειες 5200 Καταστήματα Αποθήκες Οικιακών Προμηθειών 5211 Καταστήματα Ξυλείας, Οικοδομικών Υλικών 5231 Καταστήματα Υαλοπινάκων, Χρωμάτων και Ταπετσαριών 5251 Καταστήματα Υλικών/Σιδηρικών 5712 Καταστήματα Επίπλων, Οικιακών Επιπλώσεων και Εξοπλισμού, Εκτός Συσκευών 5713 Καταστήματα Επίστρωσης Δαπέδων 5714 Καταστήματα Υφασμάτων, Κουρτινών και Ταπετσαριών 5718 Καταστήματα Τζακιών, Παραπετασμάτων Τζακιού και Εξαρτημάτων 5719 Διάφορα Εξειδικευμένα Καταστήματα Οικιακών Επιπλώσεων 5722 Καταστήματα Οικιακών Συσκευών 5932 Καταστήματα Παλαιών Αντικειμένων - Πωλήσεις, Επισκευές και Υπηρεσίες Αποκατάστασης 7217 Καθαρισμός Χαλιών και Ταπετσαριών 7342 Υπηρεσίες Εξολόθρευσης και Απολύμανσης 7349 Υπηρεσίες Καθαρισμού, Συντήρησης και Επιστασίας 7513 Ενοικιάσεις Φορτηγών/Ρυμουλκούμενων Γενικής Χρήσης 7623 Καταστήματα Επισκευής Κλιματισμού και Ψύξης 7629 Καταστήματα Επισκευής Ηλεκτρικών Συσκευών και Μικρών Συσκευών 7641 Επανατοποθέτηση, Επισκευή και Φινίρισμα Επίπλων 7692 Επισκευές Συγκολλήσεων 8911 Υπηρεσίες Μηχανικού (Αρχιτέκτονα/Πολιτικού Μηχανικού/Τοπογράφου) 9311 Πληρωμή Φόρων (Ασφαλιστικές Εισφορές) 9399 Κυβερνητικές Υπηρεσίες View full είδηση

Σύμφωνα με το Άρθρο 6, της ΚΥΑ Αριθμ. 27176 - Καθορισμός των ειδικότερων θεμάτων σχετικά με τη λειτουργία και την υλοποίηση του προγράμματος «Ανακαινίζω - Νοικιάζω» ως επιλέξιμες δαπάνες στο πλαίσιο του Προγράμματος ορίζονται οι εξής: α) Δαπάνες για εργασίες ανακαίνισης και επισκευής του επιλέξιμου ακινήτου. Ενδεικτικά, τέτοιου είδους εργασίες περιλαμβάνουν ανακαίνιση χώρων μπάνιου, ειδών υγιεινής ή χώρων κουζίνας, αντικατάσταση πόρτας εισόδου και εσωτερικών θυρών, αντικατάσταση ή επισκευή ερμαρίων, αντικατάσταση δαπέδων, αντικατάσταση ή επισκευή ηλεκτρολογικών και υδραυλικών εγκαταστάσεων, αντικατάσταση ή επισκευή δομικών στοιχείων, επιχρισμάτων, πλακιδίων, χρωματισμών και λοιπές αντίστοιχες εργασίες. β) Δαπάνες για αγορά προϊόντων και υλικών που είναι απαραίτητα για τις εργασίες που περιγράφονται στην περ. α’. 2. Εντός του ανώτατου ορίου δαπανών των επιλέξιμων δαπανών ανακαίνισης και επισκευής μπορούν, επιπλέον, να περιλαμβάνονται: α) δαπάνες για τυχόν απαιτούμενες ασφαλιστικές εισφορές τ. ΙΚΑ (νυν e-ΕΦΚΑ) για τις οικοδομικές εργασίες ανακαίνισης και επισκευής, οι οποίες βάσει της κείμενης νομοθεσίας, αναφορικά με τα μη στεγασμένα επαγγέλματα, βαρύνουν τον δικαιούχο του Προγράμματος και, β) δαπάνες υπηρεσιών μηχανικού για τυχόν εκδόσεις αδειών/εγκρίσεων ή εκπόνησης μελετών (στα πλαίσια έκδοσης αδειών/εγκρίσεων) ή έκδοσης Πιστοποιητικών Ενεργειακής Απόδοσης (Π.Ε.Α.) που απαιτούνται από την κείμενη νομοθεσία για την υλοποίηση των εργασιών ανακαίνισης και επισκευής. Η μέγιστη επιλέξιμη δαπάνη ορίζεται έως του συνολικού ποσού των επτακοσίων ευρώ (700 €). 3. Για την υλοποίηση των εργασιών ανακαίνισης, ο δικαιούχος οφείλει να εξασφαλίσει τυχόν απαιτούμενες άδειες/εγκρίσεις που προβλέπονται από τις κείμενες διατάξεις. Τυχόν έξοδα που προκύπτουν από τις ενέργειες αυτές, δύναται να περιλαμβάνονται στο ανώτατο όριο δαπανών των επιλέξιμων δαπανών του Προγράμματος, σύμφωνα με το Παράρτημα Ι. Παράρτημα Ι Κωδικοί Κατηγορίας Εμπόρου (Merchant Category Codes - MCC) Κατηγορία εμπόρου Περιγραφή δραστηριότητας 1520 Εργολάβοι Γενικά - Οικιστικές και Εμπορικές Εργολαβίες 1711 Εργολάβοι Θέρμανσης, Υδραυλικών Εγκαταστάσεων και Κλιματισμού 1731 Εργολάβοι ηλεκτρολόγοι 1740 Εργολάβοι Τοιχοποιίας, Λιθοδομών, Τοποθέτησης Πλακιδίων, Σοβατισμάτων και Μονώσεων 1750 Εργολάβοι ξυλουργικών εργασιών 1761 Εργολάβοι εργασιών στέγης, πλαισίων και λαμαρινών 1771 Εργολάβοι σκυροδέματος 2842 Παρασκευάσματα Ειδικού Καθαρισμού, Στίλβωσης και Υγιεινής - Αποχέτευσης 5039 Δομικά Υλικά - Μη Ταξινομημένα Αλλού 5051 Κέντρα και Γραφεία Υπηρεσιών Μετάλλων 5065 Ηλεκτρικά/Ηλεκτρολογικά Μέρη και Εξοπλισμός 5072 Υλικά/Σιδηρικά, Εξοπλισμοί και Προμήθειες 5074 Εξοπλισμός και Προμήθειες για Υδραυλικές Εγκαταστάσεις και Θέρμανση 5198 Χρώματα, Βερνίκια και Προμήθειες 5200 Καταστήματα Αποθήκες Οικιακών Προμηθειών 5211 Καταστήματα Ξυλείας, Οικοδομικών Υλικών 5231 Καταστήματα Υαλοπινάκων, Χρωμάτων και Ταπετσαριών 5251 Καταστήματα Υλικών/Σιδηρικών 5712 Καταστήματα Επίπλων, Οικιακών Επιπλώσεων και Εξοπλισμού, Εκτός Συσκευών 5713 Καταστήματα Επίστρωσης Δαπέδων 5714 Καταστήματα Υφασμάτων, Κουρτινών και Ταπετσαριών 5718 Καταστήματα Τζακιών, Παραπετασμάτων Τζακιού και Εξαρτημάτων 5719 Διάφορα Εξειδικευμένα Καταστήματα Οικιακών Επιπλώσεων 5722 Καταστήματα Οικιακών Συσκευών 5932 Καταστήματα Παλαιών Αντικειμένων - Πωλήσεις, Επισκευές και Υπηρεσίες Αποκατάστασης 7217 Καθαρισμός Χαλιών και Ταπετσαριών 7342 Υπηρεσίες Εξολόθρευσης και Απολύμανσης 7349 Υπηρεσίες Καθαρισμού, Συντήρησης και Επιστασίας 7513 Ενοικιάσεις Φορτηγών/Ρυμουλκούμενων Γενικής Χρήσης 7623 Καταστήματα Επισκευής Κλιματισμού και Ψύξης 7629 Καταστήματα Επισκευής Ηλεκτρικών Συσκευών και Μικρών Συσκευών 7641 Επανατοποθέτηση, Επισκευή και Φινίρισμα Επίπλων 7692 Επισκευές Συγκολλήσεων 8911 Υπηρεσίες Μηχανικού (Αρχιτέκτονα/Πολιτικού Μηχανικού/Τοπογράφου) 9311 Πληρωμή Φόρων (Ασφαλιστικές Εισφορές) 9399 Κυβερνητικές Υπηρεσίες View full είδηση -

Δημοσιεύθηκε η Ε.2109/2021 «Προϋπόθεση για την αναγνώριση δαπάνης ενοικίου - Παροχή οδηγιών σχετικά με την εφαρμογή των διατάξεων του άρθρου 23 του Ν.4172/2013 (Α΄ 167), όπως τροποποιήθηκαν με τον Ν. 4646/2019 (Α΄ 201)». Στην απόφαση διευκρινίζεται ότι σύμφωνα με τις διατάξεις του άρθρου 13 του Ν.4646/2019 όπου προστέθηκε στο άρθρο 23 του Ν. 4172/2013 (ΚΦΕ) νέα περίπτωση ιε΄, σύμφωνα με την οποία δεν εκπίπτουν από τα ακαθάριστα έσοδα των επιχειρήσεων οι δαπάνες ενοικίων, εφόσον η εξόφλησή τους δεν έχει πραγματοποιηθεί με τη χρήση ηλεκτρονικού μέσου πληρωμής ή μέσω παρόχου υπηρεσιών πληρωμών ισχύουν τα παρακάτω: Ως «ηλεκτρονικό μέσο πληρωμής», νοείται κάθε μέσο πληρωμής, κατά την έννοια των περ. ιδ΄ και ιε΄ του άρθρου 62 του Ν.4446/2016, που απαιτεί τη μεσολάβηση ενός τηλεπικοινωνιακού ή ηλεκτρονικού δικτύου, όπως π.χ. η μεταφορά χρημάτων μέσω ειδικών διαδικτυακών εφαρμογών («e-banking»), καρτών, το «ηλεκτρονικό πορτοφόλι», κ.λπ., ενώ η έννοια του «παρόχου υπηρεσιών πληρωμών» ορίζεται με τις διατάξεις της περ.11 του άρθρου 4 του Ν. 4537/2018 (Α΄ 84). Στους παρόχους υπηρεσιών πληρωμών περιλαμβάνονται, μεταξύ άλλων, τα πιστωτικά ιδρύματα, τα γραφεία ταχυδρομικών επιταγών και τα ιδρύματα πληρωμών όπως ορίζονται στην περ. 4 του άρθρου 4 του Ν. 4537/2018. Πέραν των ανωτέρω ως κατάλληλα μέσα πληρωμής για την έκπτωση των δαπανών ενοικίων νοούνται ενδεικτικά και τα ακόλουθα: - Η κατάθεση σε τραπεζικό λογαριασμό του εκμισθωτή, έστω και αν υπάρχουν περισσότεροι συνδικαιούχοι, είτε με μετρητά είτε με μεταφορά μεταξύ λογαριασμών (έμβασμα), η χρήση ταχυδρομικής επιταγής -ταχυπληρωμής ή η κατάθεση σε λογαριασμό πληρωμών των Ελληνικών Ταχυδρομείων, - η χρήση τραπεζικής επιταγής, - η έκδοση επιταγής σε διαταγή του εκμισθωτή - η χρήση συναλλαγματικών οι οποίες εξοφλούνται μέσω τραπέζης Σε περίπτωση που μέρος της δαπάνης ενοικίου δεν εξοφληθεί με κάποιο από τα μέσα πληρωμής που παρατίθενται πιο πάνω, δεν αναγνωρίζεται προς έκπτωση το σύνολο της δαπάνης. Σημειώνεται ότι σε περίπτωση που οι αντισυμβαλλόμενοι πέραν από τη σχέση μίσθωσης (μισθωτής-εκμισθωτής) είναι ταυτόχρονα προμηθευτές και πελάτες, επιτρέπεται να προβούν σε εκατέρωθεν λογιστικούς συμψηφισμούς, εφόσον αυτό δεν αντιβαίνει σε διατάξεις άλλων νόμων και σε περίπτωση που απομένει διαφορά μετά τον συμψηφισμό (υπολειπόμενο μίσθωμα για καταβολή), απαιτείται να εξοφληθεί με ηλεκτρονικό μέσο πληρωμής ανεξάρτητα του ύψους αυτής προκειμένου το ποσό αυτό να εκπέσει από τα ακαθάριστα έσοδα. Περαιτέρω, στην περίπτωση εξόφλησης από τρίτο πρόσωπο (ημεδαπό ή αλλοδαπό, το οποίο κατ΄ εντολή του μισθωτή καταθέτει το σχετικό ποσό προς απόσβεση ισόποσης δικής του υποχρέωσης προς τον μισθωτή) με κατάθεση σε τραπεζικό λογαριασμό του εκμισθωτή, η σχετική δαπάνη εκπίπτει από τα ακαθάριστα έσοδα αυτού, αρκεί να αποδεικνύεται με βάση τα κατάλληλα στοιχεία (π.χ. τραπεζικά παραστατικά ή άλλα έγγραφα) η εξόφληση του εκμισθωτή καθώς και ο λόγος εξόφλησης των δαπανών από τον τρίτο. Αντιστοίχως με την πιο πάνω περίπτωση, όταν απομένει διαφορά (υπολειπόμενο μίσθωμα για καταβολή) μετά τον συμψηφισμό της απαίτησης του μισθωτή (έναντι του τρίτου) με την οφειλή του προς τον εκμισθωτή, τότε για να αναγνωρισθεί το σύνολο της δαπάνης απαιτείται η εξόφλησή της με ηλεκτρονικό μέσο πληρωμής. Οι διατάξεις αυτές εφαρμόζονται, σύμφωνα με τις διατάξεις της παραγράφου 11 του άρθρου 66 του Ν. 4646/2019, για δαπάνες που πραγματοποιούνται στα φορολογικά έτη που αρχίζουν από 1.1.2020 και μετά. Τυχόν προκαταβολές ενοικίων που αφορούν το φορολογικό έτος 2020 οι οποίες είχαν καταβληθεί μέχρι τις 12-12-2019 (ημερομηνία δημοσίευσης του Ν. 4646/2019), αναγνωρίζονται προς έκπτωση ανεξαρτήτως του τρόπου εξόφλησής τους. Αντίθετα προκαταβολές που καταβλήθηκαν μετά τις 12-122019 και αφορούν δαπάνες ενοικίων από 1 -1-2020 καταλαμβάνονται από τη νέα διάταξη. Για παράδειγμα, ανώνυμη εταιρεία η οποία στο φορολογικό έτος 1.1.2019 - 31.12.2019 προκατέβαλε το ενοίκιο του Ιανουαρίου 2020 στις 5 Δεκεμβρίου 2019, θα εκπέσει στο φορολογικό έτος 2020 την υπόψη δαπάνη, ανεξάρτητα από τον τρόπο εξόφλησής της. Επισημαίνεται ότι οι δαπάνες που έχουν πραγματοποιηθεί εντός ενός φορολογικού έτους αλλά δεν έχουν εξοφληθεί στο έτος αυτό, κρίνονται οριστικά, ως προς την εκπεσιμότητά τους, στο φορολογικό έτος που θα λάβει χώρα η εξόφληση αυτών. Στην περίπτωση που στο έτος εξόφλησης των δαπανών διαπιστωθεί ότι οι δαπάνες αυτές εξοφλήθηκαν χωρίς να γίνει χρήση ηλεκτρονικού μέσου πληρωμής ή διαμεσολάβηση παρόχου υπηρεσιών πληρωμών (π.χ. με μετρητά), η επιχείρηση υποχρεούται να υποβάλει τροποποιητική δήλωση του φορολογικού έτους που αφορά η δαπάνη, προσθέτοντας τα ποσά αυτών των δαπανών ως θετική λογιστική διαφορά. View full είδηση

-

Δημοσιεύθηκαν αποφάσεις του Υπουργείου Ανάπτυξης και Επενδύσεων αναφορικά με την υλοποίηση του νέου προγράμματος ΕΣΠΑ 2021-2027. Η πρώτη απόφαση με αριθμό 114947/29.11.2022 (ΦΕΚ 6132/01.12.2022 τεύχος Β') έχει θέμα: Εθνικοί κανόνες επιλεξιμότητας δαπανών για τα προγράμματα του ΕΣΠΑ 2021-2027 και σε αυτή προσδιορίζονται οι κανόνες επιλεξιμότητας των δαπανών των πράξεων που εντάσσονται στα προγράμματα του ΕΣΠΑ 2021-2027 και συγχρηματοδοτούνται από το Ευρωπαϊκό Ταμείο Περιφερειακής Ανάπτυξης (ΕΤΠΑ), το Ευρωπαϊκό Κοινωνικό Ταμείο+ (ΕΚΤ+), το Ταμείο Συνοχής (ΤΣ) και το Ταμείο Δίκαιης Μετάβασης (ΤΔΜ) στο πλαίσιο του στόχου «Επενδύσεις στην απασχόληση και την ανάπτυξη», καθώς και το Ευρωπαϊκό Ταμείο Θάλασσας, Αλιείας και Υδατοκαλλιέργειας (ΕΤΘΑΥ) (εφεξής «Ταμεία»). Η δεύτερη απόφαση με αριθμό 114274/28.11.2022 (ΦΕΚ 6131/01.12.2022 τεύχος Β') έχει θέμα: Διαδικασίες ελέγχου νομιμότητας διαδικασιών ανάθεσης και εκτέλεσης δημοσίων συμβάσεων στο πλαίσιο των Τομεακών και Περιφερειακών Προγραμμάτων του ΕΣΠΑ 2021-2027 (έλεγχος δημοσίων συμβάσεων του άρθρου 38 του ν. 4914/2022 - Α’ 61) και οι διατάξεις της αφορούν στη νομιμότητα των διαδικασιών ανάθεσης και εκτέλεσης των δημοσίων συμβάσεων που συγχρηματοδοτούνται από τα Τομεακά και Περιφερειακά Προγράμματα του ΕΣΠΑ 2021-2027, με σκοπό τη διασφάλιση της επιλεξιμότητας των δαπανών. Ο έλεγχος αποσκοπεί στην επιβεβαίωση της διενέργειας των διαδικασιών ανάθεσης και εκτέλεσης των δημοσίων συμβάσεων, σύμφωνα με το ισχύον κατά περίπτωση εθνικό και ενωσιακό δίκαιο και στην τήρηση των αρχών της ίσης μεταχείρισης, απαγόρευσης των διακρίσεων, προσβασιμότητας στα άτομα με αναπηρία, διαφάνειας, ελεύθερης κυκλοφορίας και του ανταγωνισμού καθ’ όλη τη διάρκεια της διαδικασίας. Οι αποφάσεις αναλυτικά: Εθνικοί κανόνες επιλεξιμότητας δαπανών για τα προγράμματα του ΕΣΠΑ 2021-2027 - ΦΕΚ 6132/Β'/01.12.2022 Απόφαση-Υπ.-Ανάπτυξης-και-Επενδύσεων-114947-29.11.2022-ΦΕΚ-6132-01.12.2022-τεύχος-Β.pdf Διαδικασίες ελέγχου νομιμότητας διαδικασιών ανάθεσης και εκτέλεσης δημοσίων συμβάσεων στο πλαίσιο των Τομεακών και Περιφερειακών Προγραμμάτων του ΕΣΠΑ 2021-2027 (έλεγχος δημοσίων συμβάσεων του άρθρου 38 του ν. 4914/2022 - Α’ 61) - ΦΕΚ 6131/Β'/01.12.2022 Απόφαση-Υπ.-Ανάπτυξης-και-Επενδύσεων-114274-28.11.2022-ΦΕΚ-6131-01.12.2022-τεύχος-Β.pdf

Δημοσιεύθηκαν αποφάσεις του Υπουργείου Ανάπτυξης και Επενδύσεων αναφορικά με την υλοποίηση του νέου προγράμματος ΕΣΠΑ 2021-2027. Η πρώτη απόφαση με αριθμό 114947/29.11.2022 (ΦΕΚ 6132/01.12.2022 τεύχος Β') έχει θέμα: Εθνικοί κανόνες επιλεξιμότητας δαπανών για τα προγράμματα του ΕΣΠΑ 2021-2027 και σε αυτή προσδιορίζονται οι κανόνες επιλεξιμότητας των δαπανών των πράξεων που εντάσσονται στα προγράμματα του ΕΣΠΑ 2021-2027 και συγχρηματοδοτούνται από το Ευρωπαϊκό Ταμείο Περιφερειακής Ανάπτυξης (ΕΤΠΑ), το Ευρωπαϊκό Κοινωνικό Ταμείο+ (ΕΚΤ+), το Ταμείο Συνοχής (ΤΣ) και το Ταμείο Δίκαιης Μετάβασης (ΤΔΜ) στο πλαίσιο του στόχου «Επενδύσεις στην απασχόληση και την ανάπτυξη», καθώς και το Ευρωπαϊκό Ταμείο Θάλασσας, Αλιείας και Υδατοκαλλιέργειας (ΕΤΘΑΥ) (εφεξής «Ταμεία»). Η δεύτερη απόφαση με αριθμό 114274/28.11.2022 (ΦΕΚ 6131/01.12.2022 τεύχος Β') έχει θέμα: Διαδικασίες ελέγχου νομιμότητας διαδικασιών ανάθεσης και εκτέλεσης δημοσίων συμβάσεων στο πλαίσιο των Τομεακών και Περιφερειακών Προγραμμάτων του ΕΣΠΑ 2021-2027 (έλεγχος δημοσίων συμβάσεων του άρθρου 38 του ν. 4914/2022 - Α’ 61) και οι διατάξεις της αφορούν στη νομιμότητα των διαδικασιών ανάθεσης και εκτέλεσης των δημοσίων συμβάσεων που συγχρηματοδοτούνται από τα Τομεακά και Περιφερειακά Προγράμματα του ΕΣΠΑ 2021-2027, με σκοπό τη διασφάλιση της επιλεξιμότητας των δαπανών. Ο έλεγχος αποσκοπεί στην επιβεβαίωση της διενέργειας των διαδικασιών ανάθεσης και εκτέλεσης των δημοσίων συμβάσεων, σύμφωνα με το ισχύον κατά περίπτωση εθνικό και ενωσιακό δίκαιο και στην τήρηση των αρχών της ίσης μεταχείρισης, απαγόρευσης των διακρίσεων, προσβασιμότητας στα άτομα με αναπηρία, διαφάνειας, ελεύθερης κυκλοφορίας και του ανταγωνισμού καθ’ όλη τη διάρκεια της διαδικασίας. Οι αποφάσεις αναλυτικά: Εθνικοί κανόνες επιλεξιμότητας δαπανών για τα προγράμματα του ΕΣΠΑ 2021-2027 - ΦΕΚ 6132/Β'/01.12.2022 Απόφαση-Υπ.-Ανάπτυξης-και-Επενδύσεων-114947-29.11.2022-ΦΕΚ-6132-01.12.2022-τεύχος-Β.pdf Διαδικασίες ελέγχου νομιμότητας διαδικασιών ανάθεσης και εκτέλεσης δημοσίων συμβάσεων στο πλαίσιο των Τομεακών και Περιφερειακών Προγραμμάτων του ΕΣΠΑ 2021-2027 (έλεγχος δημοσίων συμβάσεων του άρθρου 38 του ν. 4914/2022 - Α’ 61) - ΦΕΚ 6131/Β'/01.12.2022 Απόφαση-Υπ.-Ανάπτυξης-και-Επενδύσεων-114274-28.11.2022-ΦΕΚ-6131-01.12.2022-τεύχος-Β.pdf -

Δημοσιεύθηκαν αποφάσεις του Υπουργείου Ανάπτυξης και Επενδύσεων αναφορικά με την υλοποίηση του νέου προγράμματος ΕΣΠΑ 2021-2027. Η πρώτη απόφαση με αριθμό 114947/29.11.2022 (ΦΕΚ 6132/01.12.2022 τεύχος Β') έχει θέμα: Εθνικοί κανόνες επιλεξιμότητας δαπανών για τα προγράμματα του ΕΣΠΑ 2021-2027 και σε αυτή προσδιορίζονται οι κανόνες επιλεξιμότητας των δαπανών των πράξεων που εντάσσονται στα προγράμματα του ΕΣΠΑ 2021-2027 και συγχρηματοδοτούνται από το Ευρωπαϊκό Ταμείο Περιφερειακής Ανάπτυξης (ΕΤΠΑ), το Ευρωπαϊκό Κοινωνικό Ταμείο+ (ΕΚΤ+), το Ταμείο Συνοχής (ΤΣ) και το Ταμείο Δίκαιης Μετάβασης (ΤΔΜ) στο πλαίσιο του στόχου «Επενδύσεις στην απασχόληση και την ανάπτυξη», καθώς και το Ευρωπαϊκό Ταμείο Θάλασσας, Αλιείας και Υδατοκαλλιέργειας (ΕΤΘΑΥ) (εφεξής «Ταμεία»). Η δεύτερη απόφαση με αριθμό 114274/28.11.2022 (ΦΕΚ 6131/01.12.2022 τεύχος Β') έχει θέμα: Διαδικασίες ελέγχου νομιμότητας διαδικασιών ανάθεσης και εκτέλεσης δημοσίων συμβάσεων στο πλαίσιο των Τομεακών και Περιφερειακών Προγραμμάτων του ΕΣΠΑ 2021-2027 (έλεγχος δημοσίων συμβάσεων του άρθρου 38 του ν. 4914/2022 - Α’ 61) και οι διατάξεις της αφορούν στη νομιμότητα των διαδικασιών ανάθεσης και εκτέλεσης των δημοσίων συμβάσεων που συγχρηματοδοτούνται από τα Τομεακά και Περιφερειακά Προγράμματα του ΕΣΠΑ 2021-2027, με σκοπό τη διασφάλιση της επιλεξιμότητας των δαπανών. Ο έλεγχος αποσκοπεί στην επιβεβαίωση της διενέργειας των διαδικασιών ανάθεσης και εκτέλεσης των δημοσίων συμβάσεων, σύμφωνα με το ισχύον κατά περίπτωση εθνικό και ενωσιακό δίκαιο και στην τήρηση των αρχών της ίσης μεταχείρισης, απαγόρευσης των διακρίσεων, προσβασιμότητας στα άτομα με αναπηρία, διαφάνειας, ελεύθερης κυκλοφορίας και του ανταγωνισμού καθ’ όλη τη διάρκεια της διαδικασίας. Οι αποφάσεις αναλυτικά: Εθνικοί κανόνες επιλεξιμότητας δαπανών για τα προγράμματα του ΕΣΠΑ 2021-2027 - ΦΕΚ 6132/Β'/01.12.2022 Απόφαση-Υπ.-Ανάπτυξης-και-Επενδύσεων-114947-29.11.2022-ΦΕΚ-6132-01.12.2022-τεύχος-Β.pdf Διαδικασίες ελέγχου νομιμότητας διαδικασιών ανάθεσης και εκτέλεσης δημοσίων συμβάσεων στο πλαίσιο των Τομεακών και Περιφερειακών Προγραμμάτων του ΕΣΠΑ 2021-2027 (έλεγχος δημοσίων συμβάσεων του άρθρου 38 του ν. 4914/2022 - Α’ 61) - ΦΕΚ 6131/Β'/01.12.2022 Απόφαση-Υπ.-Ανάπτυξης-και-Επενδύσεων-114274-28.11.2022-ΦΕΚ-6131-01.12.2022-τεύχος-Β.pdf View full είδηση

-

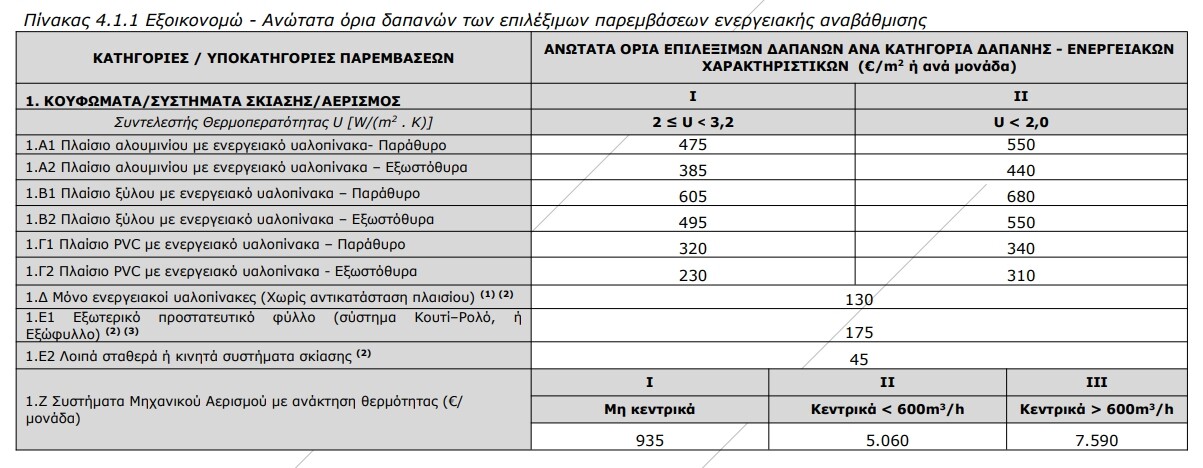

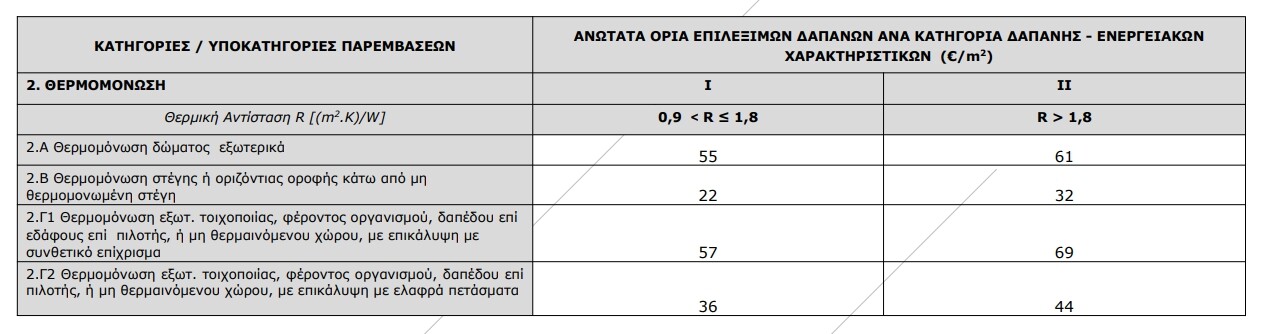

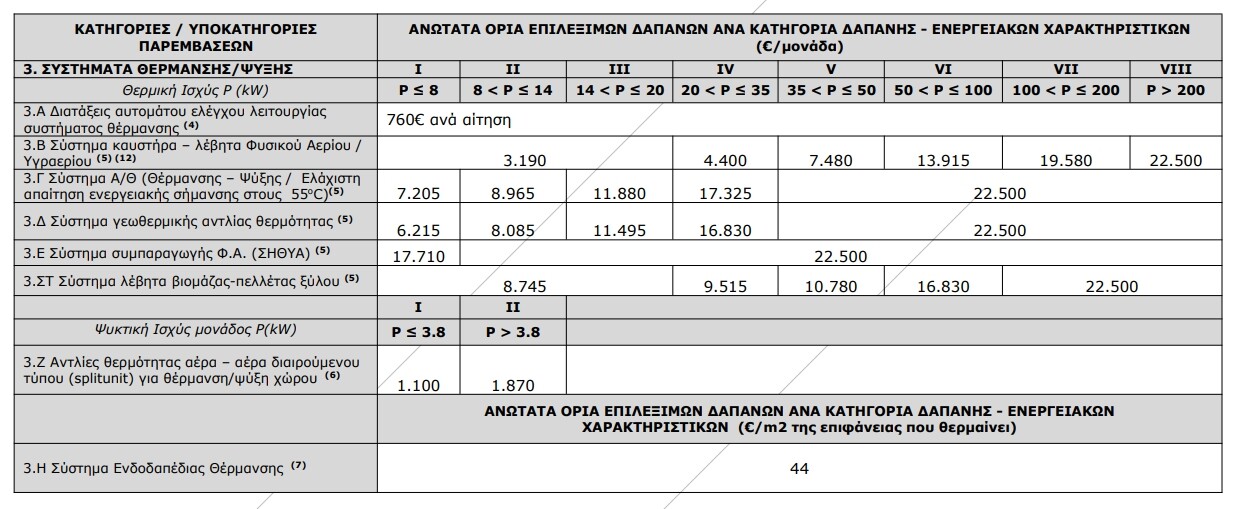

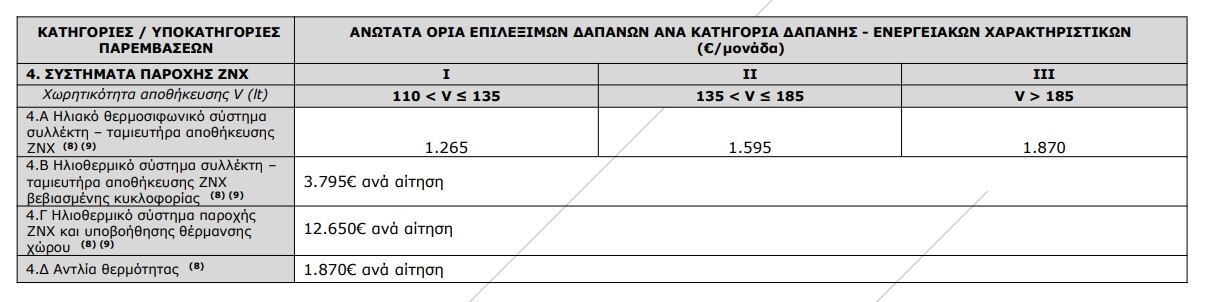

Τα ανώτατα όρια επιλέξιμων δαπανών για τις κατηγορίες επιλέξιμων παρεμβάσεων ενεργειακής αναβάθμισης και τις υποκατηγορίες τους, που αναλύθηκαν στο προηγούμενο κεφάλαιο, αναγράφονται στον πίνακα 4.1.1 και παρουσιάζονται, ανά κατηγορία δαπάνης βάσει των ενεργειακών τους χαρακτηριστικών. ΚΟΥΦΩΜΑΤΑ/ΣΥΣΤΗΜΑΤΑ ΣΚΙΑΣΗΣ/ΑΕΡΙΣΜΟΣ Περιορισμοί: 1. Αφορά επιλέξιμες κατοικίες/διαμερίσματα προστατευόμενα ως μέρος συγκεκριμένου περιβάλλοντος ή λόγω της ιδιαίτερης αρχιτεκτονικής ή ιστορικής τους αξίας, όπως διατηρητέα και εντός παραδοσιακών οικισμών κτήρια, στο βαθμό που η συμμόρφωση προς ορισμένες ελάχιστες απαιτήσεις ενεργειακής απόδοσης θα αλλοίωνε κατά τρόπο μη αποδεκτό το χαρακτήρα ή την εμφάνισή τους. Στην περίπτωση αυτή, ο Ενεργειακός Επιθεωρητής θα πρέπει στο Έντυπο Καταγραφής παρεμβάσεων (Παρ. VI) να δηλώνει το συνολικό U του κουφώματος που επιτεύχθηκε με τον υαλοπίνακα που τοποθετήθηκε. 2. Ανώτατο όριο δαπάνης ανεξαρτήτως συντελεστή θερμοπερατότητας U. Για την καταχώρηση στον πίνακα παρεμβάσεων επιλέγεται κατηγορία U I. 3. Συμπληρωματικές παρεμβάσεις (επιλογή υποχρεωτικά σε συνδυασμό με αντικατάσταση κουφωμάτων). ΘΕΡΜΟΜΟΝΩΣΗ ΣΥΣΤΗΜΑΤΑ ΘΕΡΜΑΝΣΗΣ/ΨΥΞΗΣ Περιορισμοί: 4. Ανώτατο όριο δαπάνης ανεξαρτήτως ισχύος. Για την καταχώρηση στον πίνακα παρεμβάσεων επιλέγεται κατηγορία ισχύος I. 5. Η επιλέξιμη δαπάνη αφορά μόνο ένα σύστημα θέρμανσης και όχι περισσότερα των υποκατηγοριών 3.Β έως 3.ΣΤ. 6. Με μέγιστο την τοποθέτηση 3 εξωτερικών μονάδων. 7. Επιλέξιμη παρέμβαση μόνον όταν περιλαμβάνονται στην πρόταση αναβάθμισης η παρέμβαση εξοικονόμησης ενέργειας της κατηγορίας 3Γ ή 3Δ. 12. Επιλέξιμη παρέμβαση μόνο ως αντικατάσταση υφιστάμενου συστήματος θέρμανσης (συμβατικών υγρών ή στερεών καυσίμων). Ο Ενεργειακός Επιθεωρητής καταγράφει στην πρόταση παρεμβάσεων (Παράρτημα II), το είδος καυσίμου του υφιστάμενου συστήματος θέρμανσης. ΠΑΡΟΧΗ ΖΝΧ Περιορισμοί: 8. Η επιλέξιμη δαπάνη αφορά μόνο ένα σύστημα παροχής ΖΝΧ και όχι περισσότερα των υποκατηγοριών 4.Α έως 4.Δ. 9. Για όσες επιλέξιμες κατοικίες δεν υπάρχει ήδη εγκατεστημένο σύστημα ΖΝΧ με χρήση ΑΠΕ, είναι υποχρεωτική η εγκατάσταση ηλιακού συστήματος για την παροχή ΖΝΧ, εκτός εάν αυτό δεν είναι εφικτό και υπάρχει σχετική τεκμηρίωση του Ενεργειακού Επιθεωρητή. Σημείωση: Σε περίπτωση που στο σύστημα θέρμανσης περιλαμβάνεται και η παροχή ζεστού νερού χρήσης (ΖΝΧ) και ο ταμιευτήρας αποθήκευσης του ΖΝΧ είναι ενσωματωμένος στο σύστημα θέρμανσης, δεν είναι επιλέξιμες οι παρεμβάσεις 4.Α, 4.Γ, 4.Δ, ενώ γίνεται απομείωση της τιμής στην 4.Β, κατά το ποσό που αναφέρεται στον Οδηγό. ΛΟΙΠΕΣ ΠΑΡΕΜΒΑΣΕΙΣ ΕΞΟΙΚΟΝΟΜΗΣΗΣ ΕΝΕΡΓΕΙΑΣ Περιορισμοί: 10. Επιλέξιμη παρέμβαση μόνον όταν περιλαμβάνονται στην πρόταση αναβάθμισης και παρεμβάσεις εξοικονόμησης ενέργειας των κατηγοριών 1 έως 4. 0 Ενεργειακός Επιθεωρητής πρέπει να δηλώσει την εκτιμώμενη εξοικονόμηση ενέργειας που επιτυγχάνεται από την υλοποίηση της παρέμβασης. 11. Έξυπνα συστήματα διαχείρισης του συστήματος θέρμανσης που τοποθετούνται στα πλαίσια της παρούσας παρέμβασης, δεν μπορούν να είναι ταυτόχρονα επιλέξιμα και στην υποκατηγορία 3.Α. *** Για αντικατάσταση ή νέα εγκατάσταση συστημάτων θέρμανσης σε κτήριο / κτηριακή μονάδα η προτεινόμενη μέγιστη θερμική ισχύς του συστήματος (kW), βάσει του δελτίου προϊόντος του συστήματος, δεν μπορεί να βρίσκεται σε ανώτερη κατηγορία περιοχής ισχύος του πίνακα 4.1.1 από τη κατηγορία ισχύος της μέγιστης υπολογιζόμενης (Pgen) που έχει προκύψει από τη σχέση 4.1 της Τ.Ο.Τ.Ε.Ε.-20701-1/2017 ή από τη μελέτη θέρμανσης (λαμβάνοντας υπόψη την ενεργειακή αναβάθμιση του κτιρίου/κτιριακής μονάδας σύμφωνα με την 1η σύσταση του ΠΕΑ). Εφόσον εγκατασταθεί σύστημα με μεγαλύτερη ισχύ που βρίσκεται σε ανώτερη κατηγορία περιοχής ισχύος του πίνακα 4.1.1 περ. 3 τότε επιλέξιμη είναι η κατηγορία ισχύος της κατηγορίας που βρίσκεται η μέγιστη υπολογιζόμενη (Pgen). Σε περίπτωση που στο σύστημα θέρμανσης περιλαμβάνεται και η παροχή ζεστού νερού χρήσης (ΖΝΧ) και ο ταμιευτήρας αποθήκευσης του ΖΝΧ είναι ενσωματωμένος στο σύστημα θέρμανσης, τα ανώτατα όρια δαπάνης των υποκατηγοριών 3.Β έως 3.Δ δύναται να προσαυξάνονται κατά 1.870C για τις κατηγορίες ισχύος I-IV, κατά 2.750C για τις κατηγορίες ισχύος V-VI, και κατά 3.850C για τις κατηγορίες ισχύος VII-VIII, χωρίς υπέρβαση του ανώτατου ορίου των 22.500C. Στην περίπτωση αυτή δεν γίνεται επιλέξιμη δαπάνη στην υποκατηγορία 4.Α, 4.Γ και 4.Δ ενώ στην υποκατηγορία 4.Β μειώνονται κατά 1.870C το ανώτατο όριο ανά αίτηση. Στις δαπάνες των ανωτέρω πινάκων ανά ειδικότερη παρέμβαση συμπεριλαμβάνονται τυχόν: Πρόσθετες αναγκαίες εργασίες για την ολοκληρωμένη υλοποίηση της παρέμβασης, όπως εργασίες και πόσης φύσεως υλικά για την προσαρμογή του κουφώματος (π.χ. ειδικοί αποστάτες, ταινίες αεροστεγανότητας κ.λπ.), σκαλωσιές, επιχρίσματα, μικροεργασίες αποκατάστασης της εμφάνισης του στοιχείου στο οποίο έγινε η παρέμβαση, εργασίες αποξηλώσεων/καθαιρέσεων και η εναλλακτική διαχείριση των παραγόμενων από αυτές αποβλήτων, σήτες, απαραίτητες εργασίες και επεμβάσεις για την ορθή λειτουργία/συμπεριφορά της θερμομόνωσης (συμπεριλαμβανομένων του κόστους του θερμομονωτικού υλικού, της κόλλας και των βυσμάτων, του υαλοπλέγματος, του ασταριού και του επιχρίσματος, των οδηγών εκκίνησης και των λοιπών απαραίτητων τεμαχίων, όπως π.χ. γωνιόκρανα, κ.τ.λ., καθώς και το κόστος της εργασίας), τυχόν μικροεργασίες υποστήριξης της θερμομόνωσης (ρηγματώσεις, στεγανοποιήσεις, με τα απαραίτητα υλικά), απαραίτητες επεμβάσεις στη στέγη (π.χ. αντικατάσταση κεραμιδιών), ηλεκτρολογικές εργασίες και υλικά για την εγκατάσταση αντλίας θερμότητας, λοιπά αναγκαία συμπληρωματικά κόστη υλικών και εγκατάστασης (όπως η προμήθεια και τοποθέτηση σωληνώσεων, η προμήθεια και τοποθέτηση καπνοδόχου ανά διάμετρο σωλήνωσης, η προμήθεια και τοποθέτηση λοιπών παρελκομένων εξαρτημάτων λεβητοστασίου ανά εγκατεστημένη ισχύ συστήματος, κ.α.), κ.λπ. Το κόστος εργασίας που γίνεται στο πλαίσιο των επιλέξιμων παρεμβάσεων και αποτελεί αναπόσπαστο μέρος αυτών. Στο κόστος αυτό συμπεριλαμβάνονται τυχόν απαιτούμενες ασφαλιστικές εισφορές ΙΚΑ για τις οικοδομικές εργασίες, που βάσει της κείμενης νομοθεσίας (μη στεγασμένα επαγγέλματα), βαρύνουν τον Ωφελούμενο του Προγράμματος ως «κύριο του έργου». Στα ανωτέρω όρια επιλέξιμων δαπανών περιλαμβάνεται ΦΠΑ 24%, που αποτελεί επιλέξιμη δαπάνη για το Πρόγραμμα. Εάν οι προμηθευτές υπάγονται σε καθεστώς μειωμένου ΦΠΑ ή απαλλάσσονται από την υποχρέωση υποβολής δήλωσης και καταβολής φόρου, τότε τα ανώτατα όρια επιλέξιμων δαπανών που καθορίζονται στο παρόν Κεφάλαιο, θα μειώνονται κατά το αναλογούν ποσοστό (%) ΦΠΑ. Ως βάση της απομείωσης θεωρείται η αρχική δαπάνη προ ΦΠΑ 24%. Ο ανώτατος επιλέξιμος ποοϋπολονισυόε παοευθάσεων ενεργειακής αναβάθμισης με ΦΠΑ ανά αίτηση Ωφελούμενου , δεν μπορεί να υπερβαίνει: α) το γινόμενο του 1,10 € επί το σύνολο της εκτιμώμενης ετήσιας εξοικονόμησης πρωτογενούς ενέργειας (kWh) όπως προκύπτει από το Α' Πιστοποιητικό Ενεργειακής Απόδοσης, β) το γινόμενο του 220 € επί την επιφάνεια κυρίων χώρων όπως αυτή προκύπτει από το έντυπο Ε9, γ) τις 22.500 €. Σε κάθε περίπτωση ισχύουν τα επιμέρους ανώτατα όρια ανά επιλέξιμη δαπάνη του Πίνακα 4.1.1. Όλα τα αρχεία για το Πρόγραμμα «Εξοικονομώ 2023» εδώ: Δείτε όλα τα θέματα στο φόρουμ σχετικά με το «Εξοικονομώ 2023»: https://www.michanikos.gr/tags/εξοικονομώ 2023/

-

- 1

-

-

- εξοικονομώ

- παρεμβάσεις

- (and 1 more)

-

Yψηλότερα ποσά για την υλοποίηση πρακτικών ESG δαπανούν όλο και περισσότερες ελληνικές επιχειρήσειςαποδεικνύοντας ότι ο μετασχηματισμός τους με βάση τους στόχους βιώσιμης ανάπτυξης αποτελεί στρατηγική επιλογή τη δεκαετία που διανύουμε. Όπως προκύπτει από τα αποτελέσματα μελέτης της ICAP CRIF ΑΕ στις 1.000 μεγαλύτερες επιχειρήσεις της χώρας βάσει απασχολούμενου προσωπικού, το 2023 περισσότερες από 7 στις 10 επιχειρήσεις δαπάνησαν υψηλότερα ποσά για την υλοποίηση πρακτικών ESG συγκριτικά με το 2022. Συγκεκριμένα, το 2023 το 71% των επιχειρήσεων αύξησαν τις δαπάνες για ενέργειες ESG συγκριτικά µε το 2022 (το αντίστοιχο ποσοστό το 2022/21 ανήλθε σε 66%), το 23% τις διατήρησε στα ίδια επίπεδα, ενώ το υπόλοιπο 6% των συμμετεχόντων δήλωσε ότι τις περιόρισε έναντι του προηγούμενου έτους. Διερευνώντας το ύψος των κονδυλίων που δαπανούν οι επιχειρήσεις για δράσεις ESG προκύπτει ότι το μεγαλύτερο ποσοστό των εταιρειών (65%) δαπανά έως 200.000 ευρώ. Το 11% των επιχειρήσεων δαπανά από 200.000 ευρώ έως 500.000 ευρώ και το 10% από 500.000 ευρώ έως 1 εκατ. ευρώ. Από 1 εκατ. ευρώ έως 5 εκατ. ευρώ επένδυσαν σε δράσεις ESG το 7% των εταιρειών του δείγματος, ενώ πάνω από 5 εκατ. ευρώ επένδυσε το 8%. Αναφορικά με την κατανομή του συνολικού προϋπολογισμού των εταιρειών για δράσεις ESG, στους βασικούς πυλώνες περιλαμβάνονται: Περιβάλλον, Κοινωνία και Εταιρική Διακυβέρνηση. Καθώς εντείνεται συνεχώς η ανησυχία και ο δηµόσιος διάλογος για την κλιματική αλλαγή στην Ελλάδα αλλά και παγκοσμίως, οι δαπάνες για περιβαλλοντικές δράσεις κερδίζουν σταθερά μερίδιο τα τελευταία έτη. Συγκεκριμένα, τα υψηλότερα κονδύλια για το 2023 κατευθύνθηκαν σε περιβαλλοντικές δράσεις (41%). Ακολουθούν (35%) οι δράσεις που σχετίζονται µε την κοινωνία και οι ενέργειες που αφορούν στην εταιρική διακυβέρνηση (24%). Πόσο σημαντική όμως είναι για τις επιχειρήσεις η βιώσιμη ανάπτυξη; Η έρευνα έδειξε ότι το 94% των επιχειρήσεων που συμμετείχαν χαρακτηρίζουν «πολύ και πάρα πολύ» σημαντική τη βιώσιμη ανάπτυξη,ποσοστό που κυμαίνεται σταθερά σε τιμές άνω του 90% τα τελευταία έτη. Η συµπεριφορά των εταιρειών σε όλους τους τομείς της οικονομίας είναι καίριας σημασίας για την επιτυχή μετάβαση της Ευρωπαϊκής Ένωσης (Πράσινη Συμφωνία) σε μια κλιματικά ουδέτερη και πράσινη οικονομία, και για την επίτευξη των στόχων βιώσιμης ανάπτυξης των Ηνωμένων Εθνών, συµπεριλαμβανομένων των στόχων για τα ανθρώπινα δικαιώματα και το περιβάλλον. Αυτό απαιτεί την εφαρμογή ολοκληρωμένων διαδικασιών μετριασµού των δυσμενών επιπτώσεων στα ανθρώπινα δικαιώματα και το περιβάλλον στις αλυσίδες αξίας τους, την ενσωμάτωση της βιωσιμότητας στα συστήματα εταιρικής διακυβέρνησης και των συστημάτων διαχείρισης καθώς επίσης και τη διαμόρφωση των επιχειρηματικών αποφάσεων όσον αφορά στα ανθρώπινα δικαιώματα, το κλίμα και τις περιβαλλοντικές επιπτώσεις, καθώς και όσον αφορά στην ανθεκτικότητα της εταιρείας μακροπρόθεσµα. Περιβαλλοντικές δράσεις στο επίκεντρο των επιχειρήσεων Αναφορικά με τον βαθμό εφαρμογής ορισμένων εκ των κυριότερων πρακτικών από τις εταιρείες που συμμετείχαν στην έρευνα ανά κύριο τομέα δράσης, οι επιχειρήσεις, αναγνωρίζοντας τον αντίκτυπο που έχει η λειτουργία τους στο φυσικό περιβάλλον, υιοθετούν σε μεγάλο βαθμό δράσεις που σχετίζονται µε την αντιμετώπιση των περιβαλλοντικών επιπτώσεων από τη δραστηριότητά τους. Σύμφωνα µε τα αποτελέσματα της έρευνας, το 83% των εταιρειών του δείγματος έχει ως προτεραιότητα την αποτελεσματική διαχείριση του χαρτιού και των στερεών αποβλήτων(διαχωρισμός ανά κατηγορία υλικού ανακύκλωσης, κλπ.) σε μεγάλο βαθμό («πολύ» ή «πάρα πολύ»). Ακολουθούν µε μικρή διαφορά η εφαρμογή εσωτερικών προγραμμάτων ανακύκλωσης, αποσπώντας μερίδιο 81%, η υιοθέτηση συστημάτων περιβαλλοντικής διαχείρισης σύμφωνα µε εθνικά / διεθνή πρότυπα µε μερίδιο 79% και η ενίσχυση της περιβαλλοντικής συνείδησης του προσωπικού, αποσπώντας επίσης ποσοστό 79%. Αξιόλογο μερίδιο καταλαμβάνουν οι ενέργειες για την αύξηση της ενεργειακής αποδοτικότητας των κτιρίων(69%) και η αξιολόγηση των ενεργειακών επιδόσεων σε σχέση µε συγκεκριμένους μεσοπρόθεσµους περιβαλλοντικούς στόχους που έχει θέσει η ίδια η εταιρεία για τη μείωση του ενεργειακού της αποτυπώματος (62%). Τέλος, η χρήση ενέργειας προερχόμενη από ανανεώσιμες πηγές (π.χ. φωτοβολταϊκά) και ο εταιρικός στόλος οχημάτων φιλικών προς το περιβάλλον (υβριδικά, ηλεκτρικά) απέσπασαν μερίδια 53% και 44% αντίστοιχα. Αξίζει να σημειωθεί ότι οι περισσότερες περιβαλλοντικές δράσεις ενίσχυσαν τα ποσοστά τους συγκριτικά µε τα αντίστοιχα που έλαβαν στην προηγούμενη έρευνα, γεγονός που καταδεικνύει την προσπάθεια των εταιρειών να περιορίσουν το περιβαλλοντικό τους αποτύπωμα. Αναγνωρίζοντας τις κοινωνικές επιδράσεις της λειτουργίας τους, εννιά στις δέκα εταιρείες του δείγματος (91%) δήλωσαν ότι παρέχουν ίσες ευκαιρίες προς όλους τους εργαζομένους σε βαθμό «πολύ» ή «πάρα πολύ».Το 83% των επιχειρήσεων δήλωσε ότι παρέχει δυνατότητες εκπαίδευσης ή βελτίωσης των δεξιοτήτων του προσωπικού, το 81% εστιάζει στην πρόσθετη ιατροφαρμακευτική κάλυψη του προσωπικού και το 80% στην ανταπόκριση σε έκτακτες καταστάσεις, όπως οι καταστροφές από πυρκαγιές, φυσικά φαινόμενα, κ.λπ. Ακολουθούν αποσπώντας αξιόλογα ποσοστά η κάθε επιλογή, οι πρόσθετες παροχές ή οικονομικές διευκολύνσεις (79%), οι δωρεές ή παροχές σε χρήμα ή αγαθά (73%) καθώς και η αξιολόγηση των επιδόσεων των εργαζομένων (71%). Πιο χαμηλά μερίδια απέσπασαν η υποστήριξη καλλιτεχνικών, αθλητικών, πολιτισμικών εκδηλώσεων (58%), ο εθελοντισμός των εργαζομένων και η συμμετοχή σε πρωτοβουλίες βιώσιμης ανάπτυξης π.χ. αιμοδοσία, καθαρισμοί περιοχών, δενδροφύτευση, κ.λπ. (53%) και οι δράσεις / πρωτοβουλίες για την ενίσχυση ΜΚΟ (43%). Οι επιχειρήσεις του δείγματος ρωτήθηκαν σχετικά µε το ποια Διεύθυνση / Τµήµα αποφασίζει και διαχειρίζεται τις δράσεις ESG. Τέσσερις στις δέκα εταιρείες (40%) απάντησαν ότι αποφασίζει ξεχωριστή Διεύθυνση / Τµήµα της εταιρείας, αρμόδιο για τη βιώσιμη ανάπτυξη, γεγονός που καταδεικνύει την ολοένα και μεγαλύτερη σημασία που δίνεται από τις ελληνικές επιχειρήσεις. Η ίδια η Διοίκηση της εταιρείας αναλαμβάνει τη διαχείριση των δράσεων ESG σε ποσοστό 31%, επιβεβαιώνοντας την άρρηκτη σύνδεση της Βιώσιμης Ανάπτυξης µε το όραμα, τις αξίες και την επιχειρηματική στρατηγική των επιχειρήσεων. Ακολουθεί µε μεγάλη διαφορά (6%) η Διεύθυνση Ανθρώπινου Δυναμικού και έπεται η Οικονομική Διεύθυνση καταλαμβάνοντας μερίδιο 3%. Σημαντικό ποσοστό συμμετοχής απέσπασε και η επιλογή άλλο (20%) που περιλαμβάνει κυρίως τη διατμηματική στρατηγική, δηλαδή την από κοινού λήψη αποφάσεων για τις σχετικές δράσεις απ' όλες τις διευθύνσεις μιας εταιρείας, το τµήµα μάρκετινγκ και το τµήµα επιχειρησιακού σχεδιασμού. Καθώς η εταιρική διακυβέρνηση αφορά στο σύνολο των αρχών που υιοθετεί µία εταιρεία προκειμένου να διασφαλίσει την απόδοσή της, τα συµφέροντα των μετόχων της και τα συµφέροντα όλων των ενδιαφερομένων μερών (stakeholders), ποσοστό 89% των εταιρειών δήλωσαν ότι εφαρμόζουν δράσεις/πρωτοβουλίες µε στόχο την προστασία δεδομένων προσωπικού χαρακτήρα (π.χ. GDPR - Γενικός Κανονισμός για την Προστασία Δεδομένων). Ίδιο ποσοστό εταιρειών (89%) επέλεξε και τη συμμόρφωση µε τις ισχύουσες πρακτικές Επιχειρηματικής Ηθικής σε μεγάλο βαθμό («πολύ» και «πάρα πολύ»). Την ενσωμάτωση των τεχνολογιών cloud για την αποθήκευση και χρήση δεδομένων (π.χ. αντικατάσταση έντυπου αρχείου µε ψηφιακές βάσεις δεδομένων) εφαρμόζει σε «πολύ» ή «πάρα πολύ» μεγάλο βαθμό το 81%. Ακολουθούν η μισθολογική ισότητα ανδρών και γυναικών (77%), η προώθηση της καινοτομίας (76%) και η συνεχής επικοινωνία και ο διάλογος µε τα ενδιαφερόμενα µέλη (stakeholders, κ.λπ.), µε σκοπό τη βελτίωση της λειτουργίας της εταιρείας, των προϊόντων και υπηρεσιών της µε θετικό αντίκτυπο στην κοινωνία, το περιβάλλον και την οικονομία (71%). Η συμμόρφωση µε το ισχύον Κανονιστικό Πλαίσιο, διεθνείς βέλτιστες πρακτικές και πρότυπα για τη βιώσιμη ανάπτυξη (Πρότυπα GRI, κ.ά.) υιοθετείται από το 64% των εταιρειών του δείγματος. Αξιόλογο ποσοστό και αυξημένο σε σχέση µε την περσινή έρευνα αποσπά και η εκπροσώπηση γυναικών στο Διοικητικό Συμβούλιο (63%). Τέλος, σχεδόν µία στις δύο επιχειρήσεις δήλωσε ότι χρησιμοποιεί κοινωνικά και περιβαλλοντικά κριτήρια στις διαδικασίες επιλογής συνεργατών και προμηθευτών (51%). View full είδηση

-

Yψηλότερα ποσά για την υλοποίηση πρακτικών ESG δαπανούν όλο και περισσότερες ελληνικές επιχειρήσειςαποδεικνύοντας ότι ο μετασχηματισμός τους με βάση τους στόχους βιώσιμης ανάπτυξης αποτελεί στρατηγική επιλογή τη δεκαετία που διανύουμε. Όπως προκύπτει από τα αποτελέσματα μελέτης της ICAP CRIF ΑΕ στις 1.000 μεγαλύτερες επιχειρήσεις της χώρας βάσει απασχολούμενου προσωπικού, το 2023 περισσότερες από 7 στις 10 επιχειρήσεις δαπάνησαν υψηλότερα ποσά για την υλοποίηση πρακτικών ESG συγκριτικά με το 2022. Συγκεκριμένα, το 2023 το 71% των επιχειρήσεων αύξησαν τις δαπάνες για ενέργειες ESG συγκριτικά µε το 2022 (το αντίστοιχο ποσοστό το 2022/21 ανήλθε σε 66%), το 23% τις διατήρησε στα ίδια επίπεδα, ενώ το υπόλοιπο 6% των συμμετεχόντων δήλωσε ότι τις περιόρισε έναντι του προηγούμενου έτους. Διερευνώντας το ύψος των κονδυλίων που δαπανούν οι επιχειρήσεις για δράσεις ESG προκύπτει ότι το μεγαλύτερο ποσοστό των εταιρειών (65%) δαπανά έως 200.000 ευρώ. Το 11% των επιχειρήσεων δαπανά από 200.000 ευρώ έως 500.000 ευρώ και το 10% από 500.000 ευρώ έως 1 εκατ. ευρώ. Από 1 εκατ. ευρώ έως 5 εκατ. ευρώ επένδυσαν σε δράσεις ESG το 7% των εταιρειών του δείγματος, ενώ πάνω από 5 εκατ. ευρώ επένδυσε το 8%. Αναφορικά με την κατανομή του συνολικού προϋπολογισμού των εταιρειών για δράσεις ESG, στους βασικούς πυλώνες περιλαμβάνονται: Περιβάλλον, Κοινωνία και Εταιρική Διακυβέρνηση. Καθώς εντείνεται συνεχώς η ανησυχία και ο δηµόσιος διάλογος για την κλιματική αλλαγή στην Ελλάδα αλλά και παγκοσμίως, οι δαπάνες για περιβαλλοντικές δράσεις κερδίζουν σταθερά μερίδιο τα τελευταία έτη. Συγκεκριμένα, τα υψηλότερα κονδύλια για το 2023 κατευθύνθηκαν σε περιβαλλοντικές δράσεις (41%). Ακολουθούν (35%) οι δράσεις που σχετίζονται µε την κοινωνία και οι ενέργειες που αφορούν στην εταιρική διακυβέρνηση (24%). Πόσο σημαντική όμως είναι για τις επιχειρήσεις η βιώσιμη ανάπτυξη; Η έρευνα έδειξε ότι το 94% των επιχειρήσεων που συμμετείχαν χαρακτηρίζουν «πολύ και πάρα πολύ» σημαντική τη βιώσιμη ανάπτυξη,ποσοστό που κυμαίνεται σταθερά σε τιμές άνω του 90% τα τελευταία έτη. Η συµπεριφορά των εταιρειών σε όλους τους τομείς της οικονομίας είναι καίριας σημασίας για την επιτυχή μετάβαση της Ευρωπαϊκής Ένωσης (Πράσινη Συμφωνία) σε μια κλιματικά ουδέτερη και πράσινη οικονομία, και για την επίτευξη των στόχων βιώσιμης ανάπτυξης των Ηνωμένων Εθνών, συµπεριλαμβανομένων των στόχων για τα ανθρώπινα δικαιώματα και το περιβάλλον. Αυτό απαιτεί την εφαρμογή ολοκληρωμένων διαδικασιών μετριασµού των δυσμενών επιπτώσεων στα ανθρώπινα δικαιώματα και το περιβάλλον στις αλυσίδες αξίας τους, την ενσωμάτωση της βιωσιμότητας στα συστήματα εταιρικής διακυβέρνησης και των συστημάτων διαχείρισης καθώς επίσης και τη διαμόρφωση των επιχειρηματικών αποφάσεων όσον αφορά στα ανθρώπινα δικαιώματα, το κλίμα και τις περιβαλλοντικές επιπτώσεις, καθώς και όσον αφορά στην ανθεκτικότητα της εταιρείας μακροπρόθεσµα. Περιβαλλοντικές δράσεις στο επίκεντρο των επιχειρήσεων Αναφορικά με τον βαθμό εφαρμογής ορισμένων εκ των κυριότερων πρακτικών από τις εταιρείες που συμμετείχαν στην έρευνα ανά κύριο τομέα δράσης, οι επιχειρήσεις, αναγνωρίζοντας τον αντίκτυπο που έχει η λειτουργία τους στο φυσικό περιβάλλον, υιοθετούν σε μεγάλο βαθμό δράσεις που σχετίζονται µε την αντιμετώπιση των περιβαλλοντικών επιπτώσεων από τη δραστηριότητά τους. Σύμφωνα µε τα αποτελέσματα της έρευνας, το 83% των εταιρειών του δείγματος έχει ως προτεραιότητα την αποτελεσματική διαχείριση του χαρτιού και των στερεών αποβλήτων(διαχωρισμός ανά κατηγορία υλικού ανακύκλωσης, κλπ.) σε μεγάλο βαθμό («πολύ» ή «πάρα πολύ»). Ακολουθούν µε μικρή διαφορά η εφαρμογή εσωτερικών προγραμμάτων ανακύκλωσης, αποσπώντας μερίδιο 81%, η υιοθέτηση συστημάτων περιβαλλοντικής διαχείρισης σύμφωνα µε εθνικά / διεθνή πρότυπα µε μερίδιο 79% και η ενίσχυση της περιβαλλοντικής συνείδησης του προσωπικού, αποσπώντας επίσης ποσοστό 79%. Αξιόλογο μερίδιο καταλαμβάνουν οι ενέργειες για την αύξηση της ενεργειακής αποδοτικότητας των κτιρίων(69%) και η αξιολόγηση των ενεργειακών επιδόσεων σε σχέση µε συγκεκριμένους μεσοπρόθεσµους περιβαλλοντικούς στόχους που έχει θέσει η ίδια η εταιρεία για τη μείωση του ενεργειακού της αποτυπώματος (62%). Τέλος, η χρήση ενέργειας προερχόμενη από ανανεώσιμες πηγές (π.χ. φωτοβολταϊκά) και ο εταιρικός στόλος οχημάτων φιλικών προς το περιβάλλον (υβριδικά, ηλεκτρικά) απέσπασαν μερίδια 53% και 44% αντίστοιχα. Αξίζει να σημειωθεί ότι οι περισσότερες περιβαλλοντικές δράσεις ενίσχυσαν τα ποσοστά τους συγκριτικά µε τα αντίστοιχα που έλαβαν στην προηγούμενη έρευνα, γεγονός που καταδεικνύει την προσπάθεια των εταιρειών να περιορίσουν το περιβαλλοντικό τους αποτύπωμα. Αναγνωρίζοντας τις κοινωνικές επιδράσεις της λειτουργίας τους, εννιά στις δέκα εταιρείες του δείγματος (91%) δήλωσαν ότι παρέχουν ίσες ευκαιρίες προς όλους τους εργαζομένους σε βαθμό «πολύ» ή «πάρα πολύ».Το 83% των επιχειρήσεων δήλωσε ότι παρέχει δυνατότητες εκπαίδευσης ή βελτίωσης των δεξιοτήτων του προσωπικού, το 81% εστιάζει στην πρόσθετη ιατροφαρμακευτική κάλυψη του προσωπικού και το 80% στην ανταπόκριση σε έκτακτες καταστάσεις, όπως οι καταστροφές από πυρκαγιές, φυσικά φαινόμενα, κ.λπ. Ακολουθούν αποσπώντας αξιόλογα ποσοστά η κάθε επιλογή, οι πρόσθετες παροχές ή οικονομικές διευκολύνσεις (79%), οι δωρεές ή παροχές σε χρήμα ή αγαθά (73%) καθώς και η αξιολόγηση των επιδόσεων των εργαζομένων (71%). Πιο χαμηλά μερίδια απέσπασαν η υποστήριξη καλλιτεχνικών, αθλητικών, πολιτισμικών εκδηλώσεων (58%), ο εθελοντισμός των εργαζομένων και η συμμετοχή σε πρωτοβουλίες βιώσιμης ανάπτυξης π.χ. αιμοδοσία, καθαρισμοί περιοχών, δενδροφύτευση, κ.λπ. (53%) και οι δράσεις / πρωτοβουλίες για την ενίσχυση ΜΚΟ (43%). Οι επιχειρήσεις του δείγματος ρωτήθηκαν σχετικά µε το ποια Διεύθυνση / Τµήµα αποφασίζει και διαχειρίζεται τις δράσεις ESG. Τέσσερις στις δέκα εταιρείες (40%) απάντησαν ότι αποφασίζει ξεχωριστή Διεύθυνση / Τµήµα της εταιρείας, αρμόδιο για τη βιώσιμη ανάπτυξη, γεγονός που καταδεικνύει την ολοένα και μεγαλύτερη σημασία που δίνεται από τις ελληνικές επιχειρήσεις. Η ίδια η Διοίκηση της εταιρείας αναλαμβάνει τη διαχείριση των δράσεων ESG σε ποσοστό 31%, επιβεβαιώνοντας την άρρηκτη σύνδεση της Βιώσιμης Ανάπτυξης µε το όραμα, τις αξίες και την επιχειρηματική στρατηγική των επιχειρήσεων. Ακολουθεί µε μεγάλη διαφορά (6%) η Διεύθυνση Ανθρώπινου Δυναμικού και έπεται η Οικονομική Διεύθυνση καταλαμβάνοντας μερίδιο 3%. Σημαντικό ποσοστό συμμετοχής απέσπασε και η επιλογή άλλο (20%) που περιλαμβάνει κυρίως τη διατμηματική στρατηγική, δηλαδή την από κοινού λήψη αποφάσεων για τις σχετικές δράσεις απ' όλες τις διευθύνσεις μιας εταιρείας, το τµήµα μάρκετινγκ και το τµήµα επιχειρησιακού σχεδιασμού. Καθώς η εταιρική διακυβέρνηση αφορά στο σύνολο των αρχών που υιοθετεί µία εταιρεία προκειμένου να διασφαλίσει την απόδοσή της, τα συµφέροντα των μετόχων της και τα συµφέροντα όλων των ενδιαφερομένων μερών (stakeholders), ποσοστό 89% των εταιρειών δήλωσαν ότι εφαρμόζουν δράσεις/πρωτοβουλίες µε στόχο την προστασία δεδομένων προσωπικού χαρακτήρα (π.χ. GDPR - Γενικός Κανονισμός για την Προστασία Δεδομένων). Ίδιο ποσοστό εταιρειών (89%) επέλεξε και τη συμμόρφωση µε τις ισχύουσες πρακτικές Επιχειρηματικής Ηθικής σε μεγάλο βαθμό («πολύ» και «πάρα πολύ»). Την ενσωμάτωση των τεχνολογιών cloud για την αποθήκευση και χρήση δεδομένων (π.χ. αντικατάσταση έντυπου αρχείου µε ψηφιακές βάσεις δεδομένων) εφαρμόζει σε «πολύ» ή «πάρα πολύ» μεγάλο βαθμό το 81%. Ακολουθούν η μισθολογική ισότητα ανδρών και γυναικών (77%), η προώθηση της καινοτομίας (76%) και η συνεχής επικοινωνία και ο διάλογος µε τα ενδιαφερόμενα µέλη (stakeholders, κ.λπ.), µε σκοπό τη βελτίωση της λειτουργίας της εταιρείας, των προϊόντων και υπηρεσιών της µε θετικό αντίκτυπο στην κοινωνία, το περιβάλλον και την οικονομία (71%). Η συμμόρφωση µε το ισχύον Κανονιστικό Πλαίσιο, διεθνείς βέλτιστες πρακτικές και πρότυπα για τη βιώσιμη ανάπτυξη (Πρότυπα GRI, κ.ά.) υιοθετείται από το 64% των εταιρειών του δείγματος. Αξιόλογο ποσοστό και αυξημένο σε σχέση µε την περσινή έρευνα αποσπά και η εκπροσώπηση γυναικών στο Διοικητικό Συμβούλιο (63%). Τέλος, σχεδόν µία στις δύο επιχειρήσεις δήλωσε ότι χρησιμοποιεί κοινωνικά και περιβαλλοντικά κριτήρια στις διαδικασίες επιλογής συνεργατών και προμηθευτών (51%).

Yψηλότερα ποσά για την υλοποίηση πρακτικών ESG δαπανούν όλο και περισσότερες ελληνικές επιχειρήσειςαποδεικνύοντας ότι ο μετασχηματισμός τους με βάση τους στόχους βιώσιμης ανάπτυξης αποτελεί στρατηγική επιλογή τη δεκαετία που διανύουμε. Όπως προκύπτει από τα αποτελέσματα μελέτης της ICAP CRIF ΑΕ στις 1.000 μεγαλύτερες επιχειρήσεις της χώρας βάσει απασχολούμενου προσωπικού, το 2023 περισσότερες από 7 στις 10 επιχειρήσεις δαπάνησαν υψηλότερα ποσά για την υλοποίηση πρακτικών ESG συγκριτικά με το 2022. Συγκεκριμένα, το 2023 το 71% των επιχειρήσεων αύξησαν τις δαπάνες για ενέργειες ESG συγκριτικά µε το 2022 (το αντίστοιχο ποσοστό το 2022/21 ανήλθε σε 66%), το 23% τις διατήρησε στα ίδια επίπεδα, ενώ το υπόλοιπο 6% των συμμετεχόντων δήλωσε ότι τις περιόρισε έναντι του προηγούμενου έτους. Διερευνώντας το ύψος των κονδυλίων που δαπανούν οι επιχειρήσεις για δράσεις ESG προκύπτει ότι το μεγαλύτερο ποσοστό των εταιρειών (65%) δαπανά έως 200.000 ευρώ. Το 11% των επιχειρήσεων δαπανά από 200.000 ευρώ έως 500.000 ευρώ και το 10% από 500.000 ευρώ έως 1 εκατ. ευρώ. Από 1 εκατ. ευρώ έως 5 εκατ. ευρώ επένδυσαν σε δράσεις ESG το 7% των εταιρειών του δείγματος, ενώ πάνω από 5 εκατ. ευρώ επένδυσε το 8%. Αναφορικά με την κατανομή του συνολικού προϋπολογισμού των εταιρειών για δράσεις ESG, στους βασικούς πυλώνες περιλαμβάνονται: Περιβάλλον, Κοινωνία και Εταιρική Διακυβέρνηση. Καθώς εντείνεται συνεχώς η ανησυχία και ο δηµόσιος διάλογος για την κλιματική αλλαγή στην Ελλάδα αλλά και παγκοσμίως, οι δαπάνες για περιβαλλοντικές δράσεις κερδίζουν σταθερά μερίδιο τα τελευταία έτη. Συγκεκριμένα, τα υψηλότερα κονδύλια για το 2023 κατευθύνθηκαν σε περιβαλλοντικές δράσεις (41%). Ακολουθούν (35%) οι δράσεις που σχετίζονται µε την κοινωνία και οι ενέργειες που αφορούν στην εταιρική διακυβέρνηση (24%). Πόσο σημαντική όμως είναι για τις επιχειρήσεις η βιώσιμη ανάπτυξη; Η έρευνα έδειξε ότι το 94% των επιχειρήσεων που συμμετείχαν χαρακτηρίζουν «πολύ και πάρα πολύ» σημαντική τη βιώσιμη ανάπτυξη,ποσοστό που κυμαίνεται σταθερά σε τιμές άνω του 90% τα τελευταία έτη. Η συµπεριφορά των εταιρειών σε όλους τους τομείς της οικονομίας είναι καίριας σημασίας για την επιτυχή μετάβαση της Ευρωπαϊκής Ένωσης (Πράσινη Συμφωνία) σε μια κλιματικά ουδέτερη και πράσινη οικονομία, και για την επίτευξη των στόχων βιώσιμης ανάπτυξης των Ηνωμένων Εθνών, συµπεριλαμβανομένων των στόχων για τα ανθρώπινα δικαιώματα και το περιβάλλον. Αυτό απαιτεί την εφαρμογή ολοκληρωμένων διαδικασιών μετριασµού των δυσμενών επιπτώσεων στα ανθρώπινα δικαιώματα και το περιβάλλον στις αλυσίδες αξίας τους, την ενσωμάτωση της βιωσιμότητας στα συστήματα εταιρικής διακυβέρνησης και των συστημάτων διαχείρισης καθώς επίσης και τη διαμόρφωση των επιχειρηματικών αποφάσεων όσον αφορά στα ανθρώπινα δικαιώματα, το κλίμα και τις περιβαλλοντικές επιπτώσεις, καθώς και όσον αφορά στην ανθεκτικότητα της εταιρείας μακροπρόθεσµα. Περιβαλλοντικές δράσεις στο επίκεντρο των επιχειρήσεων Αναφορικά με τον βαθμό εφαρμογής ορισμένων εκ των κυριότερων πρακτικών από τις εταιρείες που συμμετείχαν στην έρευνα ανά κύριο τομέα δράσης, οι επιχειρήσεις, αναγνωρίζοντας τον αντίκτυπο που έχει η λειτουργία τους στο φυσικό περιβάλλον, υιοθετούν σε μεγάλο βαθμό δράσεις που σχετίζονται µε την αντιμετώπιση των περιβαλλοντικών επιπτώσεων από τη δραστηριότητά τους. Σύμφωνα µε τα αποτελέσματα της έρευνας, το 83% των εταιρειών του δείγματος έχει ως προτεραιότητα την αποτελεσματική διαχείριση του χαρτιού και των στερεών αποβλήτων(διαχωρισμός ανά κατηγορία υλικού ανακύκλωσης, κλπ.) σε μεγάλο βαθμό («πολύ» ή «πάρα πολύ»). Ακολουθούν µε μικρή διαφορά η εφαρμογή εσωτερικών προγραμμάτων ανακύκλωσης, αποσπώντας μερίδιο 81%, η υιοθέτηση συστημάτων περιβαλλοντικής διαχείρισης σύμφωνα µε εθνικά / διεθνή πρότυπα µε μερίδιο 79% και η ενίσχυση της περιβαλλοντικής συνείδησης του προσωπικού, αποσπώντας επίσης ποσοστό 79%. Αξιόλογο μερίδιο καταλαμβάνουν οι ενέργειες για την αύξηση της ενεργειακής αποδοτικότητας των κτιρίων(69%) και η αξιολόγηση των ενεργειακών επιδόσεων σε σχέση µε συγκεκριμένους μεσοπρόθεσµους περιβαλλοντικούς στόχους που έχει θέσει η ίδια η εταιρεία για τη μείωση του ενεργειακού της αποτυπώματος (62%). Τέλος, η χρήση ενέργειας προερχόμενη από ανανεώσιμες πηγές (π.χ. φωτοβολταϊκά) και ο εταιρικός στόλος οχημάτων φιλικών προς το περιβάλλον (υβριδικά, ηλεκτρικά) απέσπασαν μερίδια 53% και 44% αντίστοιχα. Αξίζει να σημειωθεί ότι οι περισσότερες περιβαλλοντικές δράσεις ενίσχυσαν τα ποσοστά τους συγκριτικά µε τα αντίστοιχα που έλαβαν στην προηγούμενη έρευνα, γεγονός που καταδεικνύει την προσπάθεια των εταιρειών να περιορίσουν το περιβαλλοντικό τους αποτύπωμα. Αναγνωρίζοντας τις κοινωνικές επιδράσεις της λειτουργίας τους, εννιά στις δέκα εταιρείες του δείγματος (91%) δήλωσαν ότι παρέχουν ίσες ευκαιρίες προς όλους τους εργαζομένους σε βαθμό «πολύ» ή «πάρα πολύ».Το 83% των επιχειρήσεων δήλωσε ότι παρέχει δυνατότητες εκπαίδευσης ή βελτίωσης των δεξιοτήτων του προσωπικού, το 81% εστιάζει στην πρόσθετη ιατροφαρμακευτική κάλυψη του προσωπικού και το 80% στην ανταπόκριση σε έκτακτες καταστάσεις, όπως οι καταστροφές από πυρκαγιές, φυσικά φαινόμενα, κ.λπ. Ακολουθούν αποσπώντας αξιόλογα ποσοστά η κάθε επιλογή, οι πρόσθετες παροχές ή οικονομικές διευκολύνσεις (79%), οι δωρεές ή παροχές σε χρήμα ή αγαθά (73%) καθώς και η αξιολόγηση των επιδόσεων των εργαζομένων (71%). Πιο χαμηλά μερίδια απέσπασαν η υποστήριξη καλλιτεχνικών, αθλητικών, πολιτισμικών εκδηλώσεων (58%), ο εθελοντισμός των εργαζομένων και η συμμετοχή σε πρωτοβουλίες βιώσιμης ανάπτυξης π.χ. αιμοδοσία, καθαρισμοί περιοχών, δενδροφύτευση, κ.λπ. (53%) και οι δράσεις / πρωτοβουλίες για την ενίσχυση ΜΚΟ (43%). Οι επιχειρήσεις του δείγματος ρωτήθηκαν σχετικά µε το ποια Διεύθυνση / Τµήµα αποφασίζει και διαχειρίζεται τις δράσεις ESG. Τέσσερις στις δέκα εταιρείες (40%) απάντησαν ότι αποφασίζει ξεχωριστή Διεύθυνση / Τµήµα της εταιρείας, αρμόδιο για τη βιώσιμη ανάπτυξη, γεγονός που καταδεικνύει την ολοένα και μεγαλύτερη σημασία που δίνεται από τις ελληνικές επιχειρήσεις. Η ίδια η Διοίκηση της εταιρείας αναλαμβάνει τη διαχείριση των δράσεων ESG σε ποσοστό 31%, επιβεβαιώνοντας την άρρηκτη σύνδεση της Βιώσιμης Ανάπτυξης µε το όραμα, τις αξίες και την επιχειρηματική στρατηγική των επιχειρήσεων. Ακολουθεί µε μεγάλη διαφορά (6%) η Διεύθυνση Ανθρώπινου Δυναμικού και έπεται η Οικονομική Διεύθυνση καταλαμβάνοντας μερίδιο 3%. Σημαντικό ποσοστό συμμετοχής απέσπασε και η επιλογή άλλο (20%) που περιλαμβάνει κυρίως τη διατμηματική στρατηγική, δηλαδή την από κοινού λήψη αποφάσεων για τις σχετικές δράσεις απ' όλες τις διευθύνσεις μιας εταιρείας, το τµήµα μάρκετινγκ και το τµήµα επιχειρησιακού σχεδιασμού. Καθώς η εταιρική διακυβέρνηση αφορά στο σύνολο των αρχών που υιοθετεί µία εταιρεία προκειμένου να διασφαλίσει την απόδοσή της, τα συµφέροντα των μετόχων της και τα συµφέροντα όλων των ενδιαφερομένων μερών (stakeholders), ποσοστό 89% των εταιρειών δήλωσαν ότι εφαρμόζουν δράσεις/πρωτοβουλίες µε στόχο την προστασία δεδομένων προσωπικού χαρακτήρα (π.χ. GDPR - Γενικός Κανονισμός για την Προστασία Δεδομένων). Ίδιο ποσοστό εταιρειών (89%) επέλεξε και τη συμμόρφωση µε τις ισχύουσες πρακτικές Επιχειρηματικής Ηθικής σε μεγάλο βαθμό («πολύ» και «πάρα πολύ»). Την ενσωμάτωση των τεχνολογιών cloud για την αποθήκευση και χρήση δεδομένων (π.χ. αντικατάσταση έντυπου αρχείου µε ψηφιακές βάσεις δεδομένων) εφαρμόζει σε «πολύ» ή «πάρα πολύ» μεγάλο βαθμό το 81%. Ακολουθούν η μισθολογική ισότητα ανδρών και γυναικών (77%), η προώθηση της καινοτομίας (76%) και η συνεχής επικοινωνία και ο διάλογος µε τα ενδιαφερόμενα µέλη (stakeholders, κ.λπ.), µε σκοπό τη βελτίωση της λειτουργίας της εταιρείας, των προϊόντων και υπηρεσιών της µε θετικό αντίκτυπο στην κοινωνία, το περιβάλλον και την οικονομία (71%). Η συμμόρφωση µε το ισχύον Κανονιστικό Πλαίσιο, διεθνείς βέλτιστες πρακτικές και πρότυπα για τη βιώσιμη ανάπτυξη (Πρότυπα GRI, κ.ά.) υιοθετείται από το 64% των εταιρειών του δείγματος. Αξιόλογο ποσοστό και αυξημένο σε σχέση µε την περσινή έρευνα αποσπά και η εκπροσώπηση γυναικών στο Διοικητικό Συμβούλιο (63%). Τέλος, σχεδόν µία στις δύο επιχειρήσεις δήλωσε ότι χρησιμοποιεί κοινωνικά και περιβαλλοντικά κριτήρια στις διαδικασίες επιλογής συνεργατών και προμηθευτών (51%). -

Αντικείμενο του Προγράμματος «Αλλάζω συσκευή για τις επιχειρήσεις» είναι η βελτίωση της ενεργειακής απόδοσης των επιχειρήσεων και η μείωση της κατανάλωσης πρωτογενούς ενέργειας και κατά συνέπεια των εκπομπών διοξειδίου άνθρακα. Μέσω του Προγράμματος, παρέχεται ενίσχυση στις συμμετέχουσες επιχειρήσεις προκειμένου να προβούν σε εγκατάσταση ενεργειακά αποδοτικού εξοπλισμού: Συστήματα θέρμανσης με χρήση αντλιών θερμότητας (όπου εμπεριέχονται και Ηλιοθερμικά συστήματα αύξησης της απόδοσης των αντλιών θερμότητας και μέσω αποθήκευσης θερμότητας). Συστήματα ηλιακής θέρμανσης. Έξυπνες συσκευές μέτρησης της καταναλισκόμενης ενέργειας (πίσω από το μετρητή του δικτύου). Λοιπές παρεμβάσεις εξοικονόμησης ενέργειας, μέσω της εγκατάστασης ενεργειακά αποδοτικού εξοπλισμού και συστημάτων για την εξοικονόμηση ενέργειας στην παραγωγή, την αποθήκευση, τη διανομή προϊόντων, καθώς και τη λειτουργία των εταιρειών. Ανάμεσα στις επιλέξιμες δαπάνες του προγράμματος «Αλλάζω συσκευή για τις επιχειρήσεις» χρηματοδοτούνται και οι παρακάτω δαπάνες που αφορούν παροχή υπηρεσιών: Δαπανών Υπηρεσιών: 1. της δαπάνης εκτέλεσης των αναγκαίων συμπληρωματικών εργασιών για την εγκατάσταση του νέου εξοπλισμού (π.χ κόστος μεταφοράς, εγκατάστασης, παραμετροποίησης του Νέου εξοπλισμού (αντλία θερμότητας, ηλιοθερμικό σύστημα, σύστημα ηλιακής θέρμανσης, έξυπνος μετρητής κλπ.)), 2. της δαπάνης για την έκδοση δύο (2) Ενεργειακών Πιστοποιητικών, (Πιστοποιητικών ενεργειακής απόδοσης (ΠΕΑ)) για την εγκατάσταση υλοποίησης της επένδυσης που έχει δηλωθεί στην αίτηση. Επισημαίνεται ότι τα υποβληθέντα 2 ΠΕΑ θα πρέπει να έχουν εκδοθεί από διαφορετικούς Ενεργειακούς Επιθεωρητές. Σε κάθε περίπτωση θα πρέπει να τηρείται η νομοθεσία για το Ασυμβίβαστο των ενεργειακών επιθεωρήσεων, 3. της δαπάνης για την υλοποίηση Ενεργειακού Ελέγχου (πριν την έναρξη της επένδυσης και ακολούθως αυτής, αντίστοιχα της διαδικασίας για τα ΠΕΑ), η οποία είναι επιλέξιμη, μόνο στην περίπτωση όπου υπάρχουν δαπάνες της κατηγορίας δαπανών λοιπών παρεμβάσεων εξοικονόμησης ενέργειας (στην περίπτωση αυτή δεν είναι επιλέξιμη η δαπάνη ΠΕΑ). Επισημαίνεται ότι οι 2 Ενεργειακοί έλεγχοι θα πρέπει να έχουν εκδοθεί από διαφορετικούς Ενεργειακούς Ελεγκτές. Συνολικός Προϋπολογισμός Υπηρεσιών 1. Συμπληρωματικές εργασίες για την εγκατάσταση του νέου εξοπλισμού, όπου αθροιστικά μπορούν να κυμαίνονται από 0,00 % ως 25,00 % του συνολικού προϋπολογισμού. 2. Έκδοση δύο (2) Ενεργειακών Πιστοποιητικών, (Πιστοποιητικών ενεργειακής απόδοσης (ΠΕΑ)). Μπορούν να κυμαίνονται έως 400 € ανά ΠΕΑ στο πλαίσιο των δαπανών Υπηρεσιών (στην περίπτωση αυτή δεν γίνονται επιλέξιμες οι υπηρεσίες διενέργειας ενεργειακών ελέγχων). 3. Διενέργεια δύο (2) Ενεργειακών Ελέγχων. Μπορούν να κυμαίνονται έως 500 € ανά ενεργειακό έλεγχο στο πλαίσιο των δαπανών Υπηρεσιών (στην περίπτωση αυτή δεν γίνονται επιλέξιμες οι υπηρεσίες διενέργειας ενεργειακών ελέγχων).

Αντικείμενο του Προγράμματος «Αλλάζω συσκευή για τις επιχειρήσεις» είναι η βελτίωση της ενεργειακής απόδοσης των επιχειρήσεων και η μείωση της κατανάλωσης πρωτογενούς ενέργειας και κατά συνέπεια των εκπομπών διοξειδίου άνθρακα. Μέσω του Προγράμματος, παρέχεται ενίσχυση στις συμμετέχουσες επιχειρήσεις προκειμένου να προβούν σε εγκατάσταση ενεργειακά αποδοτικού εξοπλισμού: Συστήματα θέρμανσης με χρήση αντλιών θερμότητας (όπου εμπεριέχονται και Ηλιοθερμικά συστήματα αύξησης της απόδοσης των αντλιών θερμότητας και μέσω αποθήκευσης θερμότητας). Συστήματα ηλιακής θέρμανσης. Έξυπνες συσκευές μέτρησης της καταναλισκόμενης ενέργειας (πίσω από το μετρητή του δικτύου). Λοιπές παρεμβάσεις εξοικονόμησης ενέργειας, μέσω της εγκατάστασης ενεργειακά αποδοτικού εξοπλισμού και συστημάτων για την εξοικονόμηση ενέργειας στην παραγωγή, την αποθήκευση, τη διανομή προϊόντων, καθώς και τη λειτουργία των εταιρειών. Ανάμεσα στις επιλέξιμες δαπάνες του προγράμματος «Αλλάζω συσκευή για τις επιχειρήσεις» χρηματοδοτούνται και οι παρακάτω δαπάνες που αφορούν παροχή υπηρεσιών: Δαπανών Υπηρεσιών: 1. της δαπάνης εκτέλεσης των αναγκαίων συμπληρωματικών εργασιών για την εγκατάσταση του νέου εξοπλισμού (π.χ κόστος μεταφοράς, εγκατάστασης, παραμετροποίησης του Νέου εξοπλισμού (αντλία θερμότητας, ηλιοθερμικό σύστημα, σύστημα ηλιακής θέρμανσης, έξυπνος μετρητής κλπ.)), 2. της δαπάνης για την έκδοση δύο (2) Ενεργειακών Πιστοποιητικών, (Πιστοποιητικών ενεργειακής απόδοσης (ΠΕΑ)) για την εγκατάσταση υλοποίησης της επένδυσης που έχει δηλωθεί στην αίτηση. Επισημαίνεται ότι τα υποβληθέντα 2 ΠΕΑ θα πρέπει να έχουν εκδοθεί από διαφορετικούς Ενεργειακούς Επιθεωρητές. Σε κάθε περίπτωση θα πρέπει να τηρείται η νομοθεσία για το Ασυμβίβαστο των ενεργειακών επιθεωρήσεων, 3. της δαπάνης για την υλοποίηση Ενεργειακού Ελέγχου (πριν την έναρξη της επένδυσης και ακολούθως αυτής, αντίστοιχα της διαδικασίας για τα ΠΕΑ), η οποία είναι επιλέξιμη, μόνο στην περίπτωση όπου υπάρχουν δαπάνες της κατηγορίας δαπανών λοιπών παρεμβάσεων εξοικονόμησης ενέργειας (στην περίπτωση αυτή δεν είναι επιλέξιμη η δαπάνη ΠΕΑ). Επισημαίνεται ότι οι 2 Ενεργειακοί έλεγχοι θα πρέπει να έχουν εκδοθεί από διαφορετικούς Ενεργειακούς Ελεγκτές. Συνολικός Προϋπολογισμός Υπηρεσιών 1. Συμπληρωματικές εργασίες για την εγκατάσταση του νέου εξοπλισμού, όπου αθροιστικά μπορούν να κυμαίνονται από 0,00 % ως 25,00 % του συνολικού προϋπολογισμού. 2. Έκδοση δύο (2) Ενεργειακών Πιστοποιητικών, (Πιστοποιητικών ενεργειακής απόδοσης (ΠΕΑ)). Μπορούν να κυμαίνονται έως 400 € ανά ΠΕΑ στο πλαίσιο των δαπανών Υπηρεσιών (στην περίπτωση αυτή δεν γίνονται επιλέξιμες οι υπηρεσίες διενέργειας ενεργειακών ελέγχων). 3. Διενέργεια δύο (2) Ενεργειακών Ελέγχων. Μπορούν να κυμαίνονται έως 500 € ανά ενεργειακό έλεγχο στο πλαίσιο των δαπανών Υπηρεσιών (στην περίπτωση αυτή δεν γίνονται επιλέξιμες οι υπηρεσίες διενέργειας ενεργειακών ελέγχων). -

Αντικείμενο του Προγράμματος «Αλλάζω συσκευή για τις επιχειρήσεις» είναι η βελτίωση της ενεργειακής απόδοσης των επιχειρήσεων και η μείωση της κατανάλωσης πρωτογενούς ενέργειας και κατά συνέπεια των εκπομπών διοξειδίου άνθρακα. Μέσω του Προγράμματος, παρέχεται ενίσχυση στις συμμετέχουσες επιχειρήσεις προκειμένου να προβούν σε εγκατάσταση ενεργειακά αποδοτικού εξοπλισμού: Συστήματα θέρμανσης με χρήση αντλιών θερμότητας (όπου εμπεριέχονται και Ηλιοθερμικά συστήματα αύξησης της απόδοσης των αντλιών θερμότητας και μέσω αποθήκευσης θερμότητας). Συστήματα ηλιακής θέρμανσης. Έξυπνες συσκευές μέτρησης της καταναλισκόμενης ενέργειας (πίσω από το μετρητή του δικτύου). Λοιπές παρεμβάσεις εξοικονόμησης ενέργειας, μέσω της εγκατάστασης ενεργειακά αποδοτικού εξοπλισμού και συστημάτων για την εξοικονόμηση ενέργειας στην παραγωγή, την αποθήκευση, τη διανομή προϊόντων, καθώς και τη λειτουργία των εταιρειών. Ανάμεσα στις επιλέξιμες δαπάνες του προγράμματος «Αλλάζω συσκευή για τις επιχειρήσεις» χρηματοδοτούνται και οι παρακάτω δαπάνες που αφορούν παροχή υπηρεσιών: Δαπανών Υπηρεσιών: 1. της δαπάνης εκτέλεσης των αναγκαίων συμπληρωματικών εργασιών για την εγκατάσταση του νέου εξοπλισμού (π.χ κόστος μεταφοράς, εγκατάστασης, παραμετροποίησης του Νέου εξοπλισμού (αντλία θερμότητας, ηλιοθερμικό σύστημα, σύστημα ηλιακής θέρμανσης, έξυπνος μετρητής κλπ.)), 2. της δαπάνης για την έκδοση δύο (2) Ενεργειακών Πιστοποιητικών, (Πιστοποιητικών ενεργειακής απόδοσης (ΠΕΑ)) για την εγκατάσταση υλοποίησης της επένδυσης που έχει δηλωθεί στην αίτηση. Επισημαίνεται ότι τα υποβληθέντα 2 ΠΕΑ θα πρέπει να έχουν εκδοθεί από διαφορετικούς Ενεργειακούς Επιθεωρητές. Σε κάθε περίπτωση θα πρέπει να τηρείται η νομοθεσία για το Ασυμβίβαστο των ενεργειακών επιθεωρήσεων, 3. της δαπάνης για την υλοποίηση Ενεργειακού Ελέγχου (πριν την έναρξη της επένδυσης και ακολούθως αυτής, αντίστοιχα της διαδικασίας για τα ΠΕΑ), η οποία είναι επιλέξιμη, μόνο στην περίπτωση όπου υπάρχουν δαπάνες της κατηγορίας δαπανών λοιπών παρεμβάσεων εξοικονόμησης ενέργειας (στην περίπτωση αυτή δεν είναι επιλέξιμη η δαπάνη ΠΕΑ). Επισημαίνεται ότι οι 2 Ενεργειακοί έλεγχοι θα πρέπει να έχουν εκδοθεί από διαφορετικούς Ενεργειακούς Ελεγκτές. Συνολικός Προϋπολογισμός Υπηρεσιών 1. Συμπληρωματικές εργασίες για την εγκατάσταση του νέου εξοπλισμού, όπου αθροιστικά μπορούν να κυμαίνονται από 0,00 % ως 25,00 % του συνολικού προϋπολογισμού. 2. Έκδοση δύο (2) Ενεργειακών Πιστοποιητικών, (Πιστοποιητικών ενεργειακής απόδοσης (ΠΕΑ)). Μπορούν να κυμαίνονται έως 400 € ανά ΠΕΑ στο πλαίσιο των δαπανών Υπηρεσιών (στην περίπτωση αυτή δεν γίνονται επιλέξιμες οι υπηρεσίες διενέργειας ενεργειακών ελέγχων). 3. Διενέργεια δύο (2) Ενεργειακών Ελέγχων. Μπορούν να κυμαίνονται έως 500 € ανά ενεργειακό έλεγχο στο πλαίσιο των δαπανών Υπηρεσιών (στην περίπτωση αυτή δεν γίνονται επιλέξιμες οι υπηρεσίες διενέργειας ενεργειακών ελέγχων). View full είδηση

-

Σύμφωνα με το Άρθρο 6, της ΚΥΑ Αριθμ. 27176 - Καθορισμός των ειδικότερων θεμάτων σχετικά με τη λειτουργία και την υλοποίηση του προγράμματος «Ανακαινίζω - Νοικιάζω» ως επιλέξιμες δαπάνες στο πλαίσιο του Προγράμματος ορίζονται οι εξής: α) Δαπάνες για εργασίες ανακαίνισης και επισκευής του επιλέξιμου ακινήτου. Ενδεικτικά, τέτοιου είδους εργασίες περιλαμβάνουν ανακαίνιση χώρων μπάνιου, ειδών υγιεινής ή χώρων κουζίνας, αντικατάσταση πόρτας εισόδου και εσωτερικών θυρών, αντικατάσταση ή επισκευή ερμαρίων, αντικατάσταση δαπέδων, αντικατάσταση ή επισκευή ηλεκτρολογικών και υδραυλικών εγκαταστάσεων, αντικατάσταση ή επισκευή δομικών στοιχείων, επιχρισμάτων, πλακιδίων, χρωματισμών και λοιπές αντίστοιχες εργασίες. β) Δαπάνες για αγορά προϊόντων και υλικών που είναι απαραίτητα για τις εργασίες που περιγράφονται στην περ. α’. 2. Εντός του ανώτατου ορίου δαπανών των επιλέξιμων δαπανών ανακαίνισης και επισκευής μπορούν, επιπλέον, να περιλαμβάνονται: α) δαπάνες για τυχόν απαιτούμενες ασφαλιστικές εισφορές τ. ΙΚΑ (νυν e-ΕΦΚΑ) για τις οικοδομικές εργασίες ανακαίνισης και επισκευής, οι οποίες βάσει της κείμενης νομοθεσίας, αναφορικά με τα μη στεγασμένα επαγγέλματα, βαρύνουν τον δικαιούχο του Προγράμματος και, β) δαπάνες υπηρεσιών μηχανικού για τυχόν εκδόσεις αδειών/εγκρίσεων ή εκπόνησης μελετών (στα πλαίσια έκδοσης αδειών/εγκρίσεων) ή έκδοσης Πιστοποιητικών Ενεργειακής Απόδοσης (Π.Ε.Α.) που απαιτούνται από την κείμενη νομοθεσία για την υλοποίηση των εργασιών ανακαίνισης και επισκευής. Η μέγιστη επιλέξιμη δαπάνη ορίζεται έως του συνολικού ποσού των επτακοσίων ευρώ (700 €). 3. Για την υλοποίηση των εργασιών ανακαίνισης, ο δικαιούχος οφείλει να εξασφαλίσει τυχόν απαιτούμενες άδειες/εγκρίσεις που προβλέπονται από τις κείμενες διατάξεις. Τυχόν έξοδα που προκύπτουν από τις ενέργειες αυτές, δύναται να περιλαμβάνονται στο ανώτατο όριο δαπανών των επιλέξιμων δαπανών του Προγράμματος, σύμφωνα με το Παράρτημα Ι. Παράρτημα Ι Κωδικοί Κατηγορίας Εμπόρου (Merchant Category Codes - MCC) Κατηγορία εμπόρου Περιγραφή δραστηριότητας 1520 Εργολάβοι Γενικά - Οικιστικές και Εμπορικές Εργολαβίες 1711 Εργολάβοι Θέρμανσης, Υδραυλικών Εγκαταστάσεων και Κλιματισμού 1731 Εργολάβοι ηλεκτρολόγοι 1740 Εργολάβοι Τοιχοποιίας, Λιθοδομών, Τοποθέτησης Πλακιδίων, Σοβατισμάτων και Μονώσεων 1750 Εργολάβοι ξυλουργικών εργασιών 1761 Εργολάβοι εργασιών στέγης, πλαισίων και λαμαρινών 1771 Εργολάβοι σκυροδέματος 2842 Παρασκευάσματα Ειδικού Καθαρισμού, Στίλβωσης και Υγιεινής - Αποχέτευσης 5039 Δομικά Υλικά - Μη Ταξινομημένα Αλλού 5051 Κέντρα και Γραφεία Υπηρεσιών Μετάλλων 5065 Ηλεκτρικά/Ηλεκτρολογικά Μέρη και Εξοπλισμός 5072 Υλικά/Σιδηρικά, Εξοπλισμοί και Προμήθειες 5074 Εξοπλισμός και Προμήθειες για Υδραυλικές Εγκαταστάσεις και Θέρμανση 5198 Χρώματα, Βερνίκια και Προμήθειες 5200 Καταστήματα Αποθήκες Οικιακών Προμηθειών 5211 Καταστήματα Ξυλείας, Οικοδομικών Υλικών 5231 Καταστήματα Υαλοπινάκων, Χρωμάτων και Ταπετσαριών 5251 Καταστήματα Υλικών/Σιδηρικών 5712 Καταστήματα Επίπλων, Οικιακών Επιπλώσεων και Εξοπλισμού, Εκτός Συσκευών 5713 Καταστήματα Επίστρωσης Δαπέδων 5714 Καταστήματα Υφασμάτων, Κουρτινών και Ταπετσαριών 5718 Καταστήματα Τζακιών, Παραπετασμάτων Τζακιού και Εξαρτημάτων 5719 Διάφορα Εξειδικευμένα Καταστήματα Οικιακών Επιπλώσεων 5722 Καταστήματα Οικιακών Συσκευών 5932 Καταστήματα Παλαιών Αντικειμένων - Πωλήσεις, Επισκευές και Υπηρεσίες Αποκατάστασης 7217 Καθαρισμός Χαλιών και Ταπετσαριών 7342 Υπηρεσίες Εξολόθρευσης και Απολύμανσης 7349 Υπηρεσίες Καθαρισμού, Συντήρησης και Επιστασίας 7513 Ενοικιάσεις Φορτηγών/Ρυμουλκούμενων Γενικής Χρήσης 7623 Καταστήματα Επισκευής Κλιματισμού και Ψύξης 7629 Καταστήματα Επισκευής Ηλεκτρικών Συσκευών και Μικρών Συσκευών 7641 Επανατοποθέτηση, Επισκευή και Φινίρισμα Επίπλων 7692 Επισκευές Συγκολλήσεων 8911 Υπηρεσίες Μηχανικού (Αρχιτέκτονα/Πολιτικού Μηχανικού/Τοπογράφου) 9311 Πληρωμή Φόρων (Ασφαλιστικές Εισφορές) 9399 Κυβερνητικές Υπηρεσίες

Σύμφωνα με το Άρθρο 6, της ΚΥΑ Αριθμ. 27176 - Καθορισμός των ειδικότερων θεμάτων σχετικά με τη λειτουργία και την υλοποίηση του προγράμματος «Ανακαινίζω - Νοικιάζω» ως επιλέξιμες δαπάνες στο πλαίσιο του Προγράμματος ορίζονται οι εξής: α) Δαπάνες για εργασίες ανακαίνισης και επισκευής του επιλέξιμου ακινήτου. Ενδεικτικά, τέτοιου είδους εργασίες περιλαμβάνουν ανακαίνιση χώρων μπάνιου, ειδών υγιεινής ή χώρων κουζίνας, αντικατάσταση πόρτας εισόδου και εσωτερικών θυρών, αντικατάσταση ή επισκευή ερμαρίων, αντικατάσταση δαπέδων, αντικατάσταση ή επισκευή ηλεκτρολογικών και υδραυλικών εγκαταστάσεων, αντικατάσταση ή επισκευή δομικών στοιχείων, επιχρισμάτων, πλακιδίων, χρωματισμών και λοιπές αντίστοιχες εργασίες. β) Δαπάνες για αγορά προϊόντων και υλικών που είναι απαραίτητα για τις εργασίες που περιγράφονται στην περ. α’. 2. Εντός του ανώτατου ορίου δαπανών των επιλέξιμων δαπανών ανακαίνισης και επισκευής μπορούν, επιπλέον, να περιλαμβάνονται: α) δαπάνες για τυχόν απαιτούμενες ασφαλιστικές εισφορές τ. ΙΚΑ (νυν e-ΕΦΚΑ) για τις οικοδομικές εργασίες ανακαίνισης και επισκευής, οι οποίες βάσει της κείμενης νομοθεσίας, αναφορικά με τα μη στεγασμένα επαγγέλματα, βαρύνουν τον δικαιούχο του Προγράμματος και, β) δαπάνες υπηρεσιών μηχανικού για τυχόν εκδόσεις αδειών/εγκρίσεων ή εκπόνησης μελετών (στα πλαίσια έκδοσης αδειών/εγκρίσεων) ή έκδοσης Πιστοποιητικών Ενεργειακής Απόδοσης (Π.Ε.Α.) που απαιτούνται από την κείμενη νομοθεσία για την υλοποίηση των εργασιών ανακαίνισης και επισκευής. Η μέγιστη επιλέξιμη δαπάνη ορίζεται έως του συνολικού ποσού των επτακοσίων ευρώ (700 €). 3. Για την υλοποίηση των εργασιών ανακαίνισης, ο δικαιούχος οφείλει να εξασφαλίσει τυχόν απαιτούμενες άδειες/εγκρίσεις που προβλέπονται από τις κείμενες διατάξεις. Τυχόν έξοδα που προκύπτουν από τις ενέργειες αυτές, δύναται να περιλαμβάνονται στο ανώτατο όριο δαπανών των επιλέξιμων δαπανών του Προγράμματος, σύμφωνα με το Παράρτημα Ι. Παράρτημα Ι Κωδικοί Κατηγορίας Εμπόρου (Merchant Category Codes - MCC) Κατηγορία εμπόρου Περιγραφή δραστηριότητας 1520 Εργολάβοι Γενικά - Οικιστικές και Εμπορικές Εργολαβίες 1711 Εργολάβοι Θέρμανσης, Υδραυλικών Εγκαταστάσεων και Κλιματισμού 1731 Εργολάβοι ηλεκτρολόγοι 1740 Εργολάβοι Τοιχοποιίας, Λιθοδομών, Τοποθέτησης Πλακιδίων, Σοβατισμάτων και Μονώσεων 1750 Εργολάβοι ξυλουργικών εργασιών 1761 Εργολάβοι εργασιών στέγης, πλαισίων και λαμαρινών 1771 Εργολάβοι σκυροδέματος 2842 Παρασκευάσματα Ειδικού Καθαρισμού, Στίλβωσης και Υγιεινής - Αποχέτευσης 5039 Δομικά Υλικά - Μη Ταξινομημένα Αλλού 5051 Κέντρα και Γραφεία Υπηρεσιών Μετάλλων 5065 Ηλεκτρικά/Ηλεκτρολογικά Μέρη και Εξοπλισμός 5072 Υλικά/Σιδηρικά, Εξοπλισμοί και Προμήθειες 5074 Εξοπλισμός και Προμήθειες για Υδραυλικές Εγκαταστάσεις και Θέρμανση 5198 Χρώματα, Βερνίκια και Προμήθειες 5200 Καταστήματα Αποθήκες Οικιακών Προμηθειών 5211 Καταστήματα Ξυλείας, Οικοδομικών Υλικών 5231 Καταστήματα Υαλοπινάκων, Χρωμάτων και Ταπετσαριών 5251 Καταστήματα Υλικών/Σιδηρικών 5712 Καταστήματα Επίπλων, Οικιακών Επιπλώσεων και Εξοπλισμού, Εκτός Συσκευών 5713 Καταστήματα Επίστρωσης Δαπέδων 5714 Καταστήματα Υφασμάτων, Κουρτινών και Ταπετσαριών 5718 Καταστήματα Τζακιών, Παραπετασμάτων Τζακιού και Εξαρτημάτων 5719 Διάφορα Εξειδικευμένα Καταστήματα Οικιακών Επιπλώσεων 5722 Καταστήματα Οικιακών Συσκευών 5932 Καταστήματα Παλαιών Αντικειμένων - Πωλήσεις, Επισκευές και Υπηρεσίες Αποκατάστασης 7217 Καθαρισμός Χαλιών και Ταπετσαριών 7342 Υπηρεσίες Εξολόθρευσης και Απολύμανσης 7349 Υπηρεσίες Καθαρισμού, Συντήρησης και Επιστασίας 7513 Ενοικιάσεις Φορτηγών/Ρυμουλκούμενων Γενικής Χρήσης 7623 Καταστήματα Επισκευής Κλιματισμού και Ψύξης 7629 Καταστήματα Επισκευής Ηλεκτρικών Συσκευών και Μικρών Συσκευών 7641 Επανατοποθέτηση, Επισκευή και Φινίρισμα Επίπλων 7692 Επισκευές Συγκολλήσεων 8911 Υπηρεσίες Μηχανικού (Αρχιτέκτονα/Πολιτικού Μηχανικού/Τοπογράφου) 9311 Πληρωμή Φόρων (Ασφαλιστικές Εισφορές) 9399 Κυβερνητικές Υπηρεσίες -

Δημοσιεύθηκε η Ε.2109/2021 «Προϋπόθεση για την αναγνώριση δαπάνης ενοικίου - Παροχή οδηγιών σχετικά με την εφαρμογή των διατάξεων του άρθρου 23 του Ν.4172/2013 (Α΄ 167), όπως τροποποιήθηκαν με τον Ν. 4646/2019 (Α΄ 201)». Στην απόφαση διευκρινίζεται ότι σύμφωνα με τις διατάξεις του άρθρου 13 του Ν.4646/2019 όπου προστέθηκε στο άρθρο 23 του Ν. 4172/2013 (ΚΦΕ) νέα περίπτωση ιε΄, σύμφωνα με την οποία δεν εκπίπτουν από τα ακαθάριστα έσοδα των επιχειρήσεων οι δαπάνες ενοικίων, εφόσον η εξόφλησή τους δεν έχει πραγματοποιηθεί με τη χρήση ηλεκτρονικού μέσου πληρωμής ή μέσω παρόχου υπηρεσιών πληρωμών ισχύουν τα παρακάτω: Ως «ηλεκτρονικό μέσο πληρωμής», νοείται κάθε μέσο πληρωμής, κατά την έννοια των περ. ιδ΄ και ιε΄ του άρθρου 62 του Ν.4446/2016, που απαιτεί τη μεσολάβηση ενός τηλεπικοινωνιακού ή ηλεκτρονικού δικτύου, όπως π.χ. η μεταφορά χρημάτων μέσω ειδικών διαδικτυακών εφαρμογών («e-banking»), καρτών, το «ηλεκτρονικό πορτοφόλι», κ.λπ., ενώ η έννοια του «παρόχου υπηρεσιών πληρωμών» ορίζεται με τις διατάξεις της περ.11 του άρθρου 4 του Ν. 4537/2018 (Α΄ 84). Στους παρόχους υπηρεσιών πληρωμών περιλαμβάνονται, μεταξύ άλλων, τα πιστωτικά ιδρύματα, τα γραφεία ταχυδρομικών επιταγών και τα ιδρύματα πληρωμών όπως ορίζονται στην περ. 4 του άρθρου 4 του Ν. 4537/2018. Πέραν των ανωτέρω ως κατάλληλα μέσα πληρωμής για την έκπτωση των δαπανών ενοικίων νοούνται ενδεικτικά και τα ακόλουθα: - Η κατάθεση σε τραπεζικό λογαριασμό του εκμισθωτή, έστω και αν υπάρχουν περισσότεροι συνδικαιούχοι, είτε με μετρητά είτε με μεταφορά μεταξύ λογαριασμών (έμβασμα), η χρήση ταχυδρομικής επιταγής -ταχυπληρωμής ή η κατάθεση σε λογαριασμό πληρωμών των Ελληνικών Ταχυδρομείων, - η χρήση τραπεζικής επιταγής, - η έκδοση επιταγής σε διαταγή του εκμισθωτή - η χρήση συναλλαγματικών οι οποίες εξοφλούνται μέσω τραπέζης Σε περίπτωση που μέρος της δαπάνης ενοικίου δεν εξοφληθεί με κάποιο από τα μέσα πληρωμής που παρατίθενται πιο πάνω, δεν αναγνωρίζεται προς έκπτωση το σύνολο της δαπάνης. Σημειώνεται ότι σε περίπτωση που οι αντισυμβαλλόμενοι πέραν από τη σχέση μίσθωσης (μισθωτής-εκμισθωτής) είναι ταυτόχρονα προμηθευτές και πελάτες, επιτρέπεται να προβούν σε εκατέρωθεν λογιστικούς συμψηφισμούς, εφόσον αυτό δεν αντιβαίνει σε διατάξεις άλλων νόμων και σε περίπτωση που απομένει διαφορά μετά τον συμψηφισμό (υπολειπόμενο μίσθωμα για καταβολή), απαιτείται να εξοφληθεί με ηλεκτρονικό μέσο πληρωμής ανεξάρτητα του ύψους αυτής προκειμένου το ποσό αυτό να εκπέσει από τα ακαθάριστα έσοδα. Περαιτέρω, στην περίπτωση εξόφλησης από τρίτο πρόσωπο (ημεδαπό ή αλλοδαπό, το οποίο κατ΄ εντολή του μισθωτή καταθέτει το σχετικό ποσό προς απόσβεση ισόποσης δικής του υποχρέωσης προς τον μισθωτή) με κατάθεση σε τραπεζικό λογαριασμό του εκμισθωτή, η σχετική δαπάνη εκπίπτει από τα ακαθάριστα έσοδα αυτού, αρκεί να αποδεικνύεται με βάση τα κατάλληλα στοιχεία (π.χ. τραπεζικά παραστατικά ή άλλα έγγραφα) η εξόφληση του εκμισθωτή καθώς και ο λόγος εξόφλησης των δαπανών από τον τρίτο. Αντιστοίχως με την πιο πάνω περίπτωση, όταν απομένει διαφορά (υπολειπόμενο μίσθωμα για καταβολή) μετά τον συμψηφισμό της απαίτησης του μισθωτή (έναντι του τρίτου) με την οφειλή του προς τον εκμισθωτή, τότε για να αναγνωρισθεί το σύνολο της δαπάνης απαιτείται η εξόφλησή της με ηλεκτρονικό μέσο πληρωμής. Οι διατάξεις αυτές εφαρμόζονται, σύμφωνα με τις διατάξεις της παραγράφου 11 του άρθρου 66 του Ν. 4646/2019, για δαπάνες που πραγματοποιούνται στα φορολογικά έτη που αρχίζουν από 1.1.2020 και μετά. Τυχόν προκαταβολές ενοικίων που αφορούν το φορολογικό έτος 2020 οι οποίες είχαν καταβληθεί μέχρι τις 12-12-2019 (ημερομηνία δημοσίευσης του Ν. 4646/2019), αναγνωρίζονται προς έκπτωση ανεξαρτήτως του τρόπου εξόφλησής τους. Αντίθετα προκαταβολές που καταβλήθηκαν μετά τις 12-122019 και αφορούν δαπάνες ενοικίων από 1 -1-2020 καταλαμβάνονται από τη νέα διάταξη. Για παράδειγμα, ανώνυμη εταιρεία η οποία στο φορολογικό έτος 1.1.2019 - 31.12.2019 προκατέβαλε το ενοίκιο του Ιανουαρίου 2020 στις 5 Δεκεμβρίου 2019, θα εκπέσει στο φορολογικό έτος 2020 την υπόψη δαπάνη, ανεξάρτητα από τον τρόπο εξόφλησής της. Επισημαίνεται ότι οι δαπάνες που έχουν πραγματοποιηθεί εντός ενός φορολογικού έτους αλλά δεν έχουν εξοφληθεί στο έτος αυτό, κρίνονται οριστικά, ως προς την εκπεσιμότητά τους, στο φορολογικό έτος που θα λάβει χώρα η εξόφληση αυτών. Στην περίπτωση που στο έτος εξόφλησης των δαπανών διαπιστωθεί ότι οι δαπάνες αυτές εξοφλήθηκαν χωρίς να γίνει χρήση ηλεκτρονικού μέσου πληρωμής ή διαμεσολάβηση παρόχου υπηρεσιών πληρωμών (π.χ. με μετρητά), η επιχείρηση υποχρεούται να υποβάλει τροποποιητική δήλωση του φορολογικού έτους που αφορά η δαπάνη, προσθέτοντας τα ποσά αυτών των δαπανών ως θετική λογιστική διαφορά.

Δημοσιεύθηκε η Ε.2109/2021 «Προϋπόθεση για την αναγνώριση δαπάνης ενοικίου - Παροχή οδηγιών σχετικά με την εφαρμογή των διατάξεων του άρθρου 23 του Ν.4172/2013 (Α΄ 167), όπως τροποποιήθηκαν με τον Ν. 4646/2019 (Α΄ 201)». Στην απόφαση διευκρινίζεται ότι σύμφωνα με τις διατάξεις του άρθρου 13 του Ν.4646/2019 όπου προστέθηκε στο άρθρο 23 του Ν. 4172/2013 (ΚΦΕ) νέα περίπτωση ιε΄, σύμφωνα με την οποία δεν εκπίπτουν από τα ακαθάριστα έσοδα των επιχειρήσεων οι δαπάνες ενοικίων, εφόσον η εξόφλησή τους δεν έχει πραγματοποιηθεί με τη χρήση ηλεκτρονικού μέσου πληρωμής ή μέσω παρόχου υπηρεσιών πληρωμών ισχύουν τα παρακάτω: Ως «ηλεκτρονικό μέσο πληρωμής», νοείται κάθε μέσο πληρωμής, κατά την έννοια των περ. ιδ΄ και ιε΄ του άρθρου 62 του Ν.4446/2016, που απαιτεί τη μεσολάβηση ενός τηλεπικοινωνιακού ή ηλεκτρονικού δικτύου, όπως π.χ. η μεταφορά χρημάτων μέσω ειδικών διαδικτυακών εφαρμογών («e-banking»), καρτών, το «ηλεκτρονικό πορτοφόλι», κ.λπ., ενώ η έννοια του «παρόχου υπηρεσιών πληρωμών» ορίζεται με τις διατάξεις της περ.11 του άρθρου 4 του Ν. 4537/2018 (Α΄ 84). Στους παρόχους υπηρεσιών πληρωμών περιλαμβάνονται, μεταξύ άλλων, τα πιστωτικά ιδρύματα, τα γραφεία ταχυδρομικών επιταγών και τα ιδρύματα πληρωμών όπως ορίζονται στην περ. 4 του άρθρου 4 του Ν. 4537/2018. Πέραν των ανωτέρω ως κατάλληλα μέσα πληρωμής για την έκπτωση των δαπανών ενοικίων νοούνται ενδεικτικά και τα ακόλουθα: - Η κατάθεση σε τραπεζικό λογαριασμό του εκμισθωτή, έστω και αν υπάρχουν περισσότεροι συνδικαιούχοι, είτε με μετρητά είτε με μεταφορά μεταξύ λογαριασμών (έμβασμα), η χρήση ταχυδρομικής επιταγής -ταχυπληρωμής ή η κατάθεση σε λογαριασμό πληρωμών των Ελληνικών Ταχυδρομείων, - η χρήση τραπεζικής επιταγής, - η έκδοση επιταγής σε διαταγή του εκμισθωτή - η χρήση συναλλαγματικών οι οποίες εξοφλούνται μέσω τραπέζης Σε περίπτωση που μέρος της δαπάνης ενοικίου δεν εξοφληθεί με κάποιο από τα μέσα πληρωμής που παρατίθενται πιο πάνω, δεν αναγνωρίζεται προς έκπτωση το σύνολο της δαπάνης. Σημειώνεται ότι σε περίπτωση που οι αντισυμβαλλόμενοι πέραν από τη σχέση μίσθωσης (μισθωτής-εκμισθωτής) είναι ταυτόχρονα προμηθευτές και πελάτες, επιτρέπεται να προβούν σε εκατέρωθεν λογιστικούς συμψηφισμούς, εφόσον αυτό δεν αντιβαίνει σε διατάξεις άλλων νόμων και σε περίπτωση που απομένει διαφορά μετά τον συμψηφισμό (υπολειπόμενο μίσθωμα για καταβολή), απαιτείται να εξοφληθεί με ηλεκτρονικό μέσο πληρωμής ανεξάρτητα του ύψους αυτής προκειμένου το ποσό αυτό να εκπέσει από τα ακαθάριστα έσοδα. Περαιτέρω, στην περίπτωση εξόφλησης από τρίτο πρόσωπο (ημεδαπό ή αλλοδαπό, το οποίο κατ΄ εντολή του μισθωτή καταθέτει το σχετικό ποσό προς απόσβεση ισόποσης δικής του υποχρέωσης προς τον μισθωτή) με κατάθεση σε τραπεζικό λογαριασμό του εκμισθωτή, η σχετική δαπάνη εκπίπτει από τα ακαθάριστα έσοδα αυτού, αρκεί να αποδεικνύεται με βάση τα κατάλληλα στοιχεία (π.χ. τραπεζικά παραστατικά ή άλλα έγγραφα) η εξόφληση του εκμισθωτή καθώς και ο λόγος εξόφλησης των δαπανών από τον τρίτο. Αντιστοίχως με την πιο πάνω περίπτωση, όταν απομένει διαφορά (υπολειπόμενο μίσθωμα για καταβολή) μετά τον συμψηφισμό της απαίτησης του μισθωτή (έναντι του τρίτου) με την οφειλή του προς τον εκμισθωτή, τότε για να αναγνωρισθεί το σύνολο της δαπάνης απαιτείται η εξόφλησή της με ηλεκτρονικό μέσο πληρωμής. Οι διατάξεις αυτές εφαρμόζονται, σύμφωνα με τις διατάξεις της παραγράφου 11 του άρθρου 66 του Ν. 4646/2019, για δαπάνες που πραγματοποιούνται στα φορολογικά έτη που αρχίζουν από 1.1.2020 και μετά. Τυχόν προκαταβολές ενοικίων που αφορούν το φορολογικό έτος 2020 οι οποίες είχαν καταβληθεί μέχρι τις 12-12-2019 (ημερομηνία δημοσίευσης του Ν. 4646/2019), αναγνωρίζονται προς έκπτωση ανεξαρτήτως του τρόπου εξόφλησής τους. Αντίθετα προκαταβολές που καταβλήθηκαν μετά τις 12-122019 και αφορούν δαπάνες ενοικίων από 1 -1-2020 καταλαμβάνονται από τη νέα διάταξη. Για παράδειγμα, ανώνυμη εταιρεία η οποία στο φορολογικό έτος 1.1.2019 - 31.12.2019 προκατέβαλε το ενοίκιο του Ιανουαρίου 2020 στις 5 Δεκεμβρίου 2019, θα εκπέσει στο φορολογικό έτος 2020 την υπόψη δαπάνη, ανεξάρτητα από τον τρόπο εξόφλησής της. Επισημαίνεται ότι οι δαπάνες που έχουν πραγματοποιηθεί εντός ενός φορολογικού έτους αλλά δεν έχουν εξοφληθεί στο έτος αυτό, κρίνονται οριστικά, ως προς την εκπεσιμότητά τους, στο φορολογικό έτος που θα λάβει χώρα η εξόφληση αυτών. Στην περίπτωση που στο έτος εξόφλησης των δαπανών διαπιστωθεί ότι οι δαπάνες αυτές εξοφλήθηκαν χωρίς να γίνει χρήση ηλεκτρονικού μέσου πληρωμής ή διαμεσολάβηση παρόχου υπηρεσιών πληρωμών (π.χ. με μετρητά), η επιχείρηση υποχρεούται να υποβάλει τροποποιητική δήλωση του φορολογικού έτους που αφορά η δαπάνη, προσθέτοντας τα ποσά αυτών των δαπανών ως θετική λογιστική διαφορά.